30代独身女性のこれからの「お金」と「資産」について、考えるべき大切なポイントは?

「今の仕事、いつまで続けようか」

「相手の収入が気になる」

「子どもが生まれたら仕事はどうすべき?」

「結婚したら家計はどうやってやりくりしていけばいいの?」

「子育てにはお金はどのくらいかかるの?」

「家は買った方がいいのかな」

このようなお悩みを持つ独身女性の方は多いと思います。

女性の30代は、仕事もプライベートも大きな変化の起きやすい時期です。

日本人女性の平均初婚年齢は、29.4歳(※1)となっています。周りに結婚し子どもを産む友人が増えてくると、「自分はこれからどうしようかな」と考える機会が増えるものですよね。

結婚をすることだけが、人生の選択肢ではありません。

結婚によって「自分が思うキャリア形成ができなくなるのでは?」という不安や、「今が充実しているので結婚に憧れを感じない」という女性も多いでしょう。

最近は、結婚、出産、子育てを経ても仕事を続ける女性は明らかに増えてきています。

現に筆者が以前働いていた銀行では、キャリアチェンジを理由とした退職者はいたものの、結婚や子育てを理由に会社を去る女性はほとんどいませんでした。

たとえば東京都の知事は女性であり、女性が活躍することは当たり前になってきています。

独身で生きるにしても、結婚をするにしても、仕事とプライベートの人生計画を立てることは大切になります。

このコラムでは、30代の独身女性に向けて、人生のこれからのお金と、その計画の立て方について解説していきます。

※1)国立社会保障人口問題研究所 平均初婚年齢-人口統計資料集(2020)-表6-12 全婚姻および初婚の平均婚姻年齢:1899~2018年

Index

1)このまま独身でいる場合と結婚した場合とで、生涯かかるお金のイメージを持とう

独身生活は、お金も時間も自分のために使えます。

美容や勉強などの自己投資にお金を使うことは、人生を豊かにし、充足感も与えてくれます。

でも、入ってきたお金を全て使ってしまったらどうでしょう。不安な気持ちにもなるでしょうし、いざというときにお金を払えず大変な苦労をするかもしれません。「一部のお金を貯蓄に回す」という習慣はとても大切です。

「一部のお金を貯めるといっても、そもそも支出の全体像がイメージできていない」という方は、まずは下のグラフを見てみて下さい。

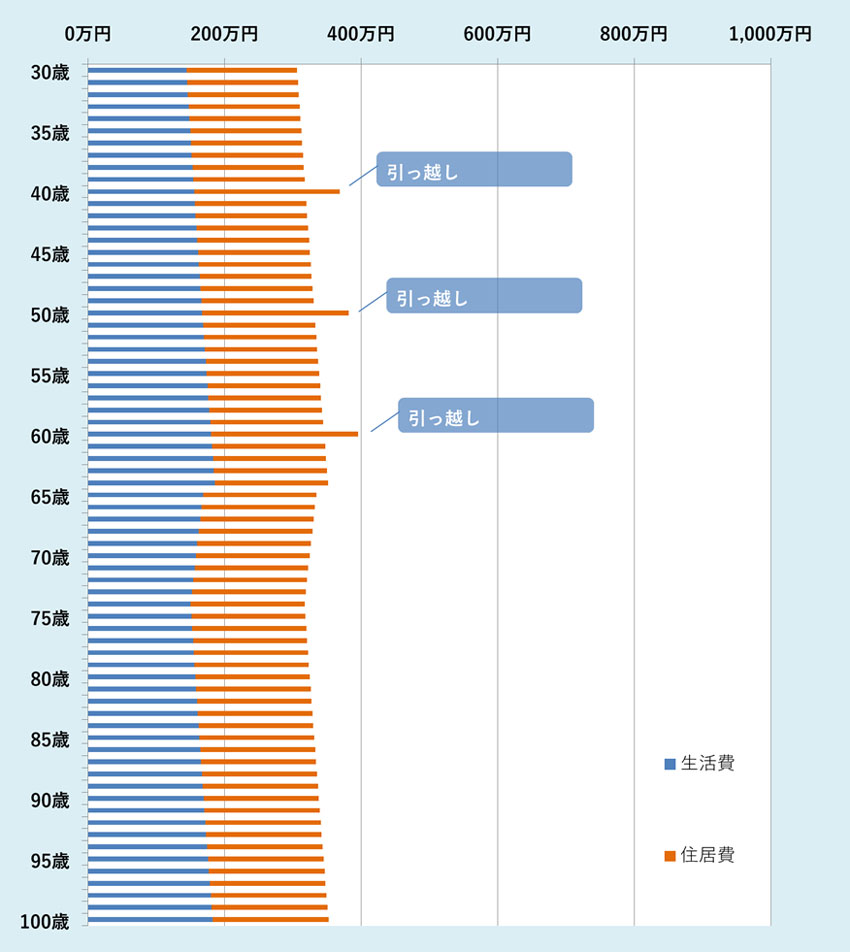

参考:30歳から生涯独身でいた場合の年間支出イメージ

上記シミュレーショングラフの条件

・生涯賃貸暮らし(家賃12万円)、なお10年に1回引っ越しするものとする(60歳まで)

これは、30代女性の方が独身生活を続けた場合の支出のグラフです。

青いグラフが生活費、オレンジのグラフが住居費です。

このグラフを見ると、生きていくだけで継続的に300万円以上のお金がかかることが読み取れます。

「つまり、少なくとも手取りで300万円以上あれば、少しずつでも貯蓄していけるということ?」と思った方もいるでしょう。

ですが、目的がないと毎月の貯蓄金額が変化してしまいがちです。いつまでにいくら貯まるかがイメージできていないという方も多いでしょう。

大切なことは、「人生の早い段階で貯蓄の目的と目標金額を定めておく」ということです(目標金額の設定については、次の章で詳しく説明します)。

また、もし独身にも関わらず、「貯蓄ができていない」という人は要注意です。

2019年の家計調査報告(※2)によると、単身世帯の消費支出(社会保険料と税金の支払いは除く)は、約16万円となっています。

年収が平均より相当大きければ問題ないですが、平均的な年収でいて支出が平均値からかけ離れて大幅にお金を使いすぎているようであれば、支出の見直しをしておくことをおすすめします。

また、賃貸物件は家賃を払い続けることになる上、物件の更新料(通常、約2年に1回、家賃の1〜2ヶ月分程度)や住み替えると引っ越しの費用がかかります。

グラフを見れば明らかなように、住居費は生涯を通じて大きくかかります。

「定年後は実家に戻る」、「現役の時に持ち家を買っておく」、「一生分の住居費をまかなえる十分な貯蓄を準備しておく」等、将来の住居へのプランニングはしっかり持っておきましょう。

次に、結婚をした場合のケースを見てみましょう。

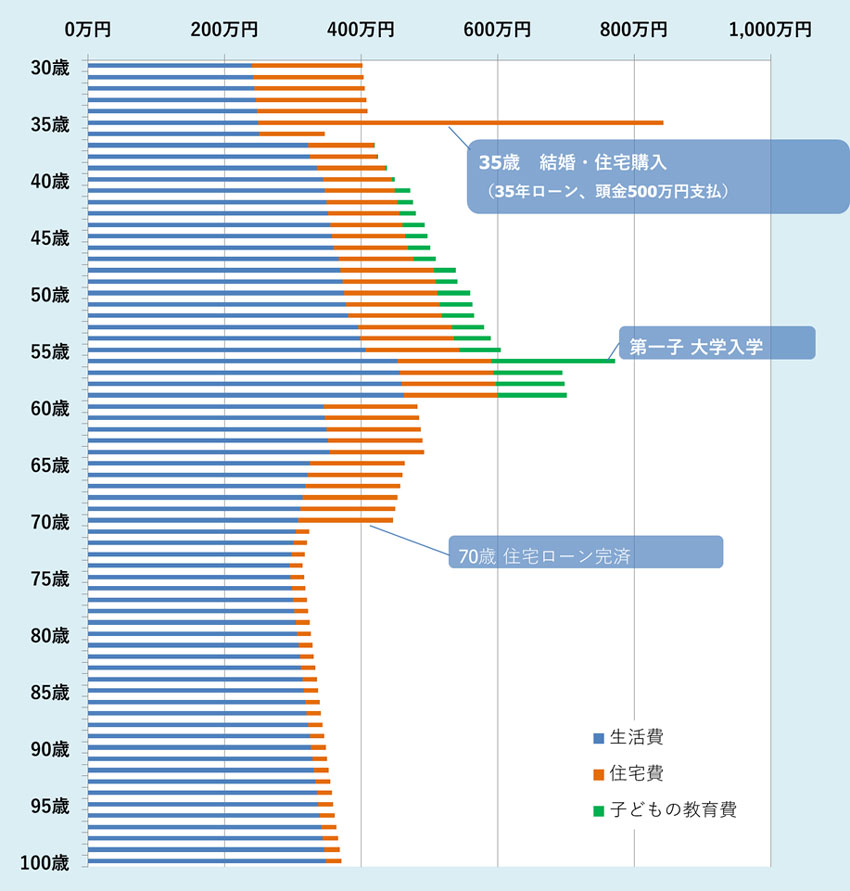

参考:35歳で結婚、37歳で第一子を設けた場合の年間支出イメージ

上記シミュレーショングラフの条件

・35歳で結婚、住宅購入(35年住宅ローン、毎月10万円・ボーナス時返済なし)

・生活費には養育費も含まれる および、年間0.75%の物価上昇があるものとする

・37歳で第一子が産まれる 大学まで進学(高校まで公立、大学は私立)

30代女性が結婚した際に、支出面でまず押さえておきたいのは「生活費」です。当然、家族が増えると、子どもの成長と共に生活費は上がっていきます。

総務省の家計調査報告(2019年版)によると、年代ごとの2人以上の勤労者世帯の消費支出は以下の通りとなっています。

| 年代 | 消費支出(月平均) |

|---|---|

| 20代(勤労世帯) | 約22万円 |

| 30代(勤労世帯) | 約29万円 |

| 40代(勤労世帯) | 約33万円 |

| 50代(勤労世帯) | 約36万円 |

| 60代(勤労世帯) | 約31万円 |

| 70代(無職世帯) | 約24万円 |

参考:総務省 家計調査報告(2019年版)の内容を元に、弊社表作成。上記表の支出金額には、住居費および教育費も含まれます。

上記の消費支出は全国平均になります。東京や大阪といった都市部においては物価も高くなりますので、これよりも更に支出が増えるケースが多くなるでしょう。

30代の勤労者世帯の消費支出は、月平均で約29万円となっています。

29万円の中には、住居費は約2.4万円程度、教育費は1.3万円程度しか含まれていません。なので、住居費や教育費は別途計算しておく必要があります。

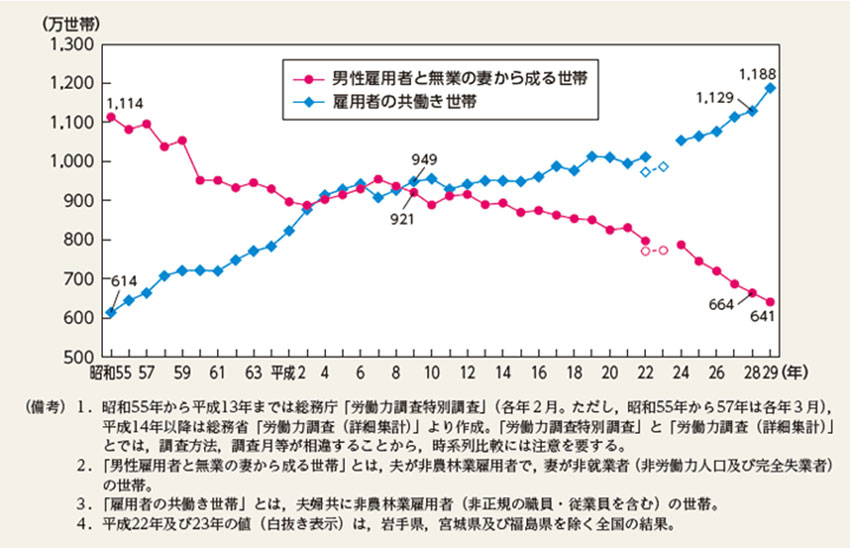

単身世帯と比べて、はるかに支出が多くなることは言うまでもありません。家計を支えるためということもあり、夫婦共働きの世帯は増加傾向にあります。

参考:共働き世帯の推移 (内閣府 男女共同参画局より)

引用元: 男女共同参画白書(概要版) 平成30年版

(※2)家計調査報告(家計収支編)2019年(令和元年)平均結果の概要

また、シミュレーションのケースでは、35歳で結婚をして住宅をすぐに購入しています。

そのため35歳で住宅の頭金分の支出が飛び抜けていますが、35年のローンが終わり70歳ごろを過ぎると住宅ローンがなくなる分、住居費が減少しています。

ちなみに、住居費は住宅ローンを完済しても、維持費や税金がかかります。

教育資金も重要です。塾や習い事費用も含めた年間の学習費の総額は、下記の通りになっています。

参考:子どもひとりの年間の教育費目安(※1)

| 公立・国立 | 私立 | |

|---|---|---|

| 小学校 | 約32万円 | 約159万円 |

| 中学校 | 約48万円 | 約140万円 |

| 高校 | 約45万円 | 約96万円 |

| 大学 | 国立大学の授業料:約53万円 ※入学の年には検定料や入学金なども別途かかります | 私立の授業料と設備費 文系の場合:約117万円 理系の場合:約155万円 ※入学の年には検定料や入学金なども別途かかります |

「文部科学省 平成30年子供の学習費調査の結果について」

文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果について

文部科学省 国立大学等の授業料その他の費用に関する省令

年間にこれだけのお金が出て行ってしまうと家計が苦しくなるのは言うまでもありません。

予め、いつから私立にいくのか、留学はするのか、等の計画は家族で話し合っておきましょう。

あわせて読みたい

-

- 子供が成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費

- 1)まずは、子供を育てるうえでかかる費用の概算イメージを持とう 子供ひとりにかかる費用は、出産から15年間でおおよそ1,900万円以上かかる? はじめ...

老後の資金は、どれだけ貯めておくと良いの?

「まだ30代なのに、もう老後のことを考えるの?」と疑問に思う人もいるでしょう。

実は、私たちはすでに老後の備えをはじめています。

そうです。毎月の給料から天引きされている、年金保険料は老後の備えなのです。

また、以下2つの理由から、老後資産は若いうちから貯めておいた方が良いでしょう。

- 貯蓄習慣を身につけることで、自然と浪費癖を抑えられるようになるから。

- 結婚をしてもしなくても、どちらにしても必要なお金だから。

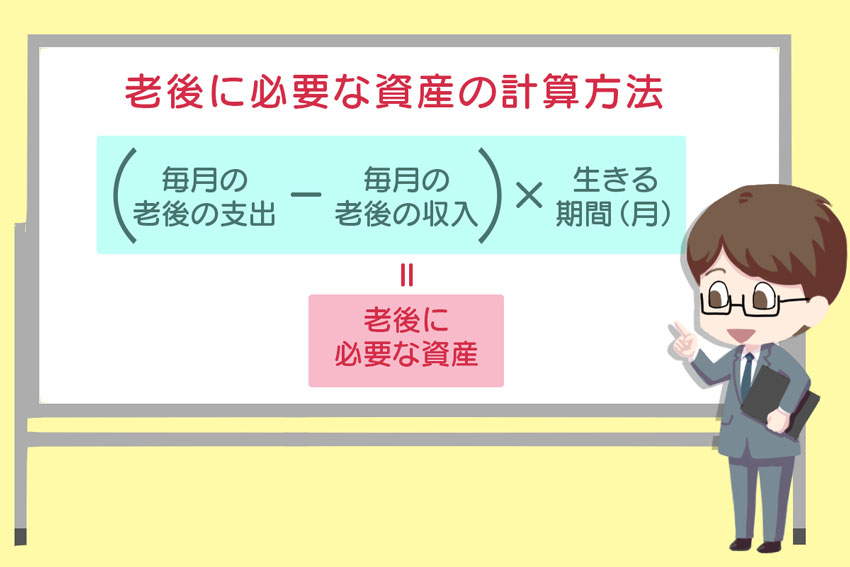

まずは、老後に必要な資産の計算方法をお伝えします。

計算方法は次のようになります。

(毎月の老後の支出―毎月の老後の収入)×生きる期間(月)=老後に必要な資産

老後の毎月の支出はいくらになるでしょう。2018年の家計調査報告(※2)によると、高齢単身世帯(60歳以上)の支出合計額は、約16万円となっています。

一方、年金等による収入は、約12万円となっており毎月4万円以上の赤字です。

女性の65歳時点の平均余命はおよそ90歳(※4)なので、生きる期間を25年(300ヶ月)で上記計算式に当てはめると、老後に必要な資産は、1,200万円となります。

同じ計算を無職の高齢夫婦世帯(月の収入:22万円、月の支出27万円、月の不足額:5万円)で行った場合、65歳から90歳までの期間、1,500万円の資産が必要になります。

また、老後のゆとりある生活を夫婦で送るためには、月に36万円が必要と言われています。

月の収入:24万円、月の支出36万円、月の不足額:12万円で25年間を計算すると、老後に必要な金額は3,600万円になります。

以上の計算はあくまで統計数字を用いた計算になります。高齢世帯の消費支出の住居費は単身で約1万3千円程度、夫婦で1万4千円程度となっています。持ち家を保有している方もデータに入っているため、一生賃貸の方は、実際の家賃と統計数字との差を老後の支出に加算して計算する必要があります。

また、この統計数字は夫婦のうち一人が厚生年金に加入した場合ですので、夫婦ふたりとも厚生年金に加入していた場合は年金収入はもっと高くなります。

このように、老後に必要な資産は、置かれた状況によって異なります。平均はあくまで参考とし、具体的にご自身の人生計画を立てて計算してみましょう。

2) これからのライフプランと、実現するための目標金額を掲げよう

「老後の貯蓄の大切さはわかったけど、もっと優先することもあるよね?」と疑問に思われた方も多いと思います。

老後の貯蓄も重要ですが、30 代〜50代までの時期をどう充実して生きるか、ということも大切になります。

明るく楽しい人生を計画することで、今の生き方が充実してきます。

生き方が充実してくると、あなたのその雰囲気は周りにも伝わり、さらに良い機会が舞い込んでくるでしょう。「笑う門には福来たる」です。

ここからは、老後よりも視点をもう少し近い未来に寄せて、これからの人生プランのお話をしていきましょう。

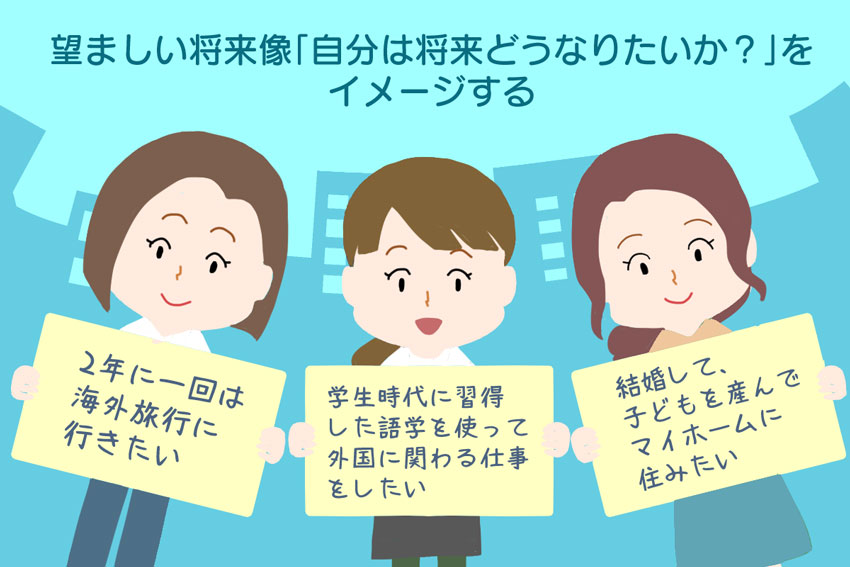

まずは、自身が「どういう暮らしをしたいか」をイメージする

「将来どういう暮らしがしたいか」という、自己実現の考え方は自由です。

「2年に一回は海外旅行に行きたい。」

「学生時代に習得した語学を使って外国に関わる仕事をしたい。」

「結婚して、子どもを産んでマイホームに住みたい。」

などいろいろとあげられると思います。

そして、目標を達成するために必要なスキル、収入、貯蓄額を考えてみましょう。

大切なことは、「自分には無理」と決めつけず、行動を起こすことです。

行動を起こせば、早ければ半年程度で状況は変わります。

プライベートでの目標を掲げる場合

例えば、「2年に一回は1週間のヨーロッパ旅行に行きたい」という目標を掲げたとします。

1週間のヨーロッパ旅行にかかる費用をおおよそ50万円程と見積もったら、2年間でその分の旅行代を貯める必要があります。

これを1ヶ月単位で貯金する場合、50万円÷24ヶ月=約2万円となります。つまり、1ヶ月約2万円を貯め続ければ、2年後にヨーロッパに1週間旅行できる費用が貯まるということですね。

「50万円の費用がかかる」というと尻込みしてしまいがちですが、「1ヶ月2万円の貯金を続ける」ということなら、気軽に行動できるのではないでしょうか。

その他にも、「40歳、50歳になっても、若々しい自分でいられるように」という目標を掲げる方もいるでしょう。

リクルートライフスタイルの「令和時代のオトナ女性~価値意識調査2019~」によると、30代・40代女性の3か月間の美容関連消費金額(美容サロン・化粧品等)は、平均で2万円程だといいます。

30代、40代女性の3カ月の美容関連の消費金額は、総額平均が約1万9,300円。特に35~39歳で約2万500円、40~44歳で約2万1,100円と高い。

用途別では、美容サロンに通う平均金額では、30代、40代女性が約9,900円。特に35~39歳、40~44歳はいずれも約1万500円と高い。

また、化粧品にかける平均金額では、30代、40代女性が約7,000円。特に40~44歳は約7,900円と1,000円近く上回る。

エイジングケアを気にかけて、上記の平均額よりも更にお金をかけて取り組まれようと考えている方も多いでしょう。仮に「1ヶ月に3万円かけて美容・健康のケアを行いたい」という場合、年間36万円のお金が必要になります。

その出費を無理なく出していくために、収入がいくらあればストレスなく暮らしていけるか、または効率的な節約ができないかを考えておくのです。

ポイントは、「確保しておきたい分のお金がどれくらいか」を先に算出して、収入があった際にその分を先に確保しておくことです。

仕事・キャリアでの目標を掲げる場合

30代女性で、仕事・キャリアを大きな生きがいにしている人は多いでしょう。その生きがいを40代、50代になっても大切にしていきたいという方は、具体的な目標をイメージすると良いでしょう。

例えば、「年収を5年後までに800万円まで上げたい」という目標を掲げた場合はどうでしょうか。

この場合、「手段を選ばずに、とにかく800万円の年収があればよい」と考える人はあまりいないはずです。誰しも、自分の得意な分野・好きな領域で働きつつお金を稼ぎたいと考えるでしょう。

その想いを、「どうやったら実現できるか」を考えるのです。現在の職場でその年収を得ることが現実的でなければ、転職等のキャリアチェンジが必要かもしれません。

転職をするために、スキルを身につけたいということであれば、1〜2年集中して勉強すれば、大抵のビジネススキル、語学、士業の資格などの上級資格は十分に手が届きます。

もちろん、「スキルを身につければ転職できる」とは限りませんが、「やりたいことを仕事にする」という上で、その分野でのスキル向上や資格の取得はあなたのこれからのキャリアに大きく役立てられるはずです。

「仕事は続けるけど、子どもも欲しい」と思う方も多いでしょう。

その際に「出産と育児休業がキャリアの足かせになるのでは?」と不安になることもあるかもしれません。

しかし、会社と一歩距離を空けることで、ビジネス視点で気が付くことも多いことでしょう。男性には気づけない女性ならではの視点を生かすことによって、活躍できる機会は多数存在します。

例えば、多くの母親が抱える問題を解決するサービスを提案し行動をすることで、社内外で事業を起こせるかもしれません。

一方で、「結婚はしない、子どももいなくて良いからやりたいことがある」という方もいるでしょう。

例えば、以前「フランスでの料理修行を実現しないと結婚も子育ても考えられない」、という女性がいらっしゃいました。

そのような情熱を持っている方のチャレンジは応援したいと常々思います。

まずは、第一歩を踏み出しましょう。

パートナー選びは慎重に。

ここまで述べてきたような、人生プランについて、真剣に話せる方とお付き合いができたら理想的です。

男性とお金の話や、未来のキャリアの話をすれば人間性を垣間見ることができます。これらの考え方がしっかりしている男性は、雰囲気や外見も引き締まって見えるものです。

また、多くの男性は、お金やキャリアについて考えているしっかりものの女性を魅力的だと感じます。望んでいるキャリアが実現できるように応援したいと思っている男性は多いでしょう。

もしあなたが、真剣にお互いの未来のことについて話そうとしているのに、パートナーの男性が取り合ってくれず、遊びの話ばかりをしているようであれば、早めに見切りをつけることを考えても良いかもしれません。

ただ、待っているだけでは男性はあなたの魅力に気が付きません。

積極的に、「自分はこうしたい」「こうなりたい」と語ることで、頼れる男性ならばおすすめあなたの力になってくれるのではないでしょうか。

そのような方であれば、あなたもリスペクトできるのではありませんか。

結婚をするにしても、お付き合いに留めるにしても、パートナーとはお互いに尊敬し合える仲であることが大切です。

あなたが前向きな考え方を持ち、計画的な行動をしていると、あなたに見合った男性が現れるか、今お付き合いされている男性があなたとの釣り合いが取れるように成長してくれる可能性もあります。

3) 30代独身女性が、効果的・効率的に資産を増やしていくには?

ここからは、現実的なお金の話に戻ります。

今は預金ではあまりに低金利なので、お金が増えない時代です。

例えば、2020年10月時点の三菱UFJ銀行の金利は、スーパー定期預金でも0.002%(※6)しかありません。

これは、1,000万円を1年預けても200円(税引き前)しか増えない金利です。ATMの時間外引き出し手数料を何度か取られたら、銀行に預けているのに、お金が減っていることになります。

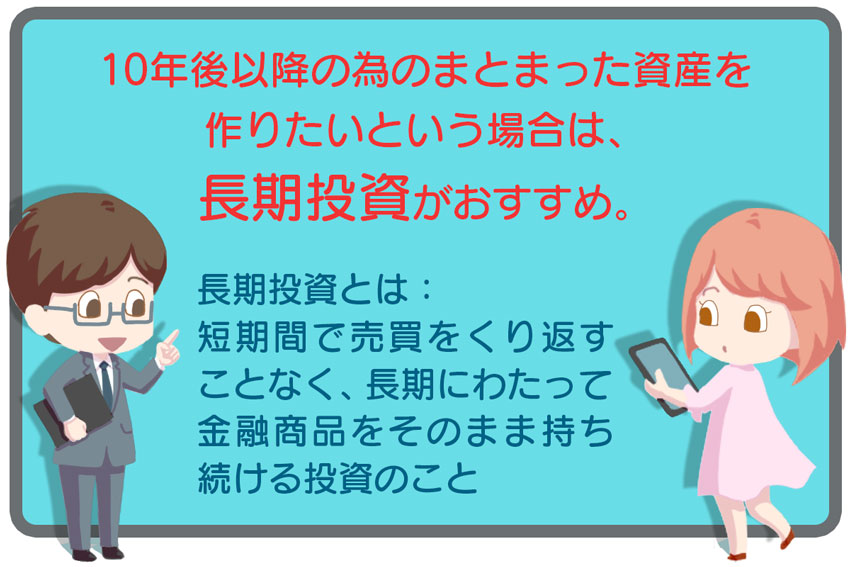

資産を増やしていくためには、貯蓄で積み上げる意識も大切ですが、投資で「増やす」という意識も持ちましょう。

例えば、ゆとりある老後のために3,600万円を30年間かけて貯める場合、月に10万円ずつ(年間360万円)貯蓄をしていかなければなりません。

一方で、もし積み立てた資産が2倍に増える試算なら毎月の貯蓄額は5万円で良いことになります。ただし増やすためには、リスクを取らないといけません。

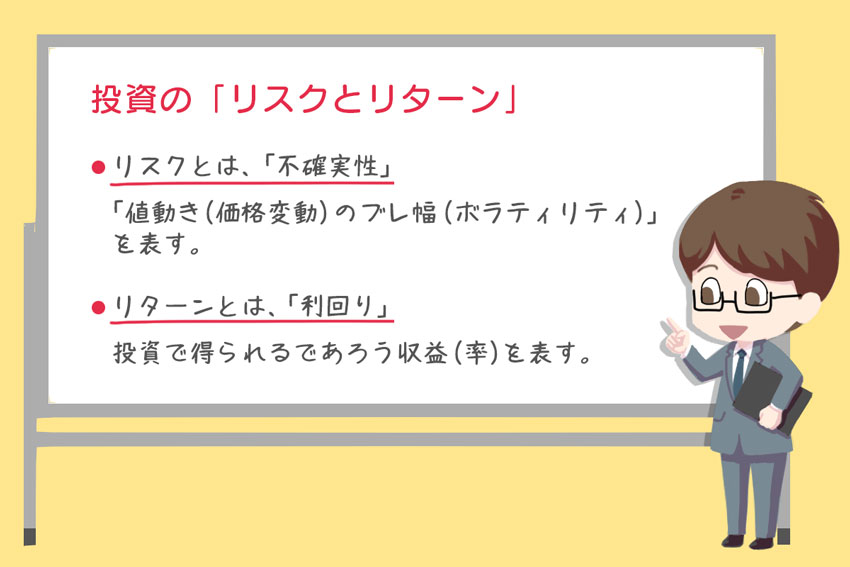

リスクと聞くと「お金が減ってしまうかもしれない可能性」のことを連想しがちです。

しかし、金融の世界ではリスクとは値動きのブレ幅、すなわち「不確実性」のことを指します。

このブレ幅があるから、買ったものが値上がりする可能性があるわけです。

資産を増やそうと思い、やみくもにリスクをとるのはギャンブルと変わりません。大切なことは、いかに損失の可能性を最小限に抑え、リターンを得るかです。

貯金も投資も「積み立て型」がおすすめ

損失の可能性を抑えると聞くと「なんだか難しそう」と思う方も多いでしょう。

方法は簡単です。

ここでは、損失を抑えるための3つのポイントをご紹介します。

- 時間分散

- 長期投資

- 資産分散

まずは時間分散についてお話します。

投資をするなら、できれば価格が下がった安い時に買いたいものです。それを実現するためにはドルコスト平均法がおすすめです。

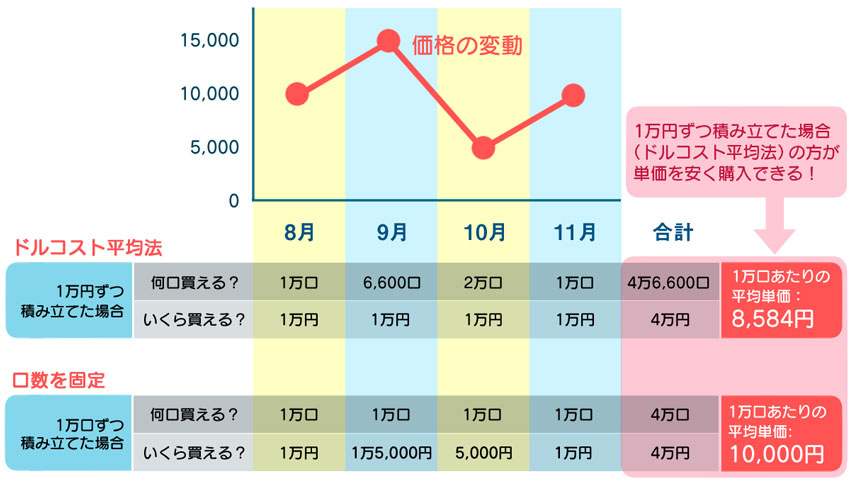

ドルコスト平均法とは、周期(毎日、毎週、毎月のこと)と金額を固定して投資していく方法です。下の図を見てください。

ドルコスト平均法を使うと、「安い時に多くの数量が買える。」という効果があります。

この図では、10月に投資対象の価格が最も下落しています。

ドルコスト平均法で投資している場合(表の上段)は、毎月1万円ずつ投資をしているので、10月に2万口もの数量を買えています。

ところが、下段の表のように「毎月1万口ずつ投資をする」というルールで積み立て投資をしている場合、10月に多くの数量が買える効果はありませんでした。

ドルコスト平均法を採用している上段は、平均単価を8,584円に下げられているにも関わらず、下段は平均単価が10,000円となっており、平均単価にかなり差があります。

もしこの投資対象の価格が9,000円に落ちてしまったら、上段の投資法を採用している方は儲けになりますが、下段の方法をとっている方は、損失になってしまいます。

ドルコスト平均法は、価格が安い時に多くの数量が買える方法として考案され、海外でも一般的な投資手法になっています。

また、この方法なら今まとまった資金がない方でも、少額から初めることができます。給与が銀行口座に振り込まれたら、お金を使ってしまう前に、積立投資の分を確保しておきましょう。そうすることで、強制的に投資資金を捻出することができます。

今すでにまとまった資金があるという方も、一括で大きな金額を投資するよりは時間を分けて投資をした方が、損失の可能性を抑えられることはご理解いただけたのではないでしょうか。

ドルコスト平均法により、長期間にわたり投資を行うことで、このような価格の平準化効果が大きくなっていきます。

ここまでで、ドルコスト平均法(時間分散)と長期投資の利点についてはご理解いただけたのではないでしょうか。

損失を抑えるための3つのポイントのうちの最後の1つ、「資産分散」についてまだお話しできていません。資産分散についてはこの続きで解説します。

4)30代から始める資産運用のおすすめプラン

投資信託

資産分散を行うことで資産がゼロになるリスクを避けられます。

安心して、時間分散、長期投資を続けられるということです。

投資した資金がゼロになるリスクを「信用リスク」と言います。

これは価格が変動するリスクとは別物です。

例えば株を買って、その会社が倒産をすると株は最悪の場合0円になってしまいます。債券(社債)も同じです。社債を買うということは会社にお金を貸しているのと同じです。

お金を貸した会社が潰れてしまえば、お金が返ってこないこともあり得るということです。

資産分散をすればこのようなリスクを避けられます。

手間をかけずに資産分散をしたいのであれば、「投資信託」がおすすめです。

投資信託は、投資家から集めたお金を専門家が代表して株や債券に投資をしてくれる仕組みになっています。

例えば、日経平均株価と同じ値動きをする投資信託であれば、日経平均株価を構成する225銘柄が全て倒産することは考えにくいので、ゼロにはならないだろう、と想定できるわけです。

また、投資信託を何種類も持ち、価格の変動が異なるものを複数持った場合、資産全体の運用成績が平均化され投資効果の安定が期待できます。

一方、投資信託であっても例えば1つの新興国の債券に投資しているようなものは、もしその国が財政破綻してしまったら大半の資産が失われる可能性があります。

投資信託の中身が、一極集中タイプなのか分散されているタイプなのかよく考えるようにしましょう。

30代のうちは、ドルコスト平均法を使いながら、あえて高いリスクの投資信託にチャレンジしてみることをおすすめします。例えば、2020年前半は、新型コロナウィルスの世界的な流行で景気の悪化が予想され、株価は急落しました。

2019年12月30日の日経平均株価は23,656.62 円だったものが、2020年3月19日には16,552.83円まで急落しました。そして、2020年9月3日には23,465.53円に回復しています。(©日本経済新聞社)

日経平均株価に連動するタイプの投資信託にドルコスト平均法で投資をしている投資家は、安いところで多くの数量が買えており、今年投資を初めた方でも早くもリターンが得られたことと思います。同時に投資の怖さも体験でき、良い経験になったことでしょう。

2019年12月30日に同投資信託に一括投資をした方は、やっと損失額が減少してきてほっとしていることと思います。3月19日の底値で買えばより儲かりますが、心理的にも怖く、前もってタイミングは分からないものです。

過去そうであったように、今後も価格は上下を繰り返していくため、ドルコスト平均法でずっと買い続けることで資産をコツコツと増やしていくことができるのです。

投資の世界は大きな一歩を踏み出す必要はありません。小さな一歩から、徐々に経験を増やしていきましょう。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

つみたてNISA

つみたてNISAは、投資信託で得た値上がり益や分配金などの運用益が非課税で運用できる制度です。

つまり、普通に投資信託をするよりも税金面でお得に運用できる、ということですね。

本来、投資信託を売却した利益の税金は、利益部分に対し20.315%が課税されますが、つみたてNISAではその分を非課税とすることが出来るのです。

つみたてNISAを利用しての投資は年間40万円までの限度額が設定されていますが、これを20年分毎年使用すると、合計800万円を非課税で投資できることになります。

もし800万円が1,200万円になり、400万円の利益が発生した場合、本来は 81万円以上が税金として引かれますが、つみたてNISAを使えば引かれません。

つみたてNISAを利用するか否かで、投資の運用効果は大きく変わってくるのです。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

確定拠出年金(iDeCo、企業型)

「確定拠出年金」は、老後の資産形成について不安な方、今から対策を取っておきたいという方におすすめの投資プランです。

確定拠出年金には、個人が加入する「iDeCo」と企業が用意する「企業型確定拠出年金(企業型DC)」があります。

iDeCoは、個人型確定拠出年金の略称です。iDeCoには、以下のような税制優遇が3点あります。

①運用益が非課税になる

通常運用で得た利益に対して20.315%課税されるところ、非課税となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③掛金の全額が所得控除となる

掛金は「全額所得控除」となり、所得税・住民税が軽減されます。

iDeCoは毎年の積み立てができる限度額が決まっています。会社員や公務員は年14.4万円〜27.6万円、専業主婦は27.6万円、自営業者は年81.6万円となっています。

(こちらのサイトで加入診断ができます。)

iDeCo公式サイト iDeCoをはじめよう

iDeCoの留意点は、年金制度という理由から60歳まで引き出せないこと、資産を預かる証券会社によっては、運用管理手数料がかかる場合があること、などがあげられます。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

企業型確定拠出年金(企業型DC)は、企業が掛金を毎月拠出し(積立て)、従業員が金融商品の選択や資産配分など年金資産の運用を行う制度です。

積立てた資産は原則60歳以降に、「年金(分割)」か「一時金(一括)」で受け取ること1 ができます。

iDeCoと同様に60歳まで引き出すことはできません。受け取る金額も運用実績に基づきます。企業が出す掛金に従業員が掛金を上乗せする「マッチング拠出」という制度を導入している企業もあります。

このほか、「選択制DC」(選択制確定拠出年金)があります。

選択制DCとは、給与またはボーナスを原資として、前払い退職金で受け取るかDCに拠出するかを従業員が選べる制度です。

さらに企業型DCは、iDeCoと同様に以下のような税制優遇が3点あります。

①運用益が非課税になる

通常運用で得た利益に対して約20%課税されるところ、非課税となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③マッチング拠出した場合の掛金が控除される

従業員が上乗せした掛金は「全額所得控除」となり、所得税・住民税が軽減されます。

以上のようにiDeCoまた企業型DCは税制優遇によるメリットが大きいので是非活用したい制度です。

特に企業型DCについては、これから転職活動をされる方は転職先の企業がDCを導入しているかについてもチェックしてみると良いでしょう。

自社株

上場企業にお勤めの30代女性の方は、「従業員持株会」の制度を調べておくことをおすすめします。

持株会制度とは、給与天引きで自社の株を買っていく制度です。

持株会は、手数料がかからない、会社によって投資金額に補助が出る、本来なら10万円以上の単位でないと買えない株を、千円単位と少額から買っていくことができる、などのメリットがあります。

自社の将来を見据えて投資をしたいという方はぜひ活用しましょう。

持株会を利用する場合の留意点は、資産割合の多くが自社株に偏ってしまうことです。万が一自社が倒産した場合、その分の投資額は失ってしまいます。

個人資産の大半を持株会に投資していた場合は被害が大きくなってしまいますので、ある程度増えたら売って減らし、投資金額を調節するようにしましょう。

「投資で大きな収益を目指したい!」という方は

投資で大きな利益を得るためにもう1つ大切なことがあります。

それは継続をすることです。

投資信託への積み立て投資は、止めようと思えばいつでも止められます。

いろいろと他のこともやってみたくなるのが、人間の心理です。

しかし、継続をしないとドルコスト平均法の効果は生まれませんし、投資金額はまとまらないと大きな利益になりません。

例えば、10万円の投資が2倍になっても10万円の利益ですが、1,000万円の投資が10%値上がりすれば100万円の利益です。様々な投資に興味を持つことは素晴らしいことですが、コツコツとした積み立て投資を継続することを資産作りの土台に置きましょう。

短期運用で、お小遣いのようなリターンを細かく稼いでみたい、という方は、あくまでも余剰資金の範囲で、マーケットの動きを楽しむ程度に留めましょう。

理由は、短期運用はお金儲けだけを考えた投機的取引と言われているからです。短期運用の結果に一喜一憂しているとまとまった利益は得られません。

選択を失敗していつの間にか損失のまま塩漬けになっている銘柄ばかりになってしまう人は多数います。

長期投資を資産運用の軸にすることをおすすめします。

投資の主な種類

- 投資信託

- 株式

- FX

- 仮想通貨

- 債券

- 不動産投資

- 金

- ソーシャルレンディング

先述したとおり、株式は、万が一企業が倒産したら資産がゼロになるリスクがあります。

業績悪化だけなく、粉飾決算、製品のリコール、競合企業からの損害賠償請求、なども予想できません。1つの企業に入れ込んで投資をしていると、ある日突然持っている株が急落していくことがあります。

また、投資の初心者の方々はメンタル面で玄人投資家に振り回される傾向があります。

激しく上昇している株に投資をしたら、先回りして買っていた玄人投資家は売りに転じてしまい株価が急落してしまうということは良く起きます。慌てて損が少ないうちにと思って売ると、今度は株価が一気に上がってしまい、裏目にばかり出てしまうということが株式市場は日常茶飯事です。

株式の短期の売買で損失を繰り返すと資産はたちまちに半分くらいにはなってしまいます。

あわせて読みたい

-

- 【初心者向け】株はやったほうが良い?株がおすすめな人と、おすすめしない人

- 1)そもそも、株とはどんなもの? 株とは、ざっくりというと「会社(会社)を保有している」権利のことです。 つまり、特定の会社の株を持っている(株主に...

FX取引は、レバレッジ効果とうまく付き合う必要があります。FX取引は、預けてある資金の最大25倍までの為替取引ができます。100万円を預けておくと2,500万円まで投資をすることができるという意味です。

FXの世界では投資資産のことを建玉と呼びます。例えば、「100万円の証拠金で2,500万円分の建玉を持つ。」と表現します。このような小さな金額で大きな投資効果が生まれることを、テコの原理に例え、レバレッッジと呼んでいます。

もし2,500万円分の建玉を持っていて、10%の損失が発生すると250万円の損が発生します。証拠金100万円を超える損失が発生してしまうということです。

多くのFX会社では、このような事態にならないように、一定の損失が発生したら顧客が投資している建玉を自動的に売って終了させてしてしまう「ロスカット」というルールを採用しています。

しかし、顧客が大損をする時というのは相場が急変した時です。ロスカットルールがあっても、持っている建玉を売り切れず、予想を超える損失が発生してしまうリスクはあります。

あわせて読みたい

-

- 【初心者向け】FXはやったほうが良い?FXがおすすめな人と、おすすめしない人

- 1)そもそも、FXとはどんなもの? FXとは、「FoeigExchage」の略で、外国為替証拠金取引を意味します。 「外国為替」つまり、米ドルやユーロ...

仮想通貨は、円やドルのように、どこかの国で使えるお金ではありません。

また、株式のように、会社が発行したものでもありません。いつ無価値になっても誰も文句が言えないわけです。

仮想通貨のマーケットを見ていると「20%下落」といったようなニュースが入ってくるのは日常茶飯事です。

全く買わない方が良いというものではありませんが、使う予定がないリスクを取れる資金程度に留めましょう。

あわせて読みたい

-

- 仮想通貨(暗号資産)への投資はおすすめ?これから仮想通貨投資を始める人に意識・注意してほしいポイント3点

- 1)そもそも、仮想通貨(暗号資産)とはどんなもの? 仮想通貨(暗号資産)とは、ビットコインに代表される紙幣や硬貨が存在しない電子的に記...

まとめ)まずは、「目指したい未来」に向けて第一歩を始めましょう

ここまで、未来を見据えた人生計画の立て方と資産形成の方法について解説してきました。

キャリア形成と資産形成は、成功できる人とできない人が分かれます。

命運を分けるのは、素質ではありません。行動です。

キャリア形成は、努力を継続していると道は開けてくるものです。

逆に努力なしに、わらしべ長者のような成功を求めてもそれは無理があるでしょう。

ドルコスト平均法で積み立て投資を行うためには、お金よりも時間が大切になります。

時間をかけた人ほど、投資元本は大きくなりリターンの額はまとまってきます。

小さな第一歩を踏み出すことは、確実に自己実現に近づきます。

キャリアコンサルタントとの相談のアポを入れてみたり、資格の学校の資料を取り寄せてみたり、証券会社の口座開設を申しこんでみるだけであればリスクはありません。

まずは行動をしてみましょう。

この記事を書いた人

この記事の監修者