30代夫婦ふたり暮らしのこれからの「お金」と「資産」に向けて、大切なポイントは?

30代になると家庭によって生活水準に差が出てきます。キャリアによって収入の上昇カーブが異なるのはもちろんですが、片働きなのか共働きなのか、もしくは子どもがいるのかいないのかなどの違いは収入と支出に大きな違いをもたらします。

「みんなどうやって貯蓄をしているのだろう」と、疑問に思われたこともあるのではないでしょうか。

実は、ほんの少しの意識や行動の違いで、お金が貯まる家計かそうでないかは変わってきます。

実際に、見た目ではお金を使っていそうな人でも、貯蓄がしっかりできている人はいます。大切なことは、計画を立てて貯蓄の仕組みを作ることです。

このコラムでは、30代の夫婦がこれからの人生で必要なお金を把握し、資産作りをしていくための方法を解説していきます。

Index

1)30代夫婦は、これからの人生に向けての「ライフプラン」と「目標」を描こう

30代の夫婦で、「まだ子どもがいない」または「今のところ子どもを設ける予定はない」という人は、今このタイミングで、これからの人生に向けて「ライフプラン」と「目標」を描いておくことをおすすめします。

なぜなら、30代から40代にかけては収入が伸びる時期でもあり、同時に支出も増加しがちだからです。

今は家計に余裕があっても、数年後には収支が赤字になってしまうようなこともあり得ます。

その時になって「支出が増えたから、もっと収入を増やしていかないと」と焦って行動するよりも、フットワーク軽く行動できる30代の若いうちに、「40代、50代はこういう生活をしていきたい」というイメージを描き、かつ実現するための計画・行動をはじめるべきでしょう。

将来像のイメージは夫婦によって様々です。

「40歳までに都内にマンションを購入したい」という人もいれば、「子どもは2人、それからペットも飼ってにぎやかに暮らしたい」、「夫婦ともにキャリア志向なので、キャリアアップを優先した人生を歩みたい」という人もいます。

それらイメージをパートナーと共有し、2人が望む未来をより具体的に思い描いていくのです。

ライフプランの作り方は、以下の流れに沿って行います。

- ①実現したい、または必ず訪れるライフイベントとその時期を明確にする

- ②それらライフイベントにかかる出費(予想額)を想定する

- ③ライフイベントの出費に対応するための、目標貯蓄額と毎月の積み立て額を決める

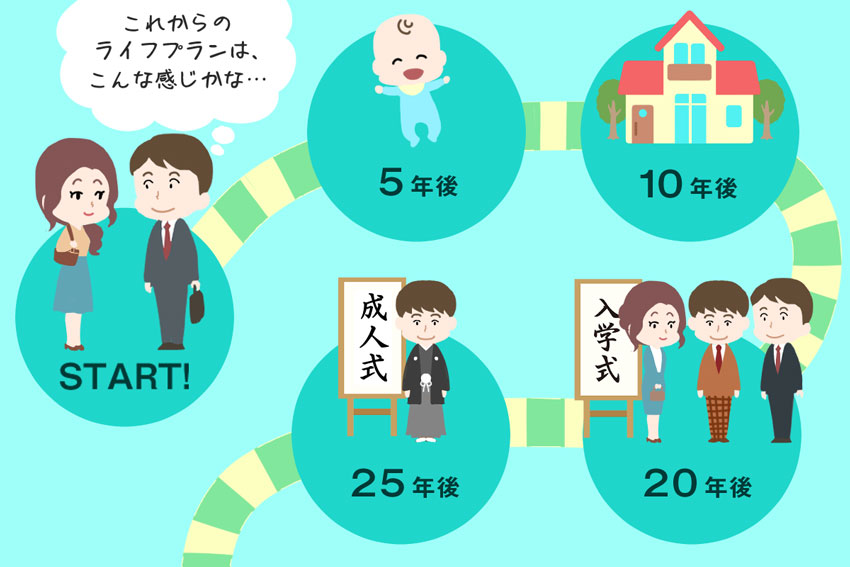

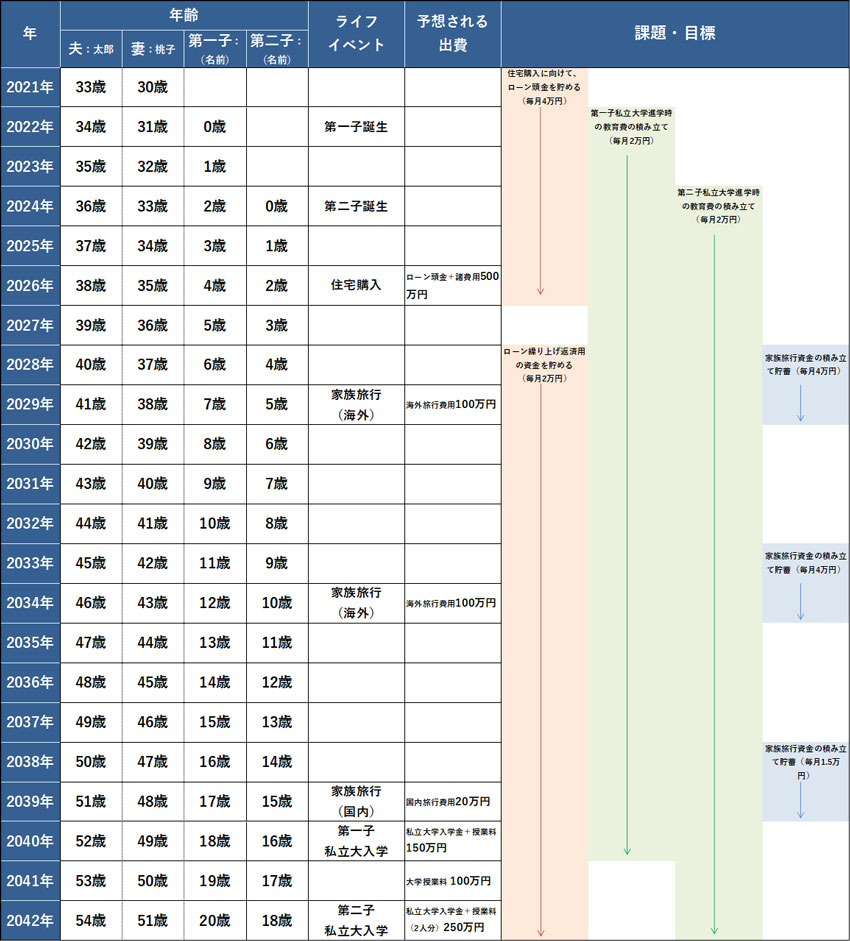

「具体的なライフプランのやり方が分からない」という方は、例えば下記のようなライフプラン図を、夫婦で話し合いながら作成してみると良いでしょう。

参考:ライフプラン図の例

上記ライフプラン図では、例として「マンション購入、子ども2人を大学まで進学させる」という目標のもと作成されています。

マンション購入や子どもの出産のおおよその時期を見立てておくと、「それまでに何をすべきか、どれだけお金を貯めておくべきか」といった、取るべき行動が明確になります。

このケースでさらに詳細にプランニングしていくとしたら、例えば

現在のプランでは、子どもは大学から私立に通う設定になっていますが、中学・高校から私立に通うことになったケースについても検討しておく必要もあるかもしれません。

住宅ローンの繰り上げ資金についても「もっと早いタイミングで返済していけないか」を検討して計画を立てるのも良いでしょう。

そのほか、「マイホームと子育ては関連して考えよう」といったアイデアも出てくるかもしれません。

部屋の広さはもちろんですが、子どもの教育環境も重要です。どういった地域で、どういった学校に通わせたいか、という目線も出てきます。

様々なプランをイメージしておくと、必然とそのために取る行動も見えてくるものです。

30代は「収入アップ」を目指しやすい時期!これからの支出に備えて、世帯年収を上げていこう

「上に紹介した図は主に支出に関わるイベントを確認するものですが、ライフプランを検討するうえでは「収入」についてもしっかり見据えることが大切です。

特に、30代は社会人人生でとても大事な時期です。30代はキャリアステップ次第でかなり収入に差が出やすく、20代の頃に培ってきた経験を元に専門性を高められる時期でもあります。

具体的なキャリアプランを立て、世帯収入を上げていくことを目指しましょう。

30代の夫婦がキャリアプランを考える際に重要なことは、夫婦がお互いにキャリア・家庭についての「将来こうなりたい」のイメージを共有し、そして助け合うことです。

例えば、夫婦のどちらかまたはお互いが仕事に集中するあまり、相手の望む働き方やこれからのビジョンについて考えて思い遣る時間が無い場合は、一度立ち止まりお互いの理想のキャリアプランや家族のあり方を話し合うべきでしょう。

パートナーがまったく異なる業種であっても、働き方やそこで得られる知識や考え方は、何かしら通ずるところがあるものです。互いの気づきや経験を共有しあうことで、夫婦2人とも現状より更に高いキャリアを実現できる場合があります。

また、これから出産を控えている夫婦は、二人暮らしの今のうちに将来の働き方についてしっかりと話し合っておくことをおすすめします。子どもが自立した時に夫婦で理想のキャリアを形成できていれば、結果として世帯年収を格段に高められるでしょう。

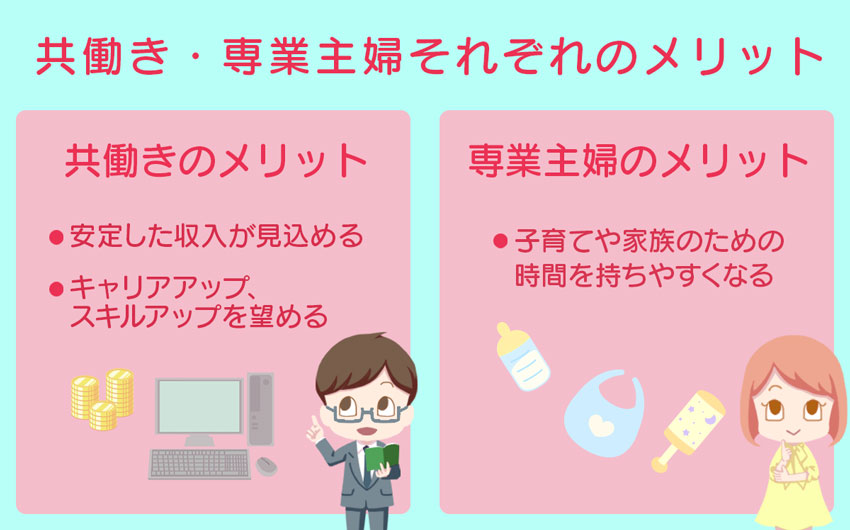

「夫婦共働き」か「専業主婦」か

30代の家庭で、「夫婦共働き」と「専業主婦」どちらが良いのかは、当人達の考え方・価値観にもよりますので一概には決められません。どちらもメリットがあるからです。

ですが、下記の表にあるとおり、共働き世帯と専業主婦世帯とでは生涯の収入の差が1億円以上生じます。

特に、老後の収入に厚生年金があるかどうかは、後述の豊かな老後を実現できるか否かに関わってきます。

参考:共働き世帯の妻と、専業主婦の妻の生涯年収概算

<算定条件>

・夫婦と子ども1人

・共働き世帯の妻の収入の平均年収は300万円とし、厚生年金の加入期間を38年間として概算

| 共働き世帯の妻 | 専業主婦 | |

|---|---|---|

| 給与収入 | 300万円×38年=1億1,400万円 | ー |

| 出産時給付金 | 出産育児一時金:420,000円 出産手当金:435,773円 育児休業給付金:1,505,000円 | 出産育児一時金:420,000円 |

| 児童手当て | 2,100,000円 ※年収制限による手当て金の減額はないものとする | |

| 年金 | 国民年金:781,700円×25年=19,542,500円 ※2020年4月基準 厚生年金:620,000円×25年=15,500,000円 ※年収300万円で38年間働いた場合 および標準報酬月額を用い、独自に算出しています | 国民年金:781,700円×25年=15,580,000円 ※2020年4月基準 |

| 合計 (生涯年収) | 1億5,728万3,273円 | 2,188万円 |

※上記表はあくまで概算であり、税金や社会保険料、その他様々な条件を加味すると金額は変わります。

共働き・専業主婦のどちらを選択するかについては、今現在のことだけでなく、将来のことまで見定めて、どちらが自分たちによって望ましいかの判断をしていきましょう。

2) 30代の今、毎月どれくらい支出がある?年間で貯まるお金はどれくらい?

これからの人生に向けてのライフプランを描いたら、一度「現在の支出状況」にも目を向けてみましょう。

「現在、どれだけ支出があって、どれだけ貯蓄できているか把握できていない」という夫婦は意外に多いものです。また、「多分これくらいだろう」と思っていても、実際に計算してみると大きく違っていた…というケースも少なくありません。

スマホの家計簿アプリやExcelであったり、ノートなどに記録をつけて「見える化」することが大切です。

今現在の家庭の収支状況を明確に!

「家計簿なんて、付けたことない」、「毎日記録するのは大変…」という人は、まずは1ヶ月分の収支表をつけてみると良いでしょう。

以下に紹介するのは、「一ヶ月の収支表」のひな型です。それぞれの項目に金額を埋めていくだけですので、10分~20分もあれば、現在の支出状況を明確にできるはずです。

参考:一ヶ月の収支表(簡易版)

| 1ヶ月 ※1ヶ月の金額イメージを入力 | 1年 ※年間の金額イメージを入力 | ||

|---|---|---|---|

| A)収入(税引き後) ※所得税、住民税、社会保険料等が引かれた、「手取り金額」(可処分所得)を記入 ※夫婦共働きの場合は、2人分の収入の合計を記入します | ※月の収入他、ボーナスも向含める | ||

| その他収入 | |||

| 支出 (固定費) | 住宅関連費 (家賃・住宅ローン・管理費・修繕積立金、固定資産税など) | ※固定資産税等も含める | |

| 保険料 (生命保険料・損害保険料など) | |||

| 交通費・クルマ関連費 (駐車場代、ガソリン代なども含む) | ※車検費用、税金等も含める | ||

| 教育費 | |||

| 水道光熱費 | |||

| 通信費 (固定電話・携帯電話・その他通信費など) | |||

| 食費・日用雑貨 (外食費等、イベント等で発生した食費は除く) | |||

| 支出 (変動費) | 交際費 (外食費含む) | ||

| 被服・理美容費 | |||

| 趣味・娯楽 | |||

| こづかい | |||

| 医療費 | |||

| 新聞図書費 | |||

| 旅行・帰省・レジャー等 | |||

| 耐久消費財 (家具・家電など) | |||

| 保険料 | |||

| その他 | |||

| B)支出合計 | |||

| C)収支 ※「A)収入(税引き後)」─「B)支出合計」 | |||

参考:家計の収支表(12ヶ月バージョン Excel)のダウンロード

収支表に数値を埋めてみて、「思ったよりお金を使っていた」であったり、「以外なところでお金がかかっていた」といったところが見えてきたのではないでしょうか。

数値を確認するだけでなく、支出をカットできないか同時に検討すると良いでしょう。

一方で、収支表の作成について、「カードの明細や銀行の通帳をいちいち確認しながら作るのが非常に面倒だ」と感じる人も多いでしょう。

そんな場合は、後述のスマホの家計簿アプリが便利です。スマホアプリは自動で家計簿を作ってくれて自動でグラフ作成、データのエクスポートもできるので、とても手軽でおすすめです。

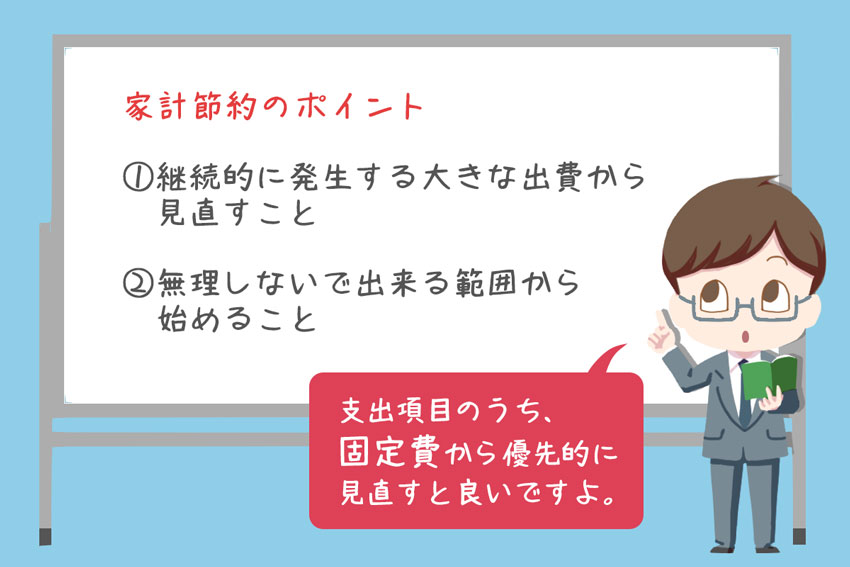

支出を減らす(節約する)ポイントは?

節約のポイントは、「継続的に発生する大きな出費から見直すこと」、それから「無理しないで出来る範囲から始めること」です。

「継続的に発生する出費」でまず見直したいのは固定費です。

固定費は、いちど削減すれば毎月家計が改善されるので節約効果が大きくなります。例えば、保険料を月2,000円分見直すだけで、年間24,000円のコスト改善になります。

支出を年間ベースで考えると、カットした場合のインパクトがイメージしやすくなりますよね。

「無理しないで出来る範囲からの節約」は人によって様々でしょうが、例えばスマホやインターネット等の通信費の見直しは誰でも実践しやすい節約と言えます。

契約や解約の手続きは少し面倒ですが、思い切ってやってしまえば、生活は変えないまま支出だけ削減できます。特に、SIMフリースマホでも問題ないなら、その後のコスト削減の効果はとても大きくなることが多いです。

その他、通っていないスポーツジムの会員契約や、使用していないアプリのサブスク(月額制のサービス)も優先的に見直すと良いでしょう。

逆に、「好きな習い事をやめる」「食費を削る」等の倹約は、QOLを低下させてしまったり、やり過ぎると疲弊してしまいます。リバウンドでむしろ消費が増えてしまう方もいますので、まずは無理の無い範囲での節約を意識することをおすすめします。

その他、光熱費の削減も取り組みやすい節約対象です。

電気代や水道代は意識せずに使っていると意外に大きな出費になっているものです。

特に電気代については、電力自由化によってこれまでの大手電力会社だけでなく様々な電力会社から電気を購入できるようになりました。

「安い電力会社を変更して、年間数万円もコストダウンした」というケースも少なくありません。

たとえばauやソフトバンクでは電気代と通信費をまとめて割安な料金で提供する「おまとめプラン」も用意しています(参考:「auでんき」、「ソフトバンク おうち割 電気セット」)。

まだ見直していない人は、電力会社の比較サイト等を使って、ぜひ調べてみると良いでしょう。

支出削減は楽しむことが重要です。光熱費の削減も家族で数値目標を決めて団結して行うことで、ゲーム感覚で楽しんで行えるのではないでしょうか。

もちろん変動費も削減の余地はあります。

娯楽にお金を使いすぎているようなら、回数を絞ってメリハリをつけた楽しみ方にすることで、支出は減らせます。ただし、我慢を続けるような支出削減は続かない可能性があります。

お金を使う娯楽のルールを決めたり、イベントの計画を事前に立てることで、衝動的な支出を抑えるようにしましょう。

家計簿や収支表をつけるのが面倒…という方は、家計簿アプリの活用を

収支表を付けてみて、「これを継続して続けるのはちょっと大変…」と思った方は、家計簿アプリを利用すると良いかもしれません。

家計簿アプリは、銀行口座やクレジットカードと連携させることで、家計簿を自動的に生成してくれます。

また、レシート読み取り機能が優れたアプリもあり、ご自身の生活スタイルに合ったものを選ぶことができます。

おすすめの家計簿アプリ

| 家計簿アプリ | 特徴 | 料金 |

|---|---|---|

マネーフォワード ME | 銀行口座やクレジットカードと連携することによって、自動的に支払い明細等を更新してくれる(マネーフォワードMEは連携可能な金融機関が家計簿アプリの中でも群を抜いて多い)。 家計簿をつけていくことで、平均的な支出データから割り出した理想的な家計をアドバイスしてくれる。 | 無料会員:0円 プレミアム会員:月額500円 |

マネーツリー | 最初からプライベート用と仕事用の2種類のグループに分けて支出を管理できるほか、マネーフォワード同様に銀行口座やクレジットカードと連携することによって、自動的に支払い明細等を更新してくれる。 全資産の推移や収支のバランスを棒グラフや折れ線グラフで簡単に可視化でき、家計状況を分析できる。 | Moneytreeプラン:0円 Moneytree Growプラン:年額3,600円 |

家計簿Zaim | レシート読み取り機能ほか、銀行やクレジットカード情報を自動的に記録してくれる。 そのほか、自治体から受け取れる可能性のある給付金を知らせてくれるという、他の家計簿アプリにはない機能も。 分析・診断機能も豊富で、家計簿初心者の方からしっかり家計管理したい人まで、幅広くおすすめ。 | 無料版:0円 プレミアム版:月額400円 |

おカネレコ | 手動で支出を入力するシンプル機能の家計簿アプリ。 銀行口座やクレジットカードの連携機能はなく、個人情報の登録も一切なし。 操作もシンプルで、「気軽に簡単に家計簿をつけたい」人向け。 | 無料版:0円 有料版:買い切り480円 |

Dr.Wallet(ドクター ウォレット) | レシート読み取り機能が特に優れた家計簿アプリ。撮ったレシートをオペレータが入力代行してくれるため、精度がかなり高い(99.98% ※公式サイトより)。 その他、クレジットカードや電子マネーの利用明細取得用の認証情報を登録することで、自動で明細を取得してくれる。 | 無料版:0円 有料版:月額600円 |

家計簿を「自動」で付けて行きたいという際は、マネーフォワード、マネーツリー、Zaimは銀行口座やクレジットカードの連携機能が便利です。

ただし、各サービスによってご自身がお使いの銀行口座やクレジットカードが連携対象外の場合があります。まずは無料版を使ってみて使いやすいものを継続すると良いでしょう。

アプリに金融機関の情報を登録することに抵抗がある方や、現金派の方にはおカネレコが良いでしょう。おカネレコは手打ちで入力をするタイプのアプリなので、金融機関の口座と連携をさせる必要はありません。支出した金額に向き合えるため、浪費を抑制する効果も期待できます。

すでにレシートを見ながらご自身で家計簿を作成しているという方には、Dr.Walletが助けになるでしょう。Dr.Walletは、レシートの内容をオペレーターが入力してくれるので、正確であることが特徴です。

家計簿アプリだけで、全ての支出を管理する必要はありません。

銀行口座の入出金やクレジットカードのデータを見るためのアプリと、現金の支出を管理するためのアプリを使い分けするのも1つです。自分流のやり方を構築しましょう。それが続けられるポイントです。

3) 30代のうちに、「これから先の将来にかかるお金」のイメージを描いておこう

ここまで、「これからの人生に向けてのライフプラン」についてと、「現在の支出を見える化すること」についてお話しました。

将来に向けての目標と現在の支出状況を把握したら、次はいよいよ「これから先の将来にかかるお金」について見ていきます。

先にも述べましたが、30代以降は生活にかかる支出が増えていくものです。

住む場所を固定するために30代で住宅を購入しようと検討している人もいるでしょう。

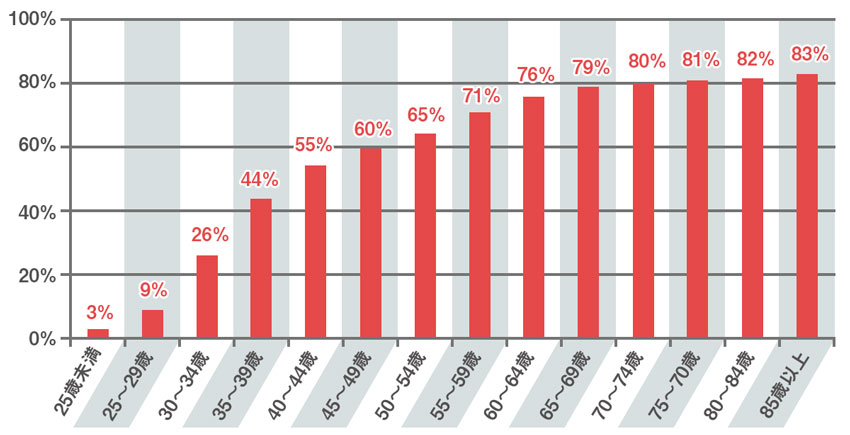

実際に総務省統計局の調査では、30代前半では30%弱だった持ち家比率が30代後半では約44%まで急上昇しています。そして、持ち家比率は年齢と共に上昇し70歳以上の持ち家比率は実は80%に至ります。

年齢層別の持ち家世帯率の推移(2018年)

引用元:総務省統計局「第21-1表 世帯の種類(3区分),住宅の所有の関係(5区分),家計を主に支える者の年齢(14区分)別普通世帯数(実数及び割合)―全国(昭和43年~平成30年)」の表をもとに弊社グラフ作成

もちろん、支出は住居費だけではありません。日々の生活費もそうですし、これから子どもが生まれたら養育費や生活費もかかってきます。

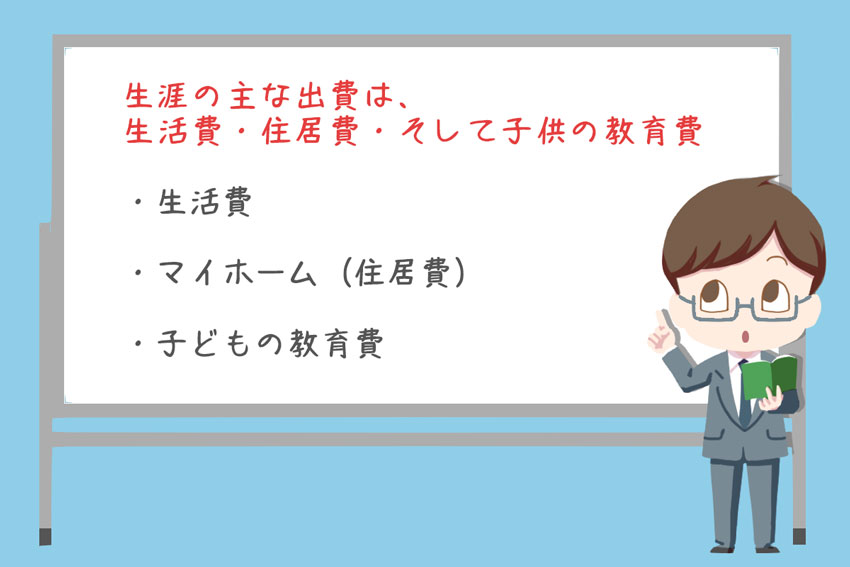

生活での主な出費は、生活費・住居費・そして子どもの教育費

生きていく上で主にかかる出費が生活費、住居費、子どもの教育費です。

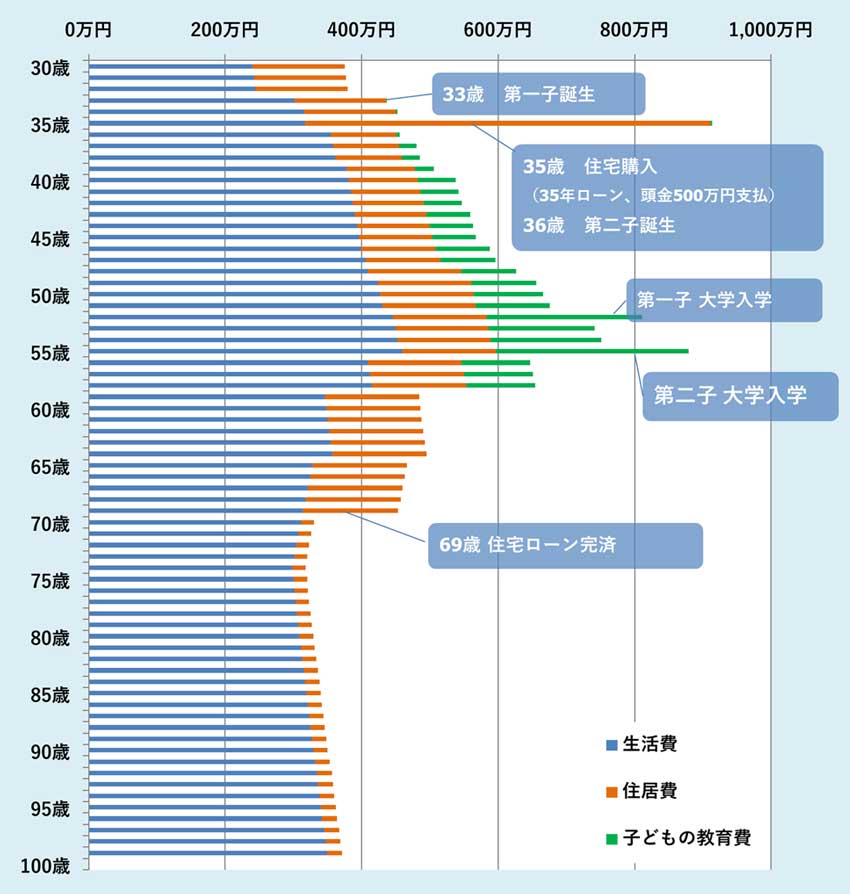

これらが実際にどれくらいかかるかについては、下に30歳からの夫婦・子ども2人家庭の年間支出のシミュレーショングラフを用意しましたのでご確認ください。

参考:30歳からの夫婦・子ども2人家庭の年間支出イメージ

上記シミュレーショングラフの条件

・33歳で第一子、36歳で第二子が産まれる 子ども二人とも大学まで進学(高校まで公立、大学は私立)

・35歳で住宅購入(35年住宅ローン、頭金500万円、毎月10万円返済・ボーナス時返済なし ※繰り上げ返済はしないものとする)

・生活費には養育費も含まれる および、年間0.75%の物価上昇があるものとする

上記グラフでは、生涯にかかる支出を「生活費」(青)、「住居費」(赤)、「教育費」(緑)に分けて表示しています。

青い帯の生活費については、生涯を通して年間300万~350万円ほど発生していることが分かります。特に、33歳で第一子が生まれたところから生活費がぐんと高まっていますね。生活費はそのまま子どもが大学を卒業する50代半ばまで上がり続けています(これとはまた別に、子どもの教育費がかかります)。

このように、生活費は家族が増えるごとに高まるものです。

近い将来子どもを設ける予定で、かつ「現時点で収支がギリギリ…」という方は、早めに家計の改善を行う必要があるでしょう。

次に「住居費」(赤い帯)を見てみましょう。

上記のシミュレーションでは、35歳で35年の住宅ローンを組んでいます。

ローンの繰り上げ返済をしない限り、住宅ローンの完済は70歳手前まで続くことになります。

年金暮らしの中で住宅ローンを返済していくことは簡単ではありません。現役の間に繰り上げ返済をしないなら、退職金を返済原資に当てるか、さもなければ、リタイア年齢を遅らせて働き続けるなどの計画が必要になることもあるでしょう。

住宅購入を検討しているのなら、完済する時期を決め、返済計画をきちんと立てる必要があります。

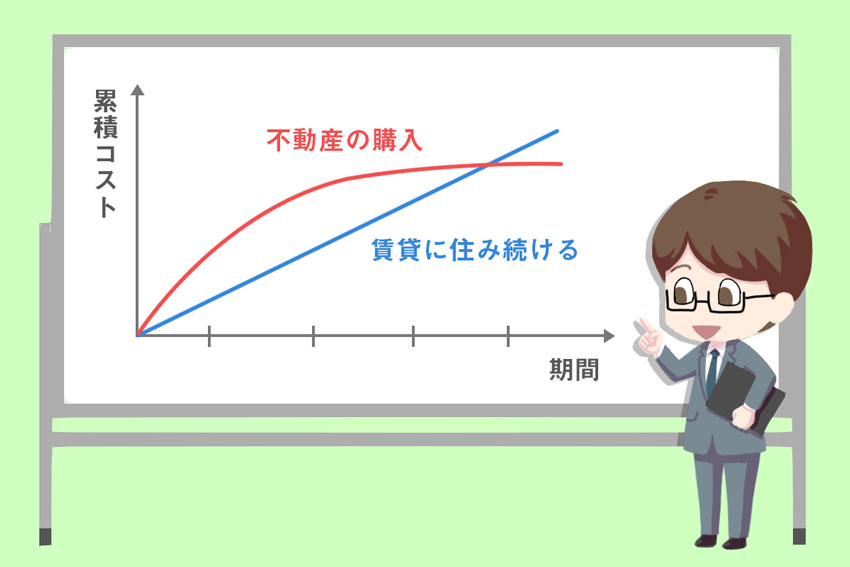

一方で、持ち家購入はローン完済後の負担が大きく軽減されます。賃貸生活は家賃が恒久的に発生しますので、その点も踏まえて「賃貸と持ち家、どちらにするか」、「どの時期に持ち家を購入するか」を検討すると良いでしょう。

続いては、緑の帯の「教育費」について見ていきましょう。

教育資金は、私立に通うと高騰します。平成30年度の子どもの学習費調査によると私立の小学校の年間学習費は約159 万円(公立は約32万円)となっています。

また、私立中学の場合は約140万円(公立は約48万円)、私立高校の場合は約96万円(公立は約45万円)、私立大学の場合は、授業料と設備費だけで年間100万円以上かかる上、初年度は入学金(約25万円)もかかります。

大学の検定料は受験する学校分だけかかるので、合計で20万円程度になることもあります。

また、大学の場合は、国立でも毎年授業料は53万5,800円となっています。

参考:子どもひとりの年間の教育費目安(※3)

| 公立 | 私立 | |

|---|---|---|

| 小学校 | 約32万円 | 約159万円 |

| 中学校 | 約48万円 | 約140万円 |

| 高校 | 約45万円 | 約96万円 |

| 高等学校(3年) | 約137万円 | 約290万円 |

| 大学 | 約53万円 | 100万円超 ※入学の年には検定料や入学金なども別途かかります |

※3

文部科学省 平成30年子供の学習費調査の結果について

文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果について

文部科学省 国立大学等の授業料その他の費用に関する省令

子どもの「養育費」は、どうやって準備する?

近年、子育て世帯を支援する制度は手厚くなってきています。

まず押さえておきたいのが、「児童手当」です。

中学生までの子どもがいる家庭には、児童手当(3歳未満15,000円、3歳〜中学生10,000円、所得制限該当の場合一律5,000円)が支給されます。

また、2019年の10月からは幼児教育・保育の無償化がスタートし、施設によっては幼稚園や保育園を無料で利用できるようになりました。ただし、無償化対象外の幼稚園の場合2万5,700円、認可外保育施設の場合3万7,000円を超える分は自己負担になります。全ての方の幼児教育が無償になっているわけではありませんのでご注意ください。

まずはご自身の家庭が受けられる子育てに関わる支援制度を確認しておきましょう。そのうえで、給付金等の活用も含め、貯蓄計画を立ててください。

あわせて読みたい

-

- 子どもが成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費「国や自治体からの「支援制度」をしっかり活用」

- 日本では現在、子育てにかかる費用についていくつかの支援制度があります。代表的なのは国が支給する「児童手当」でしょう。その他にも各地方自治体にて子育て…

(参考)内閣府 児童手当制度のご案内

内閣府 子どもが、未来をつくるから。幼児教育・保育の無償化はじまります。

厚生労働省 「子育て安心プラン」について

老後の資金は、どれだけ貯めておくと良いの?

老後の資産形成について不安を感じている30代夫婦もいるでしょう。

老後の資金は、退職後の人生がどのくらい続くのか、という期間を最初に定めることが大切です。

まずは働く期間をどうするかです。現在の公的年金受給開始年齢である65歳まで働くのか、70歳頃まで働くのかなどを計画しておくと良いでしょう。

ただし、私たちが何歳まで生きられるのかは誰にもわかりません。

ここでは、厚生労働省の簡易生命表を用いて平均余命を見てみます。

仮に65歳で完全にリタイアすると仮定した場合、その時点の平均余命は男性で約20年、女性で約25年程度となっています。この計算だと、男性は85歳、女性は90歳まで生きる計算になります。身近にいる高齢者の方々がもっと長生きしている印象であれば、定年後の余命はご自身の感覚で定めても良いと思います。

次に生活費の計算です。

高齢の夫婦がゆとりある老後生活を送るためには、年に約433万円(月に約36.1万円)程度が必要と言われています。(下記「参考」に示した生命保険文化センターの調査結果より筆者計算)

一方で、高齢夫婦無職世帯の家計収入は、年に約285万円となっています(※妻が専業主婦であった場合)。(下記「参考」家計調査報告を参考に筆者計算)

つまり、ゆとりある老後生活を前提にした場合、年間に433 万円―285万円=148万円の不足が生じる計算になります。

私たちが平均通りの年数を生きるとは限りません。念のため、夫婦の第二の人生が30年程度あると仮定した場合、148万円×30年=4,440万円が必要、という計算になります。

(参考)厚生労働省 令和元年簡易生命表の概況

公益財団法人 生命保険文化センター

家計調査報告(家計収支編)2019年(令和元年)平均結果の概要

もちろんこれらは統計の平均的な数字を利用した試算にすぎません。

例えば、妻が厚生年金加入で働いていれば、支給される厚生年金は当然が増えるので、その分老後の資金として用意すべき金額は少なくなります。

実際の生活水準やリタイアの年齢は個人個人によって異なりますのでご注意ください。

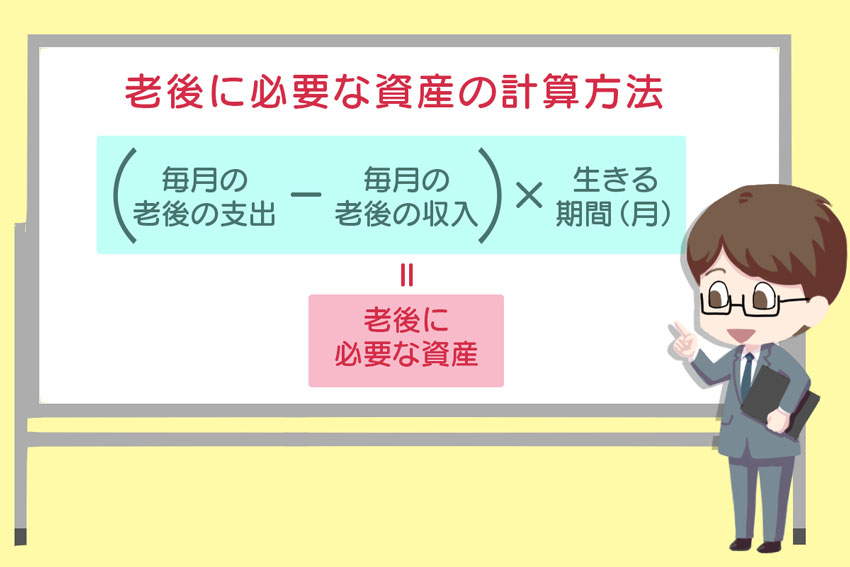

老後に必要となるお金の総額は、以下の計算で導き出せます。

「老後の生活費」は家庭によって異なりますが、総務省の家計調査の結果を見ると(下記表を参照)、消費支出の金額は70代になると30代の頃の支出の約8割程度に減少しています。

参考:年代ごとの世帯支出(月平均 総務省 家計調査報告2019年版より)

| 年代 | 消費支出(月平均) | 30代を100%としたときの比率 |

|---|---|---|

| 20代(勤労世帯) | 約18万円 | 約69% |

| 30代(勤労世帯) | 約26万円 | 100% |

| 40代(勤労世帯) | 約32万円 | 約123% |

| 50代(勤労世帯) | 約34万円 | 約130% |

| 60代(勤労世帯) | 約29万円 | 約112% |

| 70代(無職世帯) | 約24万円 | 約92% |

参考:総務省 家計調査報告(2019年版)の内容を元に、弊社表作成。上記表の支出金額には、教育費も含まれます。

仮に、30代の支出額が月に30万円という人は、70代になり9割程度に下がったとしても支出額は27万円ということになります。ただし、持ち家がなく生涯賃貸生活の方や子どもがいない方々は、現在と老後の生活スタイルに差異が生じにくく、支出水準がそのまま継続する可能性があります。

老後に支給される公的年金額については、厚生年金・国民年金の加入状況によって異なります。

国民年金は基本、65歳から毎月約65,000円(令和2年度の老齢基礎年金を満額受給した場合)支給されます。

厚生年金の支給額は加入期間およびその間の給与額に比例します。どれくらいの支給額になるのか気になる方は日本年金機構が運営するウェブサイト「ねんきんネット」(自分の年金記録や情報をインターネットを通じて確認できるサービス)で確認すると良いでしょう。

国民年金、厚生年金の仕組みについては以下記事にて詳しく紹介しています。併せてご覧ください。

あわせて読みたい

-

- 今さら聞けない?国民年金・厚生年金の仕組みをやさしく&わかりやすく解説

- 1)公的年金(国民年金・厚生年金)は、人生のリスクを総合的に保証する仕組み 公的年金は「老後の生活を支えるもの」と思っている方は多いと思いますが、実はそれだけ...

老後の生活費、老後に支給される公的年金額、そして老後どれだけ生きるか(生きたいか)を加味して、先程の計算式に当てはめてみましょう。

そうすれば、ご自身の老後に必要な資金についての「おおよその予想額」が出ます。

4)30代から始める資産運用のおすすめプラン

ここまでの内容で、「今のうちから貯蓄を始めたほうが良さそうだ」と感じた30代夫婦の人も多いでしょう。

貯蓄も大事ですが、30代の夫婦の方はできたら「投資による資産運用」にも意識を向けておきたいところです。

現在は超低金利のため、単に貯蓄をしているだけではお金は貯蓄した分以上に増えることはありません。ですが、投資信託等の長期投資を行うことによって、貯蓄よりもはるかに高い利回りを期待することができます。

かつ、30代での投資による資産運用は有利な点があります。それは、時間をかけられるということです。

\ 投資にはリスクがありますが、経験を積むことで自分に合ったリスクのレベルが理解できるようになってきます。

また、仮に多少の失敗をしてしまったとしても、その経験をこれから得る資金の運用に生かすことができます。

「若い時ほど様々な経験値を積んだ方が良い」とは、仕事だけでなく投資にも言えることなのです。

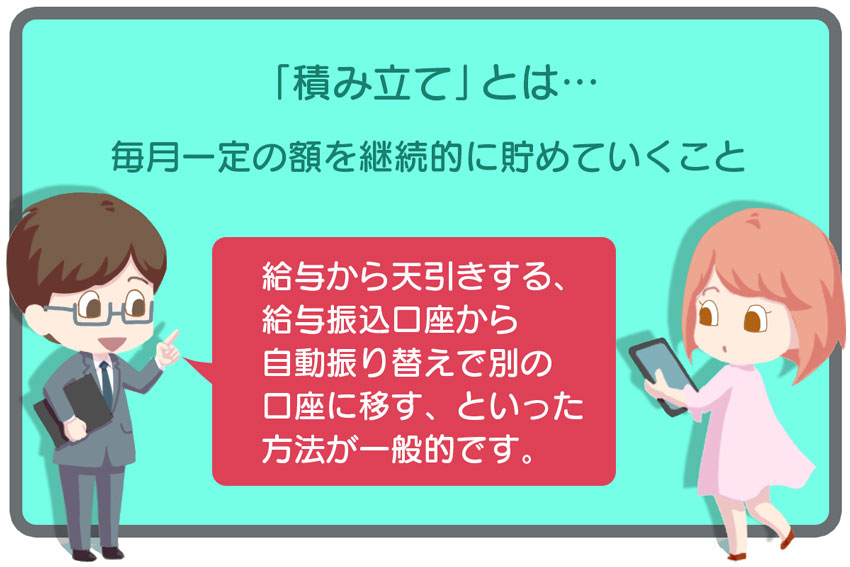

貯金も投資も「積み立て型」がおすすめ

「十分な貯蓄ができてから投資をしてみよう。」と考える方は多いですが、積み立て投資であれば少額で始めることができます。

積み立て投資は、周期的に一定金額ずつ投資信託などの投資商品を購入する方法です。

ここで注意した方が良いことは、積み立てる額が多すぎたり少なすぎたりしないようにすることです。

積み立てる額が多すぎると、結局生活のために投資商品を売ることになってしまいます。

また、毎月1,000円といった程度の積み立てではなかなかまとまった資産は築けません。先の章で紹介した「ライフプラン」での目標設定を元に、「いくらの資産をいつまでに作りたいのか」ということを決めて、逆算して毎月の積み立て額を考えていくと良いでしょう。

30代夫婦が「これからの将来」を意識してはじめたい、おすすめの投資は──

30代ふたり暮らしの家庭で、「これからの将来」のために行う投資としては、以下の4つがおすすめです。

どれも前章でお伝えした「積み立て」型の投資で、比較的無理なく運用していくことができます。

それぞれの投資について、説明していきます。

投資信託

これから投資を始める、という方は投資信託の積み立て投資から始めると良いでしょう。

投資信託は、複数の投資家から集めたお金を専門家が代わりに運用してくれる金融商品です。

100円〜10,000円といった少額でも投資をすることができるので、積み立て投資に向いています。

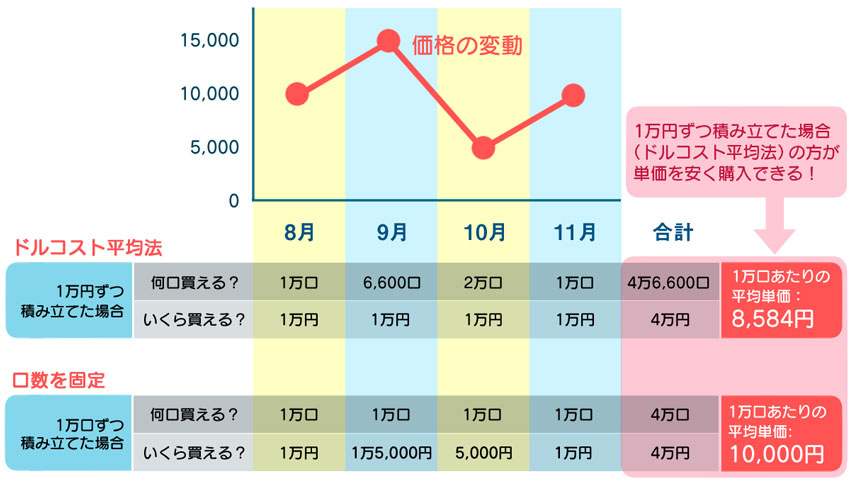

定期的に同金額で積み立て投資を行う方法を「ドルコスト平均法」と言います。

ドルコスト平均法の仕組み

ドルコスト平均法で投資をすると、価格が低い時ほど多くの数量を買うことができます。

この原理により、投資対象が下落するような時期が続いても、相場が上昇し始めた時に低い価格で購入した分が利益となり、最終的には運用益を得られる可能性は高くなります。

上の図は、金額固定の積み立て投資(ドルコスト平均法)と口数固定の積み立て投資を比較しています。

上段がドルコスト平均法の運用結果です。毎月口数を固定する下段の方法に比べ、平均単価が低いことがわかります。11月時点の1万円の価格の時、上段は利益になっていますが、下段は収支がトントンになっているだけです。このように、投資方法で結果に違いが出てきます。

投資信託については、以下の記事でも詳しく紹介しています。あわせてご覧ください。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

つみたてNISA

つみたてNISAは、投資信託で得た値上がり益や分配金などの運用益が非課税で運用できる制度です。

つまり、普通に投資信託をするよりも税金面でお得に運用できる、ということですね。

本来、投資信託を売却した利益の税金は、利益部分に対し20.315%が課税されますが、つみたてNISAではその分を非課税とすることが出来るのです。

つみたてNISAを利用しての投資は年間40万円までの限度額が設定されていますが、これを20年分毎年使用すると、合計800万円を非課税で投資できることになります。

もし800万円が1,200万円になり、400万円の利益が発生した場合、本来は 81万円以上が税金として引かれますが、つみたてNISAを使えば引かれません。

つみたてNISAを利用するか否かで、投資の運用効果は大きく変わってくるのです。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

確定拠出年金(iDeCo、企業型)

「確定拠出年金」は、老後の資産形成について不安な方、今から対策を取っておきたいという方におすすめの投資プランです。

確定拠出年金には、個人が加入する「iDeCo」と企業が用意する「企業型確定拠出年金(企業型DC)」があります。

iDeCoは、個人型確定拠出年金の略称です。iDeCoには、以下3点の税制優遇があります。

①運用益が非課税になる

積み立てた資産を自分の判断で運用し、得られた利益は非課税(通常は約20%課税)となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③拠出額は全額所得控除される

その年に積み立てた金額は全額所得控除となり、節税効果が得られます。

iDeCoは毎年の積み立てができる限度額が決まっています。会社員や公務員は年14.4万円〜27.6万円、専業主婦は27.6万円、自営業者は年81.6万円となっています。

(こちらのサイトで加入診断ができます。)

iDeCo公式サイト iDeCoをはじめよう

iDeCoの留意点は、年金制度という理由から60歳まで引き出せないこと、資産を預かる証券会社によっては、運用管理手数料がかかる場合があること、などがあげられます。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

企業型確定拠出年金(企業型DC)は、企業が掛金を毎月拠出し(積立て)、従業員が金融商品の選択や資産配分など年金資産の運用を行う制度です。

積立てた資産は原則60歳以降に、「年金(分割)」か「一時金(一括)」で受け取ることができます。

iDeCoと同様に60歳まで引き出すことはできません。受け取る金額も運用実績に基づきます。企業が出す掛金に従業員が掛金を上乗せする「マッチング拠出」という制度を導入している企業もあります。

このほか、「選択制DC」(選択制確定拠出年金)があります。

選択制DCとは、給与またはボーナスを原資として、前払い退職金で受け取るかDCに拠出するかを従業員が選べる制度です。

さらに企業型DCは、iDeCoと同様に以下のような税制優遇が3点あります。

①運用益が非課税になる

通常運用で得た利益に対して約20%課税されるところ、非課税となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③マッチング拠出した場合の掛金が控除される

従業員が上乗せした掛金は「全額所得控除」となり、所得税・住民税が軽減されます。

以上のようにiDeCoまた企業型DCは税制優遇によるメリットが大きいので是非活用したい制度です。

特に企業型DCについては、これから転職活動をされる方は転職先の企業がDCを導入しているかについてもチェックしてみると良いでしょう。

自社株

上場企業にお勤めの30代の方は、「従業員持株会」の制度を調べておくことをおすすめします。

持株会制度とは、給与天引きで自社の株を買っていく制度です。

持株会は、手数料がかからない、会社によって投資金額に補助が出る、本来なら10万円以上の単位でないと買えない株を、千円単位と少額から買っていくことができる、などのメリットがあります。

自社の将来を見据えて投資をしたいという方はぜひ活用しましょう。

持株会を利用する場合の留意点は、資産割合の多くが自社株に偏ってしまうことです。万が一自社が倒産した場合、その分の投資額は失ってしまいます。

個人資産の大半を持株会に投資していた場合は被害が大きくなってしまいますので、ある程度増えたら売って減らし、投資金額を調節するようにしましょう。

「投資で大きな収益を目指したい!」という方は

資産運用といえば、ドルコスト平均法を使ったコツコツ型の長期投資が基本です。

そのような基盤を作る仕組みを作った上で、せっかく投資のために経済のことを学んだのだから、短期での株式売買にも挑戦してみたいという方は、余剰資金の範囲内で取引されることをおすすめします。

また、短期運用は、投資に興味や関心が続く人でないと損失ばかりが続いてしまう可能性があります。

損失が発生した経験を次の取引に生かすというような前向きな学びの姿勢がある方は、段々と短期運用の制度が上がってきます。

最初のうちは他の投資家や専門家が言うことを頼りにしたくなりますが、ゆくゆくは投資のタイミングや選定する銘柄は自分で決めるようにしましょう。人伝いに情報を入手しようとすると、どうしてもタイミングが遅れてしまいがちだからです。

投資の主な種類

- 投資信託

- 株式

- FX

- 仮想通貨

- 債券

- 不動産投資

- 金

- ソーシャルレンディング

上記の投資の中でも、特に「株式」、「FX」、「仮想通貨」について興味を持っている人は多いのではないでしょうか。ですが、先に紹介した「投資信託」や「つみたてNISA」、「iDeCo」などの商品と比べると、どれも難易度が高い投資になります。

株式投資を行う際は、企業業績、株価チャートを分析し、将来の成長性と今の価格が割高なのか割安なのかを見極める必要があります。

売り上げと利益が急成長している企業でも、株価が一気に上がり過ぎた場合は、その後急落する可能性があります。一方で安値圏にある銘柄が割安だと思って買ったら、さらにその価格から半額になってしまうようなケースもあります。相場の先行きを読むことは非常に難しいと認識しておきましょう。

あわせて読みたい

-

- 【初心者向け】株はやったほうが良い?株がおすすめな人と、おすすめしない人

- 1)そもそも、株とはどんなもの? 株とは、ざっくりというと「会社(会社)を保有している」権利のことです。 つまり、特定の会社の株を持っている(株主に...

FXは預けた証拠金の金額の最大25倍の取引を行える「レバレッジ取引」を上手く利用する必要があります。

仮に100万円の資金をFX会社に預けた場合、25倍、つまり2,500万円分の投資をすることができます。もし2,500万円の投資で4%の損失が発生すると、100万円が失われます。つまり、容易に預けた資産がなくなってしまうことがあるということです。

通常はそうはならないように、多くのFX会社では、顧客に一定の損失が発生した場合は取引が強制的に終了となるロスカットという機能があります。

しかし、相場の急速な変動の場合はロスカット機能が間に合わないことがあるので、油断はできません。

あわせて読みたい

-

- 【初心者向け】FXはやったほうが良い?FXがおすすめな人と、おすすめしない人

- 1)そもそも、FXとはどんなもの? FXとは、「FoeigExchage」の略で、外国為替証拠金取引を意味します。 「外国為替」つまり、米ドルやユーロ...

仮想通貨(暗号資産)は、短期運用派の投資家が好む非常に変動が激しい市場です。

仮想通貨(暗号資産)は、国の中央銀行が発行したお金ではないため価値の裏付けがない上、新興国通貨のような高い金利もありません。

そのため貯蓄やショッピングのためというよりは、短期売買目的で保有する方が多くなっています。チャート分析と判断のスピードに自信がある方でない限りは、慎重に判断しましょう。

あわせて読みたい

-

- 仮想通貨(暗号資産)への投資はおすすめ?これから仮想通貨投資を始める人に意識・注意してほしいポイント3点

- 1)そもそも、仮想通貨(暗号資産)とはどんなもの? 仮想通貨(暗号資産)とは、ビットコインに代表される紙幣や硬貨が存在しない電子的に記...

まとめ)30代の2人暮らし家庭は、ライフプランの構築と堅実な資産形成を

30代は、収入も支出も大きな変動が起きやすい時期です。

その際に、「いつの間にかこんな状態になっていた」となるよりも、あらかじめ将来の見通しを立てて、かつ自分たちの望ましい未来に向けて能動的に働きかけた方が、より豊かな生活を築きやすくなるはずです。

まずはライフプランの作成と共に、パートナーと将来の目標を共有してみましょう。そのうえで、いつどのようなタイミングで支出が増加するのかを確認し、貯蓄や積み立て投資でしっかりと足元を固めつつ、「こんな人生を歩んでいきたい」という未来に向けて、具体的な行動を始めていきたいですね。

この記事を書いた人

この記事の監修者