子供が成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費

これから子供を授かろうというご夫婦や、まさに現在子育て中という方で、

「子供が大人にかかるまでの費用って、いったいどれくらいかかるんだろう?」

「子育てにかかる教育費・養育費についてどうやって捻出していこう」

──と、不安になられている方々は多くいらっしゃるのではないでしょうか。

この記事では、気になる子育ての「トータルコスト」について、そしてそれら費用分を上手に蓄えていく為のポイントについてお伝えしていきます。 ぜひご覧ください!

Index

1)まずは、子供を育てるうえでかかる費用の概算イメージを持とう

子供ひとりにかかる費用は、出産から15年間でおおよそ1,900万円以上かかる?

はじめに、子供ひとりにかかる費用で、中学校卒業の15歳までにどれだけの金額になるかについて見ていきましょう。

少し古いデータですが、内閣府は「インターネットによる子育て費用に関する調査」にて、全国11,145の家庭に向けて「子供にかかる費用(0歳~15歳)」についてアンケート調査を取りました。

その結果は以下の通りです。

「え?そんなにかかるの?」と驚いた方、または「もっとかかると思っていた」と感じた方、様々いらっしゃるかもしれませんね。

▼参考:子供ひとりにかかる費用と内訳(15歳迄)内閣府「インターネットによる子育て費用に関する調査」より

全体

| 全体 | 食費 | 衣類 ・ 服飾 ・ 雑貨 | 生活用品 | 医療費 | 保育費 | 教育費等 | お祝い 行事 関連 | 旅行費 | 子供の 為の 預貯金 ・ 保険 | その他 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 子育て 0~15歳 までに かかる 費用 | 1,899.5 万円 | 413.7 万円 | 112.5 万円 | 163.2 万円 | 28.6 万円 | 173.6 万円 | 4399.3 万円 | 66.7 万円 | 226.5 万円 | 286.1 万円 | 29.2 万円 |

| 割合 | 100% | 21.8% | 5.9% | 8.6% | 1.5% | 9.1% | 21.0% | 3.5% | 11.9% | 15.1% | 1.5% |

年齢別

| 子供 の 年齢 | 全体 | 食費 | 衣類 ・ 服飾 ・ 雑貨 | 生活用品 | 医療費 | 保育費 | 教育費等 | お祝い 行事関連 | 旅行費 | 子供の 為の 預貯金 ・ 保険 | その他 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0歳 | 93.1 万円 | 11.1 万円 | 8.9 万円 | 22.2 万円 | 1.3 万円 | 5.1 万円 | 1.1 万円 | 15.9 万円 | 5.3 万円 | 22.1 万円 | 0.1 万円 |

| 1歳 | 87.8 万円 | 15.5 万円 | 7.0 万円 | 15.9 万円 | 1.4 万円 | 11.1 万円 | 2.0 万円 | 2.8 万円 | 9.7 万円 | 22.3 万円 | 0.1 万円 |

| 2歳 | 94.3 万円 | 19.7 万円 | 6.6 万円 | 13.1 万円 | 1.1 万円 | 16.2 万円 | 3.1 万円 | 3.0 万円 | 12.0 万円 | 19.6 万円 | 0.1 万円 |

| 3歳 | 104.1 万円 | 21.3 万円 | 6.2 万円 | 8.9 万円 | 1.2 万円 | 26.8 万円 | 4.4 万円 | 4.3 万円 | 12.1 万円 | 18.9 万円 | 0.1 万円 |

| 4歳 | 119.7 万円 | 22.7 万円 | 6.7 万円 | 8.4 万円 | 1.3 万円 | 36.4 万円 | 7.4 万円 | 4.4 万円 | 13.8 万円 | 18.6 万円 | 0.1 万円 |

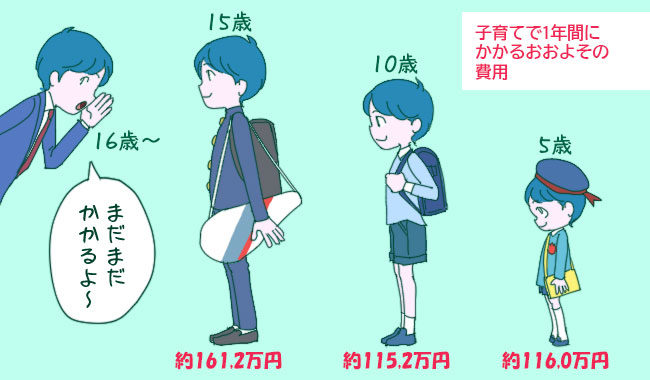

| 5歳 | 116.0 万円 | 22.8 万円 | 5.7 万円 | 7.7 万円 | 1.3 万円 | 34.1 万円 | 9.4 万円 | 3.8 万円 | 14.3 万円 | 16.6 万円 | 0.2 万円 |

| 6歳 | 121.5 万円 | 25.6 万円 | 7.0 万円 | 7.9 万円 | 1.3 万円 | 33.6 万円 | 10.9 万円 | 3.6 万円 | 15.1 万円 | 16.1 万円 | 0.3 万円 |

| 7歳 | 111.2 万円 | 25.3 万円 | 6.3 万円 | 10.2 万円 | 1.9 万円 | 3.4 万円 | 27.5 万円 | 5.2 万円 | 15.0 万円 | 15.8 万円 | 0.5 万円 |

| 8歳 | 106.0 万円 | 26.4 万円 | 6.5 万円 | 7.5 万円 | 2.1 万円 | 2.5 万円 | 25.6 万円 | 2.8 万円 | 16.5 万円 | 15.4 万円 | 0.7 万円 |

| 9歳 | 113.1 万円 | 27.1 万円 | 6.8 万円 | 8.0 万円 | 2.4 万円 | 2.4 万円 | 27.7 万円 | 2.8 万円 | 17.8 万円 | 16.9 万円 | 1.1 万円 |

| 10歳 | 115.2 万円 | 28.5 万円 | 7.0 万円 | 7.7 万円 | 2.4 万円 | 0.9 万円 | 31.0 万円 | 2.6 万円 | 16.7 万円 | 16.6 万円 | 1.8 万円 |

| 11歳 | 123.5 万円 | 30.7 万円 | 7.4 万円 | 8.1 万円 | 2.1 万円 | 0.9 万円 | 35.7 万円 | 2.6 万円 | 17.2 万円 | 16.9 万円 | 1.9 万円 |

| 12歳 | 126.9 万円 | 29.9 万円 | 7.5 万円 | 8.5 万円 | 2.2 万円 | 0.0 万円 | 39.0 万円 | 2.9 万円 | 17.2 万円 | 16.3 万円 | 3.5 万円 |

| 13歳 | 152.8 万円 | 33.7 万円 | 8.5 万円 | 9.4 万円 | 2.1 万円 | 0.0 万円 | 56.5 万円 | 4.1 万円 | 16.5 万円 | 17.1 万円 | 4.8 万円 |

| 14歳 | 153.2 万円 | 336.4 万円 | 7.8 万円 | 9.9 万円 | 2.6 万円 | 0.0 万円 | 52.7 万円 | 3.1 万円 | 16.5 万円 | 17.6 万円 | 6.6 万円 |

| 15歳 | 161.2 万円 | 36.9 万円 | 6.6 万円 | 9.8 万円 | 1.9 万円 | 0.0 万円 | 65.4 万円 | 2.7 万円 | 10.7 万円 | 19.3 万円 | 7.7 万円 |

出典:内閣府「インターネットによる子育て費用に関する調査(2010年4月28日)

子育て15年間にかかる費用の平均は1,899.5万円。

ただし、上記金額には「子供のための預貯金・保険」286.1万円も含まれていますので、それを差し引いた1,613.4万円が「実際にかかる費用」のイメージでしょう。

費用の内訳として、最も多いのは「食費」(413.7万円 全体の21.8%)、次点は「教育費等」(399.3万円 全体の21.0%)でした。

年齢別の表では、子供が小学校に上がる7歳以降は「教育費」の出費が大きくなっているのが確認できます。

さて、子供が高校や大学に入った際には、ここから更に費用が上乗せされます。

そのほか子供を私立の学校に通わせた際の教育費は、上記の全国平均より更に大きくなるでしょう。

続いては、子育てに関わる費用のうち「教育費」にフォーカスをあてて詳しく確認していきましょう。

子供の「教育費」は、学校の進路によって大きく変わる

多くの方々がご存知の通り、子供の教育費は学校の進路を「公立」にするか「私立」にするかによっても大きく変わります。

以下、幼稚園、小学校、中学校、高等学校、大学それぞれ公立に進んだ際と私立に進んだ際の教育費概算を見てみましょう

| 学校(年齢目安) | 公立での教育費概算 | 私立での教育費概算 |

|---|---|---|

| 幼稚園3年間(4~6歳) | 公立幼稚園:70万円 | 私立幼稚園:145万円 |

| 小学校6年間(7~12歳) | 公立小学校:193万円 | 私立小学校:917万円 |

| 中学校3年間(13~15歳) | 公立中学校:144万円 | 私立中学校:398万円 |

| 高等学校3年間(16~18歳) | 公立高等学校:135万円 | 私立高等学校:312万円 |

| 大学4年間(19~22歳) | 国公立大学:485万円 | 私立大学(文系):695万円 私立大学(理系):880万円 |

参考:文部科学省『平成28年度子供の学習費調査』

日本政策金融公庫『教育費負担の実態調査』(平成28年度)

※ 保育園の費用は各自治体のHPで確認できますので、ご参考下さい

上記表からは、私立の学校が効率の学校と比べて費用がかなり高くなることが確認できます。特に私立小学校の教育費概算は公立の4倍以上となっていますので、お子さんを小学校から私立で進ませようとしている方はこのあたりの相場観をしっかりと受けとめて認識しておく必要があるでしょう。

続いては、子供の養育費・教育費の費用感をよりイメージしやすくするために、2つのモデルケースを見ていきたいと思います。

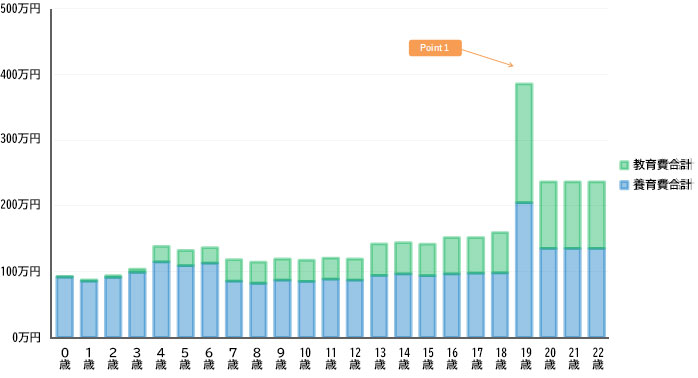

モデルケース1「子供がすべて公立の幼稚園・学校に通った場合」の養育費&教育費イメージ

- Point1

- 18歳:大学入学の年にトータル約386万円発生

- 教育費|入学金および授業料にて約181万円発生

- 養育費|一人暮らしの家賃+敷金・礼金その他費用で約170万円発生

※上記金額・数値について:

内閣府「インターネットによる子育て費用に関する調査(2010年4月28日)、文部科学省『平成28年度子供の学習費調査』、日本政策金融公庫『教育費負担の実態調査』(平成28年度)のデータをもとに、筆者が概算を計算。

モデルケース1の「子供ひとりを22歳まで育てたときの養育費と教育費の合計」は、3,489万円(!)になりました。

小学校を卒業する12歳までは毎年100万円前後の費用が発生し、その後中学・高校においては毎年140~160万円、大学に入ってからは大学1年時に年間390万円弱、その後大学2~4年の3年間においては毎年240万円程の費用が発生しています。

もちろんこちらのモデルケースはあくまで概算を積み上げて算出したものですので、実際に子育てをする際にはコストを切り詰める余地は大いにあるでしょう。

ですが、逆を言えば何も考えずに発生する費用を払い続けていた場合、これだけの金額を支払うことになる可能性がある──ということですね。

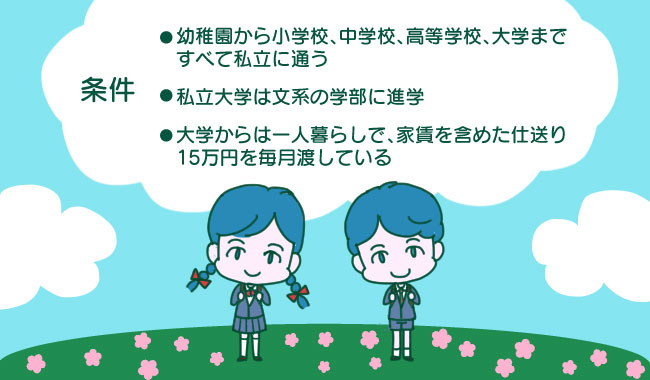

モデルケース2「子供がすべて私立の幼稚園・学校に通った」場合の養育費&教育費イメージ

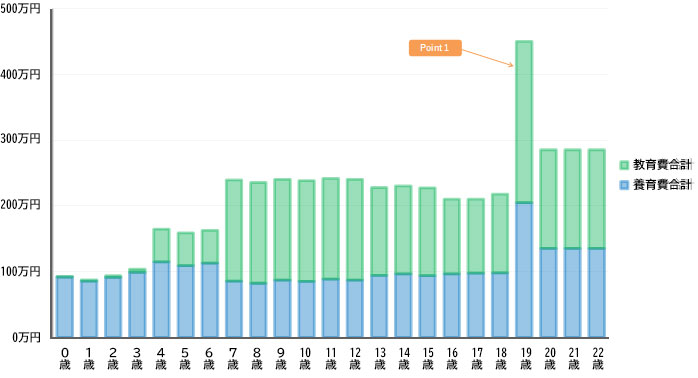

- Point1

- 18歳:大学入学の年にトータル約416.2万円発生

- 教育費|入学金および授業料にて約245.6万円発生

- 養育費|一人暮らしの家賃+敷金・礼金その他費用で約170万円発生

※上記金額・数値について:

内閣府「インターネットによる子育て費用に関する調査(2010年4月28日)、文部科学省『平成28年度子供の学習費調査』、日本政策金融公庫『教育費負担の実態調査』(平成28年度)のデータをもとに、筆者が概算を計算

モデルケース2の「子供ひとりを22歳まで育てたときの養育費と教育費の合計」は、4,940万円!

ちなみに、大学を私立文系ではなく私立理系にした場合は、合計額は更に200万円ほど増加します。

お読みになられている方で小学校から私立の学校に通われたという方は、まずはご自身の学費も親御さんがそうやって捻出してくれたことを知っておくべきでしょうね。

◇ ◇ ◇

さて、ここまでの内容で、「子育てでここまでお金を用意できるか不安…」、「どうやって子育てにかかる費用を蓄えていけば良いんだろう」と不安になられた方も多くいらっしゃったのではないでしょうか。

そこで続いては、「子育てにかかる費用を上手に蓄えていく為」に知っておきたい手法・ポイントをご紹介します。

2)子育てにかかる費用を上手に蓄えていくためのポイント3点

大切な子供が自身の「夢・目標」をもって人生を歩んでいくために、最大限のサポートをするのは親の務めです。

そしてその為の教育費・養育費が想像以上に高くかかることが分かったら、そのうえで「どうやって準備していくか」を考えて行動に移していくべきでしょう。

私たち親の立場にある人が、その「行動」を適切に取っていく際に大切になるポイントを3点、下に記します。

それぞれ、順を追って見ていきましょう。

国や自治体からの「支援制度」をしっかり活用

日本では現在、子育てにかかる費用についていくつかの支援制度があります。代表的なのは国が支給する「児童手当」でしょう。

その他にも各地方自治体にて子育て給付金・支援金・助成金を行っており、地域によっては毎年給付金を支給するところもあります。

まずはご自身の家庭が受けられる子育てに関わる支援制度を確認しておきましょう。

国や自治体からの子育てに関する支援制度

| 児童手当 | 子どもがいる家庭に対して、行政(国)から支給される手当。 子供が3歳未満の場合は月額15,000円、中学生であれば10,000円、3歳以上小学生以下の場合、子供を上から数えて3人目以降であれば月額15,000円、1人目・2人目は月額10,000円が支給される。 ※ただし、年収制限あり。 |

|---|---|

| 子育て給付金・支援金・助成金(自治体ごとの制度) | 各自治体が独自に設けている子育て支援制度。 ※自治体によって支援内容は異なるため、詳細は各自治体のHPまたは役所にお問い合わせください |

| 出産手当金 | 勤務先の健康保険に加入している人が、産前産後の休業期間に給与の代わりに受け取れる給付金。 支給額は、標準報酬月額1日あたりの金額×2/3×日数で計算される。 合計98日(出産日前42日、出産日翌日からの56日)支給される。 |

| 出産育児一時金 | 勤務先の健康保険の加入者に対して、出産時にかかる費用を助成する制度。 金額は42万円からで、雇用先の会社か加入健康保険に出産後2年以内に届け出すれば支給される。 |

| 育児休業給付金 | 勤務先の健康保険に加入している人が、1歳未満の子どもを養育するために育児休業を取得した場合に支給される制度。育休を開始してから180日目までは給与の2/3が、181日目以降は1/2が支給される。 期間は最長2年(条件あり) |

| 乳幼児医療費助成制度 | 小学校に達していない乳幼児が病院にかかった際に、医療費の自己負担分を助成する制度。助成額は地域によって違いがある。 |

| 義務教育就学児医療費助成制度 | 小学校、中学校の義務教育に就学する子供に対して、医療費の自己負担分の一部を助成する制度。助成額は地域によって違いがある。 |

| 高等学校等就学支援金制度 | 高等学校に通う子どものいる年収910万円未満の世帯に対して、授業料の一部が支給される。支給額は以下の通り。 v 公立高校: ・全日制 月額9,900円 ・定時制 月額2,700円 ・通信制 月額520円 私立高校: 全日生・定時制・通信制ともに月額9,900円 |

| 児童扶養手当 | 離婚などの理由で父又は母の一方からしか養育を受けられない一人親家庭の子どものために、地方自治体から支給される手当。 手当の額は子どもの数や受給資格者の所得等により異なる。 |

上記の子育て支援制度でまず押さえておきたいのが、「児童手当」です。

出産してから15歳になるまで、年齢制限を超えない場合はすべて貯めておくと児童手当の対象期間を終える子供が中学卒業時には200万円近くの金額になります。

また、健康保険に加入されていて、かつこれから出産を迎えるという方は「出産手当金」、「出産育児一時金」の仕組みをしっかり確認してくと良いでしょう。

出産手当金は被保険者(当人)の給与額によって変動しますが、多くの場合150~200万円またはそれ以上の支給額になります。更に、出産育児一時金は一児につき42万円が支給されます。

そのほか各自治体で運用している「子育て給付金・支援金・助成金」、「乳幼児医療費助成制度」、「義務教育就学児医療費助成制度」も必ず確認しておくことをおすすめします。

長い子育て期間のうちでこれら制度の助けを受けることは少なからずあるでしょう。

まずは早いタイミングから「積み立て」を

上記で紹介した「国や自治体からの子育てに関する支援制度」をフル活用したからといって、養育費と教育費がすべて賄えるわけではありません。かかる費用を補うためには当然ながら「自助努力」も求められます。

一方で、これら子育てにかかる費用はある程度まで「予測」できる支出でもあります。

「大体この時期にこれくらいかかりそうだな」という見通しが立ったら、1日でも早く積み立てを始めるべきでしょう。

例えば、毎月3万円ずつ積み立てた場合、年間で36万円、20年間で720万円の額になります。

これら積み立てについて、単純に「貯蓄する」以外にも、「財形貯蓄」、「こども(学資)保険」または「低解約型終身保険」、「投資信託(積み立て型)」を利用するという手もあります。

子育てに関わる費用の、主な「積み立て」準備方法

| 積み立ての種類 | メリット | デメリット |

|---|---|---|

| 貯蓄(普通預金口座に入金等) | 特になし | 利息は期待できない |

| 財形貯蓄 | 給料天引きになるため、確実に積み立てられる | 利息は殆ど期待できない |

| 投資信託(積み立て型) | 運用によっては、高い利回りを得られる可能性がある | 元本割れする可能性がある |

| こども(学資)保険※ | 契約者である親が死亡した際に、それ以降の保険料支払いが免除される。目標金額まで確実に貯めやすい | 低金利のため、利息は期待できない。 途中で解約すると元本割れする可能性がある。 |

| (低解約型終身保険)※ | 例えば15年満了として、解約として学資に充てられる | 低金利のため、利息は期待できない。 途中で解約すると元本割れする可能性がある。 |

※学資保険・低解約型終身保険は、現在の低金利下ではほとんど増えない為、選択肢としてあまりお勧めできませんが、ドル建ての低解約型終身保険であれば、円建てのものよりは増えることが期待できるので、為替を踏まえた上で検討することもできます。

積み立ての基本は、毎月あらかじめ決めた額を「必ず」積み立てに充てることです。

収入の変動や「今月は結構余ったから…」といった理由でその時どきで積み立て額を変えて、積み立てがうまくいくケースは極めて稀です。第一に「何年後にどれくらい貯まるか」の予測もつけられなくなってしまいます。

前述の児童手当やその他子どもへのお祝いやお年玉でいただいたお金を足せば相応の運用額になるはずです。「着実に、かつ上手に積み立てを継続していく」ことを意識されると良いでしょう。

上記の積み立て方法にある「投資信託(積み立て型)」については、元本割れする可能性はあるものの、一定のリスクを許容できる余裕があるというご家庭にはおすすめです。

また、その際は運用益が非課税になる「つみたてNISA」を活用されると良いでしょう。

その他、会社の持ち株制度があれば、奨励金があって有利に積み立てられるので活用すると良いでしょう。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

「世帯収入を増やすこと」も意識して

「子育てにかかる費用を上手に蓄えていくためのポイント」で最後にお伝えしたいのが、「世帯収入を増やすこと」です。

はじめに無駄な支出を抑えて子育て費用に回すことが大切ですが、それから先はプラスの部分──世帯年収を今より増やして、より余裕を持った蓄えにしていく為の行動を取ることが求められるでしょう。

あわせて読みたい

-

- 「とにかく収入・年収を増やしたい!」世帯年収アップを目指す際の行動3つ

- 1)現在の年齢層別の「平均世帯年収」は はじめに、現在の国内の「平均年収」はどれくらいなのか見ていきましょう。 ...

また、収入を増やしていく際は、「世帯」としての収入を意識すべきです。

特に子どもの教育費の負担が大きいと考えらえるご家庭においては、夫婦二人の収入を無理なく最大限高めるためにどうすれば良いか(また、あわせて家事や育児をどう分担し協力しあうか)を、しっかり検討されることをおすすめします。

まとめ) 子育てにかかる費用と、そのための対策イメージは早めに持っておこう

ここまでお読みになれて、いかがでしたでしょうか。

子育てにかかる費用の大きさに圧倒された、または気が重くなったという方もいらっしゃるかもしれませんね。

ですが、それは同時に、子育て費用に対する正しいイメージを持てたということでもあります。

そして、費用へのイメージがあれば適切な対策も取りやすくなることでしょう。

現実を知ったうえで、正しい知識と将来への予測を立てることは、未来へ希望に近づく大切な一歩でもあります。

この記事を読まれた皆さんが、子育てにかかわる費用を上手に蓄えていける為の適切な対策・行動を取っていかれることを、心より願っています。

この記事の監修者