投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

「投資をこれから始めよう」と思った際に、多くの方が取り組みやすいのは「投資信託」ではないでしょうか。

投資信託は「専門的な知識」がなくとも、他の投資よりも比較的始めやすいと言えます。

ですが、だからと言って全くの前知識なしに投資信託を始めてうまくいくものではありません。

この記事では、投資信託をこれから始めようとしている人向けに、投資信託の概要と、投資信託を始める前に知っておきたいポイントについてお伝えします。

投資信託をはじめようか迷われている方は、ぜひご覧ください!

Index

1)そもそも、投資信託とはどんなもの?

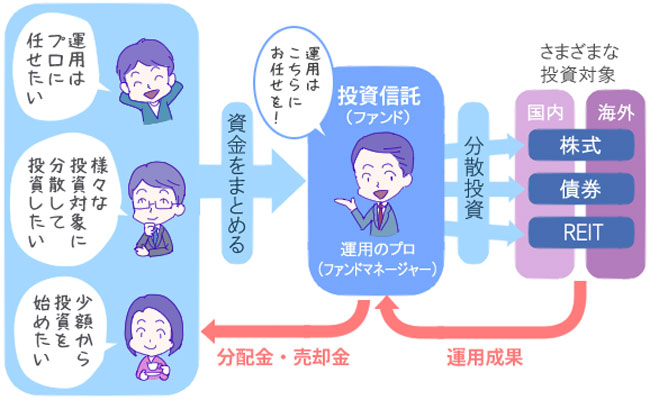

投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。

ファンドマネージャーは定められた運用方針に即して投資先を選定し、運用していきます。

私たちが投資信託を行う際は、そのファンドを運営するファンドマネージャーに文字通り「任せる」のです。

ファンドマネージャーは私たち投資家から得た資金を、複数の市場・金融商品に分散して投資します。

そして投資先の市場価値の変動に伴い、「運用益」が配分されます。

反対に、運用がうまくいかず投資した額を下回ったときは、損失を被ることもあります。

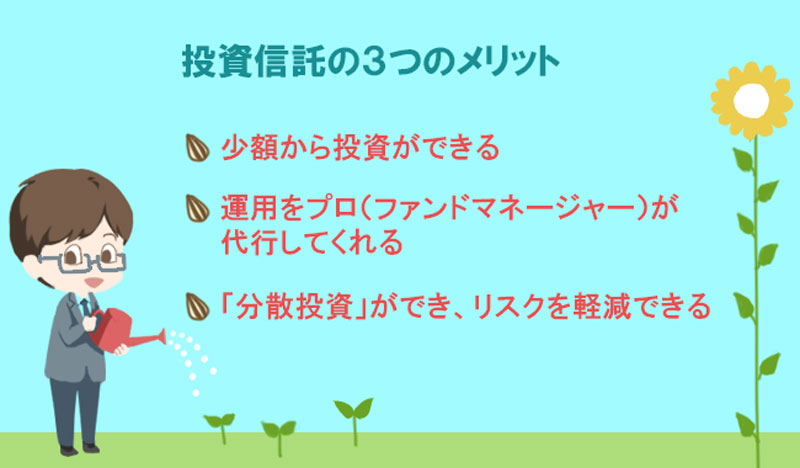

投資信託の3つのメリット

少額から投資ができる

投資信託はたくさんの投資家からお金を集め、それをファンドマネージャーが運用してくれるサービスです。

「1人の投資家が出資する金額は小さくても、みんなでお金を集めれば大きな金額になる」為、他の投資と比べて投資信託は非常に小額から投資をスタートできることが特徴です。

投資信託はまとめて商品を購入する「一括投資」と、毎月(または毎週・毎日)一定額を積み立てによって購入する「積立投資」とがありますが、積立投資の場合数千円~1万円ほどの金額から開始することができ、なかには数百円から開始できる商品もあります。

運用をプロ(ファンドマネージャー)が代行してくれる

先にもお伝えしましたが、投資信託は運用をファンドマネージャーが代行してくれます。

つまり、「具体的な投資先をどこにするか」であったり、「この銘柄の価値がそろそろ下降しそうだから、別の銘柄に投資先を移そう」といったことを細かく考えずとも投資信託を行えるということですね。

「分散投資」ができ、リスクを軽減できる

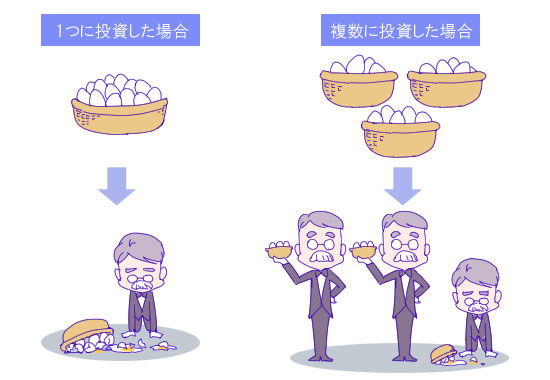

投資対象を1つまたは少数に集中するのではなく、国内株式、海外株式、国内債券、海外債券のように、異なる値動きをする複数の資産に投資をすることを「分散投資」といいます。

そうすることで仮にそのうちの一つが値下がりした場合でも、他の資産がカバーし全体のリスクを下げることができます。

この分散投資の効果を説明する際によく用いられるのが、「卵をひとつのかごに盛るな」というメッセージです。

卵を一つのカゴに盛っていると、何かしらのトラブルや不運でそのカゴを落とした場合には、全部の卵が割れてしまいます。

ですが、複数のカゴに卵を分けておけば、そのうちの一つのカゴを落としても、被害を受けるのはそのカゴのみで、他のカゴの卵は影響を受けずに済みます。

同様に、特定の資産に集中的に投資するのではなく、複数の資産に投資を行ったほうが、リスクの分散になります。このことを、「卵をひとつのかごに盛るな」という表現で伝えているということですね。

その他、投資信託の分散投資には上記のような「資産分散」だけでなく積み立てによる「時間分散」もあります。

時間分散とは、投資商品をある程度の時間をあけて、決まった金額で少しずつ買い増していくという投資方法です。

投資の基本は、「価格が低い時に買って、高い時に売る」ことですが、そのタイミングを適切に見出すことは決して簡単なことではありません。安くなったと思い購入したら、さらに安くなってしまった…ということも往々に起こりえます。

そこで有効になるのが、「時間分散投資」です。

時間分散投資は、決まった金額で特定の商品を買い続けることによって、購入金額は平準化され、リスクを低くすることができるのです。

参考:時間分散投資と一括投資の比較

投資信託は、これら「資産分散」と「時間分散」ができる投資法なのです。

「投資をしたいけれど、なるべくリスクを抑えた運用を行いたい」という方に特におすすめの投資と言えます。

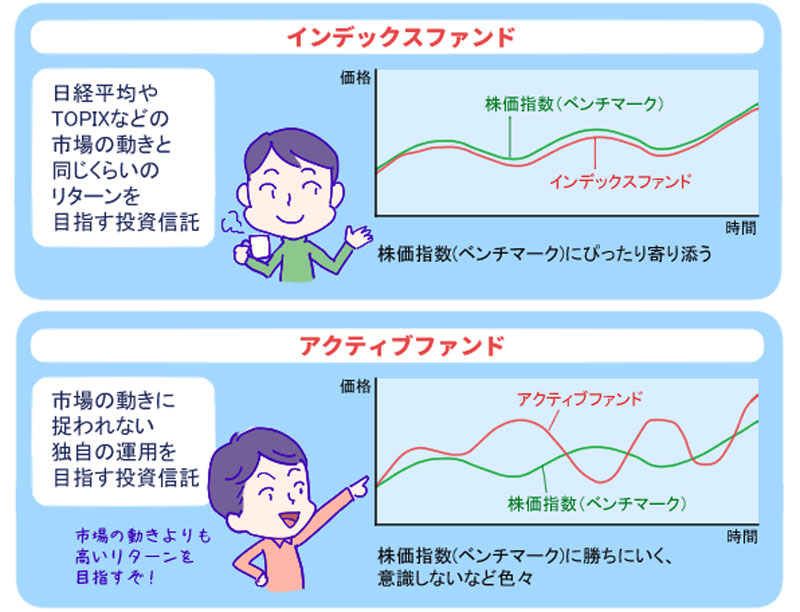

2)投資信託の運用スタイルは「インデックス型」と「アクティブ型」がある

投資信託は、たくさんの投資先からファンドマネージャーが選んだものをパッケージ化した金融商品です。

そして、投資信託は約6,000本あります。(2020年12月現在 公募投信の本数 一般社団法人 投資信託協会のデータより)

当然ながら、それぞれの投資信託によって投資先や運用スタイルが異なります。

投資信託は運用スタイルによって、大きく2つに分けることができ、市場の動きと同じくらいのリターンを目指す「インデックス型(インデックスファンド)」と、市場の動きに捉われない独自の運用を目指す「アクティブ型(アクティブファンド)」があります。

アクティブファンドは、「市場の動きよりも高いリターンを目指す」ものや、「市場を意識しない(ファンドマネージャーの独自の思考・哲学に沿って運用する)」ものなどそのなかでも様々な運用スタイルがありますが、その分運用コストがかかるためインデックスファンドと比べて手数料が高くなります。

手数料の高さは長期運用になるほどその負担が大きくなりますので、特に初心者の方で資産のベース(土台)を長期にわたって形成していきたいという方は、インデックスファンドの積み立ての方がおすすめになるでしょう。

商品が多すぎて、何を選べばよいか分からない…」という方は、つみたてNISAがおすすめ

「投資信託の商品選びで悩みそうだ」という方は、つみたてNISAから始めることがおすすめです。

つみたてNISAは、年間40万円まで「非課税」で運用できる制度です。

つみたてNISAで選べる商品は「長期運用に適したもの」として金融庁が選定した173本(2020年1月現在)に絞られており、選びやすくなっております。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

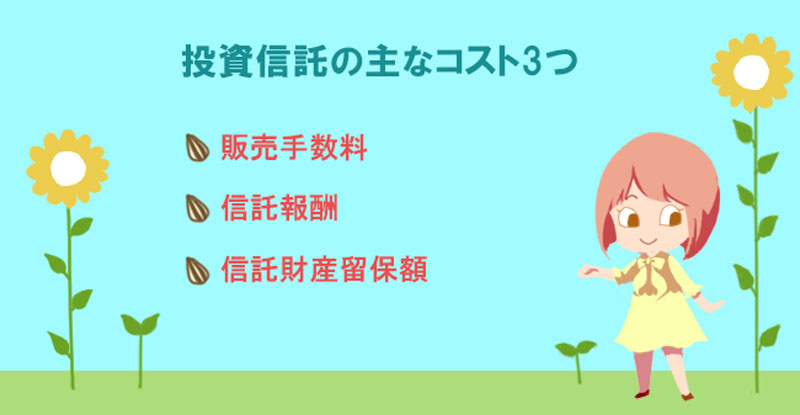

3) 投資信託の運用時に発生する「コスト」もしっかり把握しよう

投資信託では、主に以下3つのコストが発生します。

販売手数料

投資信託は、銀行や証券会社で買うことができます。そして投資信託を買うタイミングで、「販売手数料」が発生します。販売手数料のコストは購入額の0~3%前後です。

最近では「ノーロード」といった販売手数料をゼロに設定しているファンドも増えてきています(インデックスファンドにノーロードのものが多いです)。

信託報酬

所有している投資信託の資産残高に対して、年率でかかる費用です。

インデックスファンドの方がアクティブファンドより安い傾向にあります。

信託報酬は年間0.1%から高いもので2%程度になります。

信託財産留保額

信託財産留保額は、投資信託を「解約」する時にかかる手数料です。

ただし、別途コストを払うのではなく、「そのときの基準価額に対して何%」といった形で解約代金から差し引かれる形を取ります。

投資信託の種類・商品によって信託財産留保額は異なり、多くのインデックスファンドではゼロのものも多く、かかるもので0.3%程度です。

利益が出た際の「税金」によるコストにも注意

その他認識しておきたいのが、「税金」によるコストです。

投資信託に限らず、金融商品への投資において利益が発生した際には税金がかかります。

具体的には「運用益」または「売却益」に20.315%※が課税されます。

※ 所得税15%、住民税5%、復興特別所得税の0.315%の合算。

例えば投資信託で100万円の売却益があった場合、そのうち20万3,150円は税金で引かれることになりますので、実際に手にする利益は79万7,850円です。

また、運用益や売却益が非課税になる制度として、先に紹介した「つみたてNISA」や「iDeCo」(個人型確定拠出年金)があります。

まずはこれらの制度から取り組むことをおすすめします。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

4)投資信託を始めるうえで必要なスタンスは?──私の投資信託投資エピソード

さて、続いては投資信託を始める上でどんなスタンスが必要について、私がはじめて投資信託を行った際のエピソードに触れながら、お伝えします。

私が初めての投資信託を行ったのは、今からもう13年程前になります。

はじめてみて最初に感じたことは、「思ったよりお金が動かないな…」ということでした。大きく運用益が出るわけでもなく、損失も大きく出ない。2年ほど経過し、知らず知らずのうちに「投資はそんなに怖いものじゃない」と思いはじめていました。

そして思い切って投資に増やす資金をこれまでの3倍まで増やした2008年10月、リーマンショックが起きて一気に流れが変わりました。

それまで一時的に価格が下がるとしても、せいぜい5%くらい。「投資にはリスクがつきもの」とはもちろん自覚しており、5%の範囲は許容すべきだろうと思っていました。

ですが、リーマンショックによる下落はそれより激しく、一気に60%近くまで下がって、目を覆うような損失となってしまったのです。

そのときの何とも言えない焦燥感は今でも忘れられません。そしてリーマンショックの余波は、私の「投資に関する向き合い方」にも影響を与えました。

投資を始めたばかりの頃、1%や2%といった利益が出たとき、とても嬉しい気持ちになったものです。

ですが、60%の損失を抱えた後では、感じ方はまったく変わりました。たとえ2%の利益が出ても、まだ58%分の損失額があります。

「なんだ、それくらいの金額がどうした」くらいにしか感じられず、ただただ「損失分を早く取り戻さないと」と、取り憑かれたように結果を眺めたり、追加の資金投入をしてみたりといった試行錯誤をする日が続きました。

◇ ◇ ◇

さて、その後の数年間、投資における私の苦悶の日々を延々とお伝えしても良くありませんので(笑)、いったん以下のグラフをご覧ください。上のグラフは、日経平均株価の約30年間推移をざっくりと表したものです。

エピソードで伝えたリーマンショックの時が、ちょうどグラフ内にて点線で示されている2008年10月の時期です。

一気に価格が下落しているのが分かりますが、その後2013年あたりから価格は上昇しだしているのが確認できます。更に、リーマンショックの前にも2003年の時期に株価はかなり下落していることが確認できます。

つまり、私が体験したリーマンショックによる株価暴落は、「過去に類を見ない」といったものではなく、いわば循環的に訪れるものであったと言えるでしょう。

幸い、私が運用していた投資信託商品も徐々に価格が戻っていきました。

もしも、リーマンショックが起きた際に私がすぐに売却してしまったとしたら、または、よりリスクの高い投資信託に投資をしてしまっていたら──(そうしている可能性はいくらでもありました)。

そのことを考えると、今でもぞっとします。

ですが、今回の経験を持てたことは、私のその後の投資生活に、少なからずの自信も与えてくれました。

投資信託を始める前に、是非とも知っておきたい知識4点

さて、これから投資信託を始めようとする皆さんに是非とも知っておいてほしい(意識してほしい)ポイントを4点、以下にお伝えします。

私の苦い経験も踏まえてのポイントですので、ぜひ参考にしてください。

- 1. 「何を目的とした投資か」という目的意識をしっかり持っておくこと

- 2. 基本的にインデックス型の投資信託を中心に長期間運用すること

- 3. 販売手数料や信託報酬などのコストを意識する

- 4. 少額の積み立てからスタートすること

1.「何を目的とした投資か」という目的意識をしっかり持っておくおくこと

投資信託は、投資すること自体が目的ではなく、投資をした結果実現できる「何か」を得ることが目的です。

その「何か」は人によって異なりますが、例えば以下のようなものがあるでしょう。

- 子供の教育資金(大学進学等)のためのお金を貯めたい

- 住宅購入時の頭金や繰り上げ返済資金を準備したい

- 老後を豊かに過ごしたい

目的意識をしっかり持つことによって、目標金額も定まりやすくなりますし、どれくらいのペースで積み立てを行うべきかの判断も付きやすくなります。

長期間積み立てることで、価格を気にすることなく投資を継続することができます。

2. 基本「長期運用」で行うこと

投資信託は、基本「長期運用」「資本分散」で行うことをおすすめします。

投資信託に関わらず、資産運用で大切なのは「市場に居続けること」です。

激しい下げ相場に遭遇すると、誰もがパニックになるものです。ですが、そこで慌てて売却してしまうと、その後の上げ相場に参加する機会を放棄してしまうことになります。

逆に「上げ相場になるタイミングを狙って購入する」を考える人もいるでしょうが、そのタイミングがいつ来るかは、正直誰も分かりません。

せいぜい予測を立てることはできるでしょうが、どんなプロであっても「それが必ず当たる」保証はありません。

一方で、市場に居続けた場合(長期運用した場合)は、途中で上げ相場や下げ相場があっても、長い目で見たときに(投資対象の市場が成長している限りは)ゆっくりと資産を増やしていける可能性があるのです。

3. 手数料や信託報酬の高いところでは購入しない

「3) 投資信託の運用時に発生する「コスト」もしっかり把握しよう」でもお伝えしましたが、投資信託は購入する金融機関・証券会社によっても販売手数料や信託報酬が変わります。

具体的には、銀行などの金融機関、そのほか対面型の証券会社は販売手数料・信託報酬はやや高めになります。

一方で、ネット証券はノーロードや信託報酬が低い投資信託の取り扱いが多くなっています。

販売手数料・信託報酬は特に長期運用するとかなりのコストとなり、運用益を圧迫することになりますので、できるだけ低コストの投資信託を扱っているネット証券で始めることをおすすめします。

4. 少額の積み立てからスタートすること

投資信託は、少額の資金から投資を始められます。

はじめのうちは、「少額の積み立てからスタートする」ことを意識されると良いでしょう。

慣れてきてもっと利益を出していきたいと思ったら、その際に投資額を増やせば良いのです。

はじめのうちはまず投資信託に慣れて、知識と理解を深めること。そうすれば、適切な投資金額についてもご自身で決めていけるようになるでしょう。

手元に余裕資金があって「慣れてきたので、もっとお金を回したい」という方は、①「手元に残しておくべきお金」と②「3~5年以内に使う予定のお金」を除いた額で、一括投資をするという方法もあります。

ただし、その際は損失があることも踏まえて、「どれくらいの損失までなら、我慢できるか」というご自身のリスク許容度(ボーダーライン)を定めて投資金額を決めると良いでしょう。

5)投資信託がおすすめの人・おすすめでない人

ここまでの内容で、投資信託がどんなものか、また始める際に意識する点について大分イメージも培われたのではないでしょうか。

最後に、私が考える「投資信託がおすすめの人」と「おすすめできない人」を紹介します。

投資信託を始める気満々の方も、一度ご確認いただいて、ご自身が投資信託に向いているかを振りかえってみてください。

投資信託がおすすめな人はこんな人

- 小額から資産運用をしてみたい人

- 資産運用をしてみたいが、時間や手間はかけたくない人

- 手元にお金があると使いすぎてしまう人

- 将来に向けて、中長期的な資産運用を行おうと考えている人

- 長期間の投資が継続できる人

投資信託は株やFXといった投資と違い、運用をファンドマネージャーに任せられるという特徴があります。

「投資・資産運用に興味があるが、それほど時間・手間をかけられない」という方は投資信託がおすすめでしょう。(※とはいえ、投資信託も一定の知識・理解と運用時の状況確認は求められます)

また、銀行口座にお金が入っているとついついお金を使いすぎてしまう人も、毎月投資信託の積み立てにその分のお金を回せば、無駄な出費を抑え将来への備えにも繋げられるでしょう。

投資信託がおすすめでない人はこんな人

- 自分で投資先を選んで、運用をしたい人

- ハイリターンを目指す人

- 短期的な収益を目指す人

一方で、「自分で投資先をしっかり選定して運用したい」という方は、ファンドマネージャーに運用を任せる投資信託よりも、ご自身で特定の銘柄・商品を選べる株式や不動産等の投資がおすすめになるでしょう。

また、世界経済の動向や、特定業界の市場推移をよく知っているという方は、(その知識量にもよりますが)ファンドマネージャーに信託報酬を支払ってまで投資信託を買うメリットは少なくなります。

その他、ハイリターンを目指している方や短期的な収益を目指す方も投資信託は適しません。

投資信託は基本「長期運用」が望ましい投資方法なのです。

◇ ◇ ◇

「投資信託がおすすめの人・おすすめでない人」をご覧になられて、いかがでしたでしょうか。

「投資信託がおすすめの人」の項目でいくつか当てはまったという方は、投資信託を具体的に始めることについて、検討を進めてみると良いかもしれませんね。

まとめ)投資信託の「少額スタート」「プロの運用代行」のメリットを活かし、投資の経験を積んでおこう

バブルが崩壊してしばらくの間、銀行の預金金利は高い状態でした。

何も考えずに貯金だけをしておけば、金利だけでかなり増えた時代です。

しかし現在は、銀行にお金を預けているだけでは資産は増えない時代です。

また、皆さんの中には、将来「退職金を受け取る」、「親族から遺産を相続する」など、大きなお金を受け取ることになる方も少なからずいらっしゃることでしょう。

そのときになって初めて資産運用すると、大きなリスクを負うことにもなります。なぜなら、投資金額が大きければ損失額も大きくなるからです。

今のうちに小さな金額から投資信託にチャレンジすれば、その分資産運用について経験を深められます。投資信託は数百円程度の少額からでも開始できます。

将来の自分のために、まずは少額から「お金を育てて行くこと」を始めてみてください。