20代子どものいる家庭のこれからの「お金」と「資産」に向けて、大切なポイントは?

20代で子どもを授かった夫婦が育児に慣れてくると、次に気になってくるのは「これからのお金について」でしょう。

子育てに関わる費用についても、子ども用品はどれだけ大切に使っていても子どもの成長と共に買い替えが必要になります。

更には子どもが成長してくると、保育園や幼稚園の費用、そして小学校に入学すると本格的に教育費が発生してきます。

「将来の様々な支出に向けて貯蓄しておきたいのだけど、日々の支出が多くてなかなか出来ない」という方や「これから先、実際にお金がどれくらいかかるか不安…」という20代のご夫婦の方も多いのではないでしょうか。

このコラムでは、子どものいる20代の夫婦に向けて、今後の人生でかかるお金のことと、将来のための資産作りの方法をお伝えしていきます。

Index

1)毎月、どれくらい支出がある?年間で貯まるお金はどれくらい?

家庭の収支状況を明確にする方法として手っ取り早いのは、下記表のような収支表を作成してみることです。

「ちょっと面倒だな…」と思った方もいるかもしれませんが、各項目に数値を入れていくだけですので恐らく数十分~一時間程で完成すると思います。

まずは、お金の流れを「見える化」することが大切です。

参考:一ヶ月の収支表(簡易版)

| 1ヶ月 ※1ヶ月の金額イメージを入力 | 1年 ※年間の金額イメージを入力 | ||

|---|---|---|---|

| A)収入(税引き後) ※所得税、住民税、社会保険料等が引かれた、「手取り金額」(可処分所得)を記入 ※夫婦共働きの場合は、2人分の収入の合計を記入します | ※月の収入他、ボーナスも含める | ||

| その他収入 | |||

| 支出 (固定費) | 住宅関連費 (家賃・住宅ローン・管理費・修繕積立金、固定資産税など) | ※固定資産税等も含める | |

| 保険料 (生命保険料・損害保険料など) | |||

| 交通費・クルマ関連費 (駐車場代、ガソリン代なども含む) | ※車検費用、税金等も含める | ||

| 教育費 | |||

| 水道光熱費 | |||

| 通信費 (固定電話・携帯電話・その他通信費など) | |||

| 食費・日用雑貨 (外食費等、イベント等で発生した食費は除く) | |||

| 支出 (変動費) | 交際費 (外食費含む) | ||

| 被服・理美容費 | |||

| 趣味・娯楽 | |||

| こづかい | |||

| 医療費 | |||

| 新聞図書費 | |||

| 旅行・帰省・レジャー等 | |||

| 耐久消費財 (家具・家電など) | |||

| 保険料 | |||

| その他 | |||

| B)支出合計 | |||

| C)収支 ※「A)収入(税引き後)」─「B)支出合計」 | |||

参考:家計の収支表(12ヶ月バージョン Excel)のダウンロード

収支表を作成すると、意外なところでお金がかかっていることや、貯蓄が思うように進まない要因が見えていくものです。

また、支出項目について確認するだけでなく、支出をカットできないか同時に検討すると良いでしょう。

具体的な節約プランに繋げられ、貯蓄可能額を増やすことができます。

収支表の把握と節約のポイント

収支表を作成したら、現在の収支状況の把握と併せて節約できる箇所が無いかを見ていきます。

支出は表にある通り「固定費」と「変動費」で分けると整理しやすくなります。

固定費は毎月ほぼ同じ金額が決まってかかる費用のことです。固定費を削減すると中長期的にまとまった金額の支出の削減につながります。

例えば、保険料を月2,000円分見直すだけで、年間24,000円のコスト改善になります。その他スマホやインターネット等の通信費の見直しも効果的です。

変動費は、外食やレジャー費などの毎月変動する費用のことです。

これらは節約しやすい項目に見えますが、節約しやすい月とそうでない月があったり、過度な我慢がストレスとなって、毎月の継続が困難になることがあります。

節約する対象は、「固定費から見直すこと」、それから「我慢しないで出来る範囲から始めること」を意識して進めていくと良いでしょう。

収支表に数値を埋めていく過程で、意外な項目で「こんなにかかっていたのか!」と感じる支出が見えてくると思います。

例えば、全然使っていないアプリのサブスク(月額利用料)、疎遠になった習い事、届いてはいるけど読んでない定期購読誌など──、これらは見つけ次第解約していきましょう。月1,000円程度の固定費でも、年に直すと12,000円になります。

このように、家計の支出を考えるときは、年間の費用で考えるのがポイントです。

家計簿や収支表をつけるのが面倒…という方は、家計簿アプリの活用を

ここまでの内容で、「収支表でお金を見える化することが大切なのは分かったけれど、忙しくて(面倒で)なかなか行動に移せなそう」という方は、家計簿アプリを利用すると良いでしょう。

おすすめの家計簿アプリ

| 家計簿アプリ | 特徴 | 料金 |

|---|---|---|

マネーフォワード ME | 銀行口座やクレジットカードと連携することによって、自動的に支払い明細等を更新してくれる(マネーフォワードMEは連携可能な金融機関が家計簿アプリの中でも群を抜いて多い)。 家計簿をつけていくことで、平均的な支出データから割り出した理想的な家計をアドバイスしてくれる。 | 無料会員:0円 プレミアム会員:月額500円 |

マネーツリー | 最初からプライベート用と仕事用の2種類のグループに分けて支出を管理できるほか、マネーフォワード同様に銀行口座やクレジットカードと連携することによって、自動的に支払い明細等を更新してくれる。 全資産の推移や収支のバランスを棒グラフや折れ線グラフで簡単に可視化でき、家計状況を分析できる。 | Moneytreeプラン:0円 Moneytree Growプラン:年額3,600円 |

家計簿Zaim | レシート読み取り機能ほか、銀行やクレジットカード情報を自動的に記録してくれる。 そのほか、自治体から受け取れる可能性のある給付金を知らせてくれるという、他の家計簿アプリにはない機能も。 分析・診断機能も豊富で、家計簿初心者の方からしっかり家計管理したい人まで、幅広くおすすめ。 | 無料版:0円 プレミアム版:月額400円 |

おカネレコ | 手動で支出を入力するシンプル機能の家計簿アプリ。 銀行口座やクレジットカードの連携機能はなく、個人情報の登録も一切なし。 操作もシンプルで、「気軽に簡単に家計簿をつけたい」人向け。 | 無料版:0円 有料版:買い切り480円 |

Dr.Wallet(ドクター ウォレット) | レシート読み取り機能が特に優れた家計簿アプリ。撮ったレシートをオペレータが入力代行してくれるため、精度がかなり高い(99.98% ※公式サイトより)。 その他、クレジットカードや電子マネーの利用明細取得用の認証情報を登録することで、自動で明細を取得してくれる。 | 無料版:0円 有料版:月額600円 |

上記表に紹介する5つの家計簿アプリは無料版と有料版とありますが、どのアプリも無料版で基本的な機能は問題なく利用できます。まずは、気になったアプリから無料版で試してみると良いでしょう。

例えば、マネーフォワード やマネーツリー、Zaim、、Dr.Walletは、スマホにインストールして、銀行口座やクレジットカードを登録しておけば、お金を使う度に自動で支出が記録されます。

「クレジットカードは使わない」派の方、または「個人情報や金融情報を入力するに不安や抵抗がある」という方には、おカネレコがおすすめです。

こちらは、銀行口座やクレジットカードの連携は行わず、買い物の度にアプリに手打ちで支出金額を入力します。アナログな方法ですが、習慣化すると支出を意識するようになるので、無駄遣い防止の効果が期待できます。

2) これから先の人生で、かかるお金がどれくらいかのイメージを持とう

ここまでは、現在と過去の支出を中心に見てきました。次は、「これから先の、未来の支出」をどうすべきか見ていきましょう。

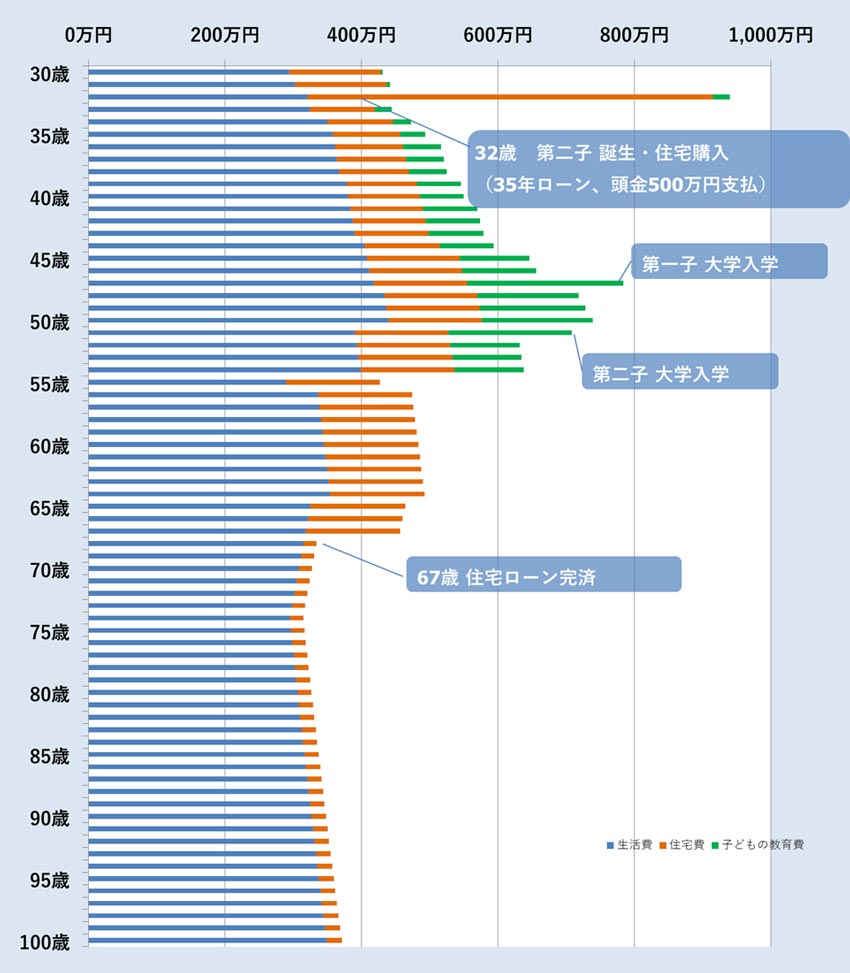

まずは、20代以降の子どものいる家庭の、生涯の平均的な支出イメージを見てみましょう。

参考:30歳からの夫婦・子ども2人家庭の年間支出イメージ

上記シミュレーショングラフの条件

・28歳で第一子、32歳で第二子が産まれる 子ども二人とも大学まで進学(高校まで公立、大学は私立)

・32歳で住宅購入(35年住宅ローン、頭金500万円、毎月10万円返済・ボーナス時返済なし)

・生活費には養育費も含まれる および、年間0.75%の物価上昇があるものとする

現役世代の30歳~65歳までの期間、トータルの支出額が400万円~700万円にまで伸びていますね。

「こんなにお金がかかるの?」と驚かれた方もいるでしょうが、これらはあくまで上記条件に基づいた試算です。ご自身の状況・環境と照らし合わせつつ、まずは参考資料として眺めてみてください。

上記グラフでは、今後の人生にかかる出費を「生活費」、「住居費」、「子どもの教育費」で色分けをしていますので、これに沿って説明していきます。

生活費

まず、青いグラフ、「生活費」から見ていきます。毎年大体350万円の支出があることが確認できます。

また、子ども2人の家庭ということもあり、子どもの成長時期に合わせて生活費が上昇していることが見受けられます。

総務省の家計調査報告(2019年版)によると、年代ごとの2人以上の勤労者世帯の消費支出は以下の通りとなっています。

| 年代 | 消費支出(月平均) |

|---|---|

| 20代(勤労世帯) | 約22万円 |

| 30代(勤労世帯) | 約29万円 |

| 40代(勤労世帯) | 約33万円 |

| 50代(勤労世帯) | 約36万円 |

| 60代(勤労世帯) | 約31万円 |

| 70代(無職世帯) | 約24万円 |

| 80代(無職世帯) | 約22万円 |

参考:総務省 家計調査報告(2019年版)の内容を元に、弊社表作成。上記表の支出金額には、住居費および教育費も含まれます。

上記の消費支出は全国平均になります。東京や大阪といった都市部においては物価も高くなりますので、これよりも更に支出が増えるケースが多くなるでしょう。

20代の勤労者世帯の消費支出は、月平均で約22万円となっています。

22万円の中には、住居費は約3.6万円程度、教育費は0.3万円程度しか含まれていません。なので、住居費や教育費は別途計算しておく必要があります。

住居費

次に赤のグラフ、「住居費」を見ておきましょう。

上記グラフでは32歳に住宅を購入しており、購入した年はローンの頭金も含めて年間600万円程の支出となっています。

その後はローンの支払いが終わる67歳まで年間約130万円の住宅費が発生しています(※グラフでは、住宅購入初年~13年の間住宅ローン控除が適用されています)。

「持ち家ではなく、賃貸の場合はどうなの?」と気になった方もいるでしょう。

住宅購入費や家賃にもよりますが、短期で見たときは賃貸の方がコストを抑えられ、長期で見たときは住宅購入(持ち家)の方がコストが低くなる傾向があります。

ただし、持ち家か賃貸どちらが良いかについては、当事者たちのライフスタイルにも関わってくるため一概に「こちらのほうが良い」とは言い切れません。

将来どの場所でどんな暮らしを実現したいのか等、様々な観点から判断することになります。

あわせて読みたい

-

- 永遠の議論テーマ「住宅の賃貸と購入(持ち家)、どっちが良い?」に決着を!

- 1)住宅の賃貸と購入(持ち家)、お金がかかるのはどっち? どちらを選択したとしても、まず気になるのが住宅にかかるお金です。 ...

教育費

最後に緑のグラフ、「教育費」について見ていきましょう。

グラフでは、2人の子どもが高校までは公立の学校に通い、その後私立の大学に進学しています。第一子が大学に入学する47歳の年は年間支出が約780万円となっています。

このときに年間の収入(手取り額)が支出を上回っていれば問題ありませんが、そうでない場合は相応の貯蓄をしておかないと家計が厳しくなります。

文部科学省の子どもの学習費調査(平成30年)よると、年間の学習費の総額は、公立の小学校で約32万円、私立は約159万円、公立の中学校は約48万円、私立で約140万円、公立の高校は約45万円、私立で約96万円となっています。

また、大学の学費については国立大学の授業料は約53万円であり、私立大学の場合は授業料と設備費で百数十万円になります。このほか、受験の年には検定料や入学金がかかります。

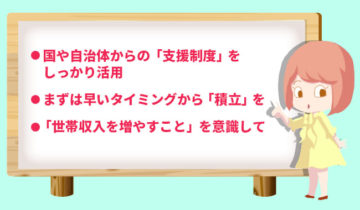

早いタイミングで教育資金に向けての準備をしておく必要があることが分かります。

参考:子どもひとりの年間の教育費目安(※1)

| 公立 | 私立 | |

|---|---|---|

| 小学校 | 約32万円 | 約159万円 |

| 中学校 | 約48万円 | 約140万円 |

| 高校 | 約45万円 | 約96万円 |

| 大学 | 国立大学の授業料:約53万円 ※入学の年には検定料や入学金なども別途かかります | 私立の授業料と設備費 文系の場合:約117万円 理系の場合:約155万円 ※入学の年には検定料や入学金なども別途かかります |

※3

文部科学省 平成30年子供の学習費調査の結果について

文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果について

文部科学省 国立大学等の授業料その他の費用に関する省令

あわせて読みたい

-

- 子供が成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費

- 1)まずは、子供を育てるうえでかかる費用の概算イメージを持とう 子供ひとりにかかる費用は、出産から15年間でおおよそ1,900万円以上かかる? はじめ...

教育資金、どうやって貯める?

ここまでの内容で、「これから先、教育資金をどうやって貯めていけば良いだろう…」と悩まれた方もいらっしゃるでしょう。

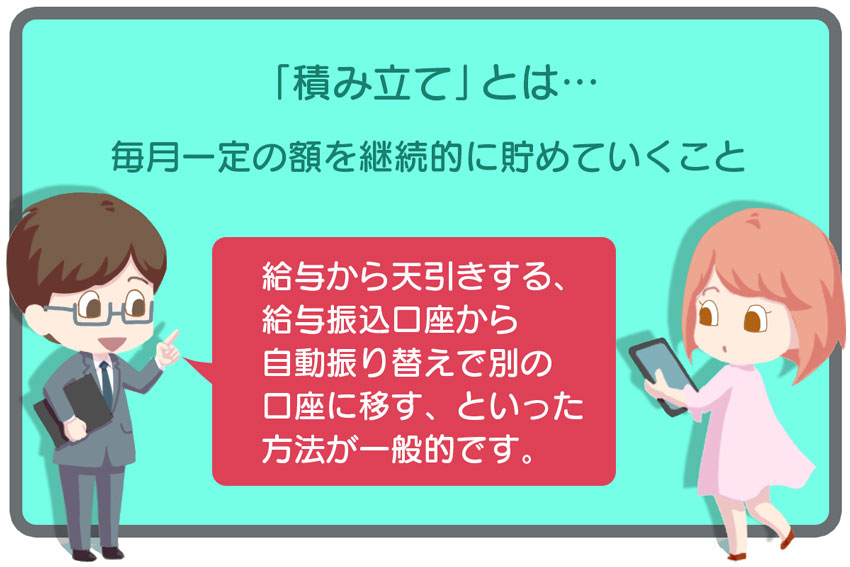

教育資金は、「早いタイミング」から、「毎月一定額を積み立て」で貯めていくことが基本です。

大学の学費は4年間で私立文系が400万円から500万円、理系は600万円前後かかるため、一朝一夕では貯められません。そのため、子どもが小さいうちからコツコツ貯めていくことが望ましいです。

子育てに関わる費用の、主な準備方法

| 積み立ての種類 | メリット | デメリット |

|---|---|---|

| 貯蓄(普通預金口座に入金等) | 特になし | 利息は期待できない |

| 財形貯蓄 | 給料天引きになるため、確実に積み立てられる | 利息は期待できない |

| 投資信託(積み立て型) | 運用によっては、高い利回りを得られる可能性がある | 元本割れする可能性がある |

| こども(学資)保険※ | 契約者である親が死亡した際に、それ以降の保険料支払いが免除される。目標金額まで確実に貯めやすい | 低金利のため、利息は期待できない。 途中で解約すると元本割れする可能性がある。 |

| 低解約型終身保険※ | 例えば15年満了として、解約として学資に充てられる | 低金利のため、利息は期待できない。 途中で解約すると元本割れする可能性がある。 |

※学資保険・低解約型終身保険は、現在の低金利下ではほとんど増えないため、選択肢としてあまりおすすめできませんが、ドル建ての低解約型終身保険であれば、円建てのものよりは増えることが期待できるので、為替を踏まえた上で検討することもできます。

上の表は、教育資金を積み立てで貯めていくための方法を並べたものです。タイプ別に貯蓄、投資運用、保険の3つに分けられます。

「貯蓄」タイプの「普通預金」や「財形貯蓄」は、リスクがほとんどない代わりに、利息は期待できません。

「投資運用」タイプの「投資信託(積み立て型)」については、元本割れする可能性はあるものの、一定のリスクを許容できる余裕があるという家庭にはおすすめです。

また、その際は運用益が非課税になる「つみたてNISA」を活用すると良いでしょう。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

また、持株会のある会社にお勤めの方は、教育資金を貯める目的で活用することも考えられます。一口1,000円から始められ、いつでも売ることが出来るので、投資信託と同じように活用できます。

円建ての保険商品は、金利が高かった時代は資産が増える商品として人気でした。

しかし、今の低金利では、その魅力も薄れてきています。外貨建ての保険商品は、比較的高い予定利率で運用ができますが、為替リスクもあるので仕組みやリスクをきちんと理解した上で検討しましょう。

「大学の資金を貯めることが出来なかった」という場合、「教育ローンを借りる」または「奨学金(貸与型)」という2つの選択肢があります。

まず、教育のためのローンはおすすめしません。国の教育ローンは民間のものに比べれば金利は低くなっていますが、全般的に金利が高く、金利負担を含め余計に家計を圧迫してしまう可能性があります。

一方の奨学金は、利用する人も多いですがいずれは子どもの借金になるので、よく考えて判断するべきです。奨学金は金利も低くかなりの金額を借りることもできますが、当然それに応じて返済負担は大きくなり、その負担は子どもの将来に直接かかってきます。

教育ローンも奨学金も望まないなら、とにかく今すぐにでも準備を始めることが大切です。

また、日本では現在「児童手当」をはじめ子育てにかかる費用についていくつかの支援制度があります。

その他にも各地方自治体にて子育て給付金・支援金・助成金を行っており、地域によっては毎年給付金を支給するところもあります。

まずはご自身の家庭が受けられる子育てに関わる支援制度を確認しておきましょう。そのうえで、給付金等の活用も含め、貯蓄計画を立ててください。

あわせて読みたい

-

- 子どもが成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費「国や自治体からの「支援制度」をしっかり活用」

- 日本では現在、子育てにかかる費用についていくつかの支援制度があります。代表的なのは国が支給する「児童手当」でしょう。その他にも各地方自治体にて子育て…

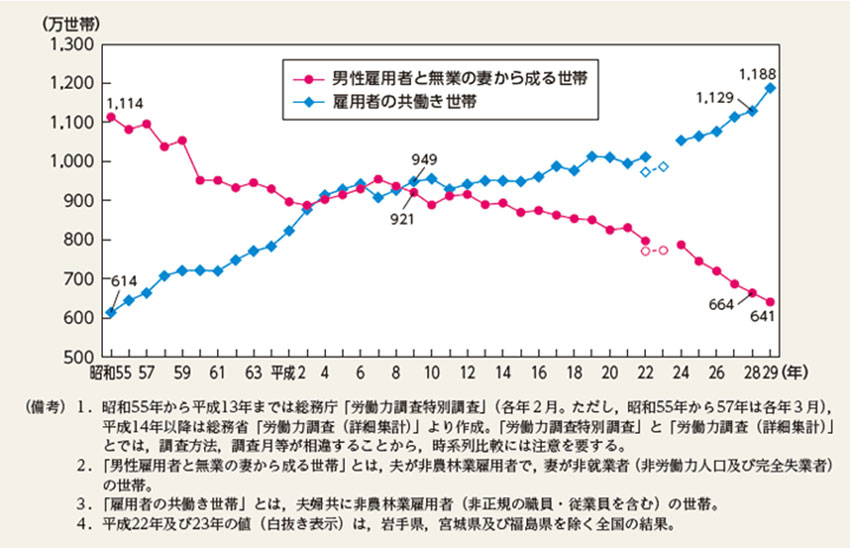

夫婦は共働きが良い?それとも専業主婦(主夫)?

子どもが小さい時期にできるだけ一緒にいたい、産前産後と育児休業でブランクが空いてしまい仕事への意欲がなくなってしまった、子育てと仕事の両立は大変などの理由から、専業主婦の道を選ぶ方もいるでしょう。

共働きか専業主婦かどちらが正しいということはありません。重要なことは、今だけにとらわれずに、人生を俯瞰して考えることです。

参考:共働き世帯の推移(内閣府「男女共同参画局」より)

上記グラフの通り、共働きの世帯は増加傾向にあります。

だからと言って、共働きを選択すべきというわけではありません。重要なことは、選択できる自由と視野の広さを持つことです。

下表は、共働きの場合と専業主婦の場合の妻の収入の差を比較したものです。

参考:共働き世帯の妻と、専業主婦の妻の生涯年収(90歳まで)概算

<算定条件>

・夫婦と子ども1人

・共働き世帯の妻の収入の平均年収は300万円とし、厚生年金の加入期間を38年間として概算

| 共働き世帯の妻 | 専業主婦 | |

|---|---|---|

| 給与収入 | 300万円×38年=1億1,400万円 | ー |

| 出産時給付金 | 出産育児一時金:420,000円 出産手当金:435,773円 育児休業給付金:1,505,000円 | 出産育児一時金:420,000円 |

| 児童手当て | 2,100,000円 ※年収制限による手当て金の減額はないものとする | |

| 年金 | 国民年金:781,700円×25年=19,542,500円 ※2020年4月基準 厚生年金:620,000円×25年=15,500,000円 ※年収300万円で38年間働いた場合 および標準報酬月額を用い、独自に算出しています | 国民年金:781,700円×25年=15,580,000円 ※2020年4月基準 |

| 合計 (生涯年収) | 1億5,728万3,273円 | 2,188万円 |

※上記表はあくまで概算であり、税金や社会保険料、その他様々な条件を加味すると金額は変わります。

年間300万円の給与収入は、大学を卒業してから60歳までの38年間で計算した場合、1億1,400万円もの金額になります。また、年金に関しては、会社員は、国民年金に加え厚生年金を受け取れます。

上記の表の通り、厚生年金で年間62万円を受け取れる場合、25年で1,550万円もの金額になります。専業主婦の道を選ぶ場合、本来働くことで得られる収入を把握した上で判断すると良いでしょう。

もちろん、子どもが小さい時期だけ専業主婦となり、子どもの成長と共に仕事に復帰するという手も有効です。

その場合、ブランクをあけすぎないように、月のわずかな日数だけでも仕事に携わることによって、感覚を忘れないようにする、ということが大切です。

老後の資金は、どれだけ貯めておくと良いの?

総務省が公表している2019年の家計調査報告によると>年金暮らしの夫婦の支出は、全国の平均的な数字で約27万円、収入は約22~23万円となっています。

仮に、27万円から年金暮らしの方の平均的な収入である22~23万円を引いた場合、毎月5万円が足りない計算になります。ここから老後30年間生きると仮定した場合、月の不足分5万円×12ヶ月×30年=1,800万円が老後に必要な金額となります。

年金収入に関しては、先ほど述べた通り共働きで夫婦共に会社員という場合は、厚生年金が2人分になるため、専業主婦の世帯より年金収入は高くなります。

一方で、夫婦共に個人事業主やフリーランスの方は、厚生年金がないため、夫婦の年金を合わせても月に10万円台前半ということもあり得ます。

働き方によって貰える年金が変わってきますが、老後に必要となるお金は、その夫婦の状況・環境によっても大きく変わってきます。

生命保険文化センターの調べによると、夫婦で老後にゆとりある生活を送るためには、月に約36万円が必要だと言われています。

この場合22万円の収入は変わらないとすると、毎月14万円が足りない計算になりますので、月の不足分14万円×12ヶ月×30年=4,680万円が老後に必要になるという計算になります。

上記の試算は統計的な数字を基にしています。ご自身が実際に、どこでどのような老後生活を送りたいかを踏まえて、その上で老後に必要な資産をイメージする必要があります。

また、年金制度は「働き手が年金保険料を払い、高齢者が給付を受け取る」という賦課方式が基本になっています。少子化により働き手が減少すれば、高齢者が受け取る年金が減額や時期が後ろ倒しになる可能性は否定できません。

老後の資産は年金制度だけに頼ることなく、「自分で準備する意識」を持つことも大切です。

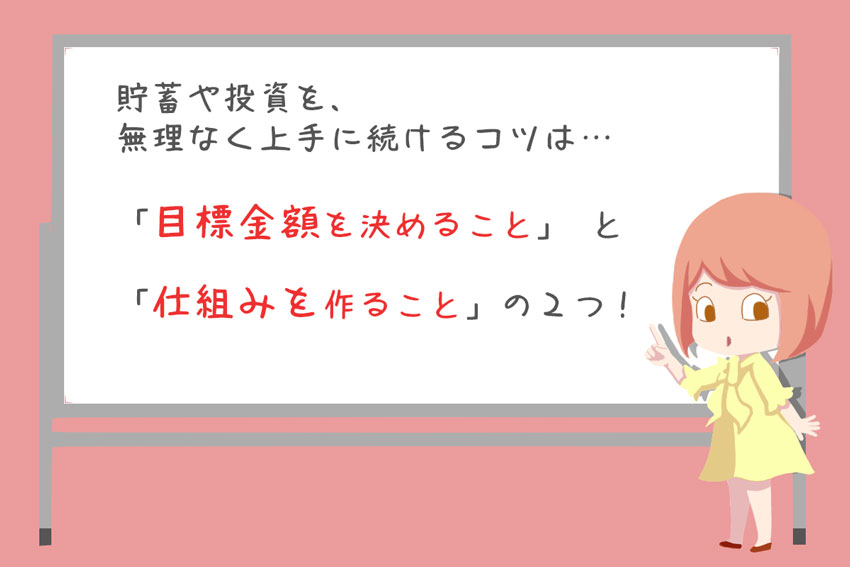

3) 貯蓄も投資も、自分たち家族ならではの「目標」と「仕組み」を持つこと

ここまでの内容で、「20代の早いうちから、将来の支出に向けて貯蓄や投資を始めたほうが良いかもしれない」と思った方も多いことでしょう。

まずは「行動ありき」です。行動しなければその不安は減らず、やがて現実となってしまいます。行動することによって「うまく貯蓄できている」「資産を増やせている」という小さな成功体験を持つことができ、やがて継続的に資産を増やしていけるうえでの自信に繋がります。

貯蓄や投資を継続するにはいくつかコツがあります。それは、「目標金額を決めること」と、「仕組みを作ること」です。

目標金額というのは、マイホームの頭金、大学の学費、海外留学資金、老後の備えなど、人生の節目に必要なまとまった資金のことです。

例えば、子どもの大学費用500万円を15年で貯めようとする場合、毎月約28,000円の貯蓄が必要になります。いきなり「毎月28,000円を余らせるように生活しよう」としても、なかなか難しいでしょう。

そこで、資産を増やしていくための「仕組みを作る」ことから始めるのです。ここでいう仕組みとは、先にも述べた「積み立て」のことです。

貯蓄の仕組みの基本は「給与天引き」です。

この例で言うなら、28,000円を毎月給与振り込み口座から、教育資金用口座に自動的に移動する手続きをとっておくということです。そうすれば、15年後には500万円が貯まります。

教育資金のように、使うタイミングが比較的早く訪れる資金に関しては、 預金などの手堅い方法で積み立てる、または「つみたてNISA」等の方法がおすすめです。

「預金・保険とつみたてNISAのどちらがおすすめか」はその人の感じ方によってそれぞれですが、投資した分のリスクも考慮して運用できるという方は「つみたてNISA」の方がおすすめです。

例えば、つみたてNISAを使って年間平均3%で運用できた場合は、毎月28,000円ではなく、21,750円を積み立てれば目標額の500万円を貯めることができるのです。15年間で積み立てる元本は112.5万円も少なくて済みます。

一方、老後資金のように、必要性が当分先の資金に関しては、「貯めながら増やす」方法──つまり、投資(積み立て型の投資信託、iDeCoや企業型DC等)の方法を取り入れることも考えましょう。

4)20代から始める資産運用のおすすめプラン

20代のご夫婦がこれからの将来に向けて投資をチャレンジする際は、投資信託の積み立て、またはつみたてNISAやiDeCoといった税制優遇を活用した投資信託、そのほか自社株への投資がおすすめです。

投資信託

投資信託は、ここまでお話した「目標を設定し、かつ計画的に実施できる貯蓄(投資)」でとてもおすすめできる投資プランです。

メリットは、小額から「積み立て」で投資できること、多様な投資対象に投資できること、また最近は買うときの手数料や売却手数料がかからない商品も多くなりました。

若いうちは少額からコツコツと投資信託の積み立て投資を行い、収入が増えた積み立て額を増加し、将来は運用しながら取り崩して使っていく、ということもできます。将来の資産作りには欠かせない金融商品です。

投資信託の詳細は、以下の記事に詳しく説明しています。併せてご覧ください。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

つみたてNISA

つみたてNISAは、投資信託で得た値上がり益や分配金などの運用益が非課税で運用できる制度です。

つまり、普通に投資信託をするよりも税金面でお得に運用できる、ということです。

本来、投資信託を売却した利益の税金は、利益部分に対し20.315%が課税されます。

例えば、100万円の利益が出たら、203,150円が税金として引かれてしまいます。

しかし、つみたてNISAを利用して投資をする場合、年間40万円までは、20年非課税になります。

20年分、毎年使用すると、合計800万円を非課税で投資することが可能です。

もし800万円が1,200万円になり、400万円の利益が発生した場合、本来は 812,600円が税金として引かれますが、つみたてNISAを使えば引かれません。つみたてNISAを利用するか否かで運用後の手取り額が大きく変わることになります。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

確定拠出年金(iDeCo、企業型)

「確定拠出年金」は、老後の資産形成について不安な方、今から対策を取っておきたいという方におすすめの投資プランです。

確定拠出年金には、個人が加入する「iDeCo」と企業が用意する「企業型確定拠出年金(企業型DC)」があります。

iDeCoは、個人型確定拠出年金の略称です。iDeCoには、以下のような税制優遇が3点あります。

①運用益が非課税になる

通常運用で得た利益に対して20.315%課税されるところ、非課税となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③掛金の全額が所得控除となる

掛金は「全額所得控除」となり、所得税・住民税が軽減されます。

iDeCoは毎年の積み立てができる限度額が決まっています。会社員や公務員は年14.4万円〜27.6万円、専業主婦は27.6万円、自営業者は年81.6万円となっています。

(こちらのサイトで加入診断ができます。)

iDeCo公式サイト iDeCoをはじめよう

iDeCoの留意点は、年金制度という理由から60歳まで引き出せないこと、資産を預かる証券会社によっては、運用管理手数料がかかる場合があること、などがあげられます。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

企業型確定拠出年金(企業型DC)は、企業が掛金を毎月拠出し(積立て)、従業員が金融商品の選択や資産配分など年金資産の運用を行う制度です。

積立てた資産は原則60歳以降に、「年金(分割)」か「一時金(一括)」で受け取ることができます。

iDeCoと同様に60歳まで引き出すことはできません。受け取る金額も運用実績に基づきます。企業が出す掛金に従業員が掛金を上乗せする「マッチング拠出」という制度を導入している企業もあります。

このほか、「選択制DC」(選択制確定拠出年金)があります。

選択制DCとは、給与またはボーナスを原資として、前払い退職金で受け取るかDCに拠出するかを従業員が選べる制度です。

さらに企業型DCは、iDeCoと同様に以下のような税制優遇が3点あります。

①運用益が非課税になる

通常運用で得た利益に対して約20%課税されるところ、非課税となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③マッチング拠出した場合の掛金が控除される

従業員が上乗せした掛金は「全額所得控除」となり、所得税・住民税が軽減されます。

以上のようにiDeCoまた企業型DCは税制優遇によるメリットが大きいので是非活用したい制度です。

特に企業型DCについては、これから転職活動をされる方は転職先の企業がDCを導入しているかについてもチェックしてみると良いでしょう。

自社株

上場企業にお勤めの方は、「従業員持株会」の制度を調べておくことをおすすめします。

持株会制度とは、給与天引きで自社の株を買っていく制度です。

持株会は、手数料がかからない、会社によって投資金額に補助が出る、本来なら10万円以上の単位でないと買えない株を、千円単位と少額から買っていくことができる、などのメリットがあります。

自社の将来を見据えて投資をしたいという方はぜひ活用しましょう。

持株会を利用する場合の留意点は、資産割合の多くが自社株に偏ってしまうことです。万が一自社が倒産した場合、その分の投資額は失ってしまいます。

個人資産の大半を持株会に投資していた場合は被害が大きくなってしまいますので、ある程度増えたら売って減らし、投資金額を調節するようにしましょう。

その他の投資にもチャレンジしたい──という方は

投資の種類には様々なものがあります。

これまで紹介した投資の他に、株式やFX、または仮想通貨にチャレンジしたいという方もいらっしゃるでしょう。

投資の主な種類

- 投資信託

- 株式

- FX

- 仮想通貨

- 債券

- 不動産投資

- 金

- ソーシャルレンディング

これらの投資は短期間で大きな利益を得る可能性もありますが、同様に大きな損失を被る可能性もあります。

例えば株式投資は、投資の単位が大きい上に相場が乱高下することがある、という危険があります。投資信託でコツコツ積み上げた利益よりも、1つの株式投資で生じた損失の方が大きくなってしまうことは良くあります。

投資信託は100円からでも投資できますが、株式は、10万円、100万円などの高額でないと買えないものが数多くあります。100万円の株が1割下がると10万円の損になります。投機的な売買の対象になった銘柄は、業績に関係なく価格が大幅に上下することがあります。

このように株式投資は、大きな金額を投じている上に情報戦に勝利しなければならないことも多く、着実に資産を増やしていくための投資にしていくにはかなり難易度が高いと言えます。

あわせて読みたい

-

- 【初心者向け】株はやったほうが良い?株がおすすめな人と、おすすめしない人

- 1)そもそも、株とはどんなもの? 株とは、ざっくりというと「会社(会社)を保有している」権利のことです。 つまり、特定の会社の株を持っている(株主に...

また、FXは、為替の値動きで利益を狙う投資です。

株と比較すると為替の変動は緩やかです。それだけに大きな金額を投じないとまとまった利益になりません。

例えば、100万円をFX会社に預け入れた場合、その資金を証拠金として、500万円や1,000万円といったように資金を膨らませて投資をすることができます(国内では最大25倍まで)。

一見便利な仕組みに見えますが、もし100万円の元で1,000万円の投資を行い、そこで5%の損失が発生したら50万円の損になります。預けた証拠金の半分がなくなってしまうということです。

それどころかもし200万円の損失が発生したら、証拠金以上の損が発生していることになります。FX取引はそうなる前にある程度のラインで損失を確定させる「損切り」という判断が必要になります。

損切りの決断ができないまま、損失額が膨大に膨らんでしまうケースは多々存在します。

あわせて読みたい

-

- 【初心者向け】FXはやったほうが良い?FXがおすすめな人と、おすすめしない人

- 1)そもそも、FXとはどんなもの? FXとは、「FoeigExchage」の略で、外国為替証拠金取引を意味します。 「外国為替」つまり、米ドルやユーロ...

仮想通貨は、いつか数十倍になるのではないか、と期待して持たれている方が多いと思います。 一方で、市場がまだ未成熟であり想定外の損失を被ることがあります。通常証券会社に預けている株や投資信託が盗まれてしまうことはあり得ませんが、仮想通貨は実際に資金流出事件が起きました。 伝統的な資産運用では起き得ないリスクが存在するのが仮想通貨です。リスクを理解した上でどのくらいの金額を投資するのかを判断する必要があります。

まとめ)20代で家族を持ったら、人生計画を立て資産運用の一歩を踏み出しましょう

ここまで見てきた通り、子育て世代は支出も多く、将来のための貯蓄の習慣が必要です。

単に預金を積み上げるだけでなく、ある程度は増やす意識を持つことが大切です。

例えば3,000 万円を30年で貯める場合、現金だけで積み上げるのであれば、毎月84,000円の積み立てが必要です。

一方、積み立てた資金が30年で1.5倍になる計算であれば、毎月56,000円程度(年平均利回り2.45%)の貯蓄で良いことになります。

1年程度の短期間の運用成果だけに注目してしまうと、せっかくの投資機会を見失ってしまいます。

まずは、家族の人生計画を立て、決めた目標のために適切なリスクで適切な金額の積み立てをスタートすることが大切です。そのような具体的な行動が、目標を実現させる第一歩になります。

この記事を書いた人

この記事の監修者