つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

人生100年時代といわれる今、最近では老後資金2000万円問題が話題となり、長い老後を見据えた将来の資産形成に不安を抱いている方も多いのではないでしょうか。

少子高齢社会の日本の社会保障費用の負担は増え続け、公的年金の支給は若い世代ほど減少していくと予想されています。

老後資金を貯蓄で準備しようとしても、メガバンクの定期預金利息は0.01%、普通預金で0.001%という超低金利時代。今後も公的年金や預金利息をあてにすることはできません。

だからこそ、早くから将来の備えをはじめたいですね。

そのための代表的な制度が「つみたてNISA」です。

つみたてNISAは2018年1月からスタートし、スタート時の口座数(同年1~3月)は約51万口座。2019年12月末の口座数は約189万口座に上りました。(金融庁データより)

制度を開始してわずか2年で3倍以上利用者数が増えています。

今回はそんな「つみたてNISA」について、制度の特徴やメリットなど徹底解説していきたいと思います。

まだつみたてNISAを始めていない方、始めようか悩んでいる方は、ぜひ参考にしてみてください。

Index

1)つみたてNISAのポイント・特徴

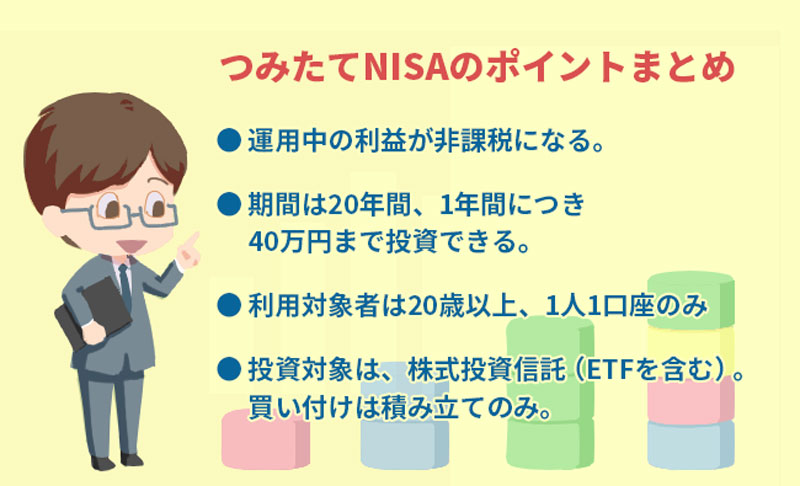

つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。

v 対象となる商品は、一定の投資信託になっています。

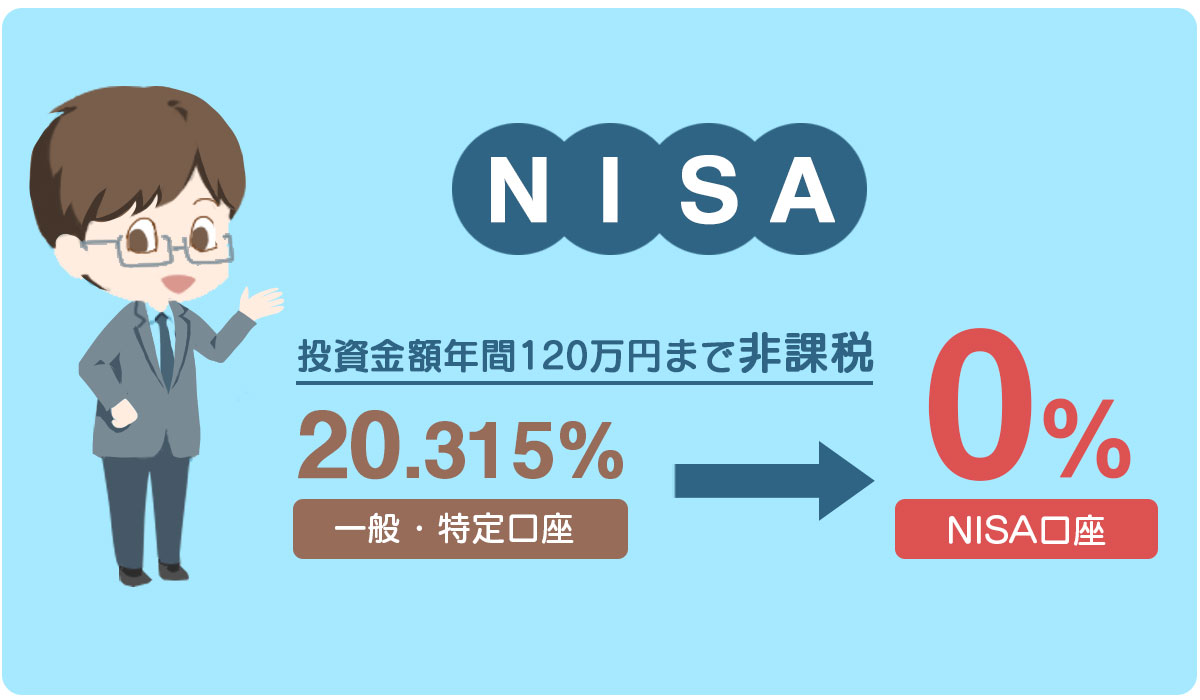

日本に住む20歳以上の方が対象で、制度の大きな利点としては、運用益が「非課税」となることです。

運用益とは、①投資信託を保有している間に得た「分配金」、②値上がりした投資信託を売却した時に得る「譲渡益」の2点となります。

この運用益は、購入した年を含めて20年間非課税となります。

つみたてNISAの一番のポイントは、運用中の利益が「非課税」であること!

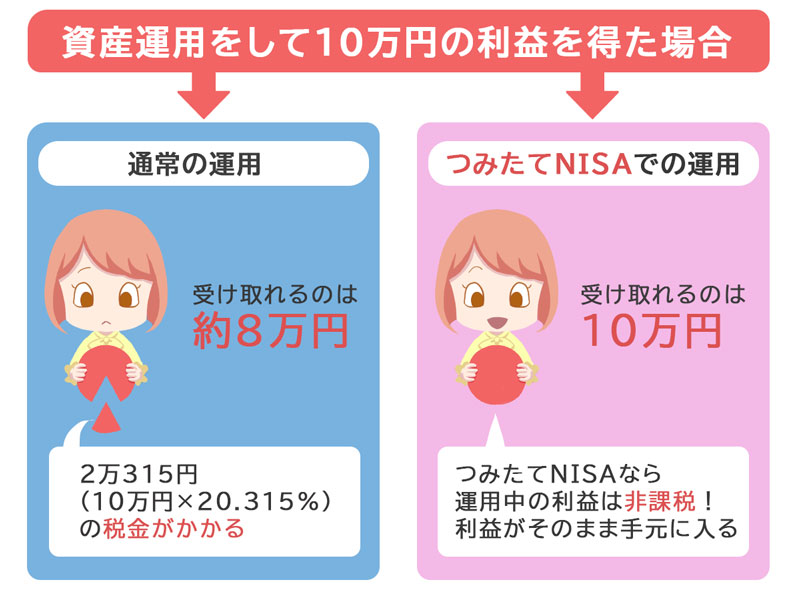

たとえば、毎月積み立てていた投資信託を売却して10万円の利益を得たとします。

通常であれば、譲渡益に対して20.315%(所得税15.315%、住民税10%)の税金が課されるため、10万円から2万315円引かれ、手元には約8万円(7万9,685円)が入ります。つみたてNISAで運用した場合、譲渡益が非課税となるため、利益分10万円がそのまま手元に入ります。この差額分は大きいな違いですね。

投資額は1年で40万円が上限で、毎月3万3,333円まで積立てることができます。40万円×20年で最大800万円までが非課税投資枠となります。

NISAには一般NISAとつみたてNISAがありますが、NISA口座は1人1口座と決まっており、つみたてNISAと一般NISAを併用することはできません。NISA口座の開設は、証券会社で総合口座を開設した後もしくは同時に申込むのが一般的です。

つみたてNISAは、長期・積立・分散投資を投資方針として定めているため、買付方法は「積立」のみ、対象商品も金融庁が定める所定の条件の要件をクリアした一定の投資信託(一部ETF含む)となります。

2) つみたてNISAのメリットとデメリット

ここからは、つみたてNISAのメリットとデメリットをそれぞれ解説していきます。

つみたてNISAを始める前に、プラスとマイナスとなる点をしっかり理解して賢く制度を活用していきましょう。

つみたてNISAのメリット

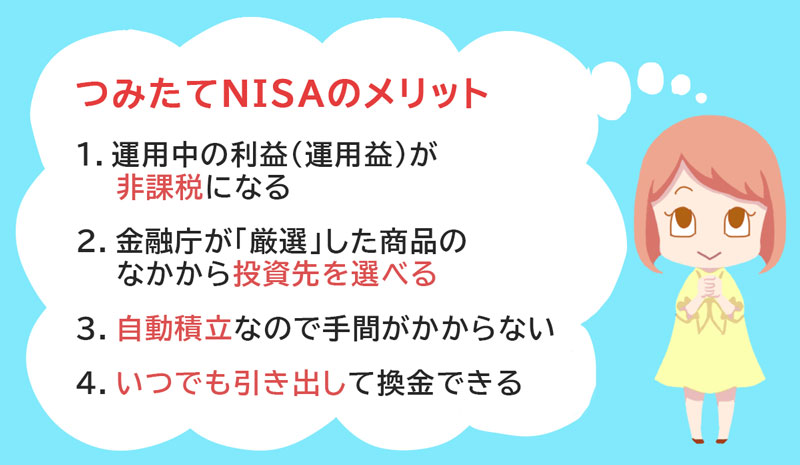

1.運用中の利益(運用益)が非課税になる

つみたてNISAの1番のメリットは、運用益が非課税になることです。

2018年から2037年までの20年間が投資対象期間となるため(令和二年の税制改正になって、2042年までの5年間延長になりました)、この間に積み立てた投資信託の譲渡益や分配金(配当金の受け取り方法を株式数比例配分とした場合のみ)が非課税となります。

通常であれば、運用益に対して20.315%税金が課せられますが、つみたてNISAで運用した場合、譲渡益や分配金に税金がかからないため、利益がそのまま手元に入ります。

年間の非課税投資額は40万円が上限のため、20年間で最大800万円まで投資が可能です。

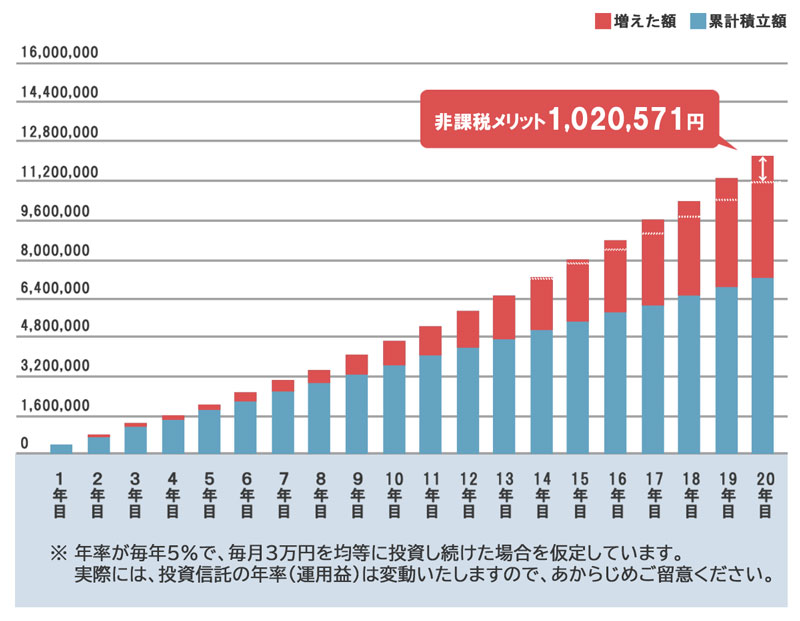

たとえば、つみたてNISAを活用して、毎月3万円ずつ積立て、年利5%で20年間運用できたと想定してみましょう。

20年後、積立元金は7,200,000円ですが最終金額は12,223,733円、増えた額(運用益)は5,023,733円になります。通常は運用益の20.315%が課税されますが、つみたてNISAは非課税となりますので、約102万円分節税できることになります。

※年率5%の利回りを20年間できた場合の仮定の計算となります。

積立額や積立年数、利回りによって数値は異なりますが、20%の税金がかからないメリットはかなり高いといえるでしょう。

2.金融庁が「厳選」した商品のなかから投資先を選べる

つみたてNISAは、安定的な資産形成を目指すため、対象商品も低コストで長期投資に適した投資信託が定められています。

具体的には、以下の3点です。

①販売手数料がかからない(ノーロード)、

②信託報酬(保有コスト)が安い

③頻繁に分配金が支払われないもの

②の信託報酬は資産残高に一定の割合でかかり、投資信託を保有している間ずっと発生するので、運用成績に大きく影響します。

規定では信託報酬率1.5%以下としています。③の分配金については、毎月分配型でないものと定めています。分配金を頻繁に出すと、長期運用の醍醐味である「複利効果」を得ることができなくなるからです。

上記のような条件を満たし、金融庁の承認を得た商品の内訳は以下になります。

●インデックス型投資信託:154本(手数料が安く低コスト)

インデックス型…株価指数等に連動した値動きを目指す運用

●アクティブ型投資信託(インデックス型以外):18本(手数料はインデックス型に比べると高め)

アクティブ型…株価指数等を上回る値動きを目指す運用

●ETF:7本(Exchange Traded Foundsの略で上場投資信託)

上場投資信託…株式と同じように取引所を通じて売買できる、低コスト

つみたてNISAの対象商品は、インデックス型が主流となっていますね。(2020年3月現在金融庁データより)

国内の投資信託は6000本以上あるため、初めて投資信託を行う人はその数の多さにどの商品に投資しようか迷ってしまうことも多いでしょう。

一方で、つみたてNISAのように「安定的な資産形成」に適した商品があらかじめ用意されていることは、メリットになるでしょう。

3.自動積立なので手間がかからない

つみたてNISAの運用は、あらかじめ決めておいた金額を、決まったタイミングで自動的に積み立てる方式です。

金額は100円もしくは1000円から、タイミングは毎日・毎週・毎月、決まった月などになります。(多少証券会社によって違いはあります)

自動積立なので、金額と積立頻度、商品さえ決めてしまえばあとは放っておいてもOKということですね。

積立投資は「ドルコスト平均法」が適用されるという利点があります。

ドルコスト平均法とは、毎回定額投資することで、価格が安いときは多く、高いときは少ない量を自動的に買付け、結果として一定量ずつ買付けるより平均買付けコストを抑えることができる方法です。

自身で投資するタイミングを見極めることは難しく、投資知識や情報も必要となるため、自動積立は投資初心者の方や、手間や時間をかけたくない人にメリットが大きいですね。

4.いつでも引き出して換金できる

つみたてNISAは、運用期間中でも自由に換金することができます。

非課税の長期運用として、iDeCoがありますが、原則として決められた時期まで引き出すことはできません。

「5年先、10年先に突然資金が必要になるかもしれない」「これからそう遠くない未来に、住宅購入や子供の進学などでまとまった資金が必要になるだろう」など、先が読めない未来でも、計画的な未来でも、自身の資産を自由に使えるメリットは高いと思います。

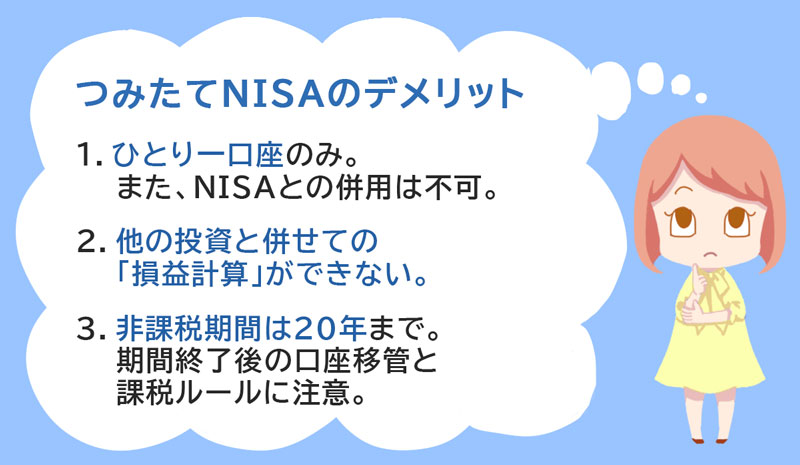

つみたてNISAのデメリット・注意点

1.ひとり一口座のみ。また、NISAとの併用は不可

NISA口座は、1人1口座のみと決まっています。複数の証券会社に口座を持つことはできますが、NISA口座は1つの証券会社でしか保有できません。

複数の証券会社に証券口座を持つ方は、どの証券会社(金融機関)でNISA口座を開設するか選ぶ必要があります。また一般NISAとつみたてNISAも併用はできません。

どちらか1つ、自身の投資方針にあったものを選ぶことになります。勘定変更といって、つみたてNISAから一般NISAへまたはその逆も、変更することが可能です。 ただし、その年にすでに非課税枠を利用している場合は、翌年から変更となります。

NISA口座の金融機関の変更も可能です。

その際も勘定変更と同様に、NISA口座を開設している金融機関に申し出て、必要な書類を準備のうえ変更します。

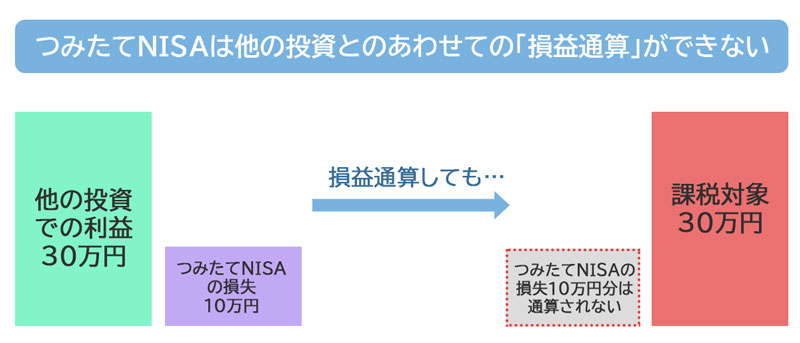

2.他の投資と併せての「損益計算」ができない

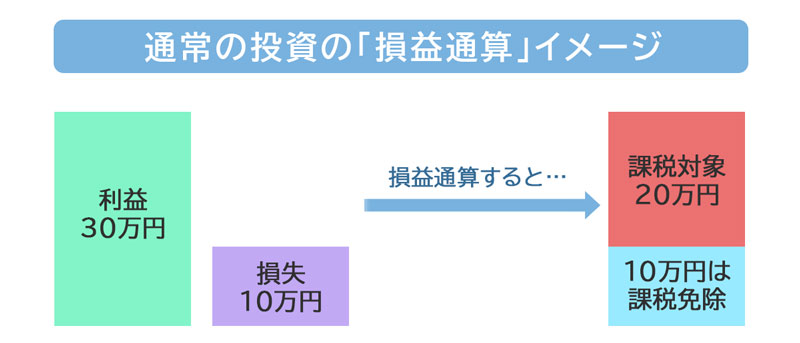

つみたてNISAは非課税なので、損益通算ができません。損益通算とは、上場株式等の譲渡損失を譲渡益や配当金等と相殺して、税金を軽減させることをいいます。

たとえば、1年間(1月~12月)の利益が30万円、損失が10万円とすると、通算して20万円の利益となり、20万円に課税されます。損失が発生していなければ、30万円が課税対象となり、ここに課税されます。ただし、所定の条件に当てはまると株式等で得た利益が20万円以下の場合は申告不要です。

プラスとマイナスと複数の課税口座を保有している場合は、全体でまとめて通算することも可能です。

税金は利益に対して課されるため、利益を小さくすることで節税となります。

また損益通算してもマイナスが残ってしまった分は、損失の繰越控除の手続きが可能で、翌年以後3年間プラス分と相殺できます。

ただし、NISA口座はそもそも非課税口座であるため、NISA口座で損失が出ても、損益通算や損失の繰越控除が適用されず、税金の軽減とはなりません。

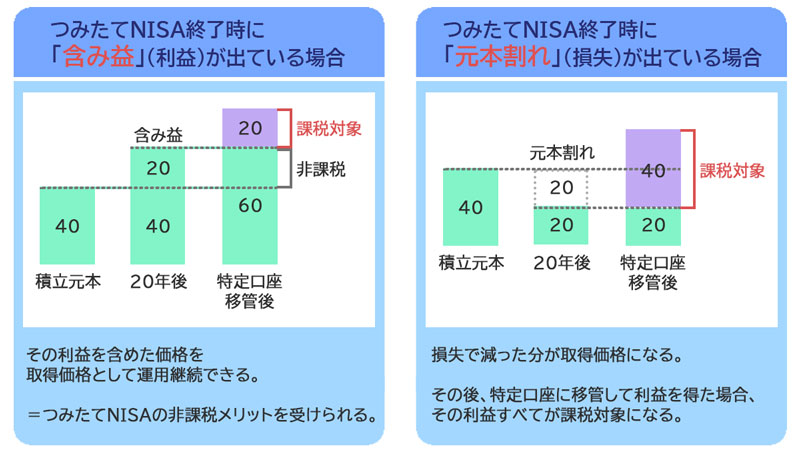

3.非課税期間は20年まで。期間終了後の口座移管と課税ルールに注意

つみたてNISAの非課税期間は20年となるため、それ以降の対応としては、以下のいずれかになります。

①売却する

②課税口座(特定口座または一般口座)に移管する

「①売却する」場合、非課税期間内であれば譲渡益は非課税となります。

売却損が出る場合、もしくは20年後以降も複利効果を得るため、引き続き積立を継続したい場合などは、「②課税口座に移管する」でも良いでしょう。その場合は、その時の時価で課税口座に払い出され、つみたてNISAで保有していた間の値上がり分には課税はされません。

ただし、20年後に元本を下回った場合は、もともとの投資額に戻ったとしてもそこに課税されてしまいます。

ちなみに、2020年の税制改正により、つみたてNISAの期限は2037年から5年延長され、2042年になる予定です。

3) つみたてNISAとセットで覚えておきたい、税制優遇制度

「つみたてNISA」と同様に、運用益が非課税となる制度として「NISA」と「iDeCo」があげられます。

3つの制度とも、証券会社に専用の口座を作り、金融商品(株式や投資信託等)に投資して運用を行います。

前述のとおり、NISA口座は1人1口座なので、つみたてNISAか一般NISAかどちらか選ぶ必要があります。

iDeCoは両方のNISAと併用することが可能です。

そもそも「NISA(つみたてNISA)」と「iDeCo」は管轄が異なるため、制度の方向性に多少違いがあります。

「NISA(つみたてNISA)」は金融庁の管轄で、「貯蓄から投資へ」の流れを確実なものとする自助努力による中長期の資産形成の成功体験を積み上げ、資産形成を定着させることを目的としています。

「iDeCo」(個人型確定拠出年金)は厚生労働省の管轄で、公的年金を補完する私的年金を充実させ、老後の生活の安定と福祉の向上に寄与することを目的としています。

ここからは「NISA」と「iDeCo」の具体的な概要を説明します。

NISA

NISAとは、毎年120万円の投資額を上限とし、購入から5年間に得た運用益が非課税となる制度です。

つみたてNISA同様、運用益には通常20.315%の税金が課せられるところ、NISAで運用した場合税金がかからないため利益がそのまま手元に残ります。

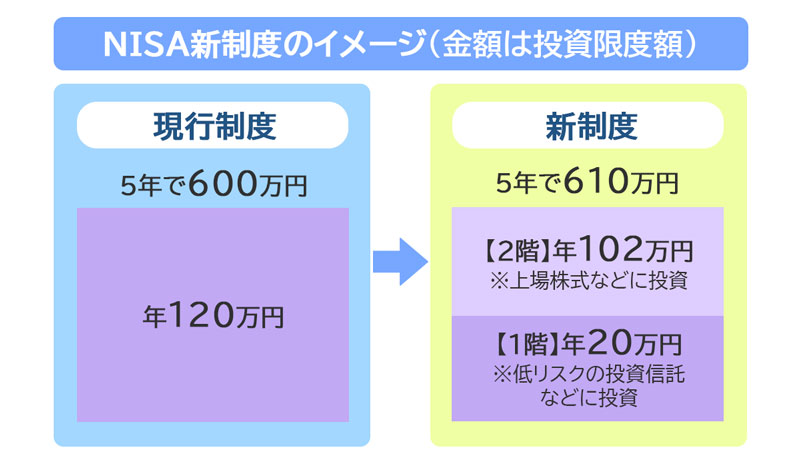

2014年1月にスタートし、2020年4月現在、期限は2023年まで、対象者は日本に居住する20歳以上の方になります。

NISAは、国内株、株式投資信託、外国株、ETF(国内・海外)、J-REIT、海外REIT等、幅広い金融商品が対象となります。自身で自由に商品を選択し運用を行います。

なお非課税期間の5年間が終了したら、保有している株式や投資信託等を翌年のNISA枠に移す「ロールオーバー」の制度もありましたが、2019年分以降はできません。5年経過後は、課税口座(特定口座または一般口座)に移管されます。

金融機関の変更や勘定変更も、つみたてNISA同様可能ですが、その年にNISA口座で買付けを行っている場合は、翌年の投資分から変更になります。

いつでも払出しや売却は可能ですが、その分を非課税投資枠に充当することはできません。

120万円×5年で最大600万円まで投資した分が非課税となる点が、最大のメリットです。

2020年の税制改正により、2024年から5年延長され、2028年になる予定です。

iDeCo

iDeCoとは、公的年金に加えて給付を受けることができる私的年金の一つ、個人型確定拠出年金のことをいいます。加入者本人が申込、掛金の拠出、運用を全て自身で行い、その掛金や運用の結果に基づいて給付を受ける制度です。

下表の通り、税制優遇が設けられており、税制メリットの非常に大きい制度です。

| iDeCoで運用 | 個人で運用 | |

|---|---|---|

| 投資資金 | ・所得税、住民税が非課税に ・社会保険料等が算定対象外に | ・所得税、住民税の課税対象 ・社会保険料等の算定対象 |

| 運用時 | 運用収益は非課税 例)収益10万円→税金0円 | 運用収益の20.315%が課税対象 例)収益10万円→税金2万315円 |

| 受け取り時 | 課税(優遇処置あり) ・退職所得控除、公的年金等控除の対象 |

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

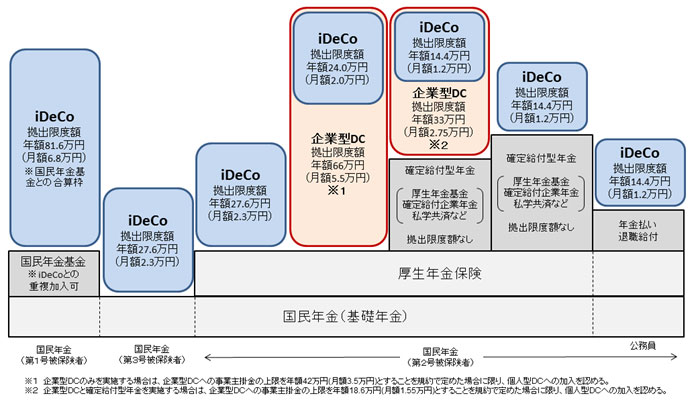

対象者は60歳未満の公的年金加入者

加入者は、国民年金の被保険者種別1号、2号、3号に分けられ、各種別ごとに拠出限度額が月12000円~68000円までと異なります。拠出した金額は全額所得控除の対象となるため、所得税や住民税が軽減されます。

iDeCoの対象者

出典:確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係

(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/taishousha.html)

給付は60歳から。

給付額は運用実績に基づく

年金資産を受け取ることを「給付」と言います。原則60歳から老齢給付金として請求ができます。給付額は個人の運用実績によって異なります。

給付には、60歳から受け取れる「老齢給付金」、70歳になる前に高度障害となった場合受け取れる「障害年金」、死亡した場合に遺族が受け取れる「死亡年金」の3種類です。死亡年金以外は、年金、一時金、または併給から選択し、受給できます。

給付時にも税制優遇措置があり、年金として受給する場合は公的年金等控除、一時金として受給する場合は退職所得控除を受けることができます。

NISA、つみたてNISA、iDeCo比較表

| NISA | つみたてNISA | iDeCo | |

|---|---|---|---|

| 運用商品 | 国内株式・外国株式・投資信託・ETF・REIT | 一部の投資信託とETF(金融庁に届出、受理されたもの) | 定期預金・iDeCo用の投資信託・保険商品 |

| 投資方法 (一括(随時)/積み立て) | 一括/積み立て | 積み立て | 積み立て |

| 換金性(資産の引き出し) | いつでも可能 | いつでも可能 | 60歳まで原則不可 |

| 税制のメリット | 運用益が非課税 | 運用益が非課税 | 積立時の掛金が全額所得控除 運用益が非課税 受取金額の一定額が非課税 |

| 運用期間 | 5年間 | 20年間 | 加入から60歳まで |

| 年間いくらまで投資可能か | 120万円 | 40万円 | 14万4000円~81万6000円(職業や加入している年金制度により異なる) |

NISAもつみたてNISAも初期費用は一切かからないので、手軽に始めることができます。対してiDeCoは、加入時に国民年金連合会に2,829円を支払う必要があります。

またNISA口座自体に管理手数料などは発生しません。

保有している銘柄(投資信託やETF等)によって信託報酬がかかるものはありますが、それ以外に保有コストはかかりません。一方iDeCoは、制度運営や資産管理費用が毎月発生するので最低171円~かかります。

※掛金を新たに拠出しない場合は最低66円~になります。

※171円(66円)に加え各金融機関で手数料がかかる場合があります。

また給付の際にも1回440円手数料が発生します。

iDeCoは節税効果は最も高いですが、その分加入時や運用時に別途手数料が発生します。

原則として60歳まで換金できないため、将来のライフプランを考え、自身に合ったものを選ぶようにしましょう。

4)つみたてNISAがおすすめの人・おすすめでない人

ここまで、つみたてNISAのメリットやデメリット、またつみたてNISAとよく比較される税制優遇制度についてお伝えしてきました。

つみたてNISAがどんなものか理解できたが、「それが自身の投資方針やライフスタイルに合っているのかどうかわからない」という方へ、ここからはつみたてNISAがおすすめな人、おすすめでない人について解説していきます。自分はどこに当てはまるのか考え、参考にしてみてください。

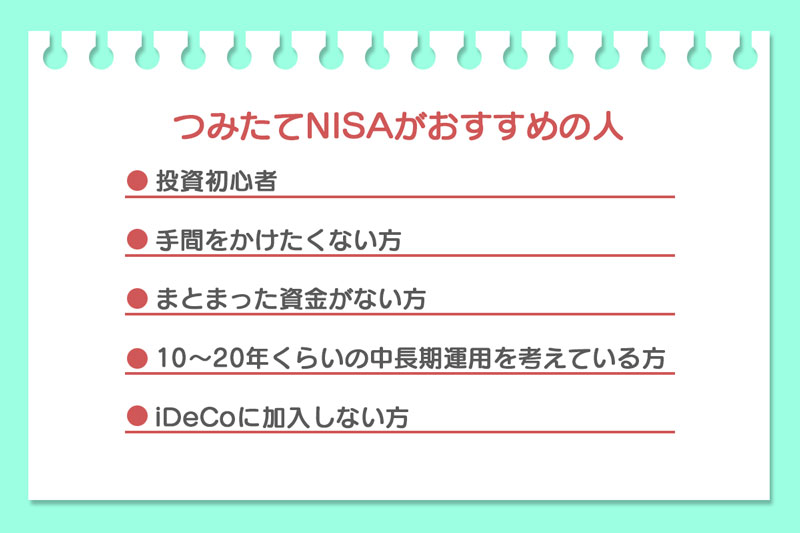

つみたてNISAがおすすめの人

株式投資は上手くいけば大きなリターンを獲得することも可能ですが、一方でリスクも存在します。

なるべくリスクを小さくするために、株式投資を始める前に知っておきたい知識・ポイントが4つほどあります。

つみたてNISAの対象となる投資信託は、運用の専門家(プロ)が運用します。

また投資信託は、「資産・地域・時間」の分散となるため、リスクを軽減しながら安定的なリターンが期待できます。積立額は100円もしくは1,000円から少額投資が可能なので手軽に始めることができます。

運用の仕方がわからない投資初心者の方や、日中は忙しく手間がかけられない方、まとまった資金がない方にもおすすめです。

つみたてNISAの非課税期間は20年ですが、途中で引き出すこともできるため、10年後、15年後、20年後といったライフイベントにあわせて運用を行いたい方にもおすすめです。

iDeCoでは、専業主婦など扶養内の方は所得税の負担がないため所得控除による税制優遇は適用されません。60歳以上の方も加入対象外です。

iDeCoに加入するメリットがない方や加入しない(できない)方には、つみたてNISAがおすすめです。

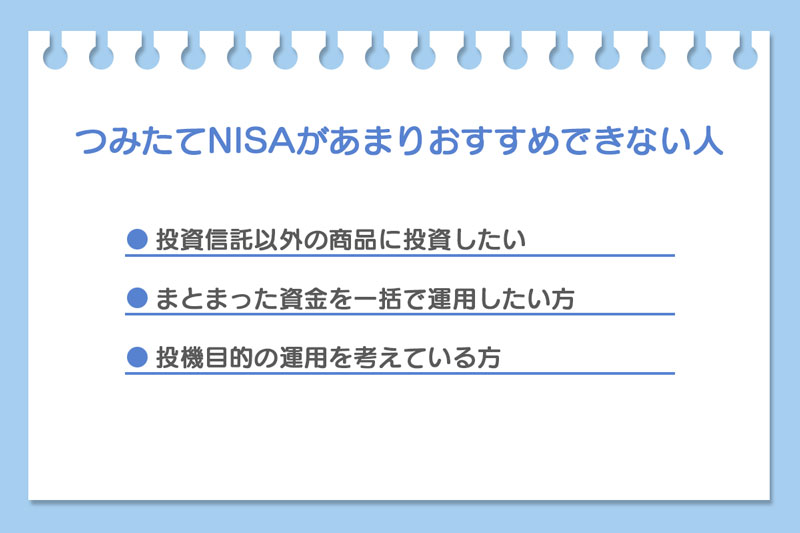

つみたてNISAがあまりおすすめできない人

つみたてNISAはあらかじめ対象商品が絞られています。そのため個別の日本株や外国株や海外ETFなど、投資信託以外の商品へ投資をしたい方は、一般NISAが適しています。

自身で銘柄を選び、相応のリスクをとって高いリターンを求める方は、つみたてNISAには向かないかもしれません。

また、退職金や相続などまとまった資金を一括で運用したい方も、長期積立を主軸とするつみたてNISAは適していません。毎年・毎月の運用額が高額な方も同様です。

投機的な運用をしたい方も向いていません。

投機とは、短期的な高リスク取引によって利益を狙うことをいい、一般的に投資とは区別されます。

まとめ)迷っているなら、少額からでもやってみよう!

投資経験のない方は特に、「投資」というとハイリスクで、高額な資金が必要というイメージがあるかもしれません。

つみたてNISAは、むしろ投資初心者の方や、まとまった資金がない方におすすめしたい投資方法です。

証券会社によりますが、積立額は100円もしくは1,000円から手軽に投資ができるため、誰でも臆することなくスタートできます。

一定のリスクを取る必要がありますが、節税しながら複利効果で資産を増やせるメリットは少なくありません。

将来の資産形成や老後資金など、不安や迷いがある方は少しずつでも、つみたてNISAにチャレンジしてみてはいかがでしょうか。