30代独身男性のこれからの「お金」と「資産」について、考えるべき大切なポイントは?

独身男性が30代になると、「これからのキャリアや働き方をどうしよう」であったり、「結婚や家族はどうしていくといいかな」といったことを考える機会が増えるものです。

周囲に結婚している友人が増えてくると、そろそろ自分も身を固めようかな、と考える方も多いのではないでしょうか。

また、結婚を考えた時にお金のことが心配になる人も多いでしょう。

結婚をして子どもが生まれると教育資金が必要になり、マイホームを買うとなると頭金が必要になりますし、夫婦で豊かな老後生活を送るためにはまとまった資金の準備が必要です。

もちろん結婚のタイミングや結婚をするのかしないのか、という問いに答えはありません。

今は結婚をすること自体が当たり前ではないので、結婚をしても共働きでお互いに経済的に自立した家庭を築いている方々もいます。

とはいえ、それらお金に関する知識や情報を得た上で人生の選択をすれば、後悔の少ない人生を歩むことができるでしょう。

このコラムでは、30代独身男性の「将来」について、必要なお金の額とその資金を準備するための方法、そしてライフプランの描き方、実現の仕方について解説します。

Index

1)このまま独身でいる場合と結婚した場合とで、生涯かかるお金のイメージを持とう

将来に必要なお金を知るうえで大切なことは、「お金を見える化」することです。

下記に、30歳から生涯独身でいた場合の年間支出と、35歳で結婚し37歳で子どもが生まれた場合の年間の支出のイメージをグラフ化しました。

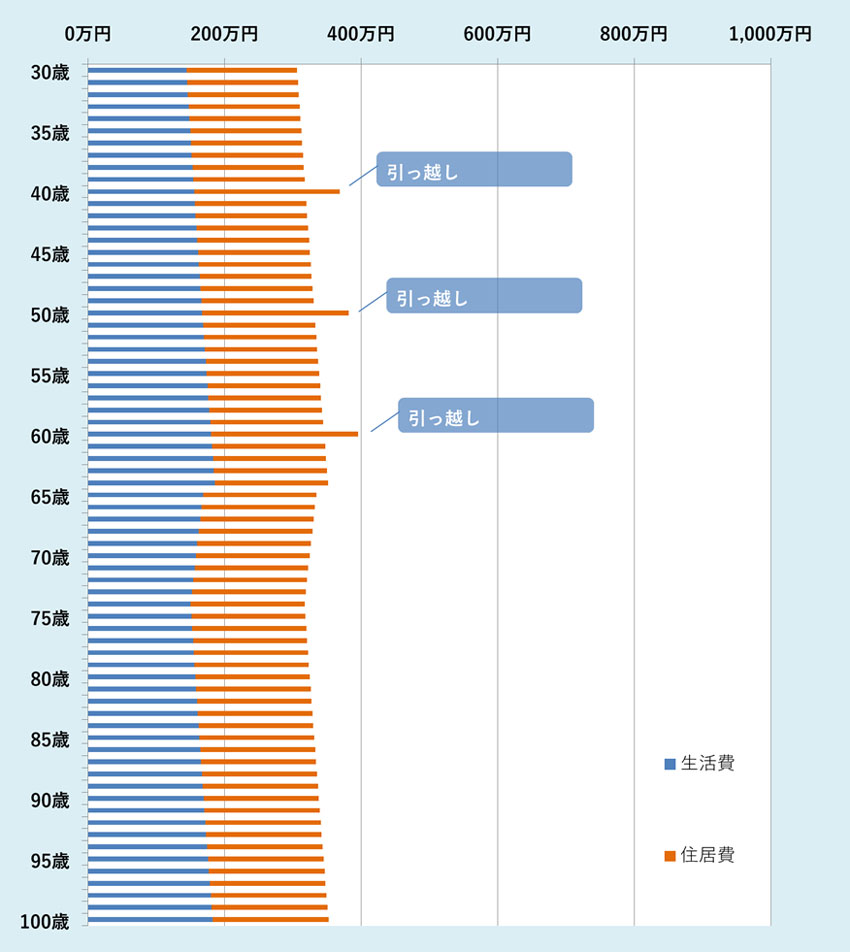

参考:30歳から生涯独身でいた場合の年間支出イメージ

上記シミュレーショングラフの条件

・生涯賃貸暮らし(家賃12万円)、なお10年に1回引っ越しするものとする(60歳まで)

独身の方の主な支出といえば、生活費と住居費がほとんどになります。

独身であれば、子どもの教育資金は必要ありませんし、ファミリー用の広い住宅を購入する必要もなく、食費や光熱費なども自分でコントロールできるため、子育て世帯と比較するとお金は貯めやすいと言えます。

しかし、独身の賃貸暮らしは、いつでも引っ越せる自由があるので気楽ではありますが、意外にお金がかかります。

地域によって風習が異なりますが1年〜2年に1回、家賃の1〜2か月分を更新料として請求される物件は少なくありません。更新料を払うのが嫌だからといってその度に引越しをしていては、上記のグラフの通り、引越し代が嵩みます。

また、持ち家がないと一生賃貸物件に住むことになります。

若くて働いている時は、賃貸物件を探すことには苦労しません。しかし、年金暮らしで高齢となると、賃貸借契約が思うように進まないケースも出てきます。また、年金生活者にとって毎月の家賃は楽なものではありません。

将来のために、十分な資産を蓄えるか、持ち家を買うなどの住居費対策は考えておく必要があります。

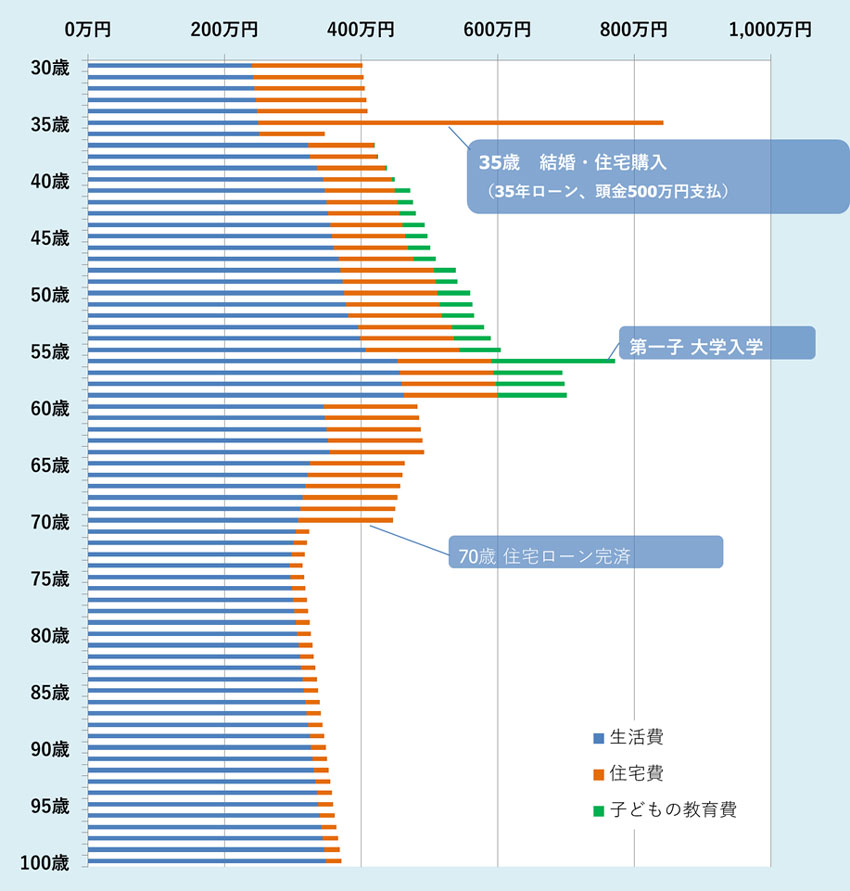

参考:35歳で結婚、37歳で第一子を設けた場合の年間支出イメージ

上記シミュレーショングラフの条件

・35歳で結婚、住宅購入(35年住宅ローン、毎月10万円・ボーナス時返済なし)

・生活費には養育費も含まれる および、年間0.75%の物価上昇があるものとする

・37歳で第一子が産まれる 大学まで進学(高校まで公立、大学は私立)

次に35歳で結婚をし、急速に人生が変化していくケースを見てみます。

結婚後は、独身の時とは比較にならないほどお金と時間の自由が無くなります。

例えば住宅費(オレンジのグラフ参照)。上記の例ではマイホームを購入しています。

共同生活が始まると、「もっと大きな家に住みたい」と思うのが人間の常です。豪華にしたいというよりは、共同生活をしていると自分だけのスペースを確保したいという想いが出てきます。子どもが生まれて手狭になったので、家を買いたいという人もいるでしょう。

在宅勤務が増えている人は、リビングの隅や物置部屋で仕事をするのは限界で、そろそろ自分の書斎が欲しいと思っていることでしょう。

広い賃貸住宅に住み替えると、家賃が上がってしまいます。高い家賃を払うのであれば、家を買ってしまおう、と考える人が多いのです。

あわせて読みたい

-

- 永遠の議論テーマ「住宅の賃貸と購入(持ち家)、どっちが良い?」に決着を!

- 1)住宅の賃貸と購入(持ち家)、お金がかかるのはどっち? どちらを選択したとしても、まず気になるのが住宅にかかるお金です。 ...

また、子どもが大きくなるにつれ、食費や被服費などがかかるため生活費(青いグラフ参照)の上昇に加え、教育費(緑のグラフ参照)も右肩上がりに上昇していきます。

基本的に私立の学校に通う場合、小中高大いずれの場合も年間100〜150万円程度の教育費がかかります。早い段階でエスカレーター式の私立に入ると、その後の教育費が膨大になることは覚えておきましょう。

参考:子どもひとりの年間の教育費目安(※1)

| 公立・国立 | 私立 | |

|---|---|---|

| 小学校 | 約32万円 | 約159万円 |

| 中学校 | 約48万円 | 約140万円 |

| 高校 | 約45万円 | 約96万円 |

| 大学 | 国立大学の授業料:約53万円 ※入学の年には検定料や入学金なども別途かかります | 私立の授業料と設備費 文系の場合:約117万円 理系の場合:約155万円 ※入学の年には検定料や入学金なども別途かかります |

「文部科学省 平成30年子供の学習費調査の結果について」

文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果について

文部科学省 国立大学等の授業料その他の費用に関する省令

あわせて読みたい

-

- 子供が成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費

- 1)まずは、子供を育てるうえでかかる費用の概算イメージを持とう 子供ひとりにかかる費用は、出産から15年間でおおよそ1,900万円以上かかる? はじめ...

このように、ライフステージが変化し子どもが生まれれば、生活水準は上がっていく一方で、なかなか下げられるものではありません。

結婚し子育てしていくには非常にお金がかかりますが、家族との生活はお金では買えない感動や楽しみがあります。

30代〜50代の時期は、仕事を頑張れば収入が増えていく時期です。

1人の大人として家計を支える立場を経験することで、あなたの大きな成長に繋がることは間違いありません。

そして、上記グラフからも分かる通り、住宅ローンを返し終わり、子どもが独立すれば、住宅費と子どもの教育費は、人生の後半には順に落ち着いてきます。そこまでが頑張りどころです。

老後は医療費がかかるケースが増え、自由な時間が多い分生活費は意外にかかるものですが、そのための備えをどうしたら良いかは、この続きでお伝えします。

老後の資金は、どれだけ貯めておくと良いの?

総務省統計局の2019年版の家計調査報告(家計収支編)によると、65歳以上の年金暮らしの男性単身世帯の毎月の収入と支出は以下の通りとなっています。

- 収入:約12万円

- 支出:約15万円

- 不足額:約3万円

毎月の不足額が3万円、と聞くと「そのくらいならなんとかやりくりできそう。」を思われる方も多いでしょう。

しかし、同調査のデータでは、支出のうち住宅費用は約1万5千円程度となっています。

持ち家がある世帯のデータも含まれているので、このような結果になっていると想像できます。

もし、定年退職後に家賃と共益費込みで8万円のマンションに住むと仮定した場合、統計(1万5千円)と実際の住宅費用の差額は6万5千円になります。

上記の試算による不足額3万円/月に6万5千円/月を足すと、9万5千円/月になってしまいます。

もし、65歳で定年してから100歳までの35年間生きると過程した場合、不足額の合計額は次のようになります。

- 95,000円×12ヶ月35年=3,990万円

この試算通りなら、老後資金は3,990万円以上を準備しておく必要があるということになります。

一方、夫婦で老後を迎える場合も見てみましょう。

2019年の家計調査報告によると、年金暮らしの高齢者夫婦の毎月の収入と支出の平均的な金額は以下の通りとなっています。

- 一ヶ月の収入:約24万円

- 一ヶ月の支出:約27万円

- 一ヶ月の不足額:約3万円

- 夫婦100歳まで生きたときの不足額 30,000円×12ヶ月×35年=1,260万円

上記は専業主婦世帯の年金収入なので、共働き世帯であれば妻の厚生年金が増えるため、貰える年金はもう少し増えるでしょう。

自分1人なら、いくらでもストイックに節制できるものですが、家族にはできだけ豊かな暮らしをしてもらいたいですし、苦労をさせたくないものです。

老後を迎えた夫婦がゆとりある暮らしを送るためには、月に約36万円が必要というデータもあります。

支出金額を36万円、収入金額を24万円で計算した場合の、毎月の不足金額は、約12万円です。

※65歳からの仮に100歳まで生きた場合、不足額は以下の通りになります。

- 120,000×12ヶ月×35年=5,040万円

これだけの資産を貯めるのは一朝一夕では難しく、時間が必要です。

家計調査報告のデータによると、高齢夫婦無職世帯の住居費は、約1万4千円となっています。

持ち家を購入しない場合、ファミリー向けの不動産賃料を払い続けることになるので、必要金額はさらに膨らんでしまいます。

70歳まで働いて収入を増やすことも考えられますが、老後のための貯蓄は金融資産だけでなく住まいの点も含めて計画することが欠かせません。

2) これからのライフプランと、実現するための目標金額を掲げよう

ここまで見てきた通り、人生には独身で生きる道と、結婚をする道の2種類があります。

独身の道を選ぶ場合、今は経済的な余裕がありますが、自分の人生は全て自分で守らなければいけません。

どこに住むか、家を買うのか買わないのか、貯蓄をいくらずつしていくのか、ということを全て自分1人で決められます。一方で、「そろそろ家買わない?」「貯蓄をしていこうよ。」と背中を押してくれる人がいないのも事実です。

人生をパートナーと二人三脚で歩みたい、と考える人は結婚に向いているかもしれません。

結婚をする場合は、パートナーの意見がかなり重要になってきます。

全てを自分で決められるわけではありません。

パートナーとの価値観のすり合わせのためにも1度、自分はどのような生き方をしたいのかじっくり考えてみましょう。

まずは、自身が「どういう暮らしをしたいか」をイメージする

30代独身の方は、収入が上昇しはじめ、20代の頃と比べると生活に余裕ができているのではないでしょうか。

一方で、人生が進む早さに戸惑っている人も多いことでしょう。

「そろそろ、将来のことをしっかり考えていかないと。」と考えている30代の方はたくさんいます。

まずは、仕事とプライベートでの自己実現を考えましょう。

「40歳までには、管理職に就いて部下をマネジメントする立場に立ちたい」

「10年後には年収を1,500万円以上稼いで、タワーマンションの暮らしをしてみたい」

「結婚し郊外に大きな家を建て、奥さんや子どもと楽しい休日を過ごしたい」

といったような、具体的なプランを考えましょう。

まずは、今の生活との差があっても構いませんので、人生のビジョンを持つことが大切です。

目標が定まれば、自ずとプロセスが見えてきます。あとは行動に移すかどうかが実現の可能性を左右します。

希望する収入に到達するために、今からやっておく行動は何かを明確にする

具体的な行動プロセスを考える際は、ゴールから逆算することが大切です。

もし今の仕事にやりがいを感じ、課長になることであなたの希望する年収に到達するのであれば、何が課長になるための条件なのか、しっかり洗い出しましょう。

人事評価には、一般的に定量評価と定性評価とがあります。

定量評価は、営業成績などの数字で表現できる評価のことです。

一方、定性評価は、仕事の正確さ、コミュニケーションの上手さなどの数字では表せられない評価基準のことです。

定量評価を高めるコツは、「高い役職の目線を持つ。」ことです。

例えば、管理職になるためには、自分の仕事をするだけでなく、周りから信頼を得る仕事をする力が必要です。上司に対しても、部下に対しても、もちろん顧客に対しても信頼を得ている人は影響力を持ちます。

そのような人は、自然と「次はあの人が課長(部長)だよね。」と認められるものです。

八方美人になりましょう、というわけではありません。

「自分が上司の立場だったらこのように考えるな」という視点で行動することで、役職を任される人格になれます。

まずは、今の役職より1段高い目線をもって行動をしてみましょう。あなたの意識と言動が変わり、行動が変われば周りからの評価が変わるはずです。

また、副業もお勧めです。自分のスキルの市場価値を計るのにはうってつけだからです。

会社の外で仕事をする場合、会社は守ってくれません。責任者はあなたになります。そのような環境に身を置くことで、会社の仕事も高い目線で見ることができるようになります。

このように、意識と行動を変えることで昇進・昇給は現実に近づきます。

そして、高い目標に向けて努力を続けていくことで、確実にあなたの市場価値は上がっています。

努力したにも関わらず、どうしても今の会社では自己実現が難しい場合もあるかもしれません。

その時には、磨いたスキルを武器をひっさげ、転職によるキャリアアップを決断することもできます。

あわせて読みたい

-

- 「とにかく収入・年収を増やしたい!」世帯年収アップを目指す際の行動3つ

- 1)現在の年齢層別の「平均世帯年収」は はじめに、現在の国内の「平均年収」はどれくらいなのか見ていきましょう。 ...

3) 30代独身男性が、効果的・効率的に資産を増やしていくには?

30代の方が効率的に資産を増やせる最大の武器は時間です。

投資は時間をかけるほど、成功確率が高まると言っても過言ではありません。

その理由は2つあります。1つは、ハイリスクの投資先に投資できること。2つ目は少額の投資を積み上げていけることです。

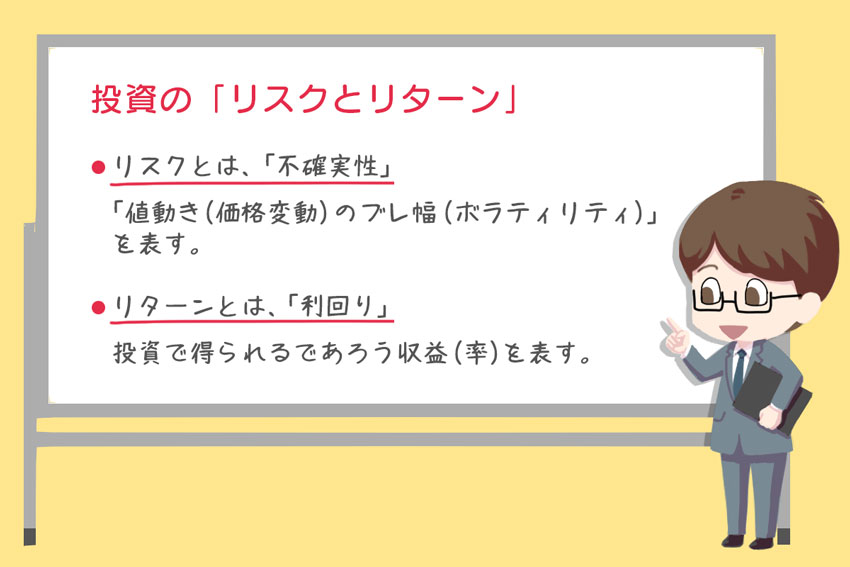

投資の大原則として覚えておきたいことがあります。それは、リスクとリターンは表裏一体だということです。高いリターンを得るためには、高いリスクを負わなければいけません。

儲かるかもしれないし、損をするかもしれない、というリスク(不確実性)を負うことで初めてリターンを得るチャンスがあるということです。

まだ若く、収入が伸びている時期は、もしハイリスクな投資を行って損失が発生したとしても、収入でカバーしたり、学びを次に生かす時間があります。取り返しがつくということです。

一方、収入が少ない年金生活者は、損失を収入でカバーすることが難しいので高いリスクは取らない方が良いでしょう。時間も限られています。

また、時間をかけて少額ずつ投資を行うことでタイミングを間違える危険を避けられます。

100万円や200万円などのまとまった資金を一括で投資した後、意に反して相場が大きく下落してしまうと、何十万円もの損失が発生します。そのようなことが起きたら投資が嫌いになってしまうでしょう。

例えば、毎月1万円ずつ投資を行うと、10年で120万円の投資をすることができます。

この方法ならば、仮に株式相場が多少下がっても価格が安い時にも投資をすることができ、結果的に利益になりやすいという傾向があります。(詳細は後述します。)

「損をするかもしれないから投資は怖い。」と思っている方も月に1万円ずつであれば始められるのではないでしょうか。

一方、65歳で同じことをやろうとしても、健康寿命を考えると10年という年数は長く感じるものです。

ハイリスクな投資を、時間をかけて実行できるのは若い方の特権です。過度に慎重になり過ぎず、第一歩を踏み出すことが大切です。

貯金も投資も「積み立て型」がおすすめ

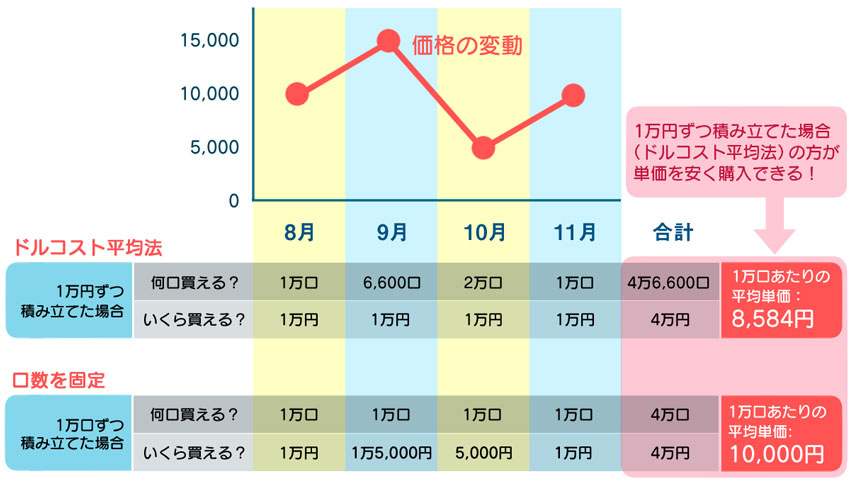

先述した「毎月1万円ずつ投資を行う」といったような金額と周期を決めて投資を行う方法を「ドルコスト平均法」と言います。

ドルコスト平均法を使うと、投資対象の価格が高い時には少しの数量しか買えず、逆に価格が低い時には多くの数量が買えます。図で表すと下記のような形です。

2つの表を見ると、毎回金額を固定して投資している上段(ドルコスト平均法)の方が、数量(口数)を固定して投資をしている下段よりも平均購入単価が低いことがわかります。(上段の平均単価:8,584円、下段の平均単価:10,000円)

もしこの投資対象の価格が現在9,000円だとすると、投資金額を固定する方式(ドルコスト平均法)で投資をしている方はリターンを得られていますが、口数指定で投資をしている方は、損失になっています。

このように、「ドルコスト平均法で長期に投資する」といったようなルール作りをして積み立て投資を行うことで、リターンを得られる可能性を高めることができます。

ほぼ増えない低金利の預金に置いておくのであれば、少額からチャレンジしてみようと思われた方もいるのではないでしょうか。

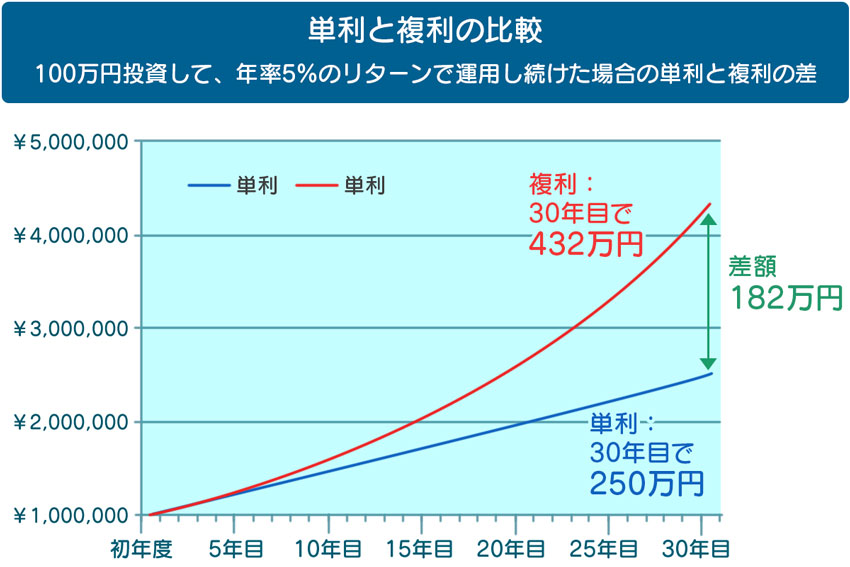

また、投資信託は、長期で投資を継続することで複利効果が得られます。この複利効果を得ることで、長期で資産を大きく増やすことが可能なのです。

複利とは

「複利」とは、一定期間ごとに利息を元手となるお金(元金・元本)に組み入れ、それに対して利息を計算する方法です。投資による複利では、利息分が再投資されることになります。

利息を元本に含めずに計算していく方法を「単利」といいます。単利と複利を比べると、当然複利の方が最終的な金額は大きくなります。複利はいわば利息が利息を生む仕組みとなっており、運用期間が長くなるほどその効果は大きくなります。これを「複利効果」といいます。

この仕組みは「投資信託」を積み立てていくことで、活用できます(後述)。

もちろん、現在収支に全く余裕がなく投資をするどころではない、という方もいるでしょう。

その場合は、自動積み立ての仕組みを使うことをお勧めします。毎月5千円や1万円などの金額を銀行口座からの引き落としで自動的に積み立てるということです。

この方法を取ることで、残りの資金で生活しなければならないという強制力が働きます。

なんとかやりくりすれば、自動的に資産が構築されていくということです。

まずは、1,000円でも3,000円でも構いません。第一歩を踏み出すことで、徐々に引き落としの金額を上げていき無理なく貯蓄の仕組みを作っていきましょう。

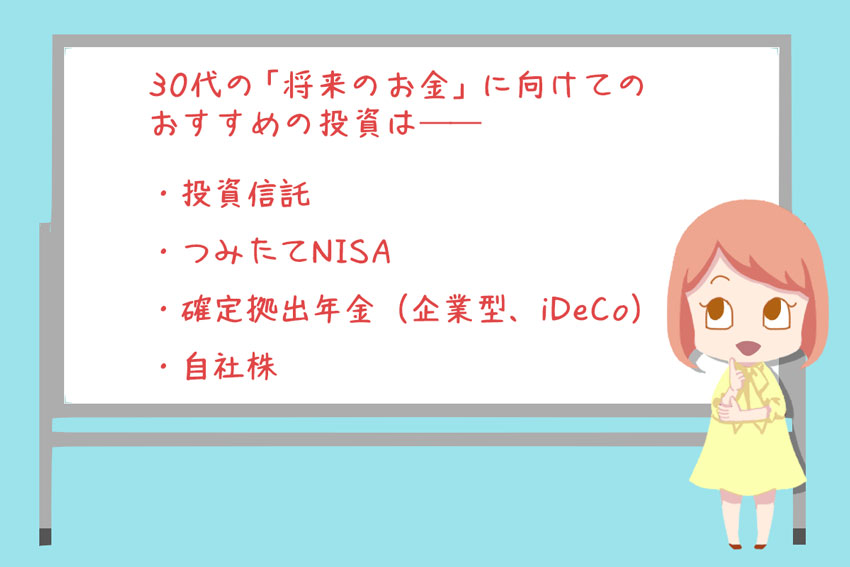

4)30代から始める資産運用のおすすめプラン

30代から「これからの将来」を意識してはじめたい、おすすめの投資は──

投資信託

投資信託は、複数の投資家からお金を集め、その資金を専門家が代表して株式や債券等で運用する仕組みです。専門家が投資して得られた利益と損失は、そのまま投資信託を買った人に還元されます。

投資信託の最大の利点が、少額でも投資できるということです。

投資信託は、証券会社によっては100円からでも投資ができます。株式の場合は数万円~数十万円、銘柄によって最低投資金額が100万円を超えるものもあります。株式と比較すると投資信託の方が、始めやすいと言えるでしょう。

投資信託には、日本株、外国株、国内債券、外国債券、不動産証券、これらをミックスしたバランス型等、様々な投資信託があります。

投資は経験をしないと感覚を得られません。

まだ30代の若いうちに様々な種類の投資信託を買ってみて、どのような投資が自分に合っているかを検証しましょう。

投資信託の詳細は、以下の記事に詳しく説明しています。併せてご覧ください。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

つみたてNISA

つみたてNISAは、投資信託で得た値上がり益や分配金などの運用益が非課税で運用できる制度です。

つまり、普通に投資信託をするよりも税金面でお得に運用できる、ということです。

本来、投資信託を売却した利益の税金は、利益部分に対し20.315%が課税されますが、つみたてNISAではその分を非課税とすることが出来るのです。

つみたてNISAを利用しての投資は年間40万円までの限度額が設定されていますが、これを20年分毎年使用すると、合計800万円を非課税で投資できることになります。

もし800万円が1,200万円になり、400万円の利益が発生した場合、本来は 81万円以上が税金として引かれますが、つみたてNISAを使えば引かれません。

つみたてNISAを利用するか否かで、投資の運用効果は大きく変わってくるのです。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

確定拠出年金(iDeCo、企業型)

「確定拠出年金」は、老後の資産形成について不安な方、今から対策を取っておきたいという方におすすめの投資プランです。

確定拠出年金には、個人が加入する「iDeCo」と企業が用意する「企業型確定拠出年金(企業型DC)」があります。

iDeCoは、個人型確定拠出年金の略称です。iDeCoには、以下のような税制優遇が3点あります。

①運用益が非課税になる

通常運用で得た利益に対して20.315%課税されるところ、非課税となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③掛金の全額が所得控除となる

掛金は「全額所得控除」となり、所得税・住民税が軽減されます。

iDeCoは毎年の積み立てができる限度額が決まっています。会社員や公務員は年14.4万円〜27.6万円、専業主婦は27.6万円、自営業者は年81.6万円となっています。

(こちらのサイトで加入診断ができます。)

iDeCo公式サイト iDeCoをはじめよう

iDeCoの留意点は、年金制度という理由から60歳まで引き出せないこと、資産を預かる証券会社によっては、運用管理手数料がかかる場合があること、などがあげられます。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

企業型確定拠出年金(企業型DC)は、企業が掛金を毎月拠出し(積立て)、従業員が金融商品の選択や資産配分など年金資産の運用を行う制度です。

積立てた資産は原則60歳以降に、「年金(分割)」か「一時金(一括)」で受け取ること1 ができます。

iDeCoと同様に60歳まで引き出すことはできません。受け取る金額も運用実績に基づきます。企業が出す掛金に従業員が掛金を上乗せする「マッチング拠出」という制度を導入している企業もあります。

このほか、「選択制DC」(選択制確定拠出年金)があります。

選択制DCとは、給与またはボーナスを原資として、前払い退職金で受け取るかDCに拠出するかを従業員が選べる制度です。

さらに企業型DCは、iDeCoと同様に以下のような税制優遇が3点あります。

①運用益が非課税になる

通常運用で得た利益に対して約20%課税されるところ、非課税となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③マッチング拠出した場合の掛金が控除される

従業員が上乗せした掛金は「全額所得控除」となり、所得税・住民税が軽減されます。

以上のようにiDeCoまた企業型DCは税制優遇によるメリットが大きいので是非活用したい制度です。

特に企業型DCについては、これから転職活動をされる方は転職先の企業がDCを導入しているかについてもチェックしてみると良いでしょう。

自社株

上場企業にお勤めの30代男性の方は、「従業員持株会」の制度を調べておくことをおすすめします。

持株会制度とは、給与天引きで自社の株を買っていく制度です。

持株会は、手数料がかからない、会社によって投資金額に補助が出る、本来なら10万円以上の単位でないと買えない株を、千円単位と少額から買っていくことができる、などのメリットがあります。

自社の将来を見据えて投資をしたいという方はぜひ活用しましょう。

持株会を利用する場合の留意点は、資産割合の多くが自社株に偏ってしまうことです。万が一自社が倒産した場合、その分の投資額は失ってしまいます。

個人資産の大半を持株会に投資していた場合は被害が大きくなってしまいますので、ある程度増えたら売って減らし、投資金額を調節するようにしましょう。

「投資で大きな収益を目指したい!」という方は

ここまで述べてきた通り、将来のためにまとまった資産を築くのであれば、長期で投資信託に積み立てを行うことがおすすめです。

ドルコスト平均法で投資を行えば、リスクの高い株式の投資信託などで運用しても長期的にリターンを得られるケースが多いでしょう。

また、投資を続けていくことで、政治や経済に興味が持てます。難しいと思っていた経済新聞が面白くなることでしょう。

また、毎日株式やFXの売買で取引をすることで利益を狙う短期運用に興味を持っている方もいると思います。

短期運用は、お金儲けだけを目的とした投機的な取引と言われています。

短期のつもりで株式を買ってみたものの翌日から価格が下がり続け、結果的に長期で銘柄を抱えてしまった、という事例は多くあります(これを塩漬けと言います)。

自分が思った通りに動いてくれないのが相場です。短期取引は余剰資金の範囲で楽しむ程度にすることをおすすめします。

投資の主な種類

- 投資信託

- 株式

- FX

- 仮想通貨

- 債券

- 不動産投資

- 金

- ソーシャルレンディング

投資を初めると様々な種類のものがあることに気がつきます。

投資といえば株式を想像する方も多いでしょう。株式は、ハイリスク、ハイリターンの投資商品だと言えます。成長を続けている株は、10年程度で、2倍〜4倍、銘柄によっては10倍以上になることもあります。

一方で、銘柄によっては何年間も下がり続け、数分の1程度の価格になってしまうばかりか、最悪の場合、会社が倒産して価値がなくなってしまうこともあります。株式市場では、お金儲けだけを狙った投機的な売買が頻繁に行われます。

非常に好調な業績の銘柄でも、価格が短期的に上がり過ぎた銘柄に手を出すと、先回りして買っていた投資家が売りに転じてしまい、初心者が大損をしてしまうことがあります。

あわせて読みたい

-

- 【初心者向け】株はやったほうが良い?株がおすすめな人と、おすすめしない人

- 1)そもそも、株とはどんなもの? 株とは、ざっくりというと「会社(会社)を保有している」権利のことです。 つまり、特定の会社の株を持っている(株主に...

また、FX取引もハイリスク、ハイリターンの資産運用だと言えます。

理由はレバレッジです。レバレッジとはテコの原理のことです。FX取引では、FX会社に預け入れた金額の最大25倍の投資を行うことができます。

例えば、100万円を預け入れた場合、5倍の500万円、10倍の1,000万円の投資も簡単にできてしまうということです。このように、預入金額の何倍もの金額で投資できる仕組みを「小さな力で大きな効果を生む」というテコの原理に例え、レバレッジと表現しています。

レバレッジを使った取引を行うと、大きく儲けを得るチャンスがある一方で予想以上の損失が発生する場合もあります。例えば、1,000万円の投資で10%の損失は100万円です。

相場があまりに短期的に大きく変動した場合、預け入れた証拠金以上の損失が発生するケースも否定できません。

気づかないうちに、投資をしすぎていないか、気をつけましょう。

あわせて読みたい

-

- 【初心者向け】FXはやったほうが良い?FXがおすすめな人と、おすすめしない人

- 1)そもそも、FXとはどんなもの? FXとは、「FoeigExchage」の略で、外国為替証拠金取引を意味します。 「外国為替」つまり、米ドルやユーロ...

仮想通貨は、どこかの国の通貨というわけではありません。

また、株式のように企業に投資をしているわけでもありません。

価値の基準がないため、価格がどう動くか読みにくいという特徴があります。また、近年仮想通貨の取引所から資金が流出したという事件が起こっています。

このように伝統的な投資商品では想像もつかなかったことが起き得るのが仮想通貨の世界です。

まとめ)独身男性の30代は、「実現したい未来」のライフプランを描きやすい時期

このコラムでは、独身の場合、結婚をする場合、どちらにせよ、人生にはお金がかかり、老後のための蓄えを作る必要があることについて解説してきました。

あなたに1つだけお勧めしたいことがあります。それは、行動をすることです。まずは、ご自身の自己実現のビジョンを掲げ、そのために必要なプロセスを明確にし、すぐにでき身近な行動に取り掛かりましょう。

そのような小さな一歩が原動力となり、あなたの人生を豊かな方向に進めていきます。

積み立て投資のための証券会社の口座開設も思い立った時にしなければ、恐らくなおざりになってしまうことでしょう。

人生には、結婚、転職、住宅購入など、時間をかけて考えなければならないことが多く存在します。悩まずに取り組める簡単なステップに関しては、すぐに行動をすることをお勧めします。

この記事を書いた人

この記事の監修者