iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。

少子高齢社会の日本の社会保障費用の負担は増え続け、公的年金の支給は若い世代ほど減少していくと予想されています。

日本は、65歳時点の平均余命が男性約20年、女性約25年となっています(「平成30年簡易生命表」より)。

2018年のWHOの調査でも、日本の平均寿命は84.2歳と世界一の長寿国となっています。

老後資金を貯金で準備しようとしても、超低金利時代が続き、貯蓄だけでは限界があります。このような現状だからこそ自助努力で、早めに将来の備えを考えておきたいですよね。

老後の資産形成に役立つ制度の一つとして「確定拠出年金」があげられます。私的年金である確定拠出年金は実は2001年に導入されています。確定拠出年金には「企業型」と「個人型」があり、自分で積み立てていく個人型確定拠出年金の愛称を「iDeCo」といいます。

iDeCoの加入者は2016年3月末から加入者が急速に増加し、2020年3月末現在、約156万人に達しています。

今回はこの「iDeCo」に焦点を当て徹底解説していきます。老後の生活や資産形成に不安を感じている方は、非常に有効な制度なので是非参考にしてみてください。

Index

1)iDeCo(イデコ)のポイント・特徴

iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度

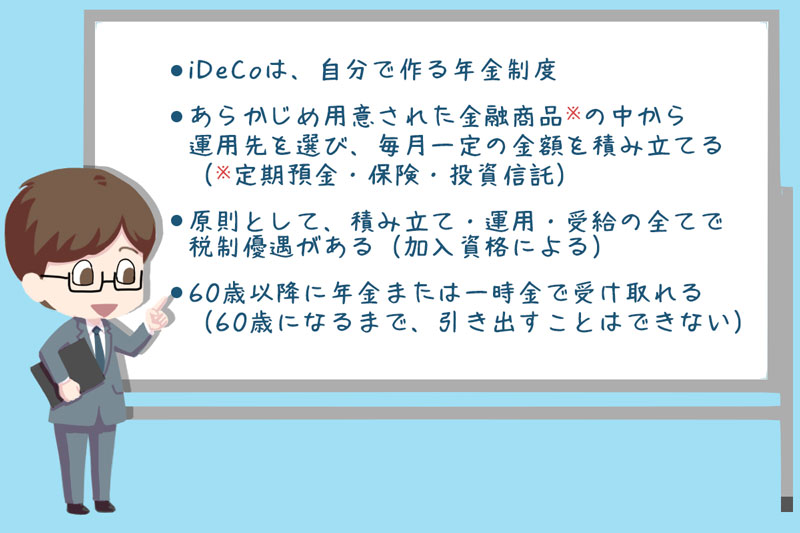

iDeCoは、「老後の資産形成のための積み立てを、税制優遇を受けながら自身で運用していく私的年金制度」です。

上記図の通り、iDeCoでは「毎月の積み立て(掛金)」を自分で設定し、自己の責任において「運用」し、60歳以降に一時金または年金の「受取」方法を自身で選択します。そして、掛金、運用、受取すべてに税制優遇を受けることができるのです。

掛金は全額「所得控除」の対象で、所得税・住民税が節税できます。また、運用中においては運用益がすべて非課税になります。

さらに60歳以降の受取時に「退職所得控除」または「公的年金等控除」にて税負担を軽減することができます。

※詳細は、次章の「iDeCoのメリット」でお伝えします。

このように税制上の優遇措置を受けながら、公的年金を補完する私的年金がiDeCoです。

将来の資産形成に非常に有効な運用方法であり、老後資金の不安を解消するために是非とも活用したい制度です。

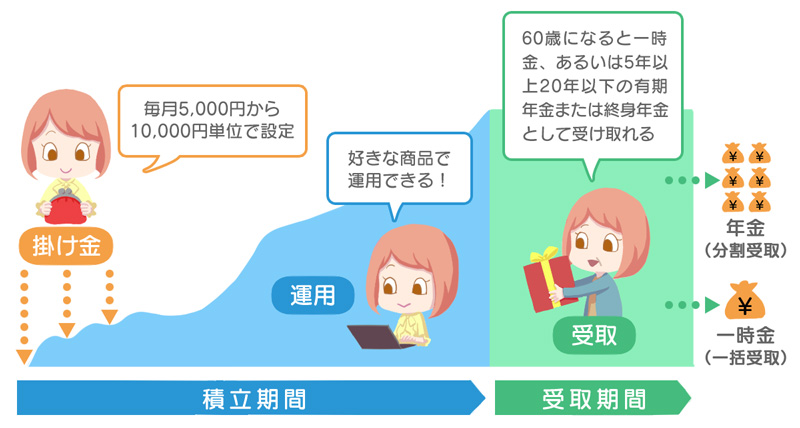

掛金は、月々5,000円以上で、1,000円単位で設定することができます。

運用対象となる商品は、下表の通り定期預金・保険などの元本確保型商品のほか、投資信託の中から自身で選び、積み立てていきます。

iDeCoで積み立て対象にできる商品の種類

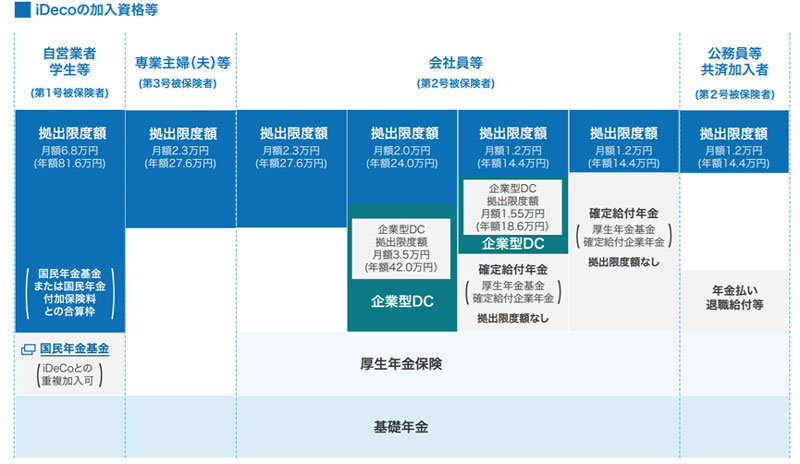

iDeCoは、原則として20歳以上60歳未満の全ての方が利用できます。

原則60歳になるまで資産を引き出すことはできず、60歳以降に老齢給付金として受け取ることができます。受取方法は、以下の3つの方法から選択します。

- ①一時金として一括で受け取る

- ②年金として受け取る

- ③一時金と年金を組み合わせて受け取る

受け取る金額は、積み立て対象である商品の「運用成績」によって変動します。

また、毎月の掛け金の上限額は加入資格(国民年金の被保険者の種別)によって異なります。

出典:iDeCo公式サイト(国民年金基金連合会)https://www.ideco-koushiki.jp/

iDeCoのポイントまとめ

2) iDeCoのメリットとデメリット

ここからはiDeCoのメリットとデメリットについてそれぞれ解説していきます。

iDeCoをはじめようと思っている方、迷っている方は、iDeCoのプラスとなる点、マイナスとなる点をしっかり理解することが大切です。

iDeCoが自身に役立つ制度なのかどうか判断できたら、自身の運用方針やライフプランを踏まえて確認してみてください。

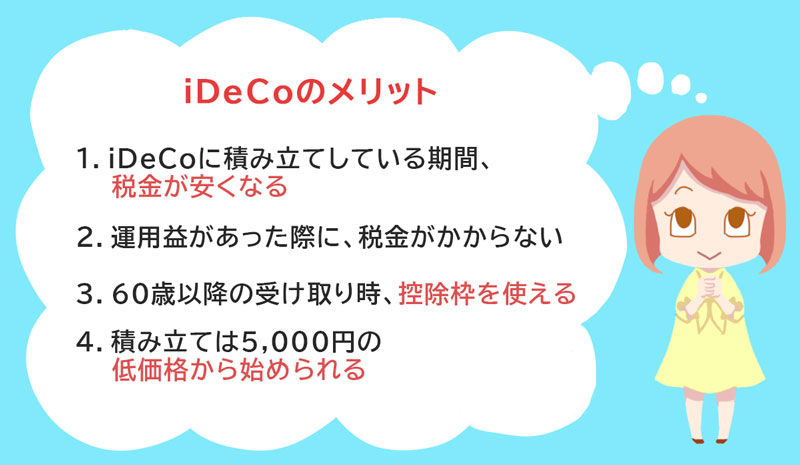

iDeCoのメリット

1.iDeCoに積み立てしている期間、税金が安くなる

iDeCoの掛金は、加入資格によって月額1.2万円~6.8万円の上限が定められています。

掛金は全て所得控除として課税対象となる所得から差し引くことができるため、結果として所得税・住民税の負担が減るという仕組みです。

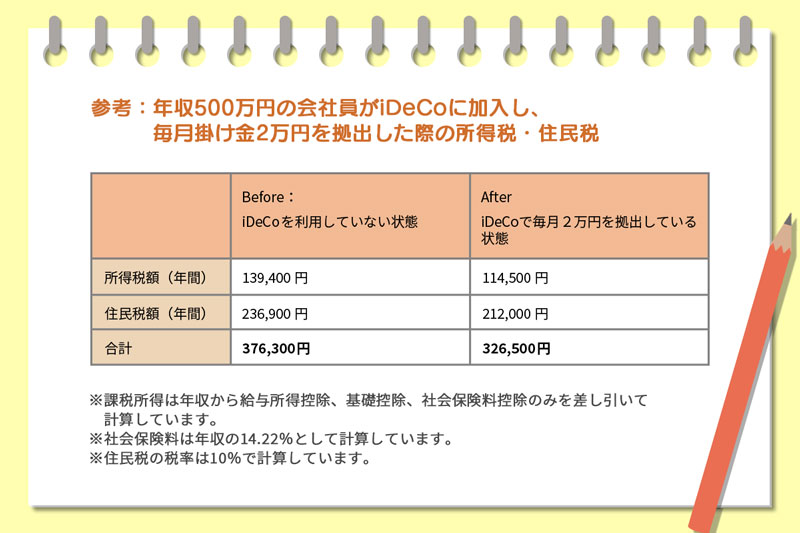

たとえば年収500万円の会社員が毎月iDeCoで掛金2万円を拠出している場合、年間で24万円の所得控除が適用されます。

そうすると課税所得がそのまま24万円減ることになり、iDeCoを利用していない場合と比較して、年間約5万円の節税に繋げられるのです(※下表参照)。

仮に30年間積み立てると、合計150万円節税効果を得ることができます。

将来の資産形成のための運用を行うことにより、非常に大きな節税効果を得ることができます。

2.運用益があった際に、税金がかからない

運用期間中に発生した利益も非課税となります。

この運用益とは、投資信託の分配金や売却益、定期預金などの利息などです。通常は、利息は利子所得、分配金(配当金)は配当所得、売却益は譲渡所得として約20%(所得税15%、住民税10%)税金が課せられます。iDeCoでは、これらの税金がかかりません。

たとえば年収500万円の会社員が毎月1万円ずつ拠出し、利回り3%で30年間運用できた場合で考えてみましょう。

30年間で投資額は360万円、運用益も入れた総額は約579万円、運用益は219万円となるので、非課税額は約44万円(219万円×20%)となります。

掛金や運用利回りが高ければ高いほど、非課税額が増えることになります。複利効果でより効率的に資産を増やすことができます。

3.60歳以降の受け取り時、控除枠を使える

60歳以降積み立てたお金を、一時金・年金いずれの受け取り方法でも控除を受けることができます。

年金として分割で受け取るなら「公的年金等控除」、一時金として受け取るなら「退職所得控除」が適用されます。

退職所得控除とは、長年の勤労に対する報償的給与であることを考慮され、税負担が大きくなりすぎないように設計されています。退職所得控除の計算式は決まっており、以下の通りです。

- ・勤続年数20年以下:40万円×勤続年数

- ・勤続年数20年超:800万円+70万円×(勤続年数-20年)

- ※勤続年数=iDeCoでは加入年数とみなしてよいでしょう

公的年金等控除は、公的年金や企業年金と合算して適用されます。年金は雑所得となりますが、公的年金控除にて課税所得を低くすることができます。

iDeCoで30年間運用した場合、800万円+70万円×(30年-20年)で受取金額1500万円まで非課税となります。加入年数(勤続年数)が長ければ長いほど、税金が安くなりますね。

ただし、退職金と同年に一時金で受け取る場合は、退職所得控除の対象金額は退職金とiDeCoの一時金合算され、非課税枠を超えた分の50%はその年の他の所得と合算して課税されますのでご注意ください。

4.積み立ては5,000円の低価格から始められる

掛金は5,000円から1,000円単位で設定することできます。上限額は加入資格によって異なりますが、下限額は5,000円からなので気軽に始めることができますね。

金額は年に1回変更することが可能です。自身のライフプランや状況の変化に応じて調整することができます。経済的な事情で掛金の拠出が難しいときは、一時的に停止することもできます。

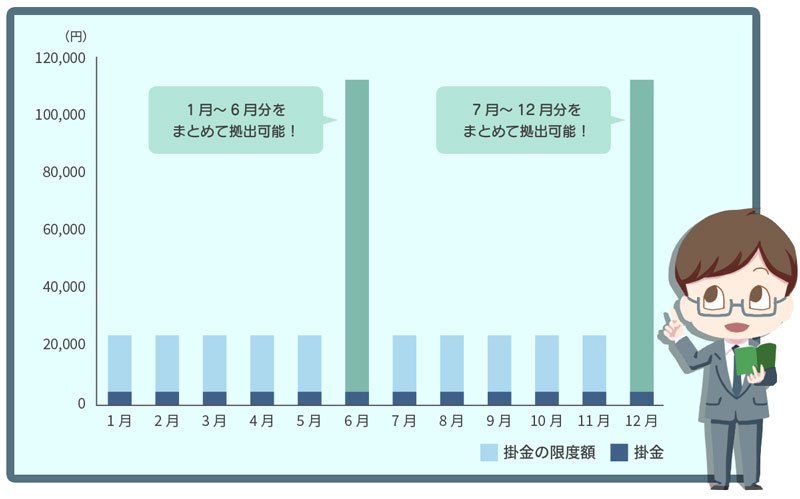

さらに、平成30年より掛金の拠出が年単位で可能となり、任意に決めた月にまとめて拠出できるようになりました。たとえばボーナス月などにまとめて拠出できるため、資金繰りがしやすいという方もいるでしょう。

(ただし、この場合はドルコスト平均法が使えなくなりますので、分散投資効果は落ちます。)

参考:iDeCoの積み立てで、ボーナス月でまとめて拠出する場合

iDeCoは、低価格から拠出が可能で金額や支払月等も変更できるため、無理なく継続して続けることができますね。

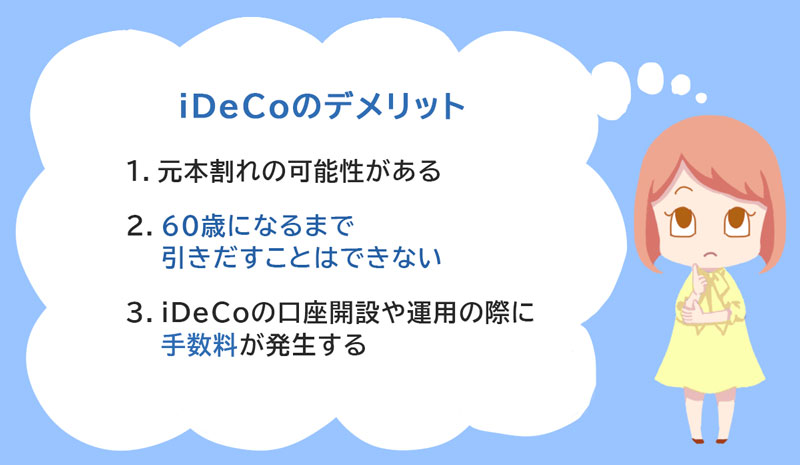

iDeCoのデメリット・注意点

1.元本割れの可能性がある

iDeCoの対象商品は、元本確保型商品である定期預金や保険と、元本変動型商品である投資信託の2種類に分かれます。

投資信託は、運用結果によっては元本割れし積み立て額よりも資産が減る可能性があります。

運用商品や積立金額は自身で決めることがiDeCoの制度となります。運用する金融商品についての知識はしっかりもっておくことが望ましいですね。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

2.60歳になるまで引きだすことはできない

iDeCoは、老後の資産形成を目的とした年金制度であるため、原則60歳になるまで受け取ることができません。

これまで積み立てたお金も運用益も途中で引き出すことはできないのです。例外として、以下の場合は受け取ることが可能です。

- ①加入者が死亡した場合(死亡一時金)

- ②70歳に到達する前日までに高度障害になった場合(傷害給付金)

- ③一定の条件を満たした場合(脱退一時金)

また60歳から年金を受給するには、加入期間が10年以上必要になります。

加入期間と受給可能年齢は下表のとおりです。

| 加入期間 | 受給可能年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1月以上2年未満 | 65歳 |

受給可能年齢になる前に、資金繰りに困らないようきちんと計画を立てておきましょう。

3.iDeCoの口座開設や運用の際に手数料が発生する

iDeCoを利用するにあたり、必ず発生する手数料が次の3点です。

- ①加入時に初期費用として2,829円、国民年金基金連合会(iDeCoの実施者)へ支払う手数料

- ②運用期間中、収納手数料として掛金納付の都度105円、国民年金基金連合会へ支払う手数料

- ③運用期間中、資産管理手数料として月額66円、資産管理サービス信託銀行へ支払う手数料

加入時2,829円と運用時に月額171円(※105円+66円)はiDeCoの必要経費となります。仮に30年間毎月積立を行った場合、61,560円かかるわけです。

※毎月掛金を拠出する場合

その他、運営管理金融機関(iDeCoを申込み積立を行う金融機関)によって加入時や移管時、また運用期間中に別途手数用が発生することもあります。金融機関を選ぶ際には手数料もしっかり確認しましょう。

さらに給付時、年金を受け取る際も都度440円手数料が発生します。受給の都度発生するので、一括で受給するか、年金として分割で受給するか、どちらかで手数料の総額は変わってきます。

参考:iDeCoの口座開設がおすすめの、手数料の安い証券会社

証券会社を選ぶポイントは、以下の通りです。

- ①商品ラインナップ

- ②手数料

| 証券会社名 | 特徴 |

|---|---|

| ・口座管理手数料が無料 ・ラインナップ豊富な2つのコースより選択可 ・対象の投資信託数はオリジナルコース37本、セレクトコース36本 ・セゾン投信が買える |

| ・口座管理手数料が無料 ・対象の投資信託数は31本 ・人気の「楽天バンガードファンド」が買える(楽天のみ) |

| ・口座管理手数料が無料 ・対象の投資信託数は25本 ・ロボアドによるポートフォリオ診断が可能 |

| ・口座管理手数料が無料 ・対象の投資信託数は23本 ・365日店舗で相談可能 |

| ・口座管理手数料が無料 ・対象の投資信託数は26本 ・スマホ操作が可能なiDeCo専用アプリがある |

3) iDeCoとセットで覚えておきたい、税制優遇制度

iDeCoと同様に運用益が非課税となる制度として「NISA」と「つみたてNISA」があげられます。

3つの制度とも、証券会社等の金融機関に専用口座を開設し、金融商品(投資信託や株式等)に投資をして運用を行います。ただし、iDeCoとNISA(つみたてNISA)では管轄が異なるため、制度の方向性に多少違いがあります。

「iDeCo」は厚生労働省の管轄で、公的年金を補完する自助努力による私的年金を充実させ、老後の生活の安定と福祉の向上に寄与することを目的としています。

対して「NISA(つみたてNISA)」は金融庁の管轄で、「貯蓄から投資へ」の流れを確実なものとする自助努力による中長期の資産形成の成功体験を積み上げ、資産形成を定着させることを目的としています。

ここでは、NISAとつみたてNISAの概要を簡潔にお伝えします。iDeCoとNISAまたはつみたてNISAの併用は可能ですので、是非確認しておきましょう。

NISA

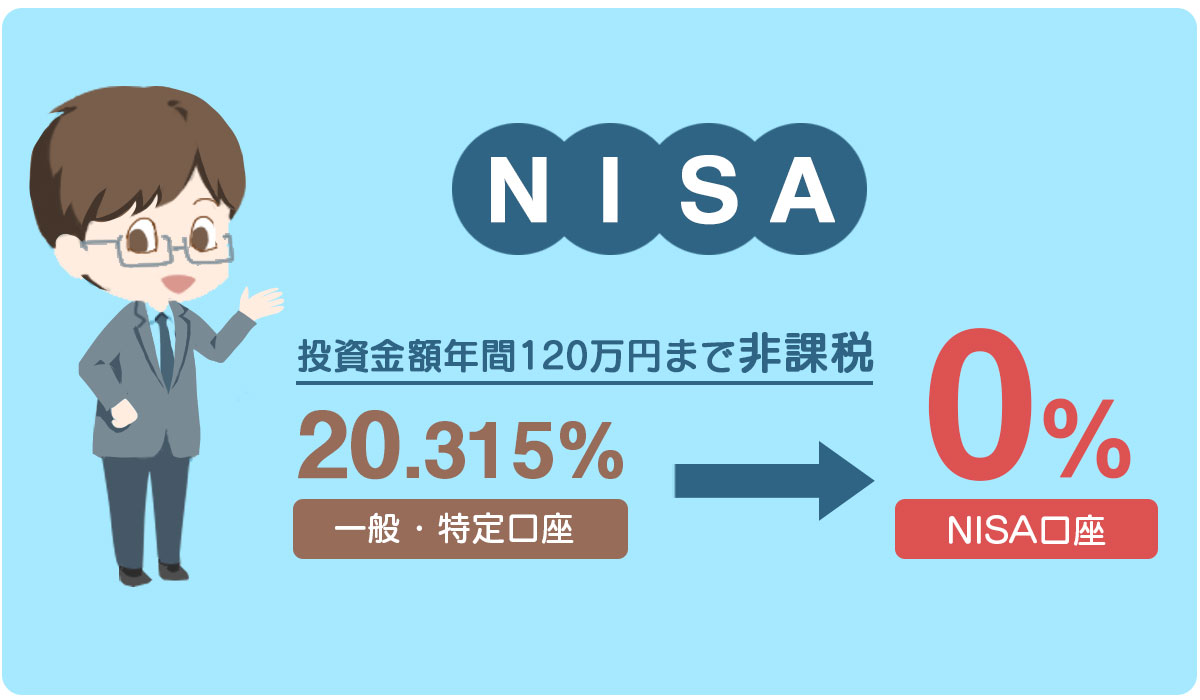

NISAとは、毎年120万円の投資額を上限とし、購入から5年間に得た運用益が非課税となる制度です。

つみたてNISA同様、運用益には通常20.315%の税金が課せられるところ、NISAで運用した場合税金がかからないため利益がそのまま手元に残ります。

2014年1月にスタートし、2020年4月現在、期限は2023年まで、対象者は日本に居住する20歳以上の方になります。

NISAは、国内株、株式投資信託、外国株、ETF(国内・海外)、J-REIT、海外REIT等、幅広い金融商品が対象となります。自身で自由に商品を選択し運用を行います。

なお非課税期間の5年間が終了したら、保有している株式や投資信託等を翌年のNISA枠に移す「ロールオーバー」の制度もありましたが、2019年分以降はできません。5年経過後は、課税口座(特定口座または一般口座)に移管されます。

金融機関の変更や勘定変更も、つみたてNISA同様可能ですが、その年にNISA口座で買付けを行っている場合は、翌年の投資分から変更になります。

いつでも払出しや売却は可能ですが、その分を非課税投資枠に充当することはできません。

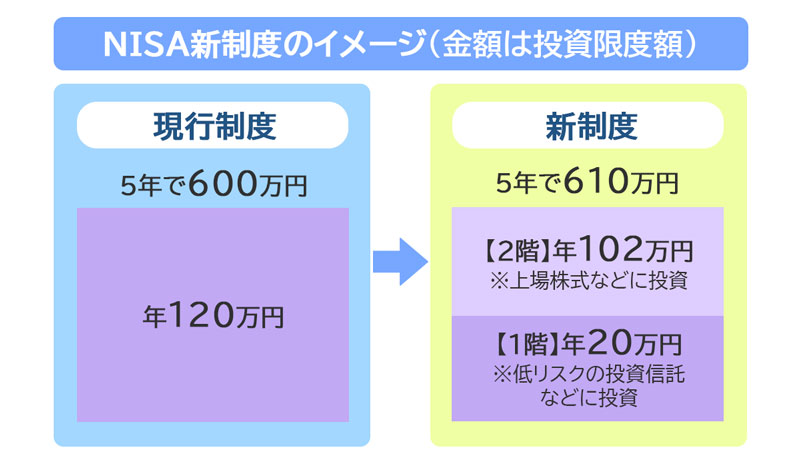

120万円×5年で最大600万円まで投資した分が非課税となる点が、最大のメリットです。

2020年の税制改正により、2024年から5年延長され、2028年になる予定です。

つみたてNISA

つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を行い、運用益はNISAと同様非課税となる制度です。投資対象商品は、信託報酬が低水準の公募株式投資信託とETFに限定されています。

投資期間は2018年~2037年までで、新規投資を行った年から最長20年間、対象の投資信託等で得た売却益や分配金等が非課税となります(令和二年の税制改正になって、2042年までの5年間延長になりました)。

積立投資額は毎年40万円を上限に20年間で最大800万円まで可能です。

投資対象は、信託報酬が低く、販売手数料0円(ノーロード)の低コスト商品であること、また毎月分配金型ではない商品であること、長期投資目的の積立投資であることなどの条件が法令で定められています。

一般NISAとつみたてNISAはともにNISA口座を使いますが、NISA口座は1人1口座と決まっているため、どちらか一方のみとなります。

一般NISAとつみたてNISAは年単位で変更が可能で、翌年の口座変更は10月以降から申請可能です。

金融機関の変更は、申込んだ年にNISA口座で購入しておらず、9月末まで変更手続きが完了していれば当年より変更可能となります。(該当しなければ翌年から)

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

NISA、つみたてNISA、iDeCo比較表

| NISA | つみたてNISA | iDeCo | |

|---|---|---|---|

| 運用商品 | 国内株式・外国株式・投資信託・ETF・REIT | 一部の投資信託とETF(金融庁に届出、受理されたもの) | 定期預金・iDeCo用の投資信託・保険商品 |

| 投資方法 (一括(随時)/積み立て) | 一括/積み立て | 積み立て | 積み立て |

| 換金性(資産の引き出し) | いつでも可能 | いつでも可能 | 60歳まで原則不可 |

| 税制のメリット | 運用益が非課税 | 運用益が非課税 | 積立時の掛金が全額所得控除 運用益が非課税 受取金額の一定額が非課税 |

| 運用期間 | 5年間 | 20年間 | 加入から60歳まで |

| 年間いくらまで投資可能か | 120万円 | 40万円 | 14万4000円~81万6000円(職業や加入している年金制度により異なる) |

3つの制度とも運用益が非課税となる税制優遇はありますが、積み立てたお金が全額所得控除となるのはiDeCoのみです。

60歳まで引き出せないという制限はありますが、税制面ではiDeCoが一番お得ですね。

NISAとつみたてNISAは、iDeCoのように初期手数料や運用時の手数料も一切かかりません。NISAとつみたてNISAの併用はできませんが、どちらかのNISAとiDeCoは併用が可能です。

今後のライフイベントを考慮したうえで資金に余裕があれば、NISA(つみたてNISA)とiDeCoを併用するのはおすすめです。

4)iDeCoがおすすめの人・おすすめでない人

ここまでiDeCoの概要やメリット、デメリットをお伝えしてきました。

iDeCoがどういったものかは理解できたが、自身に合っているのかどうかわからないという方に、ここからはiDeCoがおすすめの人、おすすめでない人についてそれぞれ解説していきます。

個人の年齢や職業、家族構成や資産額も様々なので、将来の資産形成を考えるうえで、運用方針はそれぞれ異なります。自身がどこに当てはまるのか考え、参考にしてみてください。

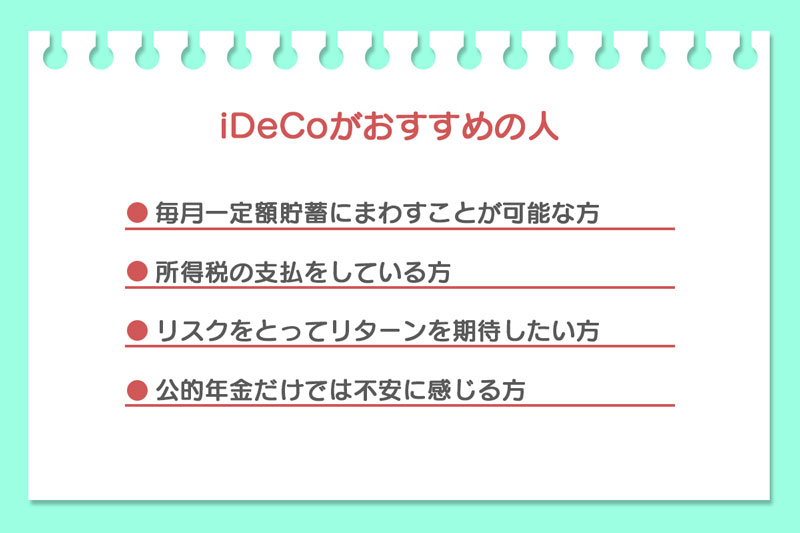

iDeCoがおすすめの人

iDeCoの最大の利点は「税制優遇が受けられる」ということですから、所得税の支払いをしている方にメリットが生じます。

継続的に安定した所得のある会社員や公務員、自営業やフリーランスの方たちが該当します。特に所得の高い方ほど税負担は大きくなるため、iDeCoの税制優遇も大きくなります。

またiDeCoは長期積立が運用方針の軸となるため、長期的に一定額を積み立てることが可能な方が対象となります。主な対象商品となる投資信託は、元本保証のない金融商品となるため、リスクをとってリターンを期待する方におすすめです。

iDeCoは老後の資産形成を目的とした制度であるため、もちろん公的年金だけでは将来不安だという方にもおすすめできます。原則60歳まで解約や引き出すことができない制限があるからこそ、確実に資産を貯めることができます。

以上のことから、iDeCoは収入のあるほとんどの方におすすめできる制度となります。

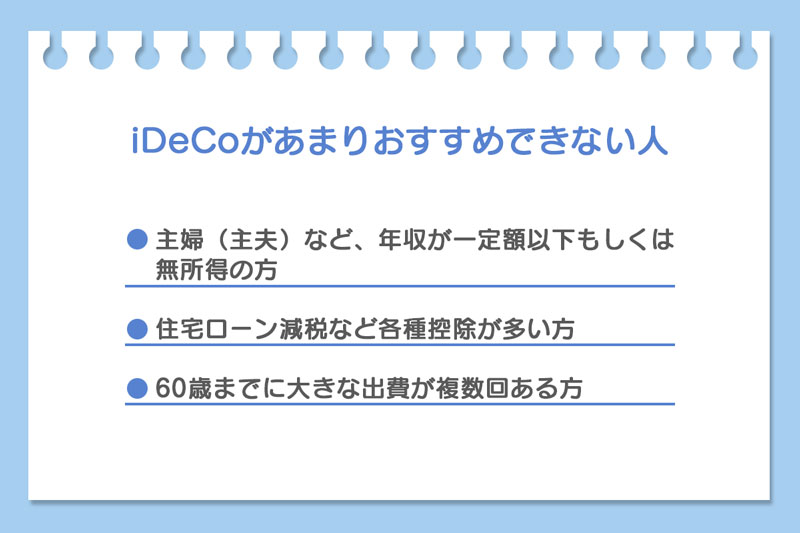

iDeCoがあまりおすすめできない人

iDeCoの「運用益の非課税」や「受給時の控除」といった税制優遇は誰でも適用され節税効果が得られます。

しかし、主婦(主夫)や無職の方のように所得税を支払っていない方は、所得控除を得ることができません。

ただし、専業主婦でも運用益は非課税となるため活用メリットはあります。

このメリットを得るためには、元本保証型の金融商品ではなく株式等のリスク資産を中心にリターンを狙っていく必要があります。

節税効果という観点では、住宅ローンを組んでマイホームを購入し、住宅ローン減税によって所得税または住民税が全額還付される#2の方も同様です。

#1や#2に該当する方が将来のために積立てを検討している場合は、「つみたてNISA」の方がおすすめです。

iDeCoは60歳になるまで引き出しができないため、それまでの間に大きな出費が予定されその分の貯蓄が難しい方にもおすすめできません。

たとえば結婚資金や住宅購入資金、教育資金など60歳未満に想定されるライフイベントにiDeCoを使うことはできません。

また貯蓄が全くない方や借金がある方にもおすすめできません。まずはある程度貯蓄をすること、借金を返済することを優先させましょう。

まとめ)所得税を納めているなら、iDeCoに加入してみよう!

所得税を納めている方、長期積立を検討している方はiDeCoに加入して損はないはずです。

iDeCoは60歳まで引き出すことはできませんが、節税しながら資産を貯められるメリットは非常に大きいでしょう。

どうしても元本割れしたくない方は定期預金を選択するのも一つです。ただし投資信託を選べば、複利効果を得ながら相応のトータルリターンを期待することができます。これを機に投資の基礎知識を学ぶのも良いですね。

老後資金の一助となるよう、早い段階でコツコツ運用することが実を結ぶでしょう。

まずは少額(5,000円)からでもiDeCoにチャレンジしてみてはいかがでしょうか。

この記事を書いた人

この記事の監修者