20代独身男性のこれからの「お金」と「資産」に向けて、大切なポイントは?

20代も後半になり仕事が充実してくると、プライベートの面で意識し始めるのが結婚です。

楽しい結婚生活のことを考えると期待が膨らむ一方で、

「結婚生活にはどれくらいお金がかかるのだろう。」

「自分が家計を支えていけるだろうか。」

「子育て、マイホーム、老後にはどれだけの準備が必要なのだろう。」

という不安をお持ちの男性は多いのではないでしょうか。

国立社会保障・人口問題研究所の調査によると、2015年時点の日本人の平均初婚年齢は、男性で30.6歳、女性で29.1歳となっており(※1)、結婚のための準備は20代後半から始めても早すぎるということはありません。

※1 2015年社会保障・人口問題基本調査(結婚と出産に関する全国調査)現代日本の結婚と出産

ー第15回出生動向基本調査(独身者調査ならびに夫婦調査)報告書ー

国立社会保障・人口問題研究所

このコラムでは、結婚以降の人生でどれくらいのお金がかかるのかを解説していきます。

Index

1)まずは、生涯かかるお金がどれくらいかのイメージを持とう

ここでは生涯の主な出費である生活費、住居費、子供の教育費について見ていきます。

下記のグラフからもわかる通り、生活費、住居費、教育費は人生における大きな出費となっています。

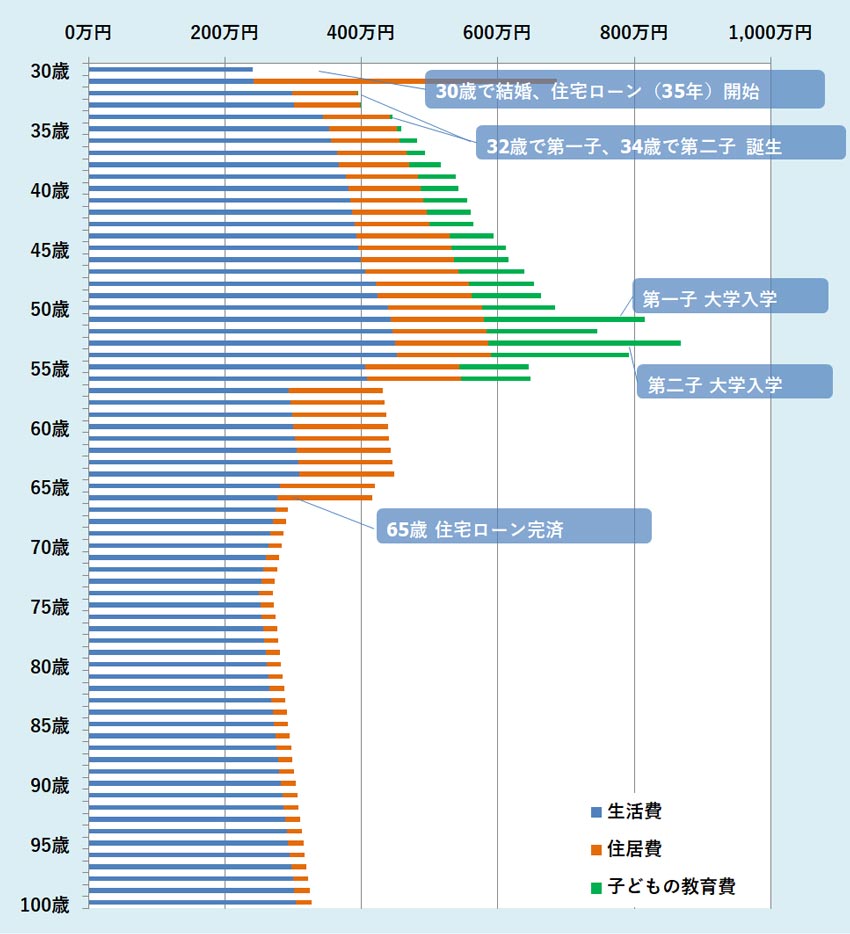

参考:30歳からの夫婦・子ども2人家庭の年間支出イメージ

上記シミュレーショングラフの条件

・30歳で結婚、住宅購入(35年住宅ローン、頭金350万円 毎月10万円・ボーナス時返済なし)

・生活費には養育費も含まれる および、年間0.75%の物価上昇があるものとする

・32歳で第一子、34歳で第二子が産まれる 子供二人とも大学まで進学(高校まで公立、大学は私立)

生活費について注意すべき点は、当たり前のことですが家族が増える程大きくなるという点と、老後も一定の生活費が必要になるという点です。

生活費はわかっているようでもついつい想定以上に大きくなることもあるでしょう。想定を大きく超えないためにも、家計簿アプリなどを上手に利用し、普段の支出を「見える化」しておくことが大切です。

マイホームを購入すると、住宅ローンとその他住居費(管理費、修繕積立金、固定資産税等)の合計が家賃を上回ることもあるでしょう。

長く住み続ければ、ローン完済後は通常持ち家はメンテナンス費用などに限定されるので、住居費は賃貸より軽くなります。

また、早いうちに住宅ローンを組むと、現役中に住宅ローンの大半を返済できる計画になりますので、老後の安心に繋がります。

ただ、ローンを借りすぎると家計が苦しくなるので、ライフプランを踏まえて適正なローン金額にすることが不可欠です。

あわせて読みたい

-

- 永遠の議論テーマ「住宅の賃貸と購入(持ち家)、どっちが良い?」に決着を!

- 1)住宅の賃貸と購入(持ち家)、お金がかかるのはどっち? どちらを選択したとしても、まず気になるのが住宅にかかるお金です。 ...

教育資金は公立か私立かによって大幅に金額が異なります。

上記シミュレーションでは、高校までは公立、大学は私立となっているため、子供が大学に入るタイミングで教育費が急上昇し、年間の支出の合計額が750万円を超えています。もし、手取り収入で支出が補えない場合、貯蓄から取り崩す必要があります。

中学、高校も私立で試算をすると、教育費の急上昇の山がもっと早く訪れることになります。

教育資金は、早くから進学の方針と貯蓄の計画をじっくりと家族で話し合う必要があります。

参考:教育資金の目安

| 公立 | 私立 | |

|---|---|---|

| 幼稚園(3年) | 約67万円 | 約158万円 |

| 小学校(6年) | 約192万円 | 約959万円 |

| 中学校(3年) | 約146万円 | 約421万円 |

| 高等学校(3年) | 約137万円 | 約290万円 |

| 大学(4年) | 約244万円 | 約459万円 |

(千円以下切り捨て)

(出典)幼稚園、小学校、中学校、高等学校:文部科学省「平成30年子供の学習費調査の結果について」

私立大学:私立大学等の平成30年度入学者に係る学生納付金等調査結果について

公立大学:国立大学等の授業料その他の費用に関する省令

(2020年8月5日検索)を上記資料を基に筆者作成

あわせて読みたい

-

- 子供が成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費

- 1)まずは、子供を育てるうえでかかる費用の概算イメージを持とう 子供ひとりにかかる費用は、出産から15年間でおおよそ1,900万円以上かかる? はじめ...

老後の資金は、どれだけ貯めておくと良いの?

2019年の家計調査報告によると、平均的な年金暮らしの家庭の支出は月に約27万円である一方、年金等による平均収入は月に約22~3万円と、毎月約5万円の不足が生じている状況です(※2)。

※2 家計調査報告(家計収支編)2019年(令和元年)平均結果の概要(2020年8月5日検索)

毎月5万円の不足がある状態で、仮に65歳から30年間生活した場合、どれくらいマイナスの金額になるでしょうか。

ざっと計算すると、3万円×12ヶ月×30年でおおよそ1,800万円となります。──あくまで平均に基づいた試算になりますが、老後の資金として約2,000万円が必要になってくるということですね。

一方で、老後に「ゆとりあるくらし」を望む場合、生活費は月に約36万円(※3)必要と言われているので、高齢夫婦の平均的な月の収入24万円との差し引きした月の不足額は約12万円となります。

公的年金受給年齢である65歳時点での平均余命は男性で85歳、女性は90歳(※4)です。これを基に不足額を計算すると、男性の平均余命までで2,880万円、女性の平均余命までで3,600万円用意しておく必要があることになります。

(※3)生命保険文化センター「老後の生活費はいくらくらい必要と考える?」 (※4)厚生労働省 平成30年簡易生命表の概況

退職後は多少支出が減少するため、通常生活費は現役時代の7割程度で見積もります。しかし、支出は個人差があり、また退職してすぐに3割も減るわけではないので、どのような生活スタイルを送るかを計画しておくと良いでしょう。

以上の試算は現行の制度を基に計算しています。

少子高齢化がさらに進むことで、支える側の現役世代が減少し、年金を受け取る側の高齢者はますます増加していく傾向にあります。さらに長生きをする人が増えるほど、年金制度は逼迫します。

今の現役世代が高齢になる頃には、年金支給開始年齢は現在より引き上がっている上、支給額も低くなっている可能性は否定できません。

老後の資産形成は、現在想定される年金受給額だけに頼りきってしまうことなく、早いタイミングで自助努力で行っていくことが大切です。

2) 20代のうちは、「自己投資」をメインに!

20代は、一般的には収入も資産もまだそれほど多くないため、自己投資をためらう人もかなりいるのではないでしょうか。

しかし、20代は自己投資に絶好の機会とだと言えます。20代にスクールや留学等に多少の支出をしても、その後収入が伸び、自己実現ができるならば、その支出は投資だったと言えます。

なんといっても収入アップが一番将来のキャッシュフローに与える影響が大きいので、5年後、10年後、20年後の実現したい将来像を想像し、若いうちに稼ぐ力を養っておくために時間やお金などのリソースを割くことが非常に重要になってきます。

あわせて読みたい

-

- 「とにかく収入・年収を増やしたい!」世帯年収アップを目指す際の行動3つ

- 1)現在の年齢層別の「平均世帯年収」は はじめに、現在の国内の「平均年収」はどれくらいなのか見ていきましょう。 ...

まずは、自身が「どういう暮らしをしたいか」をイメージする

適切な自己投資をするためには、将来どんなことを実現したいのか、そのためにどんな自分になりたいのか、かつそのために必要な収入はいくらなのかをイメージしておくべきです。

つまり、自己実現に向けての、「望ましい将来像」を描くということです。

もちろん、望ましい将来像を描いてそれがすぐに実現する訳ではありません。だからこそ、20代の若いうちからイメージを育み、それに向けて突き進んでいくために順序だてて取り組んでいくことが大切なのです。

また、そうすることによって、「いま現在するべきことは何か」が見えてくるでしょう。

例えば、「スキルと経験を付けて、35歳までに年収1,000万円を目指したい。また、結婚後は郊外に庭付きの自宅を建てて家族との時間を大切にしたい」という目標であれば、現在の年齢から35歳までを逆算して、今後どの程度の昇給ペースをしていく必要があるかが明確になり、更には住居の物件価格はいくらが目安で、住宅ローンは毎月いくらかかるのかまでイメージしやすくなるでしょう。

今の勤め先の収入では自己実現が難しいなら、自己投資を積極的にどんどん行うことで能力を高めていき、待遇の良い企業に転職しキャリアアップと収入アップを図っていくことが考えられます。

また、「海外で暮らしたい。」「会社を早期リタイアし自由に暮らしたい。」など、20代が掲げられる自己実現の目標は自由で無限に広がっています。

大切なことは、現実的な計画を立て、行動するということです。

希望する収入に到達するために、今からやっておく行動は何かを明確にする

では、具体的な自己投資にはどのようなものがあるのでしょうか。

本業での収入アップを目指すとしたら、資格、語学、ビジネススキル、その他ヒューマンスキル等、様々あるでしょう。

例えば、今の会社で希望する収入までには昇格が必要、ということであれば、そのためには営業成績が必要なのか、社内試験で論文を書くことが必要なのか、資格が必要なのかを確認をする必要があります。

営業成績が必要になる場合は、商品・サービスへの知識と交渉スキルを高める必要があるでしょう。また、論文試験に自信がなければ、文章の書き方を学ぶ必要があるでしょうし、資格が必要な場合はその為の学習時間を確保しなければなりません。

または、会社組織でステップアップしていくことを望む方は「上司から気に入られる(信頼を得る)」ためのコミュニケーション力や折衝力はとても重要になります。

どの組織においても、ときに人間関係で(自身の価値観にとって)理不尽と感じる場面に遭遇することがあるものです。その際に、ご自身は何を優先してその問題を対処していくかを考え、かつそのために必要なスキルが何かを心得ておくことも、組織でサバイブしていくうえで大切なことです。

目の前の仕事に忙殺され、これら自己投資に時間を割けないのであれば、一度立ち止まってご自身の時間の使い方について考えてみる必要があります。

「自己投資の時間をうまく作れない…」という場合は

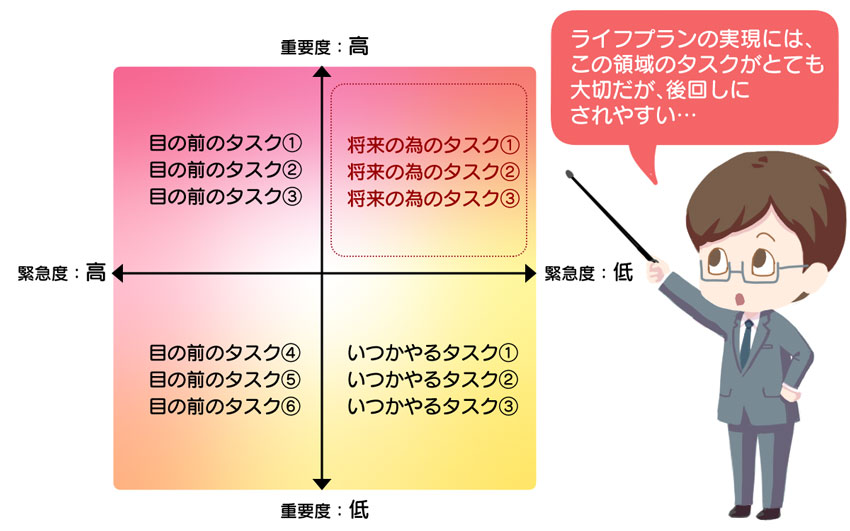

時間の使い方の振り返りについては、以下の「重要度・緊急度のマトリックス」を活用してみると良いでしょう。

上記マトリックスは、現状のタスク(仕事内容ややるべきこと)を「重要度」を縦軸、「緊急度」を横軸に区切り、整理する際に用いられるものです。

往々にして起こりえるのは、左上の「重要度:高 緊急度:高」のタスクのみに目が行ってしまって、左上の「重要度:高 緊急度:低」のタスクへの意識が薄くなってしまっている状態です。

「自己投資」をしっかり行うのなら、左上の「重要度:高 緊急度:低」のタスクへの意識をしっかり高めるべきです。

もし「忙しくてなかなかそこに目を向けられない」ということでしたら、ご自身の望ましい将来を実現するためにも一度働き方の見直しを検討することをおすすめします。

「副業」について

最近は副業を認める会社も増加しています。

給与だけでは希望の収入に到達できないというなら、スキルを生かして副収入を得る手段を考える必要があるかもしれません。

「人からお金を取れる程のスキルはない。」ということであれば、無償で仕事を引き受けることでスキルを磨くのも、時間を使った自己投資です。

仕事で疲れた上に、業務時間外で副業を行うことは、心身共に疲弊しますが「若い時の苦労は買ってでもせよ。」という言葉があります。無理のない範囲で検討しましょう。

努力すれば必ず報われるとまでは言いませんが、努力はあなたを裏切りません。成功者は、自己実現のため見えないところで必ず努力を重ねています。

未来を見据えて自己投資を行うことは、必ずあなたの市場価値を高めます。

仮にすぐに思った結果に繋がらなくても、努力していると投資した時間やお金を回収できるチャンスは巡ってくると信じて行動を起こしてください。

あわせて読みたい

-

- クラウドソーシングでの上手な稼ぎ方は?初心者が副業で稼ぐ具体的な方法

- 1)そもそも、クラウドソーシングとはどんなもの?主なお仕事内容は? クラウドソーシングとは、インターネットを通じて仕事の発注者(クライアント)が、不特定多数の人から受注者(...

3) 投資はいつぐらいから、どんな風に始めると良い?

投資の方法には、長期投資と短期投資があります。

10年後以降のためにまとまった資産を作りたいと言う場合は、長期投資が有効です。

一方で、株やFXのトレーディングで生活をすることに憧れている、という方であれば、短期売買を学ぶのも1つです。ただ、短期売買は、投資先の成長に期待するというよりは、お金儲けに徹する投機的な要素を含んでいることを忘れてはいけません。

ここでは、まず長期投資について解説を進めていきます。

早いうちから「積み立て型」の投資を始めるのがおすすめ

「投資には興味があるけど、資産が減ることが不安」

「長期的にお金を増やしていきたい」

「今はそんなに大きなお金はないけれど、小額から投資を始めていきたい」

という方にお勧めの方法が「投資信託での積み立て投資」です。

投資信託での積み立て投資は、長期間にわたって、毎月、毎週、毎日というように間隔を決めて同額の投資をしていく方法です。

投資信託とは

投資信託とは、個人投資家等から資金を集めファンドを形成し、投資の専門家(プロ)がファンドマネージャーとなり運用を行うことをいいます。

さまざまな金融商品(株式、債券等)や国(国内・国外)に向けて投資ができるため、手軽に分散投資が可能です。また少額から投資ができるため、投資初心者や積立てにも適した金融商品です。

投資信託は株式と同じで、毎日値動きしていきます。ですので、基本は「価格が低い時に買って、高い時に売る」ことによって利益を得られます。

一方で、積み立て投資は、自動的に定額で投資信託を買っていく方法なので、価格が上がっている時だけでなく、下がっている時も買うことになります。

この買い方によって、投資信託の価格が半額に下落した場合、同じ投資金額で下落する前の2倍の数量を買うことができるのです。

積み立て投資だと、価格が低い時ほど多くの数量を買い続けることになるため、平均の購入単価を抑えられる効果があります。

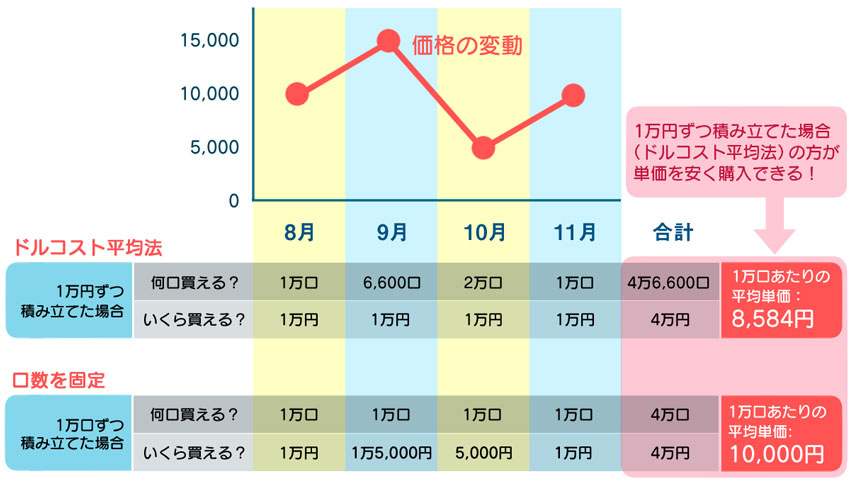

この購入方法を「ドルコスト平均法」というのですが、以下具体例を挙げましょう。

ドルコスト平均法による購入例

上記図は、商品価格が8月:10,000円、9月:15,000円、10月:5,000円、11月:10,000と値動きをした際に、ドルコスト平均法で積立購入した場合と口数を固定して購入した場合を比較したものです。

ドルコスト平均法で購入した時の方が、口数を固定して購入した場合よりも平均単価が下がっていることが確認できます。

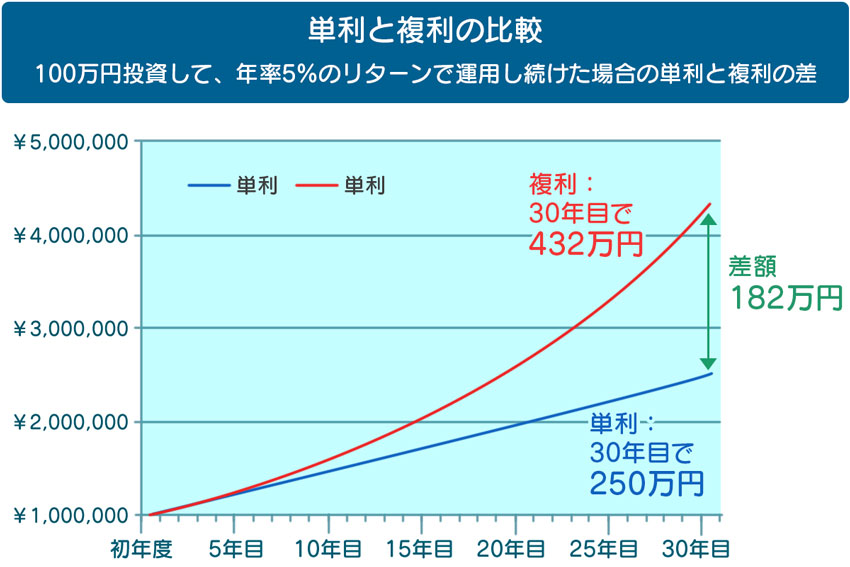

また、投資信託は、長期で投資を継続することで複利効果が得られます。この複利効果を得ることで、長期で資産を大きく増やすことが可能なのです。

複利とは

「複利」とは、一定期間ごとに利息を元手となるお金(元金・元本)に組み入れ、それに対して利息を計算する方法です。投資による複利では、利息分が再投資されることになります。

利息を元本に含めずに計算していく方法を「単利」といいます。単利と複利を比べると、当然複利の方が最終的な金額は大きくなります。複利はいわば利息が利息を生む仕組みとなっており、運用期間が長くなるほどその効果は大きくなります。これを「複利効果」といいます。

また、「投資には興味が持てたけど、投資できる資金がない。」という方でも安心してください。ネット証券を使えば、100円から積立投資ができます。

まずは、銀行口座からの引き落としで積立投資をスタートすることをお勧めします。

お金を使ってしまう前に貯蓄や投資に回す分のお金を引いてしまえば、強制的に貯蓄・投資ができます。

お金が貯まる人はこのように、仕組みを構築しています。

「投資で大きな収益を目指したい!」という方は

まずは資産形成のために最低限の投資をやっておきたいという方は、小額から積立投資を始め、コツコツと続けることがおすすめです。

初めは、日経平均株価などのわかりやすい指標と連動する投資信託などから積み立て投資を始め、徐々にアメリカの株式指数に連動するタイプなども見ていくと良いでしょう。

投資について、興味・関心が強く、前向きに新しいことを学んでいきたいという方は、短期運用に挑戦するのも良いでしょう。

ただし、前述の通り「短期運用は、お金儲けが目的となるため投機的な要素」があります。

そのため、長期の積立投資は続けながら、10万、100万円等の余裕資金の範囲で行うことが大切になります。思惑と反対に動くと、大きな損失を被る可能性があるばかりか、最悪なくなってしまうこともあるためです。

株やFXの短期運用で成功するためには、新しい経済情報を素早く入手することが必要です。経済に詳しくなれるというメリットがある一方、損失の可能性もしっかりと認識して取り組んでください。

金額の範囲を決めて短期運用を楽しむことは、長期投資にも役立つ経験になるでしょう。

4)20代から始める資産運用のおすすめプラン

20代で初めて投資をしてみるという方は、まずは投資信託から始めてみることをおすすめします。

投資信託は、株に投資をしているものばかりでなく、不動産や金の価格に影響されて価格が上下するものなど種類が様々です。

その上、100円や1,000円などの小額から投資ができますので複数の種類の投資を経験することができます。

投資信託に小額の投資を行うことで価格の変動を体感し、徐々に個別の株式などのよりリスクの高いものに挑戦していく順が正攻法と言えます。

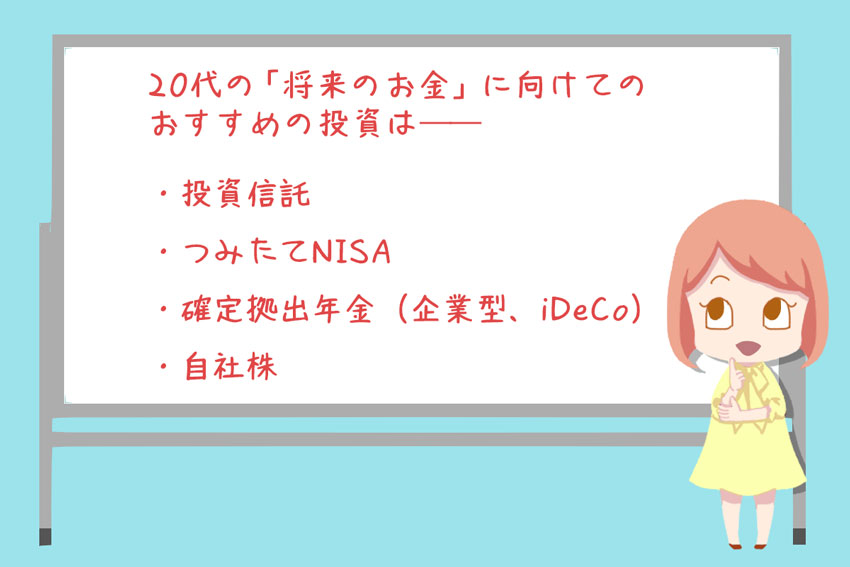

20代から「これからの将来」を意識してはじめたい、おすすめの投資は──

日本人の個人金融資産の約半分は円預金となっており、国をあげて「貯蓄から投資へ」を促す動きがあります。

そのため、日本では投資の初心者を支援するための税制の優遇制度があります。

ここからは、投資信託を利用し、つみたてNISA、iDeCo、などの税制優遇制度を活用する方法と個別株に有利な条件で投資できる持株会の制度について解説します。

投資信託

投資信託は、小額で様々な対象への投資を実現できる点が魅力的です。

また、最近は買う時の手数料や売る時の手数料がかからないタイプの商品も多数存在し、運用資産から差し引かれる「信託報酬」というランニングコストもかなり低率ものが増えてきました。

休日を除いていつでも換金手続きができる点も利便性が高く長所と言えます。

具体的には、現役時代に投資信託でコツコツ積み立て投資を行い、老後は運用を継続しながら好きな金額を売却して使っていく、ということが可能になっています。

若いうちは小額で始め、収入が増えてきたら積立額を増額し、家計が苦しくなったら減額するなど、状況に合わせて柔軟に積み立て額を調整できるのもメリットです。

投資信託は、資産の形成にも、資産の取り崩しにも利用しやすい仕組みになっています。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

つみたてNISA

つみたてNISAは、投資信託で得た運用益(値上がり益や分配金など)が非課税となる制度です。

本来、投資信託を売った時の税金は、利益に対し20.315%が課税されます。

例えば、100万円の利益が確定したら、203,150円が税金として引かれてしまうということです。

しかし、つみたてNISAを利用して投資をする場合、年間40万円の投資枠までは20年間運用益が非課税となります。

20年間、毎年40万円分使用することができるので、合計800万円を非課税で投資することができます。もし800万円の投資で合計400万円の利益が発生した場合、本来は812,600円が税金として引かれますので、つみたてNISAを利用するか否かで運用後の手取り額が大きく変わることになります。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

確定拠出年金(iDeCo、企業型)

老後の資産形成について不安な方、今から対策を取っておきたいという方は「確定拠出年金」の活用を検討すると良いでしょう。

確定拠出年金には、個人が加入する「iDeCo」と企業が用意する「企業型確定拠出年金(企業型DC)」があります。

iDeCoは、個人型確定拠出年金の略称です。積み立てた資産を自分の判断で運用することができ、税制優遇が大きい制度です。

iDeCoの税制優遇は以下の通りです。

①運用益が非課税になる

通常運用で得た利益に対して20.315%課税されるところ、非課税となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③掛金の全額が所得控除となる

掛金は「全額所得控除」となり、所得税・住民税が軽減されます。

iDeCoも毎年の積み立てができる限度額が決まっています。会社員は企業年金制度の有無によって年14.4万円〜27.6万円、公務員は14.4万円、専業主婦は27.6万円、自営業者は年81.6万円となっています。

(こちらのサイトで加入診断ができます。)

iDeCo公式サイト iDeCoをはじめよう

iDeCoの留意点は、年金制度という理由から60歳まで引き出せないこと、資産を預かる証券会社によっては、運用管理手数料がかかる場合があること、などがあげられます。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

企業型確定拠出年金(企業型DC)は、企業が掛金を毎月拠出し(積立て)、従業員が金融商品の選択や資産配分など年金資産の運用を行う制度です。

積立てた資産は原則60歳以降に、「年金(分割)」か「一時金(一括)」で受け取ることができます。

iDeCoと同様に60歳まで引き出すことはできません。受け取る金額も運用実績に基づきます。企業が出す掛金に従業員が掛金を上乗せする「マッチング拠出」という制度を導入している企業もあります。

このほか、「選択制DC」(選択制確定拠出年金)があります。

選択制DCとは、給与またはボーナスを原資として、前払い退職金で受け取るかDCに拠出するかを従業員が選べる制度です。

さらに企業型DCは、iDeCoと同様に以下のような税制優遇が3点あります。

①運用益が非課税になる

通常運用で得た利益に対して約20%課税されるところ、非課税となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③マッチング拠出した場合の掛金が控除される

従業員が上乗せした掛金は「全額所得控除」となり、所得税・住民税が軽減されます。

以上のようにiDeCoまた企業型DCは税制優遇によるメリットが大きいので是非活用したい制度です。

特に企業型DCについては、これから転職活動をされる方は転職先の企業がDCを導入しているかについてもチェックしてみると良いでしょう。

自社株

上場企業にお勤めの方は、従業員持株会の制度を利用されると良いでしょう。

多くの上場企業には、給与天引きで自社の株式を買っていく持株会制度があります。

持株会のメリットは、以下の通りです。

- 手数料がかからない

- 投資金額の5〜10%程度(会社による)の奨励金がある

(例えば、30,000円積み立てた場合、3,000円分を会社が上乗せし、33,000円分の自社株を買うことが出来る) - 本来なら数10万円以上の単位でないと買えない株を、数千円単位で買うことができる

- 100株になったら、いつでも売れる

- 配当が再投資される場合、複利効果が働く

また、持株会であれば定期的な買い付けのため、インサイダー取引になることはありません。会社が将来成長し、株価が上がっていくという風に考えるなら、是非活用しましょう。投資信託と同じく、一口1,000円などからと少額で始められ、長く積み立てしていくことが可能です。

持株会を利用する場合の注意点は、長く続けていると自社株の資産に占める割合が大きくなってしまうことです。

個人資産の3分の1が勤め先の株、という状態で万が一お勤め先が倒産してしまったら、資産の3分の1が消えてしまうことになります。資産全体のバランスを考えて金額を決めたり、ある程度自社株が増えたら売却して減らすなど、工夫しましょう。

まとめ)20代から「人生のお金の計画を立てる」ことがとても大事!

「キャリアアップし、収入を上げていけるのだろうか」

「結婚したら、自分が家計を支えていけるのか」

「結婚したら自由に使えるお金は無くなってしまうのか」

など、20代の男性は将来の不安を抱えていることと思います。

しかし、この記事で紹介したように、「これからのお金の不安」を解消するためには、将来かかるお金の具体的なイメージを持つことが大切です。

将来の生活費、住宅資金、教育資金を確認しておくことで、自由に使えるお金、投資に回せるお金を把握することができます。今後の人生で必要な支出を確認した上で、資産形成は一歩ずつ進めていくと良いでしょう。

20代のうちに自己投資を行い将来の収入を増やせば、キャリア上の自己実現と希望するライフプランの実現ができるでしょう。

また、将来の資産形成は、若いうちからのコツコツ積立投資を行うことが大切になります。

日本では、学校教育で、人生にまつわるお金について詳しく学ぶ機会がありません。

社会人としてキャリアアップを考えると同時に、将来のライフプランを踏まえ、一度じっくりとお金の貯め方、使い方、増やし方について考えてみてはいかがしょうか。

また、これから結婚を考えている方は、パートナーとなる人がこのようなお金の計画や結婚後の働き方についてじっくりと話し合える人か見極めることも、安心した結婚生活を送るうえで大切になるでしょう。

この記事を書いた人

この記事の監修者