今さら聞けない?国民年金・厚生年金の仕組みをやさしく&わかりやすく解説

人生100年時代といわれる今、老後の支えとなる「公的年金」がきちんと支給されるかについて、不安を抱えている方も多いのではないでしょうか。

公的年金は、日本国民すべてが加入義務のある制度ですが、その仕組みは複雑で、概要をきちんと理解されている方は少ないかもしれません。

65歳からの老後の生活が長期化する現代で、年金制度の概要を知っておくことはとても大切です。

今回はそんな公的年金について、わかりやすく解説していきたいと思います。

これから長い人生、しっかりとしたライフプランを立て、安心して歳を重ねていきたいですよね。

そのためにも公的年金をきちんと理解しておきたいものです。是非参考にしてみてください。

Index

1)公的年金(国民年金・厚生年金)は、人生のリスクを総合的に保証する仕組み

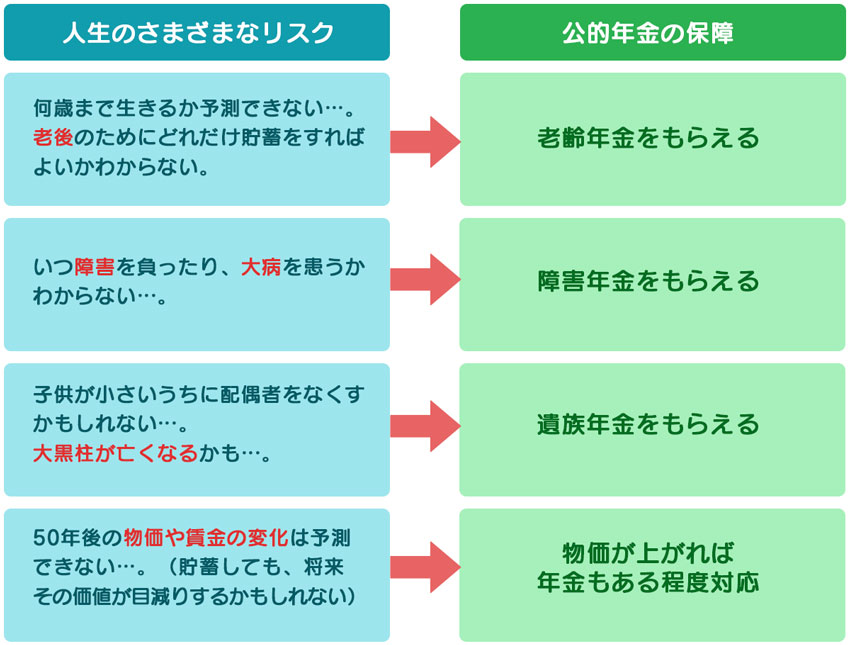

公的年金は「老後の生活を支えるもの」と思っている方は多いと思いますが、実はそれだけではありません。

思いがけないケガや病気で働けなくなったり、一家の大黒柱(生計維持者)が家族を残して死亡してしまったときなど、人生における不測の事態の生活保障も担っています。

公的年金は国民の生活を支えるための保険であり、何らかの事情によって収入を得られなくなってしまった際のセーフティーネットの役割を果たしているのです。

以下の図は、公的年金による保障にどんなものがあるか、まとめたものです。

「老齢年金」は、65歳に達した(老後を迎えた)方に支給され、生涯受給することができます。

「障害年金」は、ケガや病気で働けなくなり障害認定を受けた方に支給されます。

「遺族年金」は、生計維持関係にある被保険者の死亡によりその遺族に支給されます。

さらに、公的年金は物価や現役世代の賃金の変動に応じて年金支給額を改定する制度を導入しています。

将来、今よりお金の価値が下がるインフレが起きれば、物価や賃金も上昇することとなり、貯蓄や積立金の価値が低下してしまいます。そのようなインフレリスクを考慮し、実質的な価値が保障された年金を受給することができる仕組みとなります。

つまり、物価が上がれば年金の受給額もある程度上がるということになります。

以上のように、公的年金は人生のさまざまリスクに備え、すべての人が安心して生活できるよう国が制度化したものなのです。

公的年金の給付対象

では次に、「老齢」「障害」「死亡」と3つの事態に備えた公的年金の給付についてそれぞれ解説していきます。もし自身や家族がそのような状況になったとき、知っておきたい大切な保障制度です。

- 老齢年金の給付

- 障害年金の給付

- 遺族年金の給付

老齢年金

老齢年金は、国民年金から給付される「老齢基礎年金」、厚生年金から給付される「老齢厚生年金」があります。その名のとおり老後の生活を支えるもので、現制度では65歳に達したら受け取ることができます。

一般的に「年金」というとこちらの老齢年金を指すことが多いでしょう。

老齢年金の制度および仕組みについては、「3)年金は、結局どれだけ払って、どれだけもらえるの?」以降で詳しく説明していきます。

障害年金

障害年金は、病気やケガで働けなくなり、収入が得られなくなってしまったときの支えとなるものです。

国民年金から給付される「障害基礎年金」、厚生年金から給付される「障害厚生年金」があります。

それぞれの給付条件と給付額は以下の通りです。

障害基礎年金(国民年金から給付)

| 給付条件 | 障害要件: 1~2級までの障害の認定基準に当てはまること 初診日要件: 初診日に国民年金に加入していること ※1 保険料納付要件: 以下のいずれかの要件を満たしていること ①初診日の前々月まで、加入期間の2/3以上で保険料を納付していること ②初診日に65歳未満であり、前々月までの1年間に保険料の未納がないこと ※1 初診日が20歳前や60歳以上65歳未満など、国民年金に未加入で日本に住んでいた場合も含む |

|---|---|

| 受給額 | 1級:781,700円×1.25+子の加算 2級:781,700円+子の加算 子の加算: ・第1子・第2子 各 224,900円 ・第3子以降 各 75,000円 子とは次の者に限る ・18歳到達年度の末日(3月31日)を経過していない子 ・20歳未満で障害等級1級または2級の障害者 |

参照:日本年金機構「障害基礎年金の受給要件・支給開始時期・計算方法」(更新日:2020年4月1日)

障害厚生年金(厚生年金から給付)

| 給付条件 | 障害要件: 1~3級までの障害の認定基準に当てはまること 初診日要件: 初診日に厚生年金に加入していること 保険料納付要件: 以下のいずれかの要件を満たしていること ①初診日の前々月まで、加入期間の2/3以上で保険料を納付していること ②初診日に65歳未満であり、前々月までの1年間に保険料の未納がないこと |

|---|---|

| 受給額 | 1級:報酬比例の年金額×1.25+配偶者の加給年金 2級:報酬比例の年金額+配偶者の加給年金 3級:報酬比例の年金額(最低保証額:584,500円) 障害手当金(1回限り):報酬比例の年金額×2(最低保証額:1,169,000円) 報酬比例の年金額の算出:  |

参照:日本年金機構「障害厚生年金の受給要件・支給開始時期・計算方法」(更新日:2020年4月1日)

障害基礎年金においては、20歳前や60歳以上65歳未満など、国民年金に加入していない期間でも受給できることも押さえておくと良いでしょう。

ただし、60歳以上65歳未満の方は、前述の「給付条件」に記した保険料納付要件を満たす必要があります。また、20歳前の場合は、受給は20歳になって障害認定を受けてからとなります。

遺族年金

遺族年金は、一家の稼ぎ手である生計維持者が死亡した場合の、遺族の生計を助けるための給付になります。

老齢年金や障害年金は公的年金の加入者本人を保障するものでしたが、遺族年金は加入者が亡くなった後に、残された家族の生活を支えるものです。受給対象となるのは、亡くなった年金受給者もしくは年金加入者の配偶者や子ども等になります。

遺族年金には、国民年金から給付される「遺族基礎年金」、厚生年金から給付される「遺族厚生年金」があります。

それぞれの給付条件と給付額は以下の通りです。

遺族基礎年金(国民年金から給付)

| 給付条件 | 1)国民年金の被保険者が亡くなったとき※1 2)老齢基礎年金の受給資格期間が25年以上ある方が亡くなったとき ※1 保険料納付済期間(保険料免除期間を含む。)が加入期間の3分の2以上あること |

|---|---|

| 対象者 | 亡くなった被保険者の 1)子どものいる配偶者 2)子ども※2 ※2 子とは次の者に限る ・18歳到達年度の末日(3月31日)を経過していない子 ・20歳未満で障害年金の障害等級1級または2級の子 |

| 受給額 | 781,700円+子の加算 子の加算 第1子・第2子 各 224,900円 第3子以降 各 75,000円 |

参照:日本年金機構「遺族基礎年金(受給要件・支給開始時期・計算方法)」(更新日:2020年4月1日)

遺族厚生年金(厚生年金から給付)

| 給付条件 | 1)厚生年金の被保険者が亡くなったとき ※1 2)老齢基礎年金の受給資格期間が25年以上ある方が亡くなったとき 3)1級・2級の障害厚生(共済)年金を受けられる方が亡くなったとき ※1保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上あること |

|---|---|

| 対象者 | 亡くなった被保険者の 1)妻 ※2 2)子、孫 ※3 3)55歳以上の夫、父母、祖父母 ※4 ※2 子のない30歳未満の妻は、5年間の有期給付となります ※3 18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の方 ※4 支給開始は60歳から。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できます |

| 受給額 | 報酬比例の年金額×4分の3 報酬比例の年金額の算出:  |

参照:日本年金機構「遺族厚生年金(受給要件・支給開始時期・計算方法)」(更新日:2020年4月1日)

遺族年金で注意したいのは、「遺族基礎年金」について、妻は子どもがいる場合でないと支給されないということです。

「遺族厚生年金」の場合は、子どもの有無に関わらず妻は遺族年金をもらえます。ただし、妻が30歳未満の場合は5年間の有期年金となります。

その他、遺族厚生年金については「中高齢寡婦加算」といって、妻が次のいずれかに該当する場合40歳から65歳になるまでの間、年586,300円(2020年基準)が加算される制度があります。

- 夫が亡くなったとき、妻が40歳以上65歳未満で、生計を同じくしている子がいない場合

- 遺族厚生年金と遺族基礎年金を受けていた子のある妻が、子が18歳到達年度の末日に達した(障害の状態にある場合は20歳に達した)等のため、遺族基礎年金を受給できなくなった場合

これからのライフプランにおいて、死亡保障を設計する際は、一般的に遺族年金の算出からスタートします。

2) 国民年金と厚生年金のしくみ

年金制度はどういった仕組みになっているのでしょうか。

すべての人の生活上のリスクを保障するためには、多額の資金が必要となります。公的年金制度を維持するための資金はどこから集め、どのように運営されているのでしょうか。

ここでは、公的年金の仕組みについて説明していきたいと思います。

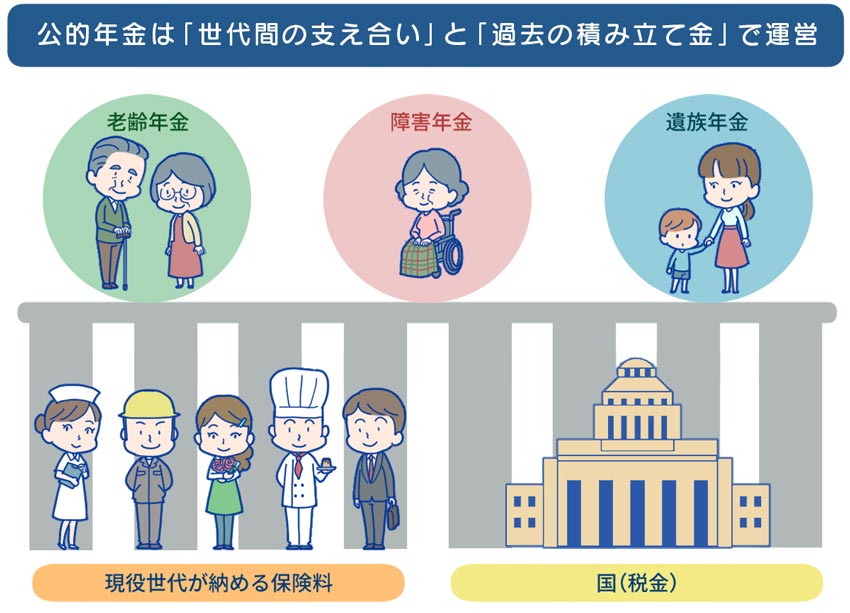

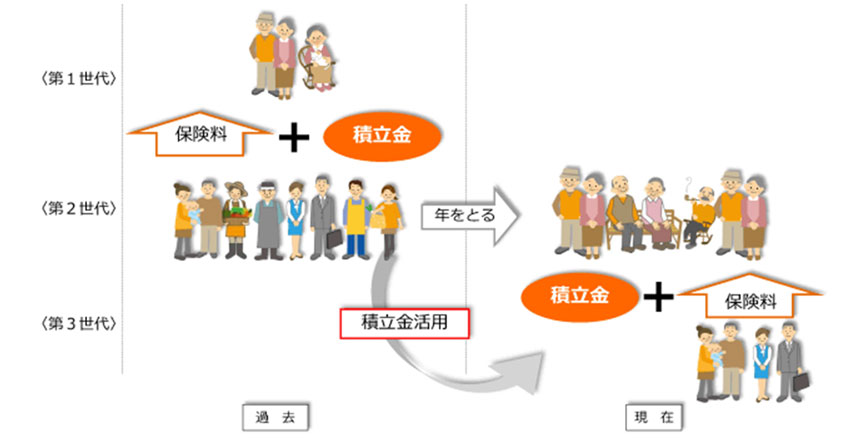

公的年金(国民年金と厚生年金)は、「世代間の支え合い」+「過去の積み立て金」で運営

公的年金の資金源はご存知の方も多いように、「世代間の支え合い」となっています。

具体的には、今働いて収入を得ている現役世代が納めた保険料を、年金受給者となる高齢者などに支給する仕組みです。これを「賦課方式」といいます。

その時の現役世代の賃金を財源とするため、物価や所得水準に応じた経済的価値が維持されるという特徴があります。

ただし、近年少子高齢化が急激に進み、現役世代の保険料だけで年金をまかなうことは困難になってきました。

そこで保険料だけを財源とするのではなく、税金(国庫負担)と年金積立金を活用し、不足分を調整する仕組みが導入されています。

年金積立金とは、これまでの保険料収入の一部を積み立てたお金のことです。将来の年金給付の原資を賄うため、そのお金はGPIF(厚生労働省所管の独立行政法人)によって運用されています。

このように公的年金は、おもに世代間の支え合いと過去の積立金を運用した「年金積立金」で成り立っています。

出所:厚生労働省「教えて!公的年金制度 公的年金制度はどのような仕組みなの?」

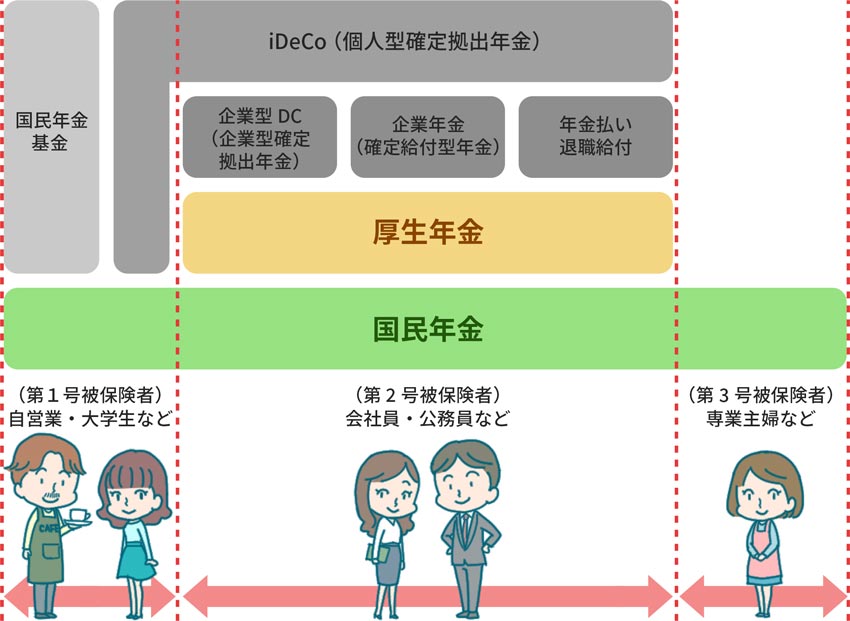

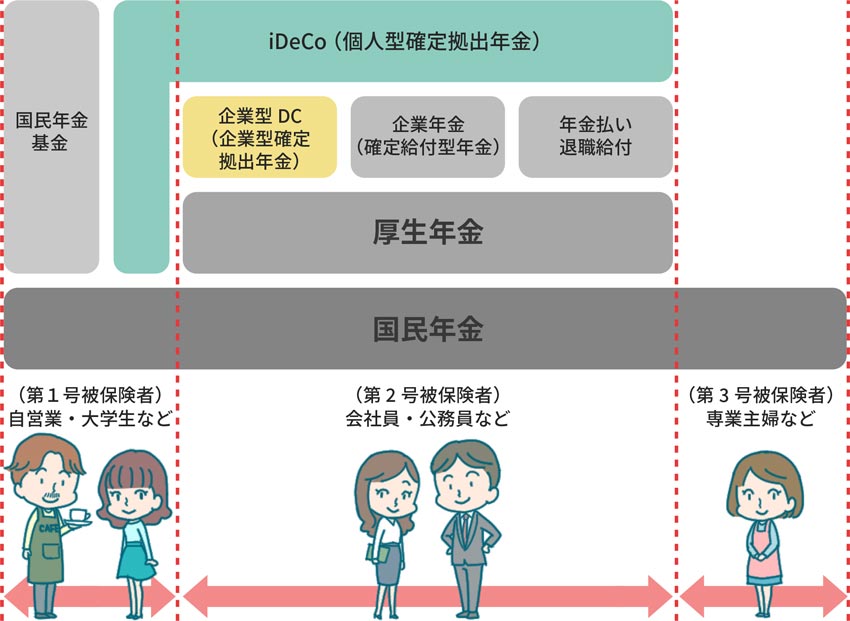

日本の公的年金(国民年金と厚生年金)の制度は、2階建て

公的年金には、「国民年金」と、「厚生年金」の2種類があります。

厚生年金は国民年金に加入したうえで加入し、更に私的年金(企業年金、確定拠出年金等)を加えて、年金制度は「3階建て」といわれています。

国民年金は「基礎年金」とも呼ばれ、国内の20歳以上60歳未満のすべての人に加入が義務付けられています。

厚生年金は会社員または公務員等が対象となり、給与に対して規定の保険料率が差し引かれます。パートの場合も一定の要件を満たした場合は厚生年金の加入対象となります。

受給については、厚生年金の加入者は基礎年金(国民年金)と厚生年金の合計額を受けとれますが、会社員等に該当しない自営業者等は基礎年金のみとなります。

そのため、自営業者等が任意で加入できる「国民年金基金」や「付加年金」という制度があります。

会社員や公務員等に対し、年金額の少ない自営業者等が国民年金に上乗せして受給することができるよう、用意された2階部分ということになります。

その人の働き方や暮らし方で、加入する年金は変わる!

すべての国民が加入する公的年金ですが、その人の職業等によって、加入する年金や保険料、支払方法などが異なります。

公的年金は社会保険制度の一つであるため、年金の加入者は「被保険者」と呼ばれています。

その区分は「第1号」「第2号」「第3号」の3種類となります(下表参照)。

| 区分 | 対象の人 | 加入する公的年金 |

|---|---|---|

| 第1号被保険者 | 自営業者やパートなど、第2号被保険者や第3号被保険者になっていない20歳以上60歳未満の方。 例)自営業者・学生・無職など | 国民年金のみ |

| 第2号被保険者 | サラリーマンなど、厚生年金に加入している方。 例)会社員・公務員など | 国民年金と厚生年金 |

| 第3号被保険者 | 第2号被保険者に扶養される20歳以上60歳未満の配偶者。国民年金にのみ加入する。 例)専業主婦など | 国民年金のみ |

第1号被保険者は、国民年金のみに加入しており、第2号と第3号に該当しない、20歳から60歳未満の方が対象となります。自営業者や学生、農業を営んでいる方や無職の方などが含まれます。

第2号被保険者は、国民年金と厚生年金に加入している、会社員や公務員等が対象です。

第2号被保険者は就職したら原則として自動加入となり、退職すると対象から外れることになります。

第3号被保険者は、第2号被保険者に扶養される配偶者で、20歳から60歳未満の方が対象です。第1号被保険者と同様に、国民年金のみの加入となります。

転職や結婚など暮らしの変化に応じて、年金区分が変わることもあります。

3) 年金は、結局どれだけ払って、どれだけもらえるの?

まずは、年金制度の全体像を確認

※ 上記図は、「公的年金制度の概要 >教えて!公的年金制度 公的年金制度はどのような仕組みなの?」(厚生労働省)の内容をもとに作成しました。

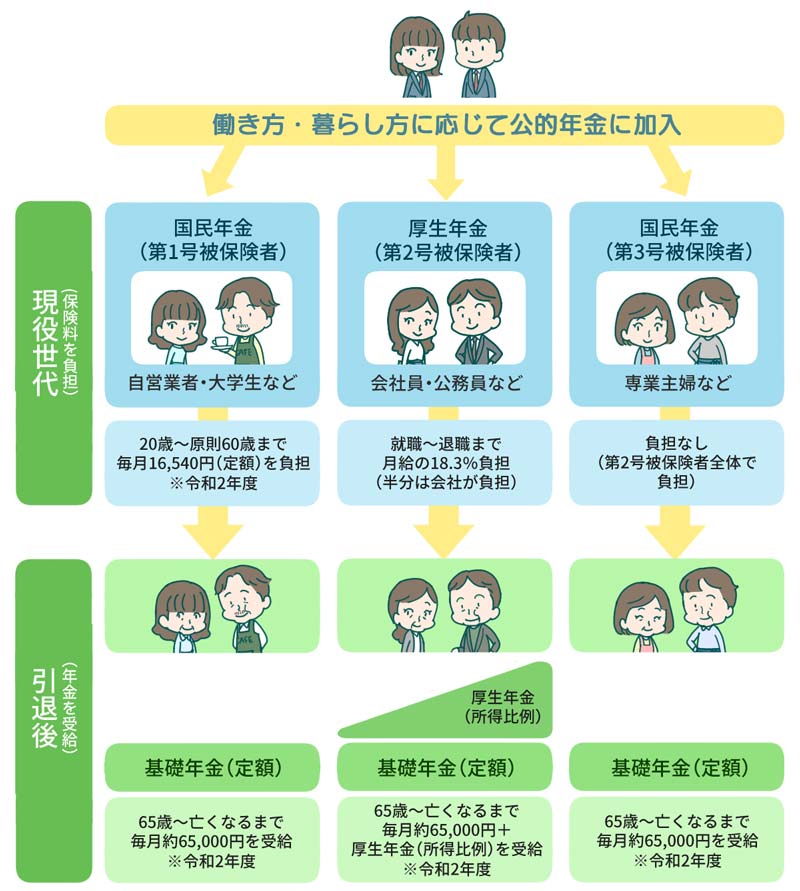

すべての国民は、上記図の3種類のいずれかの被保険者となります。

加入期間は20歳から60歳まで、もしくは就職してから退職するまでとなり、それぞれの被保険者区分によって保険料や支払い方法は異なります。転職や暮らしの変化などで、被保険者の区分が変わることもあります。

また、学生や失業中で所得が低く保険料を納めるのが困難な場合は、一時的に納付を猶予したり免除してもらう制度もあります。

保険料を納める現役世代を終え、65歳以降になると年金を受給することができます。

受給開始年齢を繰り上げたり、繰り下げることも可能で、年金は亡くなるまで生涯受け取ることができます。

すべての人が受給対象となる基礎年金(国民年金)は定額で、厚生年金にも加入している第2号被保険者は、基礎年金との合計額を受け取ることができます。

年金、どれだけ支払う?──現役世代の保険料負担額

それでは現役世代はどれだけ保険料を支払うのでしょうか。

被保険者ごとに負担額や支払方法など見ていきましょう。

第1号被保険者の負担額は、1ヶ月あたり一律16,540円(令和2年度)です。保険料は毎年、物価や所得水準等をもとに変化します。

第2号被保険者の負担額は、毎月の給与と賞与に既定の保険料率をかけて算出します。現在の保険料率は18.3%で、平成29年9月を最後に引き上げが終了しています。

保険料は「労使折半」で、会社と被保険者である従業員が半分ずつ負担する仕組みとなります。保険料は毎月の給料および賞与から天引きされています。

第3号被保険者は、第2号被保険者に扶養されているため、保険料を負担する必要はありません。第2号被保険者の配偶者が加入する年金制度が負担しています。

| 区分 | 負担額 | 期間 |

|---|---|---|

| 第1号被保険者 例)自営業者・学生・無職など | 毎月16,540円(定額) | 20歳~原則60歳まで |

| 第2号被保険者 例)会社員・公務員など | 月給の18.3%負担(半分は会社が負担) | 就職~退職まで |

| 第3号被保険者 例)専業主婦など | 負担なし(第2号被保険者全体で負担) | 20歳~60歳まで |

年金、どれだけもらえる?──引退後の年金受給

国民年金は毎月約6万5千円

国民年金は、老齢基礎年金として原則65歳から受給することができます。

国民年金の加入期間となる20歳から60歳になるまで40年間、全期間保険料を納めた場合に満額支給されます。支給額は、負担額と同様、毎年物価や所得水準に応じて改定されます。

令和2年度の老齢基礎年金は満額で781,700円、月単位にすると約65,000円になります。保険料を全期間納めておらず抜けてしまった期間があったり、免除期間があった場合は、その期間や免除額に応じた計算式により算出されます。

厚生年金は、給与に比例

厚生年金は、第2号被保険者が老齢厚生年金として原則65歳から受給することができます。

厚生年金は国民年金の上乗せとなるため、老齢基礎年金の受給資格を満たしていること、さらに厚生年金の被保険者期間が1ヶ月以上あることが受給条件となります。

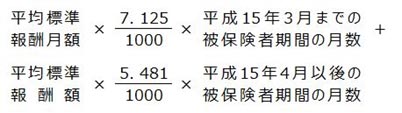

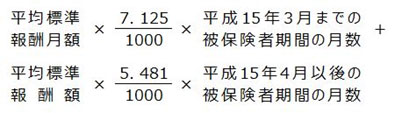

老齢厚生年金の受給額は、加入期間だけでなく納めた保険料額に応じて算出されます。

保険料は毎月の給料や賞与によって変わるため「報酬比例」とされています。そのため、高収入の方ほど保険料が高くなり、老齢厚生年金の支給額も高くなります。

実際の受給額の計算式をざっくり説明すると、以下のようになります。

A)2003年3月までの平均標準報酬月額×(一定乗率:0.7125%)× 2003年3月までの被保険者期間の月数

B)2003年4月以降の平均標準報酬額×(一定乗率:0.5481%)×2003年4月以降の被保険者期間の月数

厚生年金受給額 = A)+B)

※昭和21年4月1日以前に産まれた方の一定乗率は上記表と変わります。詳しくは、日本年金機構のホームページ「年金額の計算に用いる数値」をご覧ください。

上記計算式にて、2003年4月を境に一定乗率等の式が異なるのは、その間で年金制度の改定があったためです。…ちょっとややこしいですよね。

例をもって説明しましょう。

22歳で就職、65歳まで同じ会社で勤め上げたAさん(1955年生まれ)のケース

計算条件は次の通りとします。

- 22歳から65歳までの43年間、厚生年金に加入

- 2003年3月までの加入期間は26年26年間の平均給与月額は30万円

- 2003年4月以降の加入期間は17年。17年間の平均年収額は650万円

A) 平均標準報酬月額30万円 × 一定乗率:0.7125% × 26年× 12ヶ月 =666,900円

B)平均報酬額650万円 × 一定乗率:0.5481% × 17年 =605,651円

Aさんの年金受給額(年間の受給額)= A)+B)= 1,272,551円

Aさんは、上記の厚生年金と併せて国民年金が支給されます。

国民年金の支給は毎月約65,000円(年間78万円)ですので、厚生年金とあわせると年間約205万円支給されるということですね。

厚生年金の「加給年金」について

厚生年金は、その他被保険者に「生計を維持している配偶者や子ども」がいるときに年金が加算される「加給年金」の制度があります。──いわば、「年金における家族手当て」といったところでしょうか。

加給年金を貰える条件と金額は、以下の通りです。

| 条件 | ・厚生年金保険の被保険者期間が20年以上ある。または、または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15~19年。 ・65歳に到達した時点で、生計を維持している配偶者※1または子ども※2がいる。 ・配偶者または子どもの年収が850万円未満(所得655万5千円未満)である。 ※1 配偶者は65歳未満であること(大正15年4月1日以前に生まれた配偶者には年齢制限はなし) ※2 子どもは、18歳到達年度の末日までの間の子であること。または1級・2級の障害の状態にある20歳未満の子であること。 |

|---|---|

| 金額 | 配偶者:224,900円(※3) 1人目・2人目の子:各224,900円 3人目の子:各75,000円 ※3 配偶者の加給年金は、被保険者の生年月日に応じて更に33,200円~166,000円が特別加算されます。 |

ちなみに、加給年金は自分で手続きをしない限り支給されません。

手続きの流れについては「日本年金機構」のホームページで確認されるか、ねんきんダイヤルまたはお近くの年金事務所へ問い合せると良いでしょう。

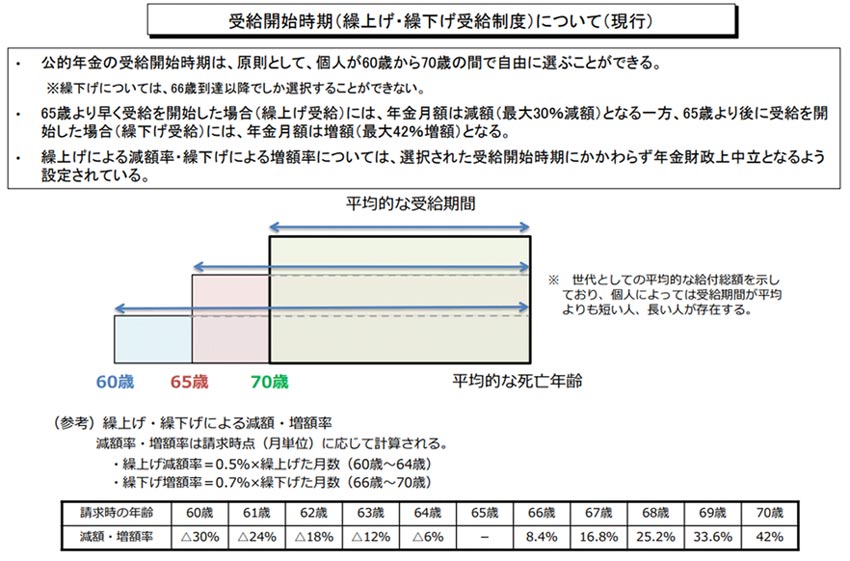

老齢年金の繰り上げ・繰り下げ

老齢年金は、支給の時期を繰り上げまたは繰り下げて受給することができます。

老齢年金を繰り上げ受給する場合

老齢年金を繰上げ受給にする場合は、最も早くて60歳から受給を開始することができます。

ただし、繰り上げ時期1ヶ月毎に0.5%減額されるのでご注意ください。

たとえば60歳から繰り上げ受給する場合は、年金額が0.5%×60ヶ月=30%に減額された状態で、終身で受給していくことになります。

ちなみに、老齢基礎年金と老齢厚生年金は、セットで同時に繰り上げます。

老齢年金を繰り下げ受給する場合

老齢年金を「繰下げ受給」にする場合は、1ヶ月あたり0.7%増額されます。

また、繰り下げ時期は最長で70歳までに指定することができます。

たとえば70歳まで繰り下げて受給する場合は、年金額が0.7%×60ヶ月=42%増額された状態で、終身で受給していくことになります。

老齢年金の繰り下げの際は、老齢厚生年金、老齢基礎年金を同時に繰り下げることもできますし、一方だけを繰り下げたり、別々に繰り下げることもできます。

引用元:厚生労働省HP 2019年10月18日厚生労働省年金部局「繰下げ受給の柔軟化」

繰り上げ受給と、繰り下げ受給、どちらがお得?

老齢年金の繰り上げ、繰り下げ受給について、「どうするとより多くの年金を貰えるか」という議論がされることがありますが、老齢年金は終身受給できますので、その人の寿命によって左右されます。

具体的に言うと、60歳から繰上げした場合は76歳まで生きると65歳から受給した場合と受取額が逆転します。

また、70歳まで繰下げ受給した場合は81歳まで生きると受取額が逆転します(ただし、この場合は年金の税金や社会保険料の負担は含まれていませんので、それらを加味すると逆転時期は数年後ろ倒しになります)。

公的年金の繰り上げ・繰り下げ受給の詳細については「日本年金機構参照」の「年金の繰上げ・繰下げ受給」をご参考ください。

具体的に年金がどれくらいもらえるか、しっかり確認したい人は「ねんきんネット」を!

「ねんきんネット」とは?

ねんきんネットとは、日本年金機構が運営するウェブサイトで、自分の年金記録や情報をインターネットを通じていつでも手軽に確認できるサービスです。

引用元:日本年金機構 ねんきんネット

通常年金加入者には、年に1回誕生月に「ねんきん定期便」が送付されます。そこに加入期間や保険料の納付状況、年金見込額などが記載されており、自身の年金情報を確認することができます。

「ねんきんネット」はこの「ねんきん定期便」以外の年金情報確認ツールとして、便利なサービスを多く揃えています。

「ねんきんネット」でできること

①いつでも最新の年金記録を確認できる

「ねんきんネット」では24時間、パソコンやスマホから自身の年金記録情報を確認することができます。

確認できる内容は、

・各月の年金記録(月別にどの年金制度に加入していたか一目でわかるように表記)

・国民年金保険の納付状況

・厚生年金加入記録(勤務先名、標準報酬月額・標準賞与額など)

②将来の年金見込額をシミュレーションできる

以下のような条件で、年金見込額などを表やグラフで表示することができます。

・現在の加入条件で60歳まで継続した場合の年金見込額を自動表示

・職業や収入、加入期間など自分で自由に設定した場合の年金見込額の表示

③「ねんきん定期便」や「年金振込通知書」を一覧で確認できる

「ねんきん定期便」や「年金振込通知書」の内容を画面上で確認することができます。ペーパーレスなので保存が便利で環境にもやさしいです。

「ねんきんネット」を利用するには、まず登録を

「ねんきんネット」の登録には「基礎年金番号」が必要となります。年金手帳や年金証書などに記載があるため、あらかじめ用意しておきましょう。

「ねんきんネット」のウェブサイトから新規登録する際「アクセスキー」を使用すると、入力を簡略化することができます。

アクセスキーは「ねんきん定期便」に記載された17桁の番号で、有効期限は手元に届いてから3ヶ月です。アクセスキーを使用して申込んだ場合は、即時にユーザIDが取得でき、すぐに利用することができます。

アクセスキーが無い方、有効期限がきれている方でも、新規登録は可能です。この場合は、申込後5営業日程でユーザIDが郵送(はがき)で届きます。

ユーザIDとパスワードは他人に知られることがないよう、大切に保管しましょう。

4)老後の資金が心配な人は、iDeCo(またはDC)についても知っておこう

公的年金だけは老後の生活をまかなえないのではないか。といった不安を多くの方が抱えています。

その不安を解消する制度として、ここからはiDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出年金)といった3階部分の年金制度についてご紹介していきます。

iDeCoとは?

iDeCoとは、公的年金に加えて給付を受けることができる私的年金の一つ、個人型確定拠出年金のことをいいます。

加入者本人が申込、掛金の拠出、運用を全て自身で行い、その掛金や運用の結果に基づいて給付を受ける制度です。

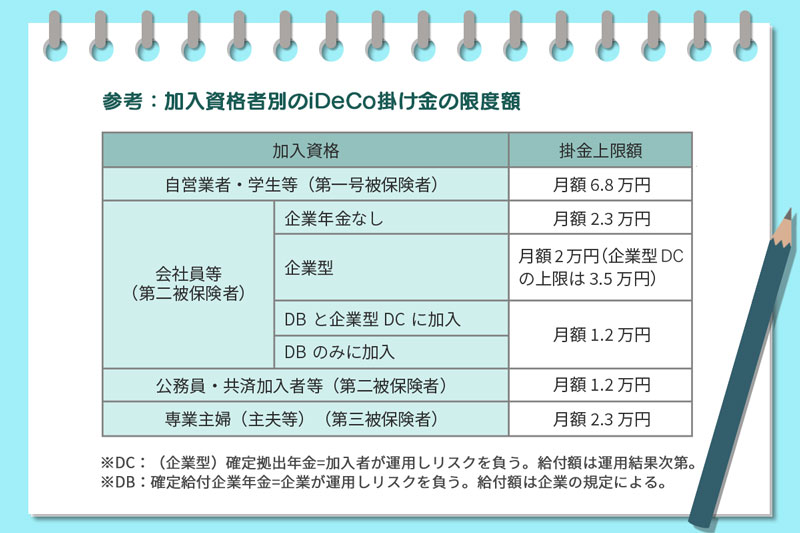

積立てる金額は5,000円から1,000円単位で設定ができます。限度額は、被保険者種別(1号・2号・3号)ごとに月12,000円~68,000円までと異なります。

積立てた金額は全額所得控除の対象となるため、所得税や住民税が軽減されます。

参考:加入資格者別のiDeCo掛け金の限度額

iDeCoはあらかじめ用意された運用商品(定期預金や投資信託、保険等)の中から、加入者本人が運用指図を行います。運用商品は複数組み合わせたり、環境の変化に応じて見直し変更することが可能です。

運用期間中は運用益が非課税なので、通常であれば税金で差し引かれる金額も運用に回せるため、課税される場合よりも高い利回りを可能としながら複利効果も期待することができます。

積立てた資産は、原則60歳から老齢給付金として請求ができますが、60歳未満に引き出しや解約はできません。

受給方法は「年金(分割)」または「一時金(一括)」から選択ができます。受け取る際にも税制優遇があり、年金として受給する場合は「公的年金等控除」、一時金として受給する場合は「退職所得控除」を受けることができます。

iDeCoの魅力は、節税しながら低コストで将来の資産形成を行えることでしょう。

iDeCoのポイント

- iDeCoは、自分で作る年金制度

- あらかじめ用意された定期預金・保険・投資信託といった金融商品のなかから運用先を選び、毎月一定の金額を積み立てる

- 積み立てる金額は「所得控除」の対象で、所得税・住民税が節税できる

- 60歳以降に年金または一時金で受け取れる(※60歳になるまで、引き出すことはできない)

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

企業型DCとは?

企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月拠出し(積立て)、従業員が金融商品の選択や資産配分など年金資産の運用を行う制度です。

積立てた資産は原則60歳以降に、「年金(分割)」か「一時金(一括)」で受け取ることができます。

iDeCoと同様に60歳まで引き出すことはできません。受け取る金額も運用実績に基づきます。企業が出す掛金に従業員が掛金を上乗せする「マッチング拠出」という制度を導入している企業もあります。

このほか、「選択制DC」(選択制確定拠出年金)があります。

選択制DCとは、給与またはボーナスを原資として、前払い退職金で受け取るかDCに拠出するかを従業員が選べる制度です。

さらに企業型DCは、iDeCoと同様に以下のような税制優遇が3点あります。

①運用益が非課税になる

通常運用で得た利益に対して約20%課税されるところ、非課税となります。

②60歳以降に年金資産を受取る際、控除が受けられる

一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が受けられ、税負担が軽減されます。

③マッチング拠出した場合の掛金が控除される

従業員が上乗せした掛金は「全額所得控除」となり、所得税・住民税が軽減されます。

以上のように企業型DCは、企業から掛金の拠出があるほかに、税制優遇も受けられるため、是非活用したい制度です。これから転職活動をされる方は、転職先の企業がDCを導入しているかについてもチェックしてみると良いでしょう。

企業型DCのポイント

- 企業がお金を出し、従業員が運用する

- 運用成績によって退職後に受け取る金額が変わる

- 企業が出したお金に上乗せできる「マッチング拠出」がある

- 運用益が非課税になるなど、税制優遇がある

まとめ)年金制度を正しく理解し、将来の備えを考えよう!

公的年金はすべての人の人生の、さまざまなリスクに備えて設計された優れた社会保障制度です。

老齢年金について正しく理解することで、老後の生活資金にあとどれくらい貯蓄が必要なのか細かな数字が見えてくるでしょう。生命保険の加入に際しても、社会保険を考慮した上で検討することができます。

ゆとりある老後生活を送るために、公的年金を理解した上で、更に上乗せした私的年金など自助努力が求められる時代です。早い段階からきちんとライフプランを立て、将来に備えてほしいと思います。

この記事を書いた人

この記事の監修者