「夫と金銭感覚が全く違う!」専業mamaさん(専業主婦)のお金事情

専業mamaさんの資産ポートフォリオ

FINANCIAL STATUS

年収:500万円

現在の資産額:500万円

毎月の出費:34万円(うち住居費10万円)

- :%

現在は専業主婦です。

ずっと正社員として働いておりましたが、夫の地方転職に伴い引越すことになって。

慣れない土地であること、また子どももまだ小さかったため、その際に私は仕事を辞めました。日々、子育てと家事に追われています。

以前まで、たまに両親が子育てを手伝いに来てくれましたが、引っ越し後は両親の住む実家とも距離が離れてしまったため、孤軍奮闘しています苦笑。

夫婦関係は、可もなく不可もなく…といったところでしょうか。もう少し、家事も手伝ってくれると良いのにな…と思うこともあります。

それから、今年長男が3歳になったので、幼児教育について興味を持つようになりました。

1これまでの私

結婚式代の負担内訳=夫1:私9。

これまで、夫との「金銭感覚の違い」に悩まされてきました。

結婚前に同棲をはじめたとき、ふたりとも会社勤めでしたので、家計のためのお金は共通口座に入金し、残りの給与は各々管理するようにしていました。

その後、結婚式を迎えるにあたって「これから諸々お金がかかりそうだね」ということでいざお互いの貯蓄を確認したところ、夫の貯蓄がほとんどなかったのです。

私は預貯金が数百万と、それから100万円ほど株式投資をしていたのですが、夫はというと「FXで300万円損をした」とのことで、手持ちの資産は数十万円しかありませんでした。

(ああ…、これは、お金の価値観がまったく違うんだ…)

ということがわかり、とてもショックでした。

結局、結婚式費用のほとんどを私の貯蓄から出すこととなり、納得いかないまま結婚式を挙げました。

──これが、私のお金に関する印象的なエピソードです。

2現在の私

株式、つみたてNISA、企業型DC、貯蓄型保険、ふるさと納税、様々な資産運用をトライして

お金を貯める&節約する工夫は、いろいろやっていますね。

ふるさと納税やつみたてNISA、企業型DC、貯蓄型保険を活用し、節税に努めています。

ふるさと納税とは

ふるさと納税とは、自分が応援したいと思う地域(自治体)を選び、そこに寄附ができる公的な仕組みのことです。寄付をすると、その寄付金のうち2,000円を超える金額については所得税の還付、住民税の控除が受けられます。

更には、寄付を受けた地域(自治体)からその土地の名産品などの「お礼の品」をもらえることもあって、現在多くの人達がふるさと納税の制度を利用しています。

あわせて読みたい

-

- ふるさと納税ってどんなメリットがあるの?おすすめの始め方は?

- 1)そもそも「ふるさと納税」とは? ふるさと納税は「納税」という名称がついていますが、正確には「都道府県、市町村への『寄附』」という位置づけです。 ...

つみたてNISAとは

つみたてNISAは、長期の積立・分散投資に適した金融庁が指定する一定の投資信託を対象とした、非課税制度です。

他の投資サービスと比較して販売手数料が低水準、運用益が課税されない、頻繁に分配金が支払われないなど投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

企業型DC(確定拠出年金)とは

企業型DCとは年金制度のひとつで、企業が掛金の全額または一部を毎月積み立て、従業員が年金資産の運用を行います。

従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。そして定年退職を迎える60歳以降に、積み立ててきた年金資産を退職金(一時金)、もしくは年金の形式で受け取ります。

企業型DCの加入者は年々増えており、2020年3月31日現在、国内に724万人の加入者がいます(厚生労働省調べ)。

貯蓄型保険とは

貯蓄型保険とは、急な出費を要する事態に備えながら、将来のための貯蓄ができる保険のことです。

貯蓄型保険にはいくつかタイプがあり、病気や死亡といった万が一のときの保障と将来のための貯蓄ができる「低解約返戻金型終身保険」、満期になったときに満期保険金を受け取れる「養老保険」、そのほか子どもの学費を確保するための「学費保険」や60~65歳以降に10~15年かけて年金形式で保険金を受け取れる「個人年金保険」等があります。

また、普段の買い物は少額であろうとキャッシュレス決済を活用するようにしており、クレジットカードのポイントで商品券をもらって節約するようにしています。

毎月決まった額を貯金するようにしていることに加え、食費が余れば(毎月5万円と決めてそれ以下であれば)投資に回すようにしています。

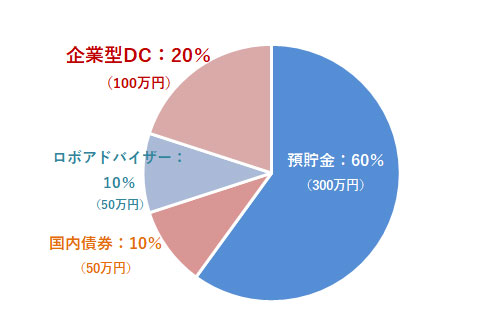

参考:専業mamaさんの投資先一覧

- 国内株式(現物):50万円

- ロボットアドバイザー(TEHO):50万円

- 企業型DC(夫):インデックスファンドTOPIX日本株式(20万円)、三菱UFJ国内債券インデックス(10万円)、インデックスファンド海外株式(20万円)、インデックスファンド海外債券(10万円)、DC固定定期預金5年(40万円)

投資において現物株式を所有しておりますが、こちらはまだまだ勉強不足です。

最初に有名企業の株を購入したのですが、どんどん価値が下がっていって…。いまなお損切りが出来ずに、含み損が20万円になっています。

投資に回せるお金がないから、含み損が膨らんでいくばかりなんですよね…。

財務諸表を理解して株を購入するなど、もっと事前に勉強するべきであったと考えています。

3これからの方針について

「お金に苦労しない老後」を目指して。

これから先、投資は引き続きやっていきたいと思っています。

ただし、自分で判断しての運用はこれまであまりうまくいかなかった経験から、手数料はかかりますが投資信託やロボットアドバイザーを活用してお金を増やそうと考えております。

ロボットアドバイザーとは

投資をはじめとする資産運用について、コンピュータがアドバイスをしてくれるサービスです。

はじめに投資・資産に関するいくつかの質問に答えることで診断結果からおすすめの運用スタイルや投信の紹介を行うものや、一定の積立金をもとに自動で資産運用を行うものがあります。

それから、子どもが大きくなったら私もまた復職したいですね。

仕事の収入と投資の利益で老後資金を増やして、たとえ年金が支給されなかったとしても苦労しない老後生活を目指していきたいと考えています。

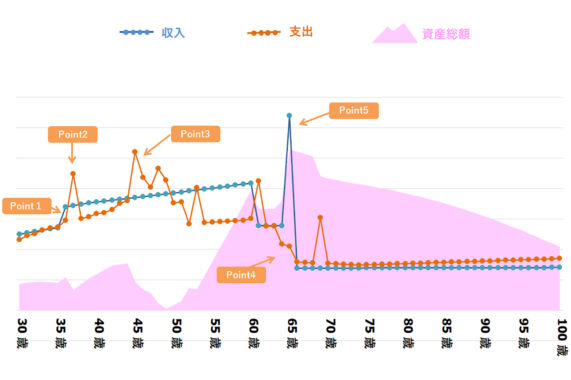

専業mamaさんの、「今後の資産」シミュレーション

- Point1

- 専業mamaさん 37歳|末の子の小学校入学に伴い、復職(年収130万円)

- Point2

- 専業mamaさん 38歳|自家用車購入(以降8年毎に買い替え)

- Point3

- 専業mamaさん 45-54歳|3人の子どもの教育費が膨らみ、資産がマイナスになる時期が続く

- Point4

- 専業mamaさん63歳|住宅ローン(月10万円)の支払い完了

- Point5

- 専業mamaさん65歳|夫の定年退職に伴い企業型DC一時金1,000万円の収入。その後、年金生活に

※ 上記生涯資産シミュレーションは、専業mamaさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 現在のお金の管理は、非常に良好

現在のお金の管理は、専業mamaさんご本人がやられているのですね。

節約(貯蓄)も投資も非常に前向きに取り組まれているのが伺われます。このまま専業mamaさんのほうで進められると良さそうですね。

つみたてNISAもやられているようですが、専業mamaさんの1人分しかやっていないようなら2人分(旦那さんの名義も併せて)やられると良いでしょうね。

つみたてNISAは1口座の年間限度額は40万円までと決められていますが、夫婦二人分で行えば80万円まで投資に回せます。

仮に「毎月3万円」の積み立てをして、10年間で年率3%の運用ができた場合は約60万円の運用益を期待できます。

専業mamaさん45歳以降にやや重くのしかかってくる、子ども達の教育費の資金に活用できるでしょう。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

#2 ロボアドの利用について

ロボアドは運用コストが高くなるので、率直に言ってあまりおすすめはできません。

ロボアドの運用手数料は年率1%ほどですので、利益率1%以上でないと赤字になります。それに対してインデックス型の投資信託でしたら、運用手数料は0.1%程度です。

先に紹介したつみたてNISAと併せて、手数料の安い商品や税制優遇のあるサービスを優先して利用することをおすすめします。

ただし、ロボアドは状況に応じての資産の再配分(リバランス)や銘柄の自動選定を行ってくれますので、そのあたりの手本を学びたいという際には有効です。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

#3 企業型DCについて

ご主人が加入されている企業型DCですが、運用されている商品は少し見直すと良いかもしれませんね。

参考:専業mamaさんのご主人が企業型DCで運用されている商品

- インデックスファンドTOPIX日本株式(20万円)

- 三菱UFJ国内債券インデックス(10万円)

- インデックスファンド海外株式(20万円)

- インデックスファンド海外債券(10万円)

- DC固定定期預金5年(40万円)

まず、ご主人は現在30歳と年齢がお若いので、企業型DCの「長期非課税のメリット」を享受できる状況にあります。この場合、長期運用でリターンを得られやすい株式(正確には株式で構成されるインデックス型の投資信託)を優先すべきでしょう。

一方で、今選択されている固定定期預金・債券・外債は止めておいた方が良いかもしれません。

理由については、まず債券(日本国債)は現在マイナス金利ですので、ここで「お金が増える」ということは殆どありません。

外債については日本国債よりかは金利を期待できますが、企業型DCは限度額が限られており、かつ若いうちは小額に設定されることが多いです。その少ない範囲内に無理に外債を押し込むよりは、よりリターンを期待できる商品に回したほうが良いでしょう。

固定定期預金も同様ですね。定期預金ですので運用益はほとんど出ませんから。

50代以降の定年間近になって、ある程度受取額が見えてきたら債券や定期預金などのリスクの低い商品にシフトしていくのは良いでしょうが、若いうちはリターンを積極的に取りに行くほうが、結果として良くなるのではと思います。

#4 現物株式は難しい。「株の運用が楽しい」のならOKだが、そうでなければ投資信託がおすすめ

「現物株式では、まだまだ勉強不足」とありましたが、個別の株で運用益を出すのは、非常に難しいです。

例えばその銘柄の財務指標がわかっていて、テクニカル分析を勉強したとしても成功するとは限りません。

ですので、「なるべく確実に利益を増やしていきたい」というのなら株式よりも投資信託を優先したほうが良いでしょう。先にお話した企業型DCの運用先をしっかり固めたほうが効率的です。

ただし、個別株の運用を「楽しい」と感じているのでしたら、続けても良いと思います。その場合も、「余剰資金で運用する」ことを意識されることをおすすめします。

あわせて読みたい

-

- 【初心者向け】株はやったほうが良い?株がおすすめな人と、おすすめしない人

- 1)そもそも、株とはどんなもの? 株とは、ざっくりというと「会社(会社)を保有している」権利のことです。 つまり、特定の会社の株を持っている(株主に...

#5 年金について、「もらえないもの」と決めつけてしまうのもNG

「たとえ年金が支給されなかったとしても苦労しない老後生活を目指していきたい」ということですが、年金自体がまったく支給されないということはないでしょう。

日本の社会保障制度ですので、国自体が破綻しない限り年金の支給は非常に高いです。

ただし、今の65歳以上の人達が貰っている年金額が下がる可能性は大きいです。または、支給開始時期が遅くなるといった可能性もあるでしょうから、老後の資金形成に向けての自助努力は必要でしょう。

年金制度と年金がどれだけ貰えるかについては、以下記事でも詳しく紹介しています。

よろしければ、併せてご覧ください。

あわせて読みたい

-

- 今さら聞けない?国民年金・厚生年金の仕組みをやさしく&わかりやすく解説

- 1)公的年金(国民年金・厚生年金)は、人生のリスクを総合的に保証する仕組み 公的年金は「老後の生活を支えるもの」と思っている方は多いと思いますが、実はそれだけ...