「株や投信は怖くて手が出せない…」リーさん(フリーランス)のお金事情

リーさんの資産ポートフォリオ

FINANCIAL STATUS

年収:515万円

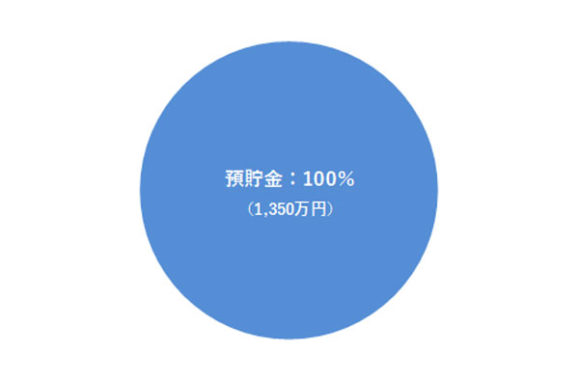

現在の資産額:1350万円

毎月の出費:35万円(うち住居費8万円)

- :%

夫と双子の子どもの4人家族です。

子どもたちがまだ小さいため、今はほぼ専業主婦状態ですね。

たまに、クラウドソーシングで小遣い稼ぎをしています。

クラウドソーシングとは

仕事を探している人と、ある業務の委託先を探している企業のマッチングサービス。

企業側はアンケート回答などの数分で終わる仕事から数日~数か月単位でのプロジェクト案件まで様々な業務を不特定多数の人にインターネット上で依頼または募集することができ、仕事を請ける側はそれらに応募することができる。

あわせて読みたい

-

- クラウドソーシングでの上手な稼ぎ方は?初心者が副業で稼ぐ具体的な方法

- 1)そもそも、クラウドソーシングとはどんなもの?主なお仕事内容は? クラウドソーシングとは、インターネットを通じて仕事の発注者(クライアント)が、不特定多数の人から受注者(...

産後間もないため、ここしばらくは24時間子育て状態でした。もちろん、自分の時間はほとんどありません。

今は「子どもたちの成長」を数少ない楽しみに、がんばっています。

あ、それからクラウドソーシングでちょっとした収入をいただけた時、自分へのご褒美に甘いものを買って食べるのが、至福のひとときですね。

旦那との関係は良好です。毎日稼いできてくれ、感謝しかないです。

育児も(ちょっとではありますが)協力してくれて、長男のほうがイヤイヤ期に差し掛かってつられてこっちもイライラすることもありますが、旦那に愚痴を聞いてもらったりして、何とかやりくりしています。

1これまでの私

義母の浪費癖が、ちょっと心配

私自身、お金で苦労したことはありませんが、旦那の実家の方はけっこう大変そうでした。

というのも、10年程前に旦那の母親(私の義母)が知人の借金の肩代わりをして、そのままその負債を抱えることになってしまったのです。

幸いにも義母の父親(つまり旦那のお祖父さん)がお金をそこそこ持っており、それでなんとか返済することができました。

お祖父さんはその後早くに亡くなりました。

義母はそのときまでお金を全く返しておらず、更には上乗せでお祖父さんからお金を借りていたようでした。

財産整理の際にお祖父さんの貯金がほとんど無くなっていることが分かり、親族間でかなり揉めていました。

現在私たち夫婦は義母と少し距離を置くようにしていますが、彼女の浪費癖は今でも続いているようです。

今後私たち夫婦が義母の介護の面倒を見る可能性もあって、そのことを考えると少なからず憂鬱な気持ちになります。

2現在の私

とにかく、節約、節約、節約。

資産形成をしっかり考えないと──、とは思っているのですが、株や投資は知識が全くないので怖くて手が出せません。

ですので、シンプルに節約を心がけています。

例えば、服など食べ物以外の物は本当にいるか1週間考えてから買うようにしていたり。1週間後も気が変わってなかった時だけ購入します笑。

食べ物はこまめに複数のお店の広告をチェックするようにしています。あとは通常価格より安く売り出している「おつとめ商品」に惑わされないようにも気を付けています。

それから、これは今さら言ってもしょうがないことなのですが、独身時代にあまり考えずにホイホイお金を使っていたことが、今になって少し悔やまれますね。

当時は実家暮らしだったので、頻繁にエステに行ったり水筒を持ち歩かず毎日飲み物を2~3個買ったりと、好きなように使っていました。

そのときもう少し将来のことを考えて貯金を心がけていれば、今はもっと余裕があったことでしょうから。

3これからの方針について

老後の資金として、3,000万円の貯金を目標に。

今後のお金のやりくりで気にしているのは、ローンですね。

残りの返済期間は34年ですので、可能なようでしたら繰り上げ返済をして早いタイミングで完済出来たらなと思っています。

そのためにも、子どもが二人とも幼稚園に行くようになったら、私も扶養内でパートに出ようと思っています。

あとは、やっぱり健康ですね。

家族全員がずっと健康でいられるよう、食事のメニューにも気を付けようと思います。

どんなに収入があることよりも、家族皆が健康であることが幸せだと思いますので。

あと、老後の年金はあまり当てにしていません。ですので、夫が定年退職する頃までに老後の資金として3,000万円の貯金ができることを目指しています。

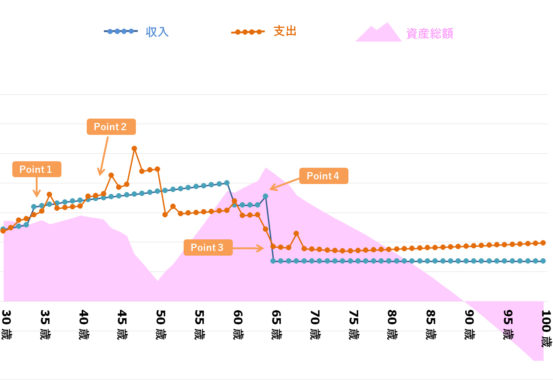

リーさんの、「今後の資産」シミュレーション

- Point1

- リーさん 34歳|子供が幼稚園入園のタイミングで、復職(年収130万円)

- Point2

- リーさん 40-50歳|子供ふたりの教育費が膨らみ、支出が収入を上回る時期が続く

- Point3

- リーさん65歳|住宅ローンの支払い(月8万円)完済

- Point4

- リーさん65歳|夫の退職に伴い、退職金500万円の収入。その後、年金生活に

※ 上記生涯資産シミュレーションは、リーさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 お金の勉強は、「将来子どもに教えてあげよう」という気持ちでやると、続けやすい

老後の資産形成については、貯金だけでなく投資についても検討をされると良いでしょうね。

「定年までに3,000万円の貯蓄をしたい」とのことでしたが、充分目指せる目標だと思います。

例えば、月5万円の積み立てを30年間続けるとします。

そうすると、貯蓄の場合は1,800万円貯まりますよね。ですが、投資運用に回して年間の利回り3%を目指せば、複利が付いて2,940万円になり、普通に貯金した時よりも1,000万円以上資産をつみあげることができます。

投資は、勉強するだけの価値はあると思います。

「怖くて手が出せない」と仰っていましたが、「将来、子ども達が苦労しないように自分の経験を教えてあげよう」という気持ちでやると、続けやすいものですよ。

お子さんがある程度年齢が上がってきたら、親子で一緒に学べるようなスタイルにしても楽しいかもしれませんね。

#2 預貯金が1,350万円もあるのに、そのまま寝かせてしまっているのが勿体ない

リーさんの方で、現在預貯金が1,350万円ありますが、このお金を活用せずに寝かせてしまっているのがちょっと勿体ないかな…という印象です。

貯金しているお金は現在価値が一番高くなり、物価上昇推移に併せて価値が下がっていきます。

今の資産価値を下げずに上げていく為の取り組みとして、たとえば税制優遇のあるつみたてNISAやiDeCoをはじめることをおすすめします。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。対象となる商品は、一定の投資信託になっています。日本に住む20歳以上の方が対象で、制度...

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。少子高齢社会の日本の...

もちろん、今意識を高められている「節約」も大事ですが、そうして貯まったお金にも「働いてもらう」ための資産運用を意識されると良いでしょう。

リーさんのご家庭で、近い将来大きなお金が必要となってくるのが子供の教育費(特に大学の入学費と年間授業料)ですよね。つみたてNISAを子供たちの教育費の原資として利用するのも手です。

以前は「学資保険」という手もありましたが、現在は金利が低くて全然増えませんので。

#3 老後の資産形成と、現在のお金の使い方について

老後、より安定した資産形成を行う上で、「住宅ローンの繰り上げ返済」も無理ない範囲でやっておくと良いでしょう。ローン金利分の節約に繋げられます。

それから、リーさんが復職された後は収支にもある程度余裕も出てくるでしょうから、手前で必要となるお金を確保した上で、つみたてNISAとiDeCoの積み立てを始めると良いでしょうね。

そうして投資を続けていくと、「お金に働いてもらう」という感覚を持つことが出来るようになります。そうすると、日々の出費にも、もっと前向きな気持ちになれるのではないかと思います。

そうすると、将来だけでなく「今の生活」にも潤いを持たせるような資産運用が出来るようになるでしょう。

また、「それでもやっぱり資産運用は難しい…」と思われる際は、一度ファイナンシャルプランナーに相談するのも一考です。