「小さいころから貧しくて、今もお金のやりくりに苦労して」mamumさん(専業主婦)のお金事情

mamumさんの資産ポートフォリオ

FINANCIAL STATUS

年収:450万円

現在の資産額:1,000万円

毎月の出費:21万円(住居費除く)

- :%

世帯年収は450万円。食べ盛りの子供が2人(18歳と15歳)いますので、もっと収入を増やすために私も働かなくてはいけないところなんですが…、現在持病の悪化で専業主婦をせざるを得ない状況です。

ですが、主人も子供たちも私の体調のことを理解してくれていますし、関係もとても良好です。

気がかりなことは、息子2人は家庭の経済状況を察して大学進学をあきらめようとしていて…。

幸いなことに主人の親族からの相続金もあったので、子供達には「なんとかなるから大丈夫よ」と気にしないように言っています。

ですが、やっぱり心元なさもあり、まずは日々の出費を減らそうと節約に精を出しています。

その影響もあって、私自身はほぼ外出せずに家で過ごすことが多いです。

買い物も一週間に一回で済まし、そのなかでやりくりをしています。

でも、それなりに楽しくやっています。

家族4人、朝食と夕食ではだいたい全員揃いますので、そのひととときを少しでも楽しめるよう、どうしたら安く美味しく栄養のある食事を作れるかを日々考えています。

1これまでの私

小さい頃は、本当にお金に苦労しました。

私が育った家庭は小さい頃からとても貧しかったです。

父親が定職につかず、高校生の頃にはその父親から「友人からお金を借りてこい」と言われたこともありました。

しょっちゅうガスが止まりましたし、2回ほど家賃の支払いが停滞して家を出ていかなくてはならないときもありました。

「うちはお金が無いんだ」と常に思っていましたし、周りにそれを知られるのが恥ずかしかったです。

でも、父親はそんな中でもギャンブルが大好きで──。今思うと、ギャンブル依存症だったのでしょう。

私はギャンブルは一切しませんが、周囲にギャンブルをする人がいると反射的に嫌悪感を抱いてしまいます。

2現在の私

「どうやったらもっと節約できるか」を、日々考えています。

現在私は体調の問題で働きに出られていませんので、どうやったら家計を切り詰められるかをいつも考えています。

たとえば食材の買い物などは、週に一回か二回で献立を決めて食材を買うのではなく、安いものを買ってその食材で献立を考えて作るようにしています。

それから、クレジットカードのポイントは最大限活用していますね。

普段の買い物はもちろん、電気・ガス・水道の光熱費もすべてクレジットカード支払いでポイントを貯めています。それから、最近はPayPayも利用するようになりました。

あわせて読みたい

-

- ポイントを最大有効活用できる、おすすめクレジットカード6選!

- 1)クレジットカード選びは「ポイント」の有効活用も意識して クレジットカードを利用して貯まったポイントは、次回以降の支払いに充当したり、商品と交換したり、他の…

-

- PayPayってお得なの?今さら聞けないPayPayの活用法と注意点

- 1)PayPayってどんなサービス?利用者が多い理由は? PayPayのサービス概要 PayPayは、現金を取り扱わないキャッシ…

節約の一環で保険と携帯代などを見直したときは、「そこまで変わらないだろう」と思っていたら結構な額の節約に繋がって──。

それはそれで喜ばしいことなのですが、「なぜもっと早くちゃんと見直しをしなかったんだろう」と後悔しました。

一点、困ったことに私も主人もかなりのお酒好きでして…。

毎晩、夫婦揃って晩酌が習慣となっていて、「これをやめられたら結構な節約になるのにね」と思いながらも、これだけはどうしてもやめられません。

3これからの方針について

将来への不安はあまりないですが…、逆に「これでいいのかな?」と不安になることもあります。

若いころは、自分の家庭を持ったらマイホームを購入するのが夢でした。

ですが、現在35歳の時点でまだその夢は叶っていません。──恐らく、今後も難しいと思っています。

それよりは、子供たちを大学に進学させてあげられたらと思っています。

老後は、夫婦2人で裕福でなくても普通に生活出来るくらいの貯蓄をしていきたいですね。

そのためには日々の節約がより大切だと思うので、しっかりやっていきたいと思っています。

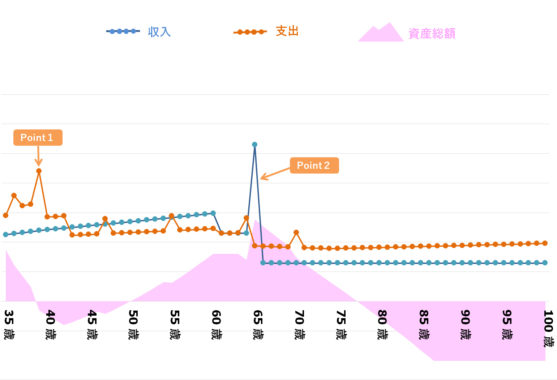

mamumさんの、「今後の資産」シミュレーション

- Point1

- 35-42歳|子ども2人 私立大学進学に伴い、支出が収入を上回る期間が続く

- Point2

- 65歳|住宅ローン支払い完了。および、配偶者の定年退職。退職金800万円の収入が入る。その後、年金暮らしに

※ 上記生涯資産シミュレーションは、mamumさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 支出に対する管理、見直しがしっかりできているのは◎

mamumさんのお話を伺っていて、家計をとてもしっかり管理していると感じました。

特に、携帯代(通信費)の固定費の見直しも実践されているのも、とても大事だと思います。

光熱費の支払いもクレジットカード払いでポイントを貯めているのも良いですね。

おそらく、生活に工夫を入れながらやりくりするのが得意な方だと思いましたので、それらを楽しみながらやれると良いだろうな、と思いました。

楽しみにされている「晩酌」も、それがストレス発散になるのでしたら、(体に負担のかからない程度に)たしなみを続けられても良いのでは、と思います。また、その際は家計の予算としてあらかじめ盛り込んでおくと良いでしょうね。

#2 子供2人の大学進学について

お子さんを2人とも大学まで進ませたいとのことですが、上記の生涯資産シミュレーションで見る限り、このままですと資産はマイナスになる見込みです。

お子さんが国公立の大学に行かれる場合は教育費はもう少し収まるでしょうが、私立への大学進学で考得ている場合は、「奨学金」の利用も検討してみてはどうでしょうか。

今は低金利ですし、奨学金も少額から借りることができます。家計のやりくりも大分楽になるでしょう。

ただし、「奨学金=将来の子供の借金」ですので、奨学金を利用される際はしっかりご家族で相談したうえで決断してください。

あわせて読みたい

-

- 子供が成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費

- 1)まずは、子供を育てるうえでかかる費用の概算イメージを持とう 子供ひとりにかかる費用は、出産から15年間でおおよそ1,900万円以上かかる? はじめ...

#3 mamumさんのほうで、「在宅でできる」仕事を探してみては

現在、持病の悪化してお仕事は難しいということでしたが、もし可能なようでしたらクラウドワークスなどの 在宅でできるお仕事を探してみてはどうでしょうか。

月数万でも稼げば少なからずの家計の助けにもなりますし、mamumさんのキャリア形成にも繋げられれば、数年後復職されることになった際にもそのときの経験が役立つのではないかと思います。

さいごに 将来・老後に向けて

「老後は、夫婦2人で裕福でなくても普通に生活出来るように」とのお話でしたので、老後のために、iDeCoやつみたてNISAで小額からでも積み立てを始めておくことをおすすめします。

ただし、「家を購入しよう」という場合はiDeCoだと60歳前に積み立て分を貰うことができないので、その場合はつみたてNISAメインで投資をしていったほうが良いでしょうね。

また、出費についての管理はしっかりされていますので、先に挙げた「在宅でできるお仕事」であるように、世帯年収を上げていくことも意識していくと良いと思います。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。対象となる商品は、一定の投資信託になっています。日本に住む20歳以上の方が対象で、制度...

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。少子高齢社会の日本の...