「人に会わないのが一番の節約?」りんごさん(既婚・専業主婦)のお金事情

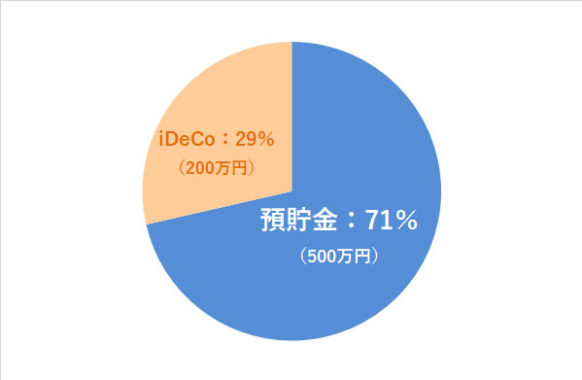

りんごさんの資産ポートフォリオ

FINANCIAL STATUS

年収:600万円

現在の資産額:700万円

毎月の出費:30万円(うち住居費10万円)

- :%

現在は夫の収入と、少しですがネットの複職(クラウドソーシング)を行っています。

子供が小さいので、毎日子育てに奮闘中です。

クラウドソーシングとは

企業がインターネット上で業務をしてくれる不特定多数の人に発注(アウトソーシング)する業務形態です。

大手クラウドソーシングサービスでは、日々多くの企業から業務依頼があり、その内容は簡単なアンケートからライティング(レビューやコラム等の記事の執筆)、そのほかデザイン制作やプログラミング等多岐にわたります。

これまでのアウトソーシングとの大きな違いは、以下にあります。

1)個人でも業務を引き受けることが可能かつ容易

2)インターネット上でやりとりを完結できる現在ではクラウドソーシングの影響で、副業をする社会人や、育児や家事の傍らで在宅ワークをしている主婦が増加傾向にあります。

あわせて読みたい

-

- クラウドソーシングでの上手な稼ぎ方は?初心者が副業で稼ぐ具体的な方法

- 1)そもそも、クラウドソーシングとはどんなもの?主なお仕事内容は? クラウドソーシングとは、インターネットを通じて仕事の発注者(クライアント)が、不特定多数の人から受注者(...

家事や育児をしながらも、クラウドソーシングでアンケート等のちょっとしたお仕事をするのが最近の気分転換ですね。

きっと、環境は恵まれている方なのでしょう。

旦那にもそれほど気遣いすることなく、両親にもときどき子育てを助けてもらったりしています。

気になっているのは、私がひとりっ子ということもあり、かつ夫も長男のためそれぞれの両親を将来介護する必要があることです。お金もかかるでしょうし、その分の貯蓄もしていかないといけません。

1これまでの私

子どもの頃は、お金の工面に苦労する母の姿を見て。

小さいころから、「貯蓄」への関心は高かったですね。

母子家庭で育ったこともあり、いつもお金の工面に苦労する母の姿を見てきましたから。

そのため社会人になってからは、「何かあっても困らないように」と、すぐに貯金をするようにしていました。

その貯金は、結婚・出産を機に戸建て住宅を購入するときの頭金に使いました。

ローン額をなるべく減らしたかったんですよね。

頭金に結構な額を出したので周囲から驚かれましたが、なんとなく、そんな反応が嬉しかったです。(やっぱり、独身時代に預金をしておいて良かったな)と笑。もちろん、貯金したお金はそれでほとんどなくなってしまいましたが。

2現在の私

今お金で意識していることは、「生活費の節約」。

私が子育て中で働けないため、生活費は出来るだけ抑えるようにしています。

例えば食費は月に3万円前後まで、子供を遊ばせるのも公園や児童館などお金がかからない場所を選んでいます。

子供の服も児童館などで安くお下がりを買うようにしています。

買い物もスーパーは1ヶ所か2ヶ所だけと決めて無駄買いをしないように週に一度だけと決めたり、食材も旬のものを安く買うようにしています。

ですが、それもあまりやりすぎると良くないのかもしれません。

──というのうは、「節約、節約」とそればかりを考えていた時期があって。その間、誰とも会わないようにしていました。誰かと会うと、結局そこでお金がかかるんですよね。お土産や贈り物をあげなくちゃいけなくなったりしますすし。当時は、「人に何かを買うなど勿体ない!」と思ったこともありました。

ですが、そんな時期にかぎって、何かと家族が病気になったり自分も不調になったりと、病院代や入院代など、お金がかかったのです。

人と会わないとメリハリもなくなり気も緩んで、体調も低迷しやすいのでしょう。逆に、人と会っているとお金はかかるかもしれないけど、比較的元気でいられます。

そう考えているうちに、「やはり誰かの為にお金を使うと、回りまわって帰ってくるんだ」と思うようになりました笑。

3これからの方針について

これから先、私自身もまた働けるようになりたい

40代になりますが、まだまだ子供はこれからお金がかかるので私自身も働けるようになったら働いて、出来るだけ教育費や私たち夫婦の老後のお金が貯められるようにしたいです。

でも、どうでしょう。

一方で、「40歳にもなったのだし、これからの人生はのんびり暮らしたい」と思う自分もいて。どっちがよいんでしょうね。

これから先まだまだ税金や医療費負担も増えると思うので、資産は出来るだけ残したいと思います。

贅沢をせずとも、「それなりの生活」を送っていけるよう意識したいと考えています。

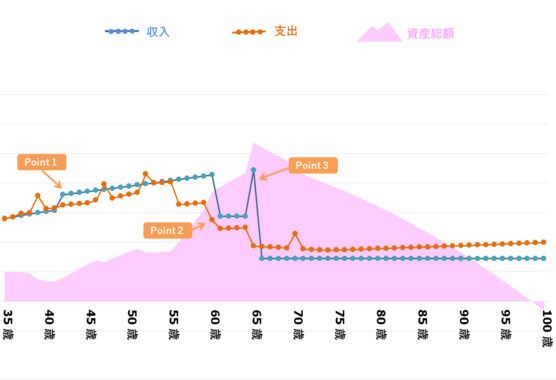

りんごさんの、「今後の資産」シミュレーション

- Point1

- 42歳|りんごさん復職 年間100万円の収入アップ(60歳まで)

- Point2

- 59歳|住宅ローン支払い完了

- Point3

- 65歳|配偶者の定年退職。iDeCo(個人型確定拠出年金)が65歳時に一括給付(600万円)その後、年金暮らしに

※ 上記生涯資産シミュレーションは、りんごさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 老後の資産は、今のところ安泰のようですが…

「老後は無理せずのんびり暮らしたい」とのことですが、現状の収入・支出で見る限り年々収入が上回っていますので、キャッシュフローは大丈夫でしょう。

お子さんの教育費がかさむ時期は貯蓄はあまりできなそうですが、老後は資産を維持していけるのではと思います。

一点気になるのは、現在のりんごさんの生活費が20万円(※住宅費を除く)と、平均的な数値からやや低めになっていることです。

ちなみに、定年後の家庭(2人暮らし)の、月の平均出費は26万円ほど(※住宅費含む)です。

現状、りんごさんのご家庭でかなり資金を切り詰めているようでしたらそれくらいの金額になるのでしょうが、もしかしたら、「実際はもっとお金がかかっている」ということもあるかもしれません。

家計簿などを付けてしっかり見える化しておくと良いでしょうね。

#2 両親の介護については、基本的には当人たちの年金の範囲内で

「夫と私、それぞれの両親を将来介護する必要がある」──とのことでしたが、両親の介護に関わる費用は、基本的に当人たちの年金の範囲内で行うことを意識されると良いでしょう。

もちろん、様々な理由・都合で通常よりもお金や時間、手間がかかるということもあるでしょうから、「自分たちの場合、どのような準備をしておくと良いか」といった情報収集は、今からでも進めておくと良いでしょうね。

あわせて読みたい

-

- 今さら聞けない?国民年金・厚生年金の仕組みをやさしく&わかりやすく解説

- 1)公的年金(国民年金・厚生年金)は、人生のリスクを総合的に保証する仕組み 公的年金は「老後の生活を支えるもの」と思っている方は多いと思いますが、実はそれだけ...

さいごに 節約はあまりストレス溜めずに。ただし、ローンの繰り上げ返済は検討しておいては

「誰かの為にお金を使うと、回りまわって帰ってくるんだ」という考え方、とても良いなと思いました。

仰る通り、節約にあまりストレスをためすぎずに、「家族のため、自分のために使っても良いんだ」という想いでいたほうが精神衛生上良いでしょう。

年間の貯蓄目標を決め、それ以外の使いたいところでは「しっかり使う」スタンスで良いと思います。

一点だけ、現在住宅ローンを抱えていますが、iDeCoの給付金等一定の収入が見込まれるタイミングで「繰り上げ返済」を検討しておくことをおすすめします。

不要な金利を支払わずに済みますので、きっと、よりゆとりのある老後生活を送れるようになるでしょう。