子どもの教育費をどうやって捻出するか…。フラワーさん(既婚)のお金事情

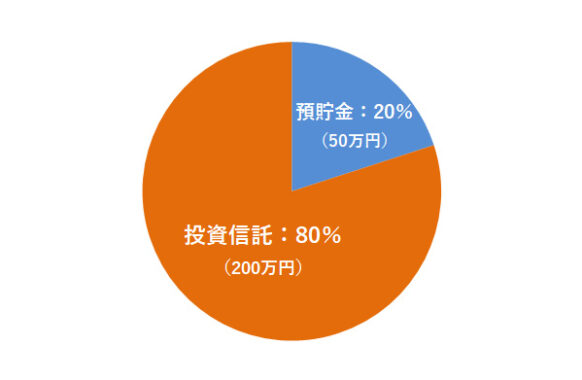

フラワーさんの資産ポートフォリオ

FINANCIAL STATUS

年収:600万円

現在の資産額:250万円

毎月の出費:36万円(うち住居費12万円)

- :%

はじめまして。35歳の女性です。

夫と5歳になる子どもとの3人家族です。

事情があって夫は専業主夫で、私はフルタイムの正社員として働いています。

正社員となって10年以上経っていますので、ある程度の決裁権もあり、日々後輩達を指導しながらやりがいも感じる日々を過ごしております。

休日等のプライベートに関しては、子どもと一緒に過ごすことが多いですね。子どもが成長するのを見ていると、「この子が成人するまで、自分も頑張ろう」とモチベーションも上がります。

最近考えている事は、子どもには大学まで通わせたいので、子供が大きくなるにつれ出費が増えてきたときにどう対処していくかです。

ですが、資産は現在250万円ほど──少ないですよね。

これからの生活費をどう抑えるか、検討中です。

1これまでの私

「将来に向けてのプランニング」が苦手な私

私の両親の家は、決して裕福ではありませんでしたが、兄弟みな大学の付属高校→大学と通わせてもらいました。

しかし私は、大学卒業後の進路に迷ってしまい、結局大学を中退してしまいました。

そして専門学校に通い直したのですが、親には特にお金面で大変苦労させてしまいました。

現在、私自身が親となったからそのときの両親の苦労はよく分かります。

逆の立場で子どもに同じことをやられたらと思うと、正直ぞっとします苦笑。

私が「将来に向けてのプランニング」を全く考えられていなかったからだと思っています。

私自身もそうですが、子どもに対しても「将来を見据えて行動すること」を伝えていく必要があると思っています。

2現在の私

「貯蓄に対する認識の甘さ」を改善したい!

先にも述べましたが、目下の悩みは「これからのお金が貯まっていないこと」です。

貯蓄や投資額を今より少しでも増やしたいこともあり、たまに副業として服の転売やアンケート返答をしております。

また、クレジットカードやアプリ決済を使ってポイント増加をうまく活用し、普段の使用額を減らす工夫をしています。

あとはどうやったら税金が還付(学校の寄付金など)されるかネットで調べ、確定申告に臨んでおります。

とにもかくも、私自身の「貯蓄に対する認識の甘さ」を早く改善して行きたいと思っています。

例えば、住宅ローンは「頭金が無いほうがいいよね」と頭金ゼロで購入したところ、利子の高さにビックリしました。それから、以前は一度に多額の出費をしたくない理由で「リボ払い」を多用して、同じく利子の支払いに苦しんだこともあります。

それから、もともと浪費癖があるんですよね。そのためなかなか貯蓄が進まずにいることを、この歳になるまで気づけなかったのは痛手でした。

いかに浪費を減らすかが、今の課題です。

3これからの方針について

お金の対策について、どこから手を付ければ良いか…。

老後の年金支給であったり、自宅の評価額がどうなるかわからない中、またコロナショックで世の中が不穏な中、なにか対策を取らないと、と思っています。

極論、働かなくても生活できる資金はほしいですし、産み出せるといいな…と。

そこで、最近は空いた時間を使って不動産と株の投資を勉強しはじめました。

ですが、まだ勉強し始めたばかりで、正直どこから手を付ければよいのか全く分かっていません…。

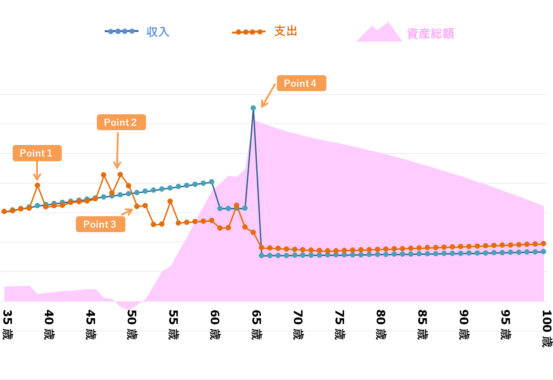

フラワーさんの、「今後の資産」シミュレーション

- Point1

- フラワーさん 39歳|自家用車買い替え(150万円)。以後、8年おきに買い替え(63歳まで)

- Point2

- フラワーさん 49-52歳|子ども私立大学入学

- Point3

- フラワーさん 51歳|住宅ローン支払い完了

- Point4

- フラワーさん 65歳|退職に伴い、退職金1,000万円の収入。その後、年金生活に

※ 上記生涯資産シミュレーションは、フラワーさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 住宅ローンの支払いについて

現在のフラワーさんの資産シミュレーションですと、51歳にローンを完済した後の資産は急速に増えていく見込みとなっています。ただし、完済するまでの期間、資産はかなり厳しい状況になっていますね。

このローン完済前後のギャップを、より緩やかな形になるよう目指していくと良いでしょう。

例えば、現在の金利が高いのなら、ローンの借り換えについて調べて検討すると良いかもしれません。現在は低金利ですので1%近く金利を減らせれば負担は大分軽くなるでしょう。

あとは、お子さんの大学の資金負担と重ならないように、計画的な繰り上げ返済をするのもおすすめです。

繰り上げ返済というと、返済期間を短縮させる返済プランで行われることが多いですが、「返済額軽減型」のものもあります。近い将来、教育費が重くなって家計が厳しくなりそうという場合は、そちらも検討すると良いでしょうね。

また、繰り上げ返済によって手元のお金が減ってしまうことを気にされるようでしたら、借り換えで期間を延ばすことでローン負担を減らすこともできます。

#2 手元のお金(預貯金)は、もっと確保したほうが良い

現在のフラワーさんの預貯金は50万円と、やや心もとなさがあります。

預貯金は「生活防衛資金」と表現されることもありますが、最低でも普段の生活費の半年分ほどは確保しておいた方が良いでしょう(より望ましいのは1年分です)。

つまり、現在のフラワーさんの毎月の生活費36万 × 6か月分 = 216万円程の現金は持っておけるようにした方が良いです。

また、気にされていた「教育資金の捻出」はジュニアNISAが利用できます。もし使っていないようなら、2023年まで毎年80万円上限額まで積み立てていけば、3年間で積み立て分だけでも240万円貯まります(運 用益が出れば、更に貯まります)。

それから、生活に負担がかからない程度につみたてNISAも並行して行っていくと良いかもしれません。

それら税制優遇のある制度を利用して、教育資金を準備していくと良いでしょう。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

#3 「貯蓄に対する認識の甘さ」を改善するには?

フラワーさんの仰っていた「貯蓄に対する認識の甘さ」を改善するためには、以下の3点を意識すると良いでしょう。

①年間の貯蓄額・投資額の目標を設定する

②「先取り貯蓄」をする

③「投資の仕組み」を作る

その後は、②と③に回したお金の残りの分で暮らすようにするのです。

「不動産と株の投資を勉強」とありましたが、それは上の①~③を行った後で良いと思います。

まずは、子どもの希望する進路に応えられるように、そしてキャッシュフローがマイナスにならないように、今から仕組みづくりをしておくことが不可欠でしょう。