「旦那の収入は一定あるけど、ストレスや不安も一定あって…」えりかさん(専業主婦)のお金事情

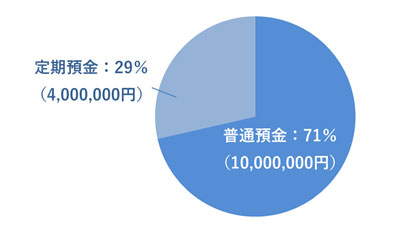

えりかさんの資産ポートフォリオ

FINANCIAL STATUS

年収:700万円

現在の資産額:1,400万円

毎月の出費:30万円(住居費除く)

- :%

はじめまして。

現在私は専業主婦で、一歳になる子供がいます。

夫が大手企業で働いていることもあって、収入面には満足しています。

ですが、勤務時間がけっこう不規則で…。朝食の時間など生活サイクルを合わせるのにいつも苦労しています。

特に子供ができてからは、そのストレスが結構大きくなってきました。

将来私も仕事に戻ることを考えていましたが、二人目の子供を作ることに決めましたので、恐らくしばらくは専業主婦になるでしょう。

これで、夫が少しでも育児や家事を手伝ってくれると良いのですが──。

1これまでの私

一年前に、一軒家を購入して

ちょうど一年前、一軒家を購入しました。

土地の購入から建物を建てるまでのお金を、私たち夫婦が工面することになりました。

トータル価格は約5,000万円。大部分は住宅ローンです。

できるだけローンの負担を少なくしようと頭金を多く払うことにしたのですが、その頭金は私の口座から支払いました。

今後のローン返済その他大きな出費は主人の口座から支払う予定ですので、フェアといえばフェアなのですが、800万円ほどあった私の貯金はほぼゼロになってしまいました。

通帳を確認したときに感じた「喪失感」は、今でも忘れられません。

ですが、いつまでもくよくよしていても始まりませんからね。

これからまたコツコツ貯めていくつもりです。

2現在の私

お金で意識していることは「食費の節約」。

収入は一定あれど、住宅ローンを抱えている状況ですので、当然ながら節約には気を付けています。

特に意識しているのは「食費」ですね。ちょっと外食しようとすると一気にバーンと出費が増えますから。

それから、スーパーへの買い出しは毎日行かず、特売日などにまとめ買いするようにしています。お肉はほとんど割引商品しか買ったことがなく、半額の商品などを冷凍しています。

それから、「ふるさと納税」も活用しています。

お米は必ずふるさと納税のお礼の品で貰えるようにしています。

ふるさと納税とは

ふるさと納税とは、自分が応援したいと思う地域(自治体)を選び、そこに寄附ができる公的な仕組みのことです。寄付をすると、その寄付金のうち2,000円を超える金額については所得税の還付、住民税の控除が受けられます。

更には、寄付を受けた地域(自治体)からその土地の名産品などの「お礼の品」をもらえることもあって、現在多くの人達がふるさと納税の制度を利用しています。

あわせて読みたい

-

- ふるさと納税ってどんなメリットがあるの?おすすめの始め方は?

- 1)そもそも「ふるさと納税」とは? ふるさと納税は「納税」という名称がついていますが、正確には「都道府県、市町村への『寄附』」という位置づけです。 ...

それ以外には、クレジットカードや電子マネーのポイントを貯めたり…ですね。年間2~3万円分のポイントを貯めて、日用品の購入等に役立てています。

あわせて読みたい

-

- ポイントを最大有効活用できる、おすすめクレジットカード6選!

- 1)クレジットカード選びは「ポイント」の有効活用も意識して クレジットカードを利用して貯まったポイントは、次回以降の支払いに充当したり、商品と交換したり、他の...

一方で、最近ちょっと良くないというか、困った習慣もあって。

それは、私のネットショッピングです。

昔から私は洋服が好きなのですが、子育て中でなかなか買い物には行けないので、ネットショッピングをよく利用します。

普段は節約を考えて商品を見るだけに留めていますが、子育てや主人が家事を手伝わないことにストレスがたまってくると、勢いで「購入」ボタンをクリックしてしまうんですよね。

とはいえ我が家には収納があまりなく、服が一定量を超えると捨てたり売りに出したりするのですが、その度に殆ど着ずに手離れすることになる洋服を見て、なんともいえない嫌な気持ちと自己嫌悪に陥ります。

3これからの方針について

将来への不安はあまりないですが…、逆に「これでいいのかな?」と不安になることもあります。

将来二人目の子供を授かって、子供たちが成人になって、そして家のローンの支払いが済むまで──。

大分長い道のりですが、それまでは、堅実に貯金を増やしていければと思っています。

幸い、夫の職場では退職金制度があり、定年時に2,000万円ほどの退職金が入ってくる予定です。

ですので、たまにはストレスを溜めない程度にネットショッピングをしても、まあ大丈夫かな?と思っています。

だけど、「本当にこのままで大丈夫?」と訊かれたら、ちょっと不安になりますね。

「老後は一人2,000万円必要」とは言われていますが、私たち夫婦の場合は完全に主人の退職金だよりです。もし会社の経営悪化や倒産があって退職金が少なくなったりもらえなくなったりとなったら、ぞっとします。

そういった不安感から、日々の節約はもっと意識を高めていかないとな、──と思っていますが、あまり行動には移せていません。

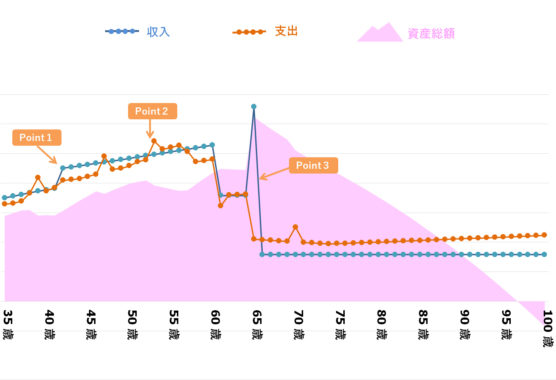

えりかさんの、「今後の資産」シミュレーション

- Point1

- 42歳|えりかさん復職 年間130万円の収入(60歳まで)

- Point2

- 53-56歳|子ども2人 私立大学進学に伴い、支出が収入を上回る期間が続く

- Point2

- 65歳|住宅ローン支払い完了。および、配偶者の定年退職。退職金1,000万円の収入が入る。その後、年金暮らしに

※ 上記生涯資産シミュレーションは、えりかさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 えりかさんが「復職」するかしないかが、大きな分かれ道

上の生涯資産シミュレーションのグラフは、えりかさんが子育てをひと段落したのちに19年間復職した場合のものです。資産総額も安定して上昇し、老後も100歳まで問題なく生活していけそうですね。

ですが、もしえりかさんが復職しなかった場合は80歳頃に資産がゼロになり、その後マイナスになる見込みです。夫婦共働きの「する・しない」による資産形成の差は大きいので、「働きたい」という意志があるのでしたら、無理の無い範囲で早めに行動に移すと良いでしょう。

#2 たまのストレス発散は大事

「ストレスがたまると、勢いでネットショッピングをしてしまう」ということですが、たまのストレス発散は、大事だと思います。

家計がマイナスになるようでしたら気を付けたほうが良いでしょうが、かといって罪悪感、自己嫌悪を感じすぎてしまうのも問題です。

一番良いのは、年間の貯蓄目標額を決めることですね。

ここ数年で必要となる教育費にむけての貯蓄と、それからご夫婦の老後の資金に向けての貯蓄でそれぞれ「年間で、これだけ貯めておこう」という仕組みを作ってしまえば、残りはストレス発散に使って良いと思います。

#3 「将来」に向けての資産運用

また、なるべく早いタイミングで将来に向けての中長期的な資産運用をしていくことをおすすめします。

まずは、お金を「見える化」することですね。

毎月どれくらいお金が貯まっている(または減っている)のか、この先養育費や教育費でどれくらいのお金が必要になるのか、数値化して夫婦で共通認識を持っておくことが大切です。

あとは、住宅ローンについては繰り上げ返済のタイミングを定めて、その原資を貯めておく、老後の資産づくりにおいてはつみたてNISAなどの「積み立て型」の投資信託をする等、検討を進めていくと良いでしょう。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。対象となる商品は、一定の投資信託になっています。日本に住む20歳以上の方が対象で、制度...

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...