老後の不安を解消しようと、副業・投資に奮闘中!こういちさん(独身)のお金事情

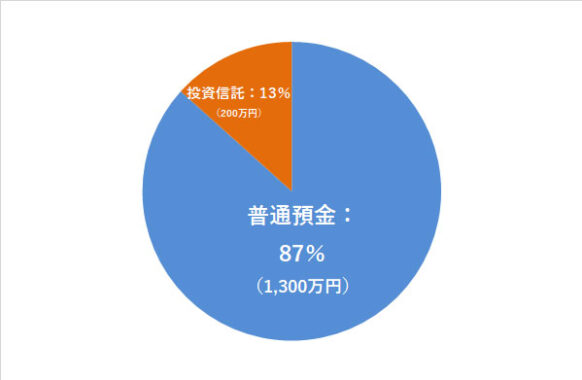

こういちさんの資産ポートフォリオ

FINANCIAL STATUS

年収:400万円

現在の資産額:1,500万円

毎月の出費:18万円(うち住居費2万円)

- :%

現在、会計事務所に勤務しており、かれこれ15年以上経過しています。

あわせて読みたい

-

- 会計事務所・税理士事務所ってどんな仕事?未経験・異業種から転職する際のポイント・注意点

- 会計事務所や税理士事務所で働いてみたいけれど、今まで別の業種で働いてきて完全な未経験者の場合、どのように転職活動を進めたらいいのでしょうか。この記事で詳しく解説していきますが、未...

事務所のメンバーは、所長の税理士と助手的な役割を果たしている若手の税理士、それに一般的な事務を担当している私ともうひとりの女性職員、それからパートの女性と私を含めた合計5名です。

所長の税理士は70歳を過ぎているので、あと数年で事務所を閉鎖すると公言しています。

その数年経った先のことを考えなくてはならないのですが、毎日雑務に追いまくられ、これからのことを考える余裕がないのが実情です。

昨年来のコロナ禍の中で、このままでは将来に希望は持てないと危機感を募らせています。

そのため、副業でクラウドソーシングの仕事も始めました。

あわせて読みたい

-

- クラウドソーシングでの上手な稼ぎ方は?初心者が副業で稼ぐ具体的な方法

- 1)そもそも、クラウドソーシングとはどんなもの?主なお仕事内容は? クラウドソーシングとは、インターネットを通じて仕事の発注者(クライアント)が、不特定多数の人から受注者(...

気が付くと、60歳まで目前になっています。

さすがに老後の生活のことも大変気になり、日々不安を感じています。

1これまでの私

税金未納者への回収作業。

大学を卒業してから40歳まで、ある県の公務員をしていました。

税務事務所で税金の徴収の担当していたこともあります。

自動車税や不動産取得税、個人事業税などを払っていない滞納者との交渉がメインの大変きつい仕事でした。

給与の差し押さえをしたこともたくさんあります。

例えば、看護師をしている女性が、自動車税を2年にわたって納付していないことがありました。

電話で納付の督促をして、「〇月〇日までに納付する」という約束を何回もしたにもかかわらず、履行しないという悪質なケースでした。

そのため、女性が勤めている病院に給与の支払い額を照会。それを踏まえて、給与の差し押さえを実行するため、病院を訪れました。病院の事務長と面会して差し押さえの手続きを始めようとしたところ、ご本人が事務室に興奮して入ってきて、口論沙汰になったことがありました。

さすがにそのときは「なぜこんな仕事を選んでしまったんだろう…」と、うんざりしました。

それで一念発起して、現職に移った経緯があります。

2現在の私

投資に節約に、勉強中。

過去に、ソーシャルレンディングに投資してそこそこの利益を出していたことがあります。

あわせて読みたい

-

- ソーシャルレンディングは投資初心者にもおすすめ?メリット・デメリットとはじめ方

- 小額から手軽に始められて高い利回りを得られるソーシャルレンディング。その仕組みと、メリット・デメリットをわかりやすく解説しています。...

出資先の会社はセミナーを年に数回開催していて、開催地の東京に足を運んで不動産投資の勉強をしました。

まだまだ勉強中ではありますが、そこで得た知識を生かして、60歳頃に投資用の中古マンションを購入するつもりでいます。

そのほか投資では、日経225ミニ先物取引で痛い損失をしたことがあります。

現在の仕事の性格上、市場の先物取引相場のチャートを一日中見ていることはできません。

例えば、朝9時市場が開いて、買い注文を実行したとします。それで午後3時に取引が終わり様子を見ます。日によっては相場が上昇し、かなりの利益を上げたこともありましたが、損するケースの方が多かったです。しかも、一回の損失額は、利益を上げたときよりも多額でした。

結局のところ、私がやっていた投資とは「丁半ばくち」のようなものだったのでしょう。

損失額が20万円近くなった時、健康状態が悪化して病院代が必要になったのを機に、日経225ミニからは撤退しました。

参考:こういちさんが現在運用中の投資商品

- 投資信託 野村グローバルCB投信 約200万円

そのほか、節約面では食費をできるだけ抑えるようにしています。

私は、健康上のこともあって朝食は食べないことにしています。また、糖質制限食を実行していることもあり、お米やパンの購入は殆どありません。また、スイーツ類もなし。これだけで食費が毎月2万円近く減りました。

しかも健康状態も上向きになっていて、一挙両得というのはこういうことを指すのではと思います。

3これからの方針について

老後の資産形成に向けて、収入の多角化を実現したい。

これからのことを考えると、まず老後の資産を十分確保しなくてはいけません。

現在の資産額や年金で乗り切っていける見込みは全くありませんので、できるだけ副業の時間を多く取って、収入の柱をもう一本立てられればと考えています。

例えば、現在はクラウドソーシングでライティングの仕事を請け負ったりしていますが、それ以外に「BUYMA(バイマ)」の転売にもチャレンジしようと思っています。

BUYMA(バイマ)とは

BUYMAとは250万人以上が利用する、大手海外ファッション通販ウェブサイトです。

そのサイトを通して海外ブランド品を転売する「バイマ販売」が最近注目を集めており、副業として始める人が増えています。

私はファッション関連のことに関しては全くの門外漢ですので、容易には手を出せません。

しかし、節約一辺倒生活ばかりしていても、将来的にはジリ貧でしかありません。

そのため、積極的にファッション関係の勉強に取り組んでいくことを最近意識しています。また、投資としての中古マンション購入を実行することも、大きな目標です。

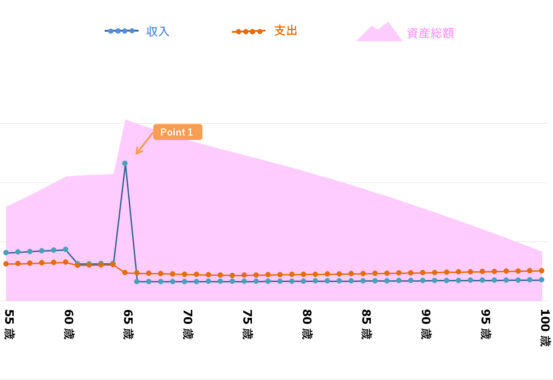

こういちさんの、「今後の資産」シミュレーション

- Point1

- こういちさん 65歳|定年退職に伴い退職金1,000万円が支給される 以後、年金受給生活開始

- 注

- 中古マンションの購入およびそこでの資産運用シミュレーションは、上記図に含まれていません

※ 上記生涯資産シミュレーションは、こういちさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 資産形成に向けての取り組みについて

「老後の不安から」ということでしたが、様々な投資や副業等、トライできているのはとても良いことだと思います。

一方で、実際にどれだけのお金が必要になるかをきちんと把握することでも、その不安は軽減できるかもしれません。

こういちさんは公務員としてのキャリアも長いので、年金は相応に出る可能性があります。

まずは、毎年送られてくる「ねんきん定期便」や日本年金機構が運営するウェブサイト「ねんきんネット」で、老後に年金がどれくらい貰えるか確認してみてください。

今も生活費はそれほど大きくありませんので、破たんする可能性は低いと思いますし、そんなに不安になることはないかもしれません。

あわせて読みたい

-

- 「老後2,000万円」はどうやって準備・対応する?不安を解消するための取り組み3点

- 本当に老後2,000万円が必要?老後に本当に必要な金額と、老後のために今からできる対策をわかりやすく解説しています。...

#2 投資信託について

投資信託で「野村グローバルCB投信」を運用されているということですが、こちらは低格付け債も多く含まれており、リスクが高いわりにリターンはそれ程望めないかもしれません。

また、円以外の通貨を選択している場合は更に為替リスクもあります。

それよりは、(これから先10年近く積立投資を行うのなら)株式を中心の投資信託で、税制優遇のあるつみたてNISAを使っていくのがおすすめです。

また、現在手持ちの資産(キャッシュ)も多いので、そちらのお金も少しずつ投資信託の積立に移していくと良いでしょう。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの?投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。...

-

- つみたてNISAの商品の選び方はどうやって決める?商品選びの比較ポイント5つ

- 投資を初めてみようと思い、つみたてNISAについて調べ始めたものの、どの投資信託(以下投信)をいくらずつ買ったら良いのかが分からず、手が止まってしまった、という方は...

#3 その他の投資について

不動産投資はキャッシュフローも薄く、今の資産・収入の状況ではリスクが高いのでおすすめしません。「資産価値が下落して家賃が下がったときに、どれだけ耐えられるか」といったリスク視点をしっかり持てるまでは、手を出さない方が無難でしょう。

また、バイマもあまりおすすめできません。

すでにレッドオーシャンの市場ですので、今からファッションの勉強をして勝てる確率は低いでしょう。「好きこそものの上手あれ」という言葉がある通り、興味を持てないもの・苦手なもので勝負してもうまく行くケースは少ないです。

それよりも、こういちさんが得意と思えること、こういちさんだからできることを見出していくと良いのではないでしょうか。たとえば、税務署や会計事務所で勤めた経験を活かして、「税金の知識」にまつわる情報をSNSやYoutube、ブログ等で発信して広告収入を得るなど──。

得意なものとは、言い換えると「ほかの人にとっては苦痛なものが、苦にならずに没頭できるもの」です。そういった分野を見つけられると、自然と結果も付いてきやすいと思います。