収入減でローン返済停滞の危機? ありさん(独身・フリーランス)のお金事情

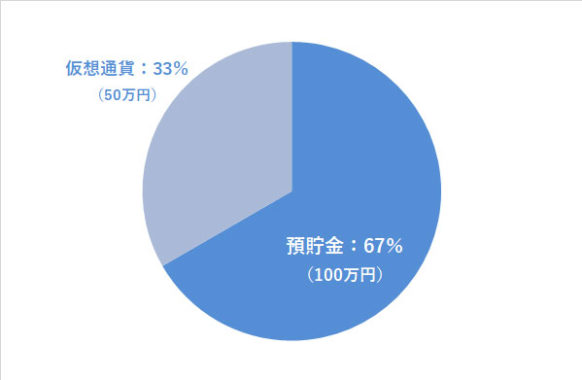

ありさんの資産ポートフォリオ

FINANCIAL STATUS

年収:200万円

現在の資産額:150万円

毎月の出費:10万円(うち住居費2万円)

- :%

現在の仕事は自営業として、人間関係や職場の悩みに関する個別カウンセリング、情報商材の販売を行っています。それから、ライターとしても活動しています。

親とは死別して、そのほか別のところで暮らしている兄弟がいます。

私自身は家庭を持っておらず、一人暮らしです。

カウンセリングの仕事はうまく行った時に「直接人を支えている」という実感があって、実際に利用者の方にもとても感謝されるため、やりがいを感じられます。

もちろん苦労や面倒な面もありますが、これからも継続して行っていきたいと思っています。

但し、収入面としては芳しくありません。

カウンセリングの経験を活かして、人間関係に関する「情報商材」の販売も行っています。ですが、こちらの方も十分な収入とは言えません。これらの収入が増え、仕事の主軸にしていけると良いのですが。

ライターの仕事は文章を書くことが好きなことと、収入のプラスにしたい思いから始めました。

クラウドソーシングの会社に登録して活動しています。

クラウドソーシングとは

仕事を探している人と、ある業務の委託先を探している企業のマッチングサービス。

企業側はアンケート回答などの数分で終わる仕事から数日~数か月単位でのプロジェクト案件まで様々な業務を不特定多数の人にインターネット上で依頼または募集することができ、仕事を請ける側はそれらに応募することができる。

クラウドソーシングの良いところは、きちんとした成果物を納品すると、クライアントさんからの感謝の気持ちが見られることですね。やっぱり、仕事で相手から喜ばれると、嬉しいです。

現在の課題点としては、私自身の「自分に甘いところ」。

自営業者として一人で活動しているため自由に使える時間は多くありますが、自分を管理するものがないため、時間の使い方がルーズになっている点が課題です。

1これまでの私

あれ?このままだとローン返済できない?

以前は一軒家に住んでいたのですが、職場を退職して自営業に転身したあとは収入が減り、ローンの支払いが苦しくなりました。

冷静に考えて「このままでは払うことができない」と判断し、自宅を売却することになって。

ところが売却に手間取り、その間もローンに追われる日々が続きました。

いくらで売れるかもわからなかったため次の計画が立てられず、その間も収入は上がらず、貯金は減っていくばかりで。──いや、とても辛かったですね。

当面をしのぐために家財の売却やインターネット上の仕事など、今まで取り組んだことのない仕事も手当たり次第に行いました。

結果的にはローンの支払いが停滞する前に自宅は売却できたため、その売却額でローンの全てを返済することができました。

人生で初めてと言っていいくらいのお金に困った時期でしたが、その経験をしたおかげで、かえってお金のありがたみを実感できるようにもなりました。

かつてはお金の使い方が大雑把でしたが、今は10円や100円単位のお金も大切にするようになって笑。

また、ローンの支払いに困ってとにかく自営業として色々な仕事を探した経験は、「しのごのいわずに取り組む!」という意識を植え付けてくれました。

もともと私は「理屈が先に立つ」性格で(つまり、行動が伴わなかったり)、それがこれまでビジネスでマイナスに働くことが多かったのですが、このときの経験が改善に繋がったのではないかと思っています。

2現在の私

ポイントを重要視したり、仮想通貨で大損したり。

貯蓄で意識していることは、「ポイント」ですね。

商品購入やサービス登録、口座開設やカードの申し込みなど、何かのサービスを利用する場合は必ず「ポイントサイト」を確認することにしています。

ポイントサイトの広告を通じて申し込みをすればポイントが付くからです。

積み重ねていけばかなりの額になります。特に金融関連のサービスは大きなポイントが付く場合があります。

また、ネットで商品を購入する場合もポイントサイトを通じて行えばポイントが付くため、通常よりもさらに多くのポイントが獲得できます。

銀行に関しては、今まで大手の銀行を中心に利用していましたが、ネット銀行中心に切り替えました。

ネット銀行の中にはサービスを利用すると頻繁にポイントが発生するものがあり、生活費の決済として利用するだけで収入になります。大きな額ではありませんが、今までなかったものであるだけにお得感があります。

収入状態が厳しい中で、生活費の見直しも徹底的に行っています。

パソコンとスマホを同じ通信会社にして、セット料金として割引を受けています。通信費は年間を通じて見ればかなりの節約になります。

食費に関しては、若干遠い場所にあるものの格安で知られるスーパーを利用し、そこでまとめて購入することで食費を節約しています。

自営業で行っているカウンセリングや情報商材販売は、売れなければ収入にならないため、月々で収入額が変わることが多いです。

それを埋め合わせるためにライターに関わる仕事も積極的にこなしています。

それから、以前仮想通貨の投資にも手を出したんですが、こちらは大失敗でした。

「仮想通貨」とは

仮想通貨とは、「コインやお札といった実態を持っていない」かつ「発行体がいない(特定の国や金融機関が関わっていない)」通貨のこと。

インターネットを通じて不特定多数の間で物品やサービスの対価に使用できるほか、専門の取引所を介して円やドル・ユーロ・人民元などの通貨と交換できる。

仮想通貨の種類は1,500種類以上あるといわれており、それら仮想通貨の将来価値を見据えた「投機対象」として取引されることが多い。ビットコイン、イーサリアム(Ethereum)等が有名。

「利益を大きく出せるのではないか」と淡い期待を持ちながら、最初のうちは非常に小さな額で慎重に行っていたのですが、収入の少ない焦りから投資が身の丈以上になり、結果として大きな含み損を抱える状態が続いています。

仮想通貨って、本当にいろんな人がいろんなことを言うんですよね。

その都度影響を受けて、そして大損をして。──いや、投資に対して自分の軸があまりにもなさ過ぎたのが一番の原因でしょう。

3これからの方針について

頼りにしているのは、老後の年金支給

年金の受給資格を得れば、一応それなりの安定した収入にはなるはず──。

それまでに、できるだけ多くの貯金をすることが目標です。

その目標は、現在まったく達成されていない状態ですが、月々にたとえ少額でも支出に比べて収入がプラスになることで積み重ねていければと考えています。

一人暮らしのため年間でかかる生活費についてはそこまで大きな額ではありませんが、それすら支払う際に苦労する現状が続いていることも事実です。

現在の自営業の仕事をさらに発展させていくことは当然ですが、収入を増やす新しい仕事にもチャレンジしたいと考えています。

現在は少しでも本業に顧客がつくようにとメルマガやブログでも発信を続けていますが、伝えているメッセージは「私にとって関心にある」もので、「顧客になってくれる人」にはあまり興味のないものなのかもしれません。

きっと私は、大局を見据えることが苦手なんでしょう。

ですが、このままの状態からいち早く脱出できるように、もうひとふんばり、「しのごのいわずに」笑、仕事に、貯蓄に、取り組んでいければと思っています。

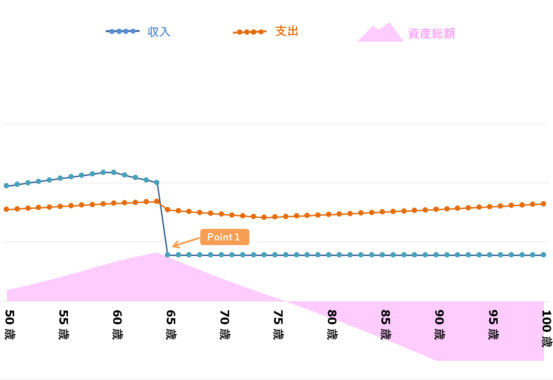

ありさんの、「今後の資産」シミュレーション

- Point1

- 65歳|定年退職。年金支給開始(条件:厚生年金の加入なし。国民年金のみで計上しています)

※ 上記生涯資産シミュレーションは、ありさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 収入をとにかく上げましょう。

現状の収入状況はかなり厳しいと言わざるを得ません。

収入を上げていく為に、全力で取り組むべきでしょう。

ありさんがご自身でお話しているように、「顧客目線」はとても大切です。メルマガ・ブログにおいては「顧客が知りたいこと」を発信してください。

また、頂いたエピソードの内容から、ありさんは「コンテンツ作り」については相応のこだわりを持って取り組まれるのではと感じています。

あとは、「高単価」または「高利益率」を狙える分野を新たに開拓し、そこでのコンテンツ作りと新たなキャッシュポイントの創出を目指すと良いのではないでしょうか(例えばYoutubeでのコンテンツ配信など)。

また、せっかくの自営業ということもありますし、できたら70歳まで働く前提でいたほうが良いでしょう。

そうすると、老後の資産形成がいくぶん安心になりますし、自ずと現在のビジネスについてもより中長期的な視点を持つことにも繋げられるでしょう。

#2 今後の投資について

現在投資している仮想通貨は、まあ少額ですのでこのまま持ち続けていても問題はないでしょうが、これ以上はやらない方が良いでしょう。

仮想通過は投機性が強く、不確実性も高い為メインにする投資としては向いていません。それゆえに仮想通貨は余剰資金で行ったほうが良いのですが、現在はその余剰資金があまりないですよね。

投資をする際は、しっかりと「軸」を定めることを意識していただきたいです。

そしてありさんの場合は、「老後における健全な資産形成を目指す」ことを軸に定めると良いでしょうね。

そうすると必然的に、税制優遇があってかつ小額から積み立て可能な「つみたてNISA」が候補に挙がってきます。毎月5,000円からでも始めてみてはいかがでしょうか。

かつ、収入も上がって余裕ができてきたら併せてiDeCoも始めると良いでしょうね。ただし、iDeCoは60歳まで積み立てた金額を引き出せませんので、その点をご注意ください。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 人生100年時代といわれる今、最近では老後資金2000万円問題が話題となり、長い老後を見据えた将来の資産形成に不安を抱いている方も多いのではないでしょうか。 少子高齢社会の日本の...

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。少子高齢社会の日本の社会...