「社会人からのお金の教養」どうやって身につける?何から手を付ければいいの?

現在私はファイナンシャルプランナーの仕事をしていますが、お金について真剣に学びたいと考える方は目に見えて増加していると感じます。

これは、2019年に老後資金2,000万円問題が話題になったことや、新型コロナウイルス感染症による会社の業績悪化によって将来に対する不安を感じる方が増加しているからだと思います。

お金についての知識は、不安を払拭するためだけでなく理想の未来を現実のものにするためにも必要なことです。自分や家族を守るために、そして、夢の実現のために必要とされる「お金の貯め方」について、基本的なことから学んでいきましょう。

Index

1)お金を適切に貯めていく為の5つの習慣

お金を貯めるためには、「稼ぐ、貯める、使う、増やす、守る」の習慣を向上させていくことが大切です。

「お金が貯まらない」、「いつもカードの返済に追われている」、という方はこの5つの順序のどこかに改善すべき課題があるはずです。例えば、「稼ぐ」の次に「使う」を連想する方は要注意です。入ってきたお金は、使う前に貯蓄する分を引いておくことが大切だからです。

まずは、「稼いだお金―貯めるお金=使って良いお金」という式が基本になっていることを覚えておきましょう。

そのうえで、お金を適切に貯めていく為に以下の5つの行動(習慣)を身につけていくのです。

| 稼ぐ | 仕事をして収入を得ること。 スキルアップしてより高度な仕事を選択したり、組織の中での昇給・昇格、または好条件の職場に転職をすることで増加が見込める。 また、副業も収入アップの手段であり、最近では副業を許可する会社も増えてきている。 |

|---|---|

| 貯める | 目標に合わせて貯蓄をしていくこと。 稼いだお金は使う前に一定の金額を貯めるという習慣が重要。仮に目的がなくても貯蓄をしていれば、人生の選択の自由が広がる。 人生の3大支出は、教育資金、住宅資金、老後資金と言われており、事前の準備が必要である。 |

| 使う | 消費、浪費、投資(自己投資)に分類できる。 必要なものと欲しいものを区別し、浪費を抑制することが大切。 また、自己投資とは、自身の知識やスキルを高めるための行動のことであり、書籍の購入や資格の勉強のためにお金の使うことなどを指す。 |

| 増やす | 金融資産等への投資を行うこと。 短期的に金銭を追い求めることは投機、もしくはギャンブルである。投資信託や優良株式、債券などに長期投資をすることで資産の増加が見込める。目標金額に合わせて必要な金額と利回りを計算し、適切なリスクを取る必要がある。 |

| 守る | 世の中には私たちを浪費に促す誘惑が多数存在する。 それらから身を守るためには、上記4点の習慣化と、最低限の社会や経済、法律の知識を身につける必要がある。また、不要な誘いを断る態度は、浪費を抑制する効果がある。 |

上記の5つの習慣を身につけるためには、まず人生の目標を決めることが必要です。

例えば、「家族で海の見える地域にマイホームを買って、仕事とプライベートを楽しむ人生を送りたい。」ということであれば、ギャンブルでお金を使っている場合ではありません。

また、今まで好きにお金を使っていた人は、「お金を貯める」というと努力と我慢を連想し、「辛そう」と思ってしまうかもしれません。

お金を貯める習慣は、ストレスを感じながらでは長続きしないものです。そのうえでも、「将来はこうしたい」「数年後に、こんな状態になっていたい」という、ご自身が心から実現したいと思える目標を打ち立てることが大切です。

次章からは、「稼ぐ、貯める、使う、増やす、守る」それぞれの習慣について、より具体的な説明と実践していくうえでのポイントをお伝えしていきます。

2)「稼ぐ」習慣を身につける為に、知っておくべきこと

読者の方々の多くが、今より収入を上げたいと思っているのではないでしょうか。

収入を上げるためには「目標設定」をしておくことが大切です。

その際は、「実現できる」と感じられる範囲で、かつ「達成したい」と心から思える目標を設定しておくと良いでしょう。

なぜ目標設定が大切なのかというと、人は目標以上の成果はなかなか上げられないものだからです。

例えば、「今年中に、毎月の収入を●万円アップする」であったり、「40歳までに年収●●●万円を得る」、「自分が最も得意な●●の分野で収入を得られるようにする」といったように、なるべく具体的な目標を挙げると良いでしょう。

そして、目標を決めた後に行うのは「スケジューリング」です。いつまでに目標を達成するかの期限を定め、そこから今やるべき行動を逆算で考えていきます。

ところで、「好きこそ物の上手なれ」ということわざがある通り、目標を達成するためには興味や関心が必要です。

お金を稼ぐために取り組む行動が、自分の興味・関心のあるものと繋がっているかについても考えておくことをおすすめします。

例えば、「ITエンジニアはスキルアップに応じて高収入になるらしいから」といっても、その分野への興味・関心をあまり持てないようでしたら期待する収入まで到達することは難しいでしょう。逆に、「文章を書くのが好きだから、週末はライターの副業をしよう」というように、自分の好きなこと・興味を持てることに繋がる行動は、実現・継続されやすいです。

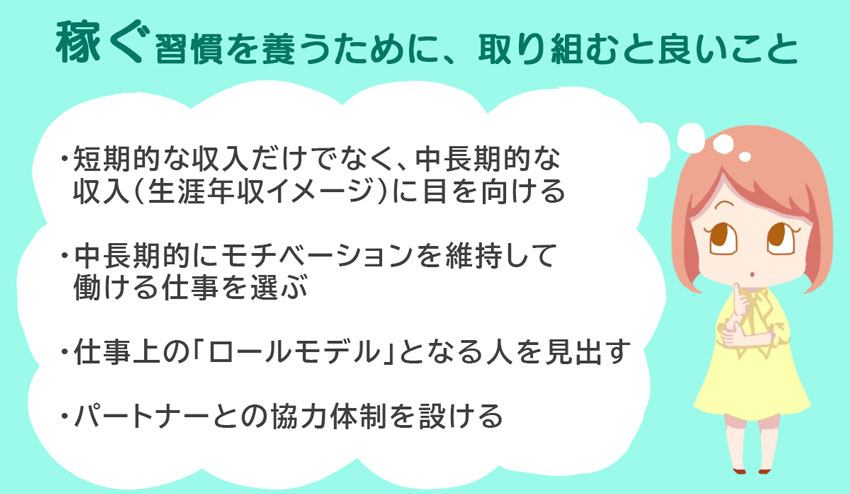

「稼ぐ」習慣を養うために、取り組むと良いこと

「稼ぐ」習慣を身につけるために、特に意識したいことは「中長期的(継続的)な収入」を意識することです。例えば、「毎月安定してこれだけ稼げるようになりたい」であったり、「生涯トータルでこの額まで収入を得たい」というような生涯年収イメージを掲げるなどの意識を持つと良いでしょう。

そうすると、自ずと「現在の自身の立ち位置」や「これから何をしていくと良いか」が明確になります。

また、「これからの稼ぎ方」についてイメージを固めた後は、そのイメージに近い人を見つけロールモデルとして設定しておくことをおすすめします。ロールモデルがいると、目標を実現するための行動イメージは更にクリアになるでしょう。

最後に、家庭を持つ方、パートナーのいる方は、ご自身だけでこれら「稼ぐ」習慣を養おうとするのではなく、パートナーと協力して進めることを意識してください。

パートナーが協力的になってくれれば行動は強化されやすくなりますし、パートナー側の想いや目標にも触れる機会にもなるでしょう。

3)「貯める」習慣を身につける為に、知っておくべきこと

貯蓄がなかなか貯まらない人に多く見受けられるのが、収入から支出を引いて、残った分を貯蓄するという習慣です。

先述のとおり、「収入から貯蓄すべき金額を引いて、残ったお金を使う」(先取り貯蓄)の考え方が重要です。

または一方で、貯蓄額を高く設定し過ぎて、結局生活ができず、ルールが崩壊する人もいます。貯蓄を行う際も、適切な目標設定が大切になるのです。

貯蓄額の目標を設定する際は、まず「ライフプラン」を掲げると良いでしょう。

ライフプランとは、例えば「●年後に家族でヨーロッパ旅行に行く計画」、「●年後にひとり目の子どもが私立大学に入学する予定」、そのほか「定年後もゆとりある生活をする」というように、未来の生活・暮らしのプランニングをすることです。

ライフプランを立てると、その為に必要なお金と、いつまでにどのくらいのペースで貯蓄すれば良いかが見えてきます。

例えば、5年後に留学をするために500万円が必要だとしたら、年に100万円、月に約84,000円を貯蓄する必要があります。

このように目標を決めることで、支出にもメリハリが出てきます。

留学の例でいえば、英会話教材には自己投資としてお金を使うけど、その分遊びに行く等の浪費を抑えようという意識が湧くのではないでしょうか。

家庭がある方は、目標を家族で共有することで貯蓄に協力し合うことができます。

他の予定資金に関しても同じように、必要金額を貯蓄期間で割って毎月の積立額を出しておくと良いでしょう。

併せて、「この貯蓄目標はぜひとも達成したい!」と思えるものは、専用の銀行口座を作るなど貯蓄の経過を「見える化」する仕組みを作っておくのがおすすめです。

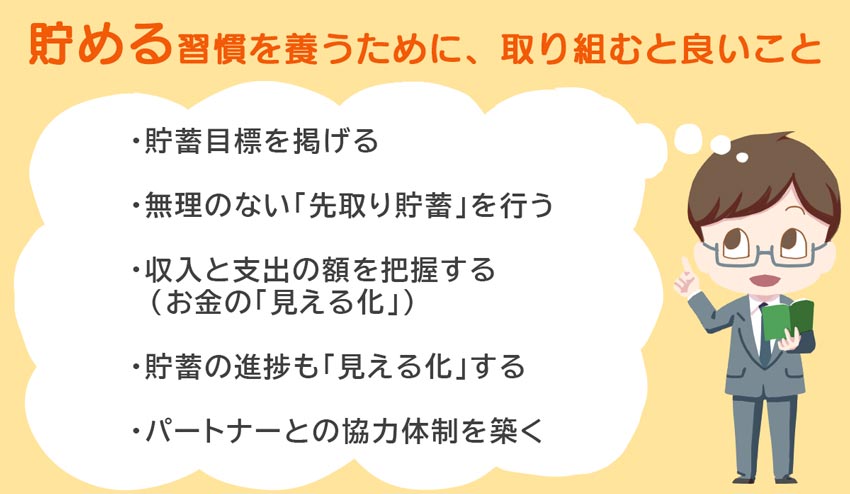

「貯める」習慣を養うために、取り組むと良いこと

「貯める」習慣を養う上でポイントとなるのは、先取り貯蓄をするための、適切な貯蓄目標でしょう。

貯蓄目標はライフプランをもとに設定するのが望ましいですが、ライフプランのイメージが定まらないという人はまずは「毎月●万円貯めて、年間で貯金額がプラス●●万円になるようにしよう」といった形で始めてみてもよいでしょう。

また、先取り貯蓄は収入と支出の額を把握したうえで始めることが大切です。

家計簿や収支表をつけることが望ましいですが、「毎日忙しくて、そんなのを付けてる暇はない」という方もいるでしょう。

そのような時に役に立つのが「家計簿アプリ」です。下記に代表的な家計簿アプリを掲載します。

| 家計簿アプリ | 特徴 | 料金 |

|---|---|---|

マネーフォワード ME | 銀行口座やクレジットカードと連携することによって、自動的に支払い明細等を更新してくれる(マネーフォワードMEは連携可能な金融機関が家計簿アプリの中でも群を抜いて多い)。 家計簿をつけていくことで、平均的な支出データから割り出した理想的な家計をアドバイスしてくれる。 | 無料会員:0円 プレミアム会員:月額500円 |

マネーツリー | 最初からプライベート用と仕事用の2種類のグループに分けて支出を管理できるほか、マネーフォワード同様に銀行口座やクレジットカードと連携することによって、自動的に支払い明細等を更新してくれる。 全資産の推移や収支のバランスを棒グラフや折れ線グラフで簡単に可視化でき、家計状況を分析できる。 | Moneytreeプラン:0円 Moneytree Growプラン:年額3,600円 |

家計簿Zaim | レシート読み取り機能ほか、銀行やクレジットカード情報を自動的に記録してくれる。 そのほか、自治体から受け取れる可能性のある給付金を知らせてくれるという、他の家計簿アプリにはない機能も。 分析・診断機能も豊富で、家計簿初心者の方からしっかり家計管理したい人まで、幅広くおすすめ。 | 無料版:0円 プレミアム版:月額400円 |

おカネレコ | 手動で支出を入力するシンプル機能の家計簿アプリ。 銀行口座やクレジットカードの連携機能はなく、個人情報の登録も一切なし。 操作もシンプルで、「気軽に簡単に家計簿をつけたい」人向け。 | 無料版:0円 有料版:買い切り480円 |

Dr.Wallet(ドクター ウォレット) | レシート読み取り機能が特に優れた家計簿アプリ。撮ったレシートをオペレータが入力代行してくれるため、精度がかなり高い(99.98% ※公式サイトより)。 その他、クレジットカードや電子マネーの利用明細取得用の認証情報を登録することで、自動で明細を取得してくれる。 | 無料版:0円 有料版:月額600円 |

また、家計簿アプリだけで、全ての支出を管理する必要はありません。

銀行口座の入出金やクレジットカードのデータを見るためのアプリと、現金の支出を管理するためのアプリを使い分けするのも1つです。自分流のやり方を構築しましょう。それが「貯める」の習慣を続けられるポイントです。

4)適切な「使う」習慣を身につける為に、知っておくべきこと

お金の使い方には、消費、浪費、投資の3種類があります。

| 消費 | 生活する上で必要な出費。 |

|---|---|

| 浪費 | 生活に必要のない出費。 |

| 投資 | 将来に役立てられる出費。※ここでは自己投資を指しています。 |

お金を「使う」習慣を持つうえで重要なのは、これら「消費・浪費・投資」に対して常に意識的であることです。そして、定期的に「使いすぎていないか」「他の種類の支出に回した方が良いか」を振り返ることが大切です。

「消費」について

消費の「使いすぎ」については、意外に改善は比較的簡単です。

例えば外食が多い方は自炊を増やすだけで改善するでしょう。クリーニング代も自宅でアイロン派に変えるだけで支出が削減されます。

自動車の維持費が気になるという方は、マイカーを手放しカーシェアリングを利用するなどすると、圧倒的に支出が改善します。

これらの改善は、前提として「現在どの項目にどれだけの消費(支出)があるか」が分かっている必要があります。前章で紹介したように、家計簿をつけるまたは家計簿アプリを利用するなどして、「お金の見える化」をしておきましょう。

「浪費」について

浪費との付き合い方は、消費よりもやや難易度が高まります。

なぜなら、浪費は多くの場合その人の「ストレス解消」にも繋がっているからです。まったく浪費をしない生活をできる人はごく少数派でしょう。

ただし、だからといって何も考えずに浪費していれば家計は圧迫されますし、タバコやお酒、ギャンブル等による浪費は度を超すと依存症になったりと健康面のリスクもあります。

浪費と程よく付き合っていく為には、「今使っている分を消費・投資に回したらどうなるだろう」と考えてみることです。それにより今より豊かな生活・人生になるイメージを持てるようでしたら、迷わず現在の浪費額を抑えていくべきです。

人の幸福は、「達成・快楽・没頭・人間関係・意味合い」の5つに分類されるといいます※。

浪費によって得られる幸福とは、このうち「快楽」に関わる部分のみでしょう。

快楽以外の幸福を高めていけるようにする為にも、浪費によるお金の使いすぎがないように、取り組んでみてください。

※アメリカの心理学者マーティン・セリグマン提唱

参考:「幸福公共哲学とその科学的展開―ポジティブ心理学と政治経済学」『公共研究』千葉大学公共学会

「投資(自己投資)」について

自己投資は、「将来に役立てられる出費」です。「役立つ」対象をどこに向けるかによって、投資の内容は「仕事・キャリア」であったり、「美容・健康」、または「人脈を広げる」と大きく変わります。

自己投資にお金を使っていく際は、以下の観点を持つことが大切です。

- ①その投資によって、「あなたの幸福度」は高められるか

- ②投資の内容や方向性が多岐に渡って、「どっちつかず」の状態になっていないか

- ③投資にかける額が大きくなりすぎて、必要消費の部分まで圧迫していないか

特に重要なのが、①と②です。①についてはその人の価値観等によるところが大きいですが、②については、中途半端な投資では期待できる効果を得られないことが少なくありません。自分にとって「これは本当に必要だ」と思える分野を見定め、集中的に伸ばすことが効果的です。

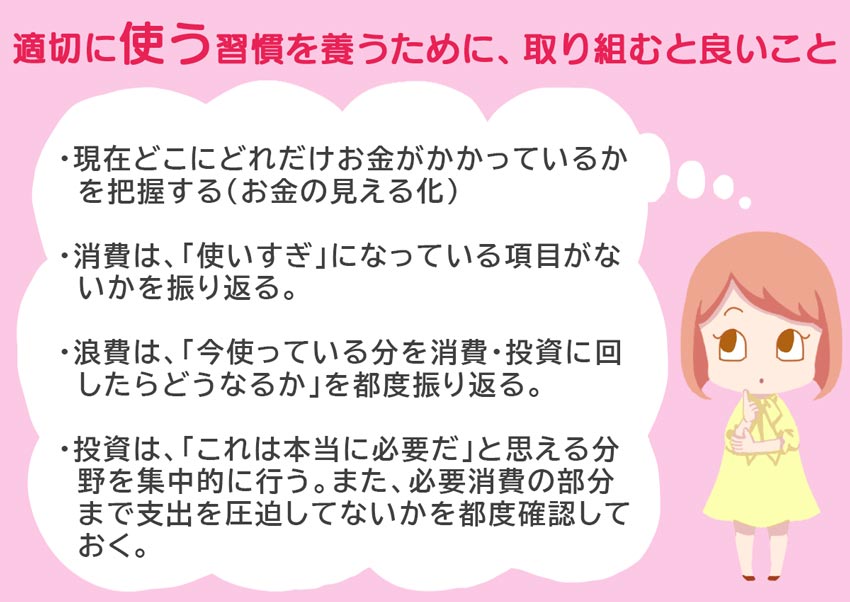

お金を適切に「使える」習慣を養うために、取り組むと良いこと

急激に支出の改善を始めると自己にルールを厳しく求め過ぎて、むしろ続かなくなることがあります。

また、自分がお金に執着しているように感じてしまうのも良くありません。前項で述べた消費、浪費、投資の分類から始め、支出にメリハリをつけることを意識しましょう。

家計簿をつけ始めた方は時々前月、前々月の支出を見返すことがおすすめです。

その時は必要だと思って買ったものが実は使われていない、ということがあります。

こうした見返しを何度か行っていくと、「自分の支出の癖」が見えてきます。その癖がわかると、新しくものやサービスを購入するときに、「これを買うのは、浪費にならないだろうか」という判断が付きやすくなります。

一方で未来にも目を向けましょう。来月以降の支出計画を立てておくことで、例えば家族旅行のために、手元資金を残しておけば気持ち良く旅を楽しむことができますし、足元の娯楽のための出費を抑えることもできます。

5)お金を「増やしてく」為に、知っておくべきこと

「お金を増やす」とは、金融資産等への「投資」を行うことです。

現在は低金利のため、銀行にお金を預けておくだけでは増えません。お金を増やすためには投資による資産運用が必要になります。

また、投資については、併せて「投機」という概念も知っておくと良いでしょう。

投機とは、「不確実だが当たれば利益の大きい事をねらってする行為」です。それに対して投資とは、「将来的に資産を増加させるために、現在の資産を投じる活動」を言います。

投資と投機の意味の違い

| 投資 | 将来的に資産を増加させるために、現在の資産を投じる活動 |

|---|---|

| 投機 | 不確実だが当たれば利益の大きい事をねらってする行為 または、市価の短期間の変動の差益だけをねらって行う売買取引 |

例えば、株式のことや対象の銘柄もよく調べないうちに「もしかしたら儲かるかもしれない」と株を購入するのは投資というよりも投機的な行為といえるでしょう。

投資とは「将来的に資産を増加させること」を目的とした行為です。その為、目先の利益に惑わされず、5年後10年後、あるいは20年後以降の資産額を見据えることが求められるのです。

また、その際は「長期」・「積立」・「分散」への意識を持つことが大切です。

「長期」とは、その言葉の通り投資した商品を長期間保有し続けることです。

短期より長期的に投資を行う方が、安定した運用成果を得られる可能性が高いとされているからです。

投資は基本、「安いときに買って、高い時に売る」ことで利益を得ることができます。

ですが、適切な買い時・売り時を短期間で見出すことは容易なことではありません。一方で、投資した商品をたとえば5年、10年と保有し続けた場合、(投資先の商品の市場が成長期である場合)将来的に価格が上がっていくことを期待しやくなります。

「積立」とは、投資先の商品を一括でまとめて購入するのではなく、毎月などのペースで一定額を積み立てるように購入していくことです。積立投資のメリットは、「小額から始められる」・「継続しやすい」・「購入タイミングに迷わずに済む」の3点が挙げられます。

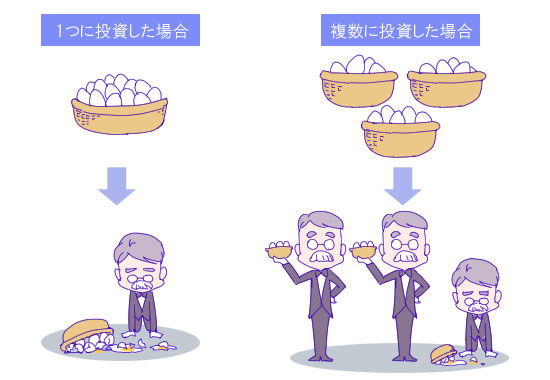

最後の「分散」については、「投資商品を一極集中しないことによるリスク回避」です。

この分散投資の効果を説明する際によく用いられるのが、「卵をひとつのかごに盛るな」というメッセージです。

卵を一つのカゴに盛っていると、何かしらのトラブルや不運でそのカゴを落とした場合には、全部の卵が割れてしまいます。

ですが、複数のカゴに卵を分けておけば、そのうちの一つのカゴを落としても、被害を受けるのはそのカゴのみで、他のカゴの卵は影響を受けずに済みます。

同様に、特定の資産に集中的に投資するのではなく、複数の資産に投資を行ったほうが、リスクの分散になります。このことを、「卵をひとつのかごに盛るな」という表現で伝えています。

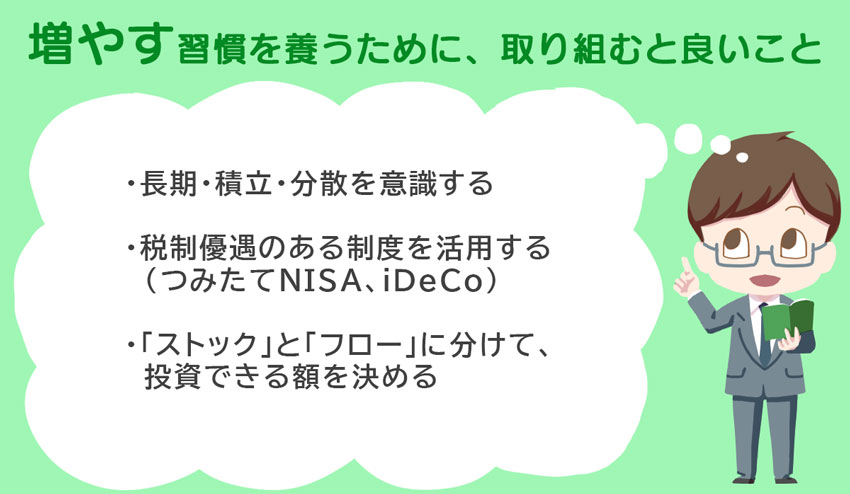

お金を「増やす」習慣を養うために、取り組むと良いこと

長期・積立・分散を実践できる投資の手法として、おすすめしたいのが「投資信託」の積立投資です。

なぜ投資信託の積立がおすすめなのかというと、投資信託は様々な金融商品をパッケージングしているので、1つの金融商品に集中的に投資をするよりもリスク回避を促しやすくなるためです。

また、一定の期間を設けて積立投資することによって、自動的に「長期・積立・分散」の仕組みで運用ができます。

ただし、投資には「絶対安心」というものはありません。

投資信託においても価格変動のリスクはありますので、購入する際はそのファンドがどのような商品で構成されているかをしっかり確認して、自己責任で購入・運用する必要があります。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

また、運用リスクを軽減していくうえで、「つみたてNISA」や「iDeCo」といった税制優遇のある制度はぜひともチェックしておきましょう。

投資は基本、運用益や売却益といった利益が出た際に20.315%(※所得税15%、住民税5%、復興特別所得税の0.315%の合算)が課税されますが、つみたてNISAやiDeCoではそれらが非課税になるのです。

つみたてNISAは「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。

20年間まで運用ができますので、中長期的な資産運用は勿論、「5年~10年後に大きな支出を予定している」という場合の準備金を貯める目的としても活用できます。

iDeCoは「老後の資産形成のための積み立てを、税制優遇を受けながら自身で運用していく私的年金制度」です。

年金制度ということで、原則60歳になるまで投資した資産の引き出しはできませんが、つみたてNISA同様に運用益が非課税になり、更には積立時の掛金が全額所得控除、60歳以降に受け取る金額の一定額が非課税になるという、とてもお得な制度です。

つみたてNISAの年間非課税投資額は40万円まで、iDeCoは月の掛け金に対して1.2万円~6.8万円の上限があります。まずはこれら税制優遇のある制度を利用して投資を行い、それぞれの制度の上限額を超えて投資をする場合は通常の投資信託を利用すると良いでしょう。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

また、投資にかけるお金をどれくらいにするかは、「ストック」(現在の資産)と「フロー」(収入として定期的に入ってくるお金)の2つの観点で見ていきます。

「ストック」(現在の資産)から投資の金額を出していく場合は、直近の生活で必要となるお金を手元に残しておく必要があります。資産形成期の若年世代においても、少なくとも半年~1年分の生活費は確保しておくことを意識すると良いでしょう。

「フロー」(収入として定期的に入ってくるお金)から投資の金額を出していく場合は、前章の「お金を使う」で触れている通り、「消費・浪費・投資」のバランスを考え、必要消費を圧迫せず、まだ過度なストレスを感じすぎない範囲で行うのがおすすめです。

投資にかける最適な金額は、その人の収支状況や環境によって変わります。

「このくらいの額なら、万一損失が出てもやっていける」という範囲を見定めて、まずは無理のない運用から始め、慣れてきたら徐々に投資に回すお金の割合を増やしていくと良いでしょう。

6)お金を安全に「守る」為に、知っておくべきこと

お金を守るうえでまず意識したいのは、「資産を脅かすものには何があるか」ということです。

例えば、過去国内外で運用会社を称した組織が一般の方から資金を集め、運用資産を消失させた事件がときどき起こり、話題になることがあります。このような詐欺事件は大抵の場合、通常よりも高い利回りを提示することによって資金を集めています。

その他、国内のインフレと物価上昇が今後も進み続けた場合、現金を「ただ持っているだけ」ですと相対的に資産価値は目減りします。インフレ・物価上昇にあわせて手持ちの資産を維持し増やしていくためには、投資の知識は欠かせません。

それ以外も、「自分の取った行動」が資産を脅かすこともあるでしょう。

例えば「家計を圧迫するレベルの浪費」、「ギャンブル等の投機的な支出や、リスクの高い金融商品に手を出したことによって発生する損失」などがそうです。

──さて、これらの事柄から自分の資産を守るためには、どんな対策が求められるでしょうか。

最も効果的なのは、正しいお金の知識を持つことです。

例えば、「お金の詐欺」や「リスクの高い金融商品を知らずに手を出してしまうこと」については、投資の知識が一定あれば、それらの高い利回りの不自然さにはすぐに気が付くはずです。

また、「浪費による家計の圧迫」は前述した「先取り貯蓄」や「お金を使う上での消費・浪費・投資」の観点を持つことによって防ぎやすくなります。

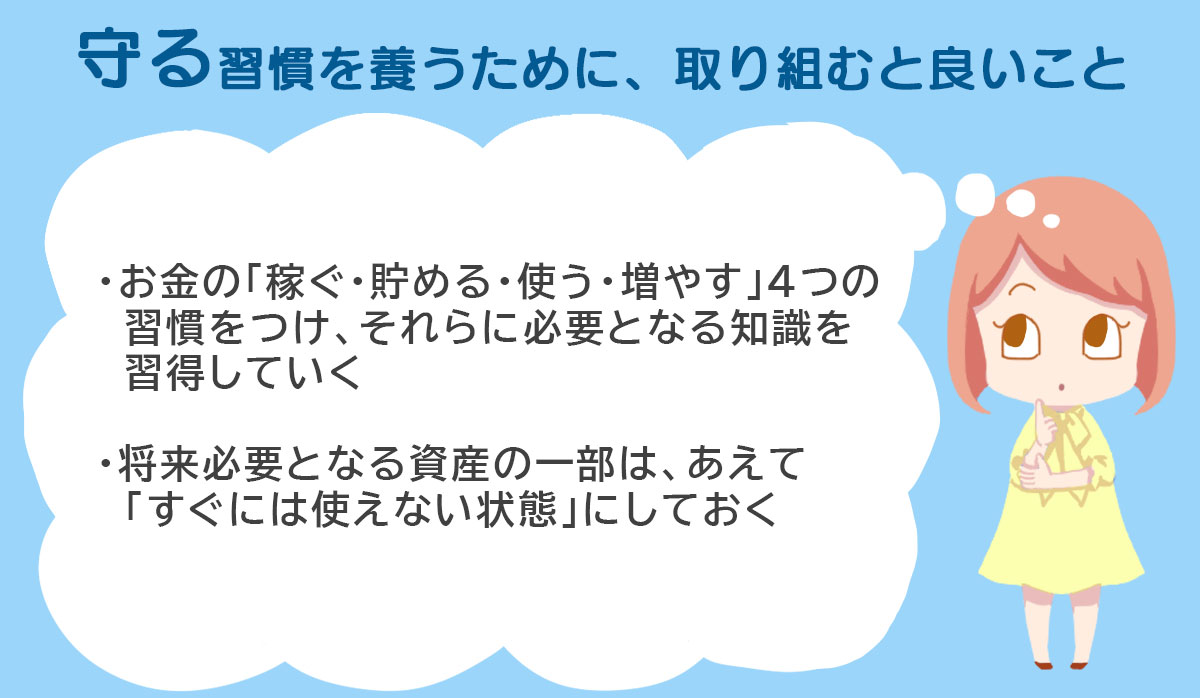

つまり、ここまでお伝えした「稼ぐ・貯める・使う・増やす」4つの習慣について取り組んでいき、それらに必要とする知識を得ていくことは、お金を「守る」ことにも繋がるのです。

お金を「守る」ために、取り組むと良いこと

お金の知識をつけるためには、まずは実践あるのみです。

これまで紹介した「稼ぐ・貯める・使う・増やす」4つの習慣を養っていく為の行動を、まずは起こしてみましょう。

特に、投資信託の積立など、実際に資産運用を始めることによって気付くこと・知れることは非常に多くあります。

そして、浪費から資産を守る際に、あえて「すぐには使えない状態」にしておく(流動性・換金性を低くしておく)というのも手です。

例えば、学資保険などの満期保険金が入る保険は中途解約をすると元本割れをする代わりに、満期時に受け取るときは元本割れをすることはまずありません。利回りはほとんど期待できませんが、確実に資金を貯めることができます。

また、近年注目されているiDeCo(個人型確定拠出年金)に関しても、60歳以降まで引き出せないというルールになっているため、老後資金の積立には向いています。お金を守るために、一見デメリットとされる換金性の低さを利用するということです。

まとめ)「稼ぐ→貯める→使う→増やす→守る」の順で、お金と向き合っていこう

ここまで見てきた通り、資産を形成するためには「稼ぐ、貯める、使う、増やす、守る」の流れを全て意識することが大切です。

人生はよく、「航海」に例えられます。

広い海ではコンパスや海図を見返すことで無事に目的地に辿り着けますが、それは人生も同じです。

将来の目標を定め、時に現状をよく分析することで、意識と行動を修正しながら進んでいきましょう。

この記事を書いた人

この記事の監修者