つみたてNISAの商品の選び方はどうやって決める?商品選びの比較ポイント5つ

投資を初めてみようと思い、つみたてNISAについて調べ始めたものの、どの投資信託(以下投信)をいくらずつ買ったら良いのかが分からず、手が止まってしまった、という方は多いのではないでしょうか。

投資をしようと思った時に、最初から投信のラインナップを眺めてしまうと、目移りをしてしまいなかなか決められなくなってしまうものです。

資産運用でまず大事なことは、運用目的を考え、いつまでにいくらの資産を作るのか、というゴールを決めることです。

次に運用方針を決め、方針に見合う資産配分を考えます。

そして最後に具体的な投信を選んでみましょう。

このように運用目的から順に考えていくことで、自分に合った商品が見つかりやすくなります。

Index

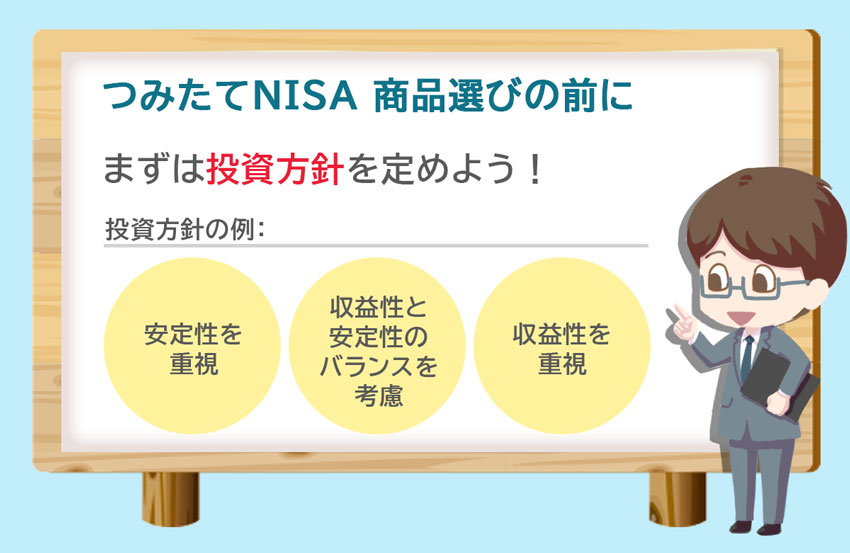

1) つみたてNISAの商品選びの前に、まずは「投資方針」を定めよう

商品選びを始める前に、まずは投資方針を決めましょう。投資方針とは下記のようなもののことをいいます。

投資方針の例:

- A)収益性が低くても元本の安定を重視したい

- B)収益性と安定性のバランスを考慮したい

- C)高い収益性を追求するため、リスクの高い商品にも積極的に投資したい

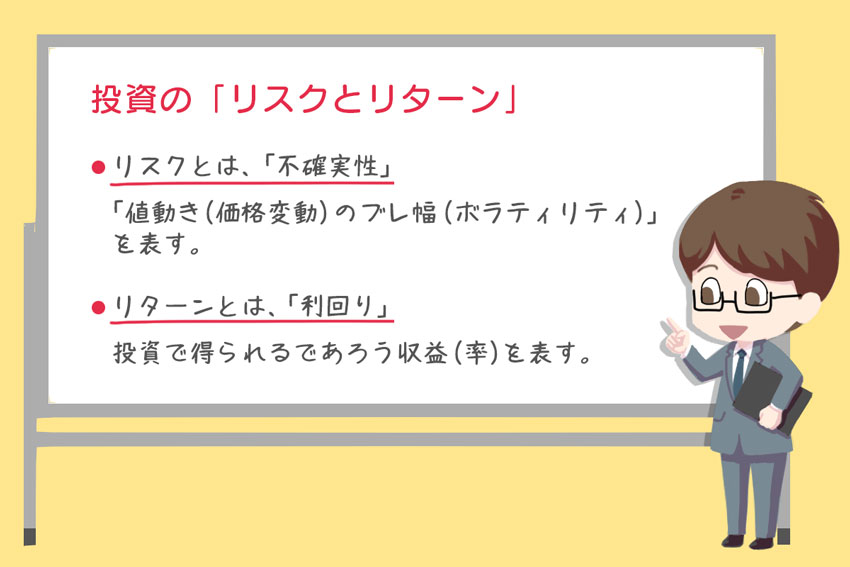

まずお伝えしておきたいことは、リターン(収益もしくは利回りのこと)を得るためには、一定のリスクを取らなければならないということです。

投資の世界でいうリスクとは「危険:デンジャー」のことではありません。

値上がりと値下がり両方を含めた価格変動の幅、つまり不確実性のことです。1年で1%しか価格が上下しない投信よりも1年で20%の変動がある投信の方がリスクが高いといえます。

20%の値下がりと聞くと腰が引けてしまいますが、そのような商品は逆に20%の値上がりも期待できるということです。

教育資金や住宅資金のように使うタイミングが比較的早く訪れる資金の運用の場合は、元本の安定を重視しつつ許容範囲のリスクを取ると良いでしょう。一方で20代〜40代の方にとっての老後資金の運用のように、長期投資になる場合は多少リスクを取って、高いリターンを狙うと良いでしょう。

このように、資金の目的や運用可能な年数から投資方針を考えると、考えがまとまりやすくなります。

年間の投資額はひとり40万円。配偶者がいる場合は、2人分で80万円まで投資可能

つみたてNISAの非課税投資枠は、年間で1人40万円(毎月約3.3万円)までと決められています。

上限金額まで投資をしようと考えると、給与水準がまだ上昇中である20代の方や、結婚・子育て・住宅購入などのライフイベントが重なる30代〜40代の方にとっては、楽に捻出できる金額ではないかもしれません。

そのような場合は、収入を増やすことと家計を見直し支出を減らすことの両方のアプローチを試みましょう。

つみたてNISAへの年間投資額を40万円以上に設定できそうな人は、配偶者がいる場合2人分で80万円まで投資することができます。

「毎月きちんと投資額を確保できるか不安」という方は特に、給与が振り込まれる銀行口座からつみたてNISAの投資用口座に自動振り込みの設定をしておくことをおすすめします。

そうすることで、毎月の消費を比較的気にせずとも、自動的に投資資金を貯めていくことができます。

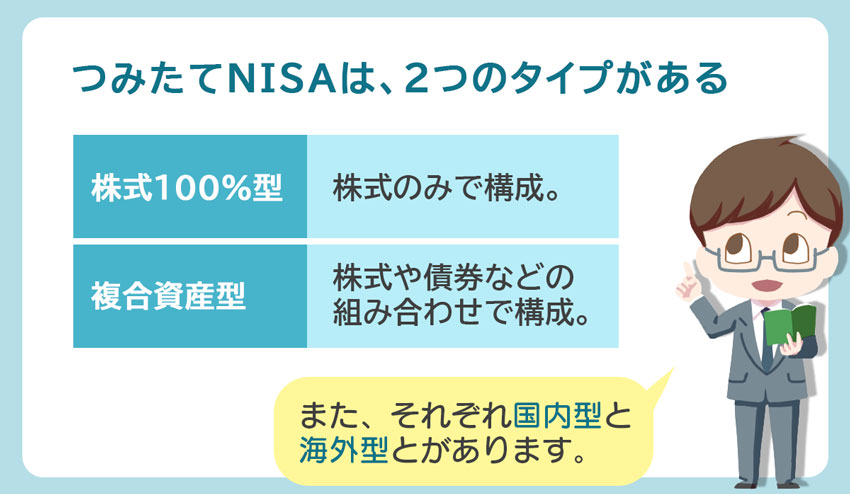

2)つみたてNISAの商品区分とそれぞれの特徴を理解しておこう

つみたてNISAの投信ラインナップを大別すると、「株式100%型」と「複合資産型」の2種類に分けられます。

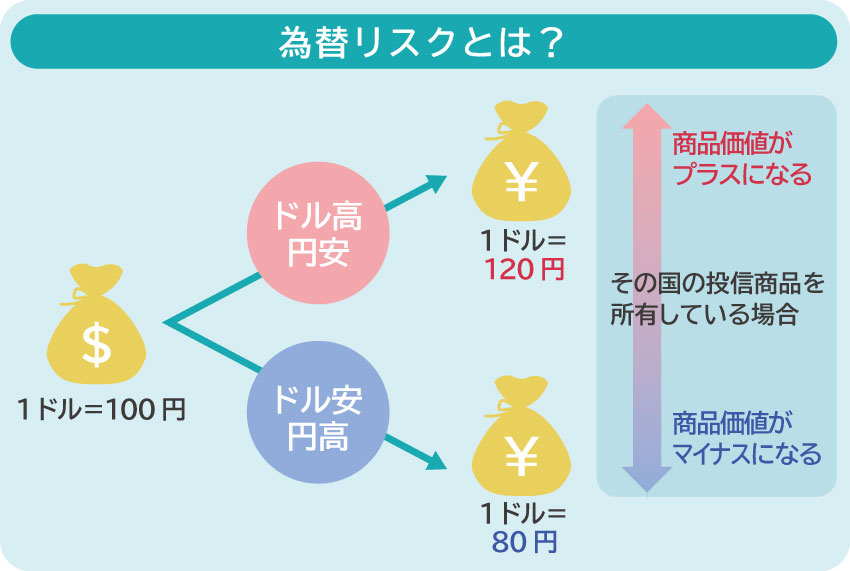

株式100%型のタイプは、基本的に複合資産型より価格変動リスクが高くなります。株式100%型は国内型と海外型に分けられ、海外型の方が国内型よりもが為替変動リスクがある分リスクが高くなります。

複合資産型は株式と債券などを合わせて運用しているタイプです。

株式の割合が多いものほどリスクが高く、逆に債券の割合が多いものほどリスクが低い傾向があります。

投信の目論見書(説明書)を読めば、どのような配分で運用する投信なのかを確認することができます。

目論見書とは

目論見書とは、購入しようとしている投資信託について、投資判断に必要な重要事項を説明した書類のことです。

投資信託を購入する前に、必ず交付されます(証券会社のHPからダウンロード可能)。

目論見書で確認できる内容は、大きくは以下の点があります。

①ファンドの目的・運用 目的・目標、投資先、投資対象、分配の頻度・方針等 ②運用実績 基準価格の推移、純資産の推移、分配金の推移、資産の構成比率、年間収益率の推移等 ③投資のリスク 基準価額の変動要因となるリスクや留意点等 ④手続き・手数料等 申込単位、購入手数料、信託報酬、税金、決算日等

つみたてNISAの商品区分と商品数(2021年3月現在)

| 大区分 | 国内型・海外型の区分 | 株式100%・複合資産型(バランス型)の区分 | 商品数 |

|---|---|---|---|

| 指定インデックス投資信託 | 国内型 | 株式100% | 35 |

| 複合資産型(バランス型) | 4 | ||

| 海外型 | 株式100% | 49 | |

| 複合資産型(バランス型) | 79 | ||

| 指定インデックス投資信託以外の投資信託(アクティブ運用投信等) | 国内型 | 株式100% | 6 |

| 複合資産型 | 1 | ||

| 海外型 | 株式100% | 4 | |

| 複合資産型 | 8 | ||

| 上場株式投資信託(ETF) | 国内型 | 株式100% | 3 |

| 海外型 | 株式100% | 4 |

上記の表を見ると、つみたてNISAのラインナップは株式系の投信が中心になっていることがわかります。

資産配分を考えていく際には、国内型と海外型の比率をどの程度にするのか、そしてどのようなタイプの複合型を選んでいくのか、という観点で考えると良いでしょう。

投信の変動幅を知りたい場合には目論見書や月次レポートで過去の成績を見ることができます。

また、過去20年〜30年の日経平均株価、TOPIX(東証株価指数)、S&P500(アメリカの株式指数)といった株式指数や米ドル円等の為替チャートを見ておくことで、リスクをある程度予測することができます。

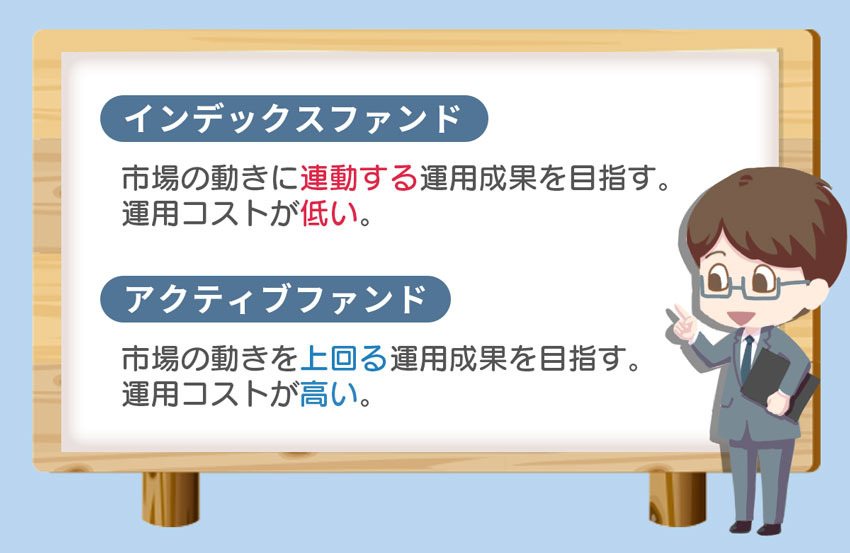

「インデックス」と「アクティブ」の違いについて

インデックスファンドとアクティブファンドの違いは、以下の通りになります。

| インデックスファンド | 日経平均株価、TOPIX(東証株価指数)アメリカのS&P500やニューヨークダウのような株式指数、あるいは債券の指数に連動するように運用されている投信。 手数料がアクティブファンドと比べると安い傾向がある。 ニュースで指数を見るだけでも投信の値上がり値下がりが把握できるので、初心者でも投資判断がしやすい。 |

|---|---|

| アクティブファンド | インデックスファンドよりも高い運用成果を目指す投信。 独自の運用戦略で銘柄を選ぶので調査費用がかかるため、手数料(信託報酬)はインデックスファンドと比較して高い傾向がある。 インデックスファンドを下回る成績のアクティブファンドは、「手数料が高いのに成果が悪い。」と非難されがちだが、実際にはインデックスファンドより高い成績を上げているアクティブファンドは多数存在する。 |

つみたてNISAのラインナップでは圧倒的にインデックスファンドが多くなっています。

同じ投資テーマのインデックスファンドも複数存在するので、信託報酬などの自身の選択基準を決めて選ぶと迷わないと思います。

またアクティブファンドに関しては、目論見書や月次レポートで過去の実績や手数料をチェックすることが重要です。

あわせて読みたい

-

- 投資信託の「インデックスファンド」「アクティブファンド」の違いは?どっちがおすすめ?

- 「インデックスファンド」と「アクティブファンド」について、違いや特徴、選び方まで徹底解説していきます。 投資信託を選ぶうえで、まずは知っておきたい知識になりますので、投資信託に興味のある方、運用を検討している方は、ぜひ参考にしてください。...

上場株式投資信託(ETF)とは

つみたてNISAのラインナップの中に、4本だけ入っているのがETFです。

ETFとは上場投資信託のことで、証券取引所で日中に売買できる投信になります。

しかし、つみたてNISAを希望する方で、ETFを選択している方はFPとして実務をしている中ではほとんど見たことがありません。理由は、つみたてNISA対象の公募株式投資信託は売買手数料が無料と規定されているにも関わらず、ETFの売買手数料は1.25%以下と規定されており、コスト高になってしまっているからです。

また、多くのネット証券がつみたてNISAの取扱商品を「公募株式投資信託」と規定しており、ETFを除外しています。ETFは手数料面の合理性に欠けることや選択肢が限られることもあり、つみたてNISAの対象商品の中では少数派に留まっています。

国内型・海外型の違いについて

このように聞くと「為替リスクのない国内型だけを選ぼう」と考えてしまいがちです。

しかし、分散投資の観点で考えるなら海外型の投信も資産配分に織り交ぜると良いでしょう。

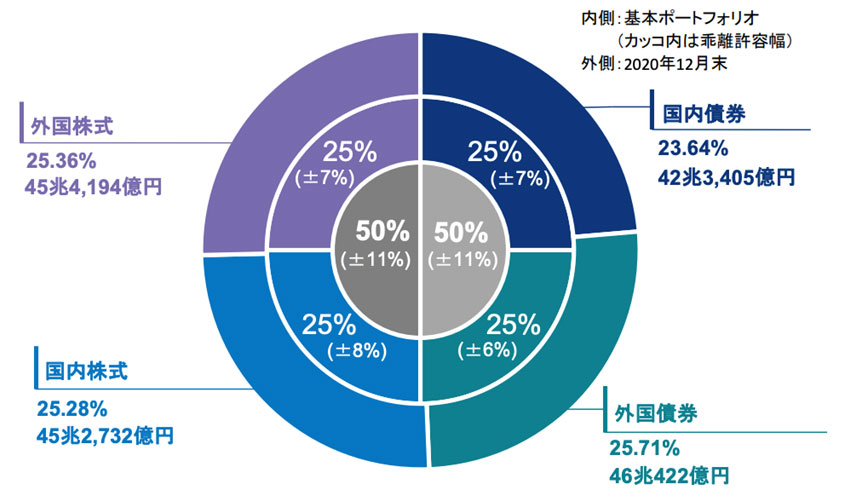

実際に、国民の年金資産の一部を運用している年金積立金管理運用独立行政法人(GPIF)も全体の約50%を海外資産(外国株式、外国債券)に投資しています(2020年12月現在)。

GPIF(年金積立金管理運用独立行政法人)とは

厚生労働省所管の独立行政法人。日本国民の大切な公的年金(厚生年金と国民年金の積立金)の管理・運用を行っています。

「年金事業の運営の安定に資するよう、専ら被保険者の利益のため、長期的な観点から、年金財政上必要な利回りを最低限のリスクで確保する」ことを目標とした長期・分散投資の運用を行っています。

GPIFは一定期間ごとに基本ポートフォリオの更新状況を公表しており、長期・分散投資の運用を行う人達の多くが参考にしています。

参考:GPIFの基本ポートフォリオ(2020年12月時点)

参考:年金積立金管理運用独立行政法人「運用資金額・構成割合(年金積立金全体)」

また、Google、Apple、FaceBook、Amazon、Microsoftといった世界の時価総額トップクラスの企業は、アメリカの銘柄、つまり外国株式です。海外型投信を持つことで、このような銘柄にも投資をしていることになります。

株式100%・複合資産型の違いについて

複合資産型の投信とは、株式と債券を合わせ持つ商品です。1つ銘柄で、株式と債券に分散投資ができます。

一般的に債券の方が株式よりも、価格変動リスクが低くなります。したがって、複合資産型の投信は、債券の割合が高いものほど、価格変動リスクが低くなります。

例えば、株式50%債券50%という投資割合の投信Aという商品があるとします。仮に株式市場が全体的に30%下落した場合、株式100%型の投信は、市場と同じように30%程度下落してしまう可能性が高いです。

しかし、投信Aの値下がりは、株式市場の半分、つまり15%程度で済む可能性があります。

債券は一般的に安全資産と言われているため株式市場が下落した時に買われることがあります。

安定志向の投資方針の方は債券の性質を理解し、複合資産型をうまく取り入れると良いでしょう。

もちろん、複合資産型の投信は、値上がり幅も株式100%型と比較して控えめになってしまうことはいうまでもありません。

商品区分を選ぶ際は、「どの市場(地域・資産)が安定成長するか」を考える

安定的な成長を狙うのであれば、可能な限り世界全体への分散投資を目指すのが良いでしょう。「ここの国が成長する」とピンポイントで当てようと思ってもなかなかそう簡単にはいきません。

最近は、アメリカの株式市場の上昇が目立っているので、「アメリカの株に投資をしておけば間違いない」と思ってしまいがちです。

しかし1990年ごろまでは日本株もバブルといわれていただけあって、アメリカ株以上の上昇力を持っていました。

また、21世紀に入ってからの最初の15年間は、香港のハンセン指数がアメリカの株式指数以上の力強さを見せていました。

つまり、つみたてNISAのような長期投資(非課税運用期間20年)で考えた場合、一局集中ではなく、分散投資が有効だといえそうです。

また、IMF(国際通貨基金)から出される経済成長率を見ても、リーマンショックやコロナショック級の経済ショックを除けば、基本的に世界経済はプラスで成長しています。

そういった意味でも世界全体に長期で分散投資を続けることが1つの正攻法だと考えられます。

出典:TradingView 赤がS&P500、緑が日経平均株価、紫(紺)がハンセン指数

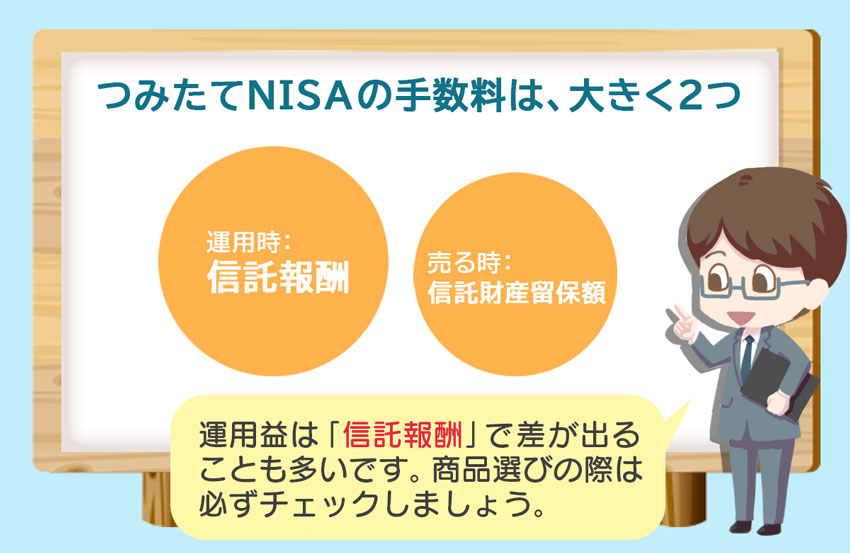

3)商品の手数料(信託報酬)を比較する

投信の手数料は大きく分けて3つあります。

- 1.買う時:買付手数料

- 2.保有中:信託報酬

- 3.売る時:信託財産留保額

つみたてNISAに採用されている投信は、買付手数料はゼロで規定されているので横並びです。

一方、保有中にかかる「信託報酬」は下記の通りの規定になっています。

■つみたてNISAの信託報酬の規定

| インデックスファンド | 国内型:0.5%以下 海外型:0.75%以下 |

|---|---|

| アクティブファンド | 国内型:1.0%以下 海外型:1.5%以下 |

信託報酬は、運用資産から1年かけて徐々に引いていくものです。

信託報酬が高い投信は、それだけ運用成果にマイナスの作用が働いてしまうということになります。

つみたてNISAの商品選びの際に「信託報酬が低い投信を選ぶ」ことは外せないポイントですし、納得感も高いでしょう。

ただ、信託報酬を基準に投信を選ぶのであれば、他の条件も合わせる必要があります。例えば、同じ資産のカテゴリである「日経平均株価と連動するタイプのインデックスファンドを並べ、信託報酬が最も安いものを選ぶ」というのは合理的です。

しかし、米国株式系の投信と、東証株価指数系の投信のように性質がまったく違う投信を、信託報酬を基準に比較するのは得策とはいえません。

信託報酬以外の条件もだいぶ異なるからです。また、信託報酬が高くても運用成果が高い投信はあります。信託報酬は1つの選択基準程度に考えておくと良いでしょう。

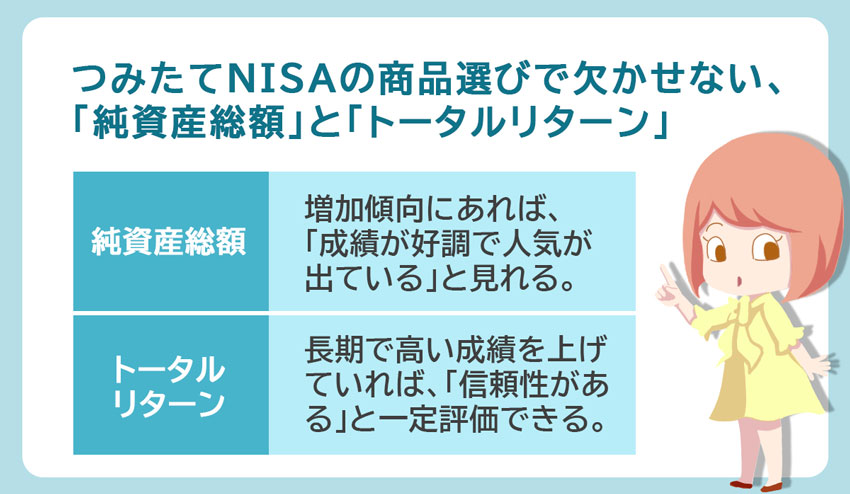

4)純資産総額・トータルリターンも確認

投信を選ぶ際には、「純資産総額」と「トータルリターン」が重要になります。

純資産総額はいわゆる運用資産のことです。投信の成績が好調で、追加の購入が増加している状態であれば、純資産総額は増えていきます。

一方で、成績不振の上、人気のない投信は純資産総額が減少傾向にあります。

このように、純資産総額は成績と人気のバロメーターの役割を果たします。また、純資産総額が数億円以下と少額になっている投信はいつ償還を迎えてもおかしくありません。

特にアクティブファンドはインデックスファンド以上にコストがかかるため、資金源となる純資産総額が低いファンドは避けるべきでしょう。

投信は償還になると運用がそこで終わり、資金が現金化されます。利益になるか損になるかは、その時の相場次第ですが、20年間の非課税運用の予定が強制的に打ち切られてしまうのは痛手といえます。

純資産総額の推移にも注目すると良いでしょう。たとえば、「基準価額(純資産総額÷全口数)」が上昇し続け、純資産総額も増え続けている場合は、多くの投資家が買い続け、運用成績も良好であるといえます。

トータルリターンは、その名の通り運用成果のことです。

特に、アクティブファンドを見る際には、「トータルリターンがインデックスファンドを上回っているか」という視点で見るようにしましょう。

トータルリターンは、1年程度のものだけでなく、5年、10年といったできるだけ長い期間のものも見ておくと良いでしょう。長期で高い成績を上げている投信であれば、一定の信頼を置くことができるからです。

5)つみたてNISAの運用に適した証券会社を選ぶ

つみたてNISAは、1年につき1つの金融機関にしか投資をすることができません。年単位で金融機関を変更することはできますが、手続きの手間を考えると、できれば決めた金融機関で継続運用するのが良いでしょう。

基本的に下記に挙げている5社のネット証券であれば、最低投資金額は100円で横並びであり、自動引き落としの連携銀行も多数揃えています。

そうすると、取扱商品数とポイント付与率、そして証券会社ごとの強みが判断基準になります。それでは1社ずつ見ていきましょう。

あわせて読みたい

-

- つみたてNISAを始める為の、おすすめの口座は?金融機関を選ぶポイントと注意点

- つみたてNISAを始めたいけど、どこの金融機関で口座を開けるべきかわからないと悩んでいる方に向けて、つみたてNISAを利用できる金融機関の情報をまとめ、口座開設をどこでするか選ぶポイントなどを解説しています。...

取扱商品数の多さ・Tポイント還元に魅力を感じる人は「SBI証券」

SBI証券はネット証券最大手ということもあって、つみたてNISA投信数174本(2021年3月執筆時点)、そしてTポイントの還元率(対象投信残高1,000万円未満0.1%、1,000万円以上0.2%)どれをとっても申し分ないと言えます。

また、SBI証券はファンド選択の画面が非常に使いやすいです。

つみたてNISAの対象銘柄を絞り込むことが簡単にでき、騰落率(どれだけ上がったか、下がったか)やシャープレシオ(リスクに対しどれだけのリターンが得られたか)といった投資信託の成績を測る指標で並びかえることもできます。

「投資が初めてなのでとにかく怖い。」という方は、100円投資から初めてみれば、だんだんと価格が変動する商品を持つ感覚にも慣れてくるでしょう。また、毎月同じ額の積み立てではなく緩急をつけて投資をしたいという方は、「ボーナス月設定」をすることで1つの月にまとまった金額を投じることもできます。

| | サービス名 | SBI証券 |

|---|---|---|

| 特徴 | SBI証券は、数あるネット証券の中でも「豊富な商品数」および「手数料の安さ」で高い人気と評判を得ているネット証券サービスです。 かつ、IPO取扱数は業界最多水準!IPO狙いの投資家の方にもおすすめです。 | |

| 企業名 | 株式会社SBI証券(1998年) |

楽天ポイントユーザー・積立頻度を「毎日」にしたい人は「楽天証券」

楽天証券もSBI証券と同格の大手ネット証券として人気が高いです。

つみたてNISA投信数は172本(2021年3月執筆時点)、そして最大の特徴は、楽天カードで積み立ての決済ができることです。つみたてNISAは1人年間40万円まで、という枠が決められているので、これを月に直すと最大で33,333円ずつの投資になります。

楽天カードのポイント付与率は1%なので、例えば毎月30,000円の積み立てをすると、楽天ポイントが300ポイントが付与される、ということになります。

これだけで、運用成果が1%得られたのと同じですから、楽天カード保有者は見逃せません。

商品ラインナップはSBI証券とほぼ同格なので、不便を感じることはないでしょう。楽天経済圏の利用者は、つみたてNISAをするのであれば楽天証券は必ずチェックしたいものです。

| | サービス名 | 楽天証券 |

|---|---|---|

| 特徴 | 手数料の安さ、楽天ポイントや楽天カードとの連携でお得に利用できるネット証券。 商品数、情報量、サービスやサポートも高水準で投資初心者から経験者までおすすめのサービスです。 | |

| 企業名 | 楽天証券株式会社(1999年) |

情報ツール・サポート体制の手厚さを重要視する人は「松井証券」

つみたてNISAが初めての投資へのチャレンジ、という方にとって松井証券は安心です。

つみたてNISA投信数は168本(2021年3月執筆時点)、ポイント還元については、松井証券が受け取る投資信託の信託報酬の0.3%を超える分を最大0.7%、現金または松井証券ポイントで還元する、というものになっています。

また、松井証券には、結婚、育児、住宅購入、老後などのライフイベントにかかるお金に関して電話で相談ができる「マネープランサポート」というサービスがあります。

ネット証券のコールセンターに聞けることは、通常は手続きのことだけですが、松井証券はライフプランの相談ができるということで、非常にユニークです。

もちろん、口座開設の方法から、取引時の操作方法まで、コールセンターの方が相談に乗ってくれます。

松井証券はヘルプデスク協会主催の問い合わせ窓口格付け(証券業界)で10年連続最高評価を得ていることもあり、投資やパソコン操作に不安がある方にはうってつけの証券会社です。

また、無料で使える投信アプリはスマホで投信の買い付けからメンテナンスまで行えるので便利です。

松井証券 マネープランサポート

| | サービス名 | 松井証券 |

|---|---|---|

| 特徴 | 松井証券では、一日の株式取引50万円までは手数料が無料! 「QUICKリサーチネット」や「チャートフォリオ」等、株式取引で役立つツールも豊富で、初心者や少額で取引したい方におすすめのネット証券です。 | |

| 企業名 | 松井証券株式会社(1931年) |

独自の資産設計アドバイスツールが評判「マネックス証券」

マネックス証券は、ツールが優れています。

つみたてNISA投信数151本(2021年3月執筆時点)、そしてポイント還元率は最大で投信残高×0.08%となっています。ただし、つみたてNISAに採用されているインデックスファンドは、ポイント還元率が0.03%ないしは0%の商品に区分されている場合があります。

このようなポイント還元率が低い投信のラインナップはマネックス証券のウェブサイトで確認できます。マネックス証券のポイント還元率はSBI証券や楽天証券と比較すると劣りますが、ツールの充実度を加味すれば選択の余地があります。

つみたてNISAを教育資金や老後資金目的でされる方は多いでしょう。

マネックス証券であれば、無料でライフプランシミュレーションツールが使えますので、目標金額を定めてつみたてNISAに取り組むことができます。

投資をスタートした後は、MONEX VISIONというツールでポートフォリオ(資産配分)の状態をいつでも診断できます。

投信の割合を売り買いして整える「リバランス」のアドバイスも受けられますので、「自分で銘柄を選んだけど不安」という方は重宝するでしょう。

マネックス証券のツールを使いこなせば、初心者でも投資のアドバイザーがついているのと同等の資産運用をしていくことができます。

参考:マネックス・ライフプランシミュレーション

| サービス名 | マネックス証券 |

|---|---|---|

| 特徴 | マネックス証券は、米国株、投資信託の商品数の豊富なネット証券です。 無料で使える「銘柄スカウター」がとにかく便利!と多くの利用者から人気です。 また、IPOが完全平等抽選、取扱数も多いため、IPO投資におすすめです。 | |

| 企業名 | マネックス証券株式会社(1999年) |

NISA割®️で現物株式の手数料割引がある「auカブコム証券」

auカブコム証券は、つみたてNISA投信数は157本(2021年3月執筆時点)、ポイント還元率は下記のようになっています。

対象投信残高に対するPontaポイント還元率

| 2.4万円~100万円未満 | 年率0.05% |

|---|---|

| 100万円以上~3,000万円未満 | 年率0.12% |

| 3,000万円以上 | 年率0.24% |

ただし、販売会社の信託報酬率が0.24%未満の投信は対象外となっています。

auカブコム証券には、NISA割®️という割引制度があり一般NISA、つみたてNISA、ジュニアNISAをしている方は、株式の売買手数料が5%割引になります。

auカブコム証券は、株式投資用の分析ツールが充実しているので、「つみたてNISAは堅実に運用し、株式投資は別途楽しみたい」という方にはお得なサービスになっています。

| サービス名 | auカブコム証券 |

|---|---|---|

| 特徴 | auカブコム証券は三菱UFJフィナンシャル・グループ 傘下の証券部門を担う、インターネット専業の証券会社です。 主な特徴は、「業界最安水準の取引手数料」、「顧客目線の豊富なサービス」、「高機能な取引ツール(アプリ)」 、「IPO完全抽選割当て」等。手数料の安さからツールの使いやすさまで、非常にバランスの取れた証券会社です。 | |

| 企業名 | auカブコム証券株式会社(1999年11月19日) |

まとめ) つみたてNISAの商品選びは、まずは「投資目的を決める」ところから

つみたてNISAの非課税投資期間は20年となっており、基本的には長期投資を前提に取り組む制度になっています。

投資を始める際に、最初から商品選びをすると何をいくらずつ買ったら良いのかわからなくなってしまいがちです。

まずは、ライフプランを立て、投資目的を決め、ゴールとなる金額を定めましょう。そして、毎月の投資額を決め、目標金額を達成するためにはどの程度のリターンが必要かを計算してみて下さい。

リターンを得るためにはリスクを取る必要がありますので、分散投資が大切です。

初めての方は、少額からで良いので資産配分を考えて実際に投資をスタートしてみましょう。

この記事を書いた人

この記事の監修者