「老後2,000万円」はどうやって準備・対応する?不安を解消するための取り組み3点

2019年6月以降、20代〜50代の現役世代の方々から「老後は2,000万円必要なんですよね?」聞かれることが非常に多くなりました。

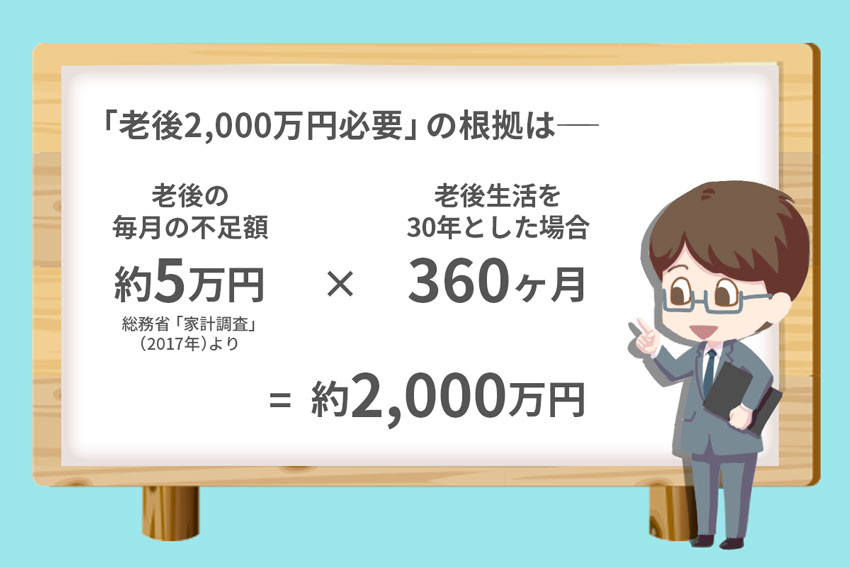

これは、2019年6月3日付で発表された「金融審議会 市場ワーキング・グループ報告書」に高齢夫婦無職世帯の毎月の赤字は約5万円、これを30年で計算すると約2,000万円の資産の取り崩しが必要である、といった内容のことが書かれていたことが原因です。

この報告書の内容を多くのメディアが取り上げ、「老後資金は2,000万円以上必要である。」というイメージが国民に広まりました。

では、老後資金は本当に2,000万円も必要なのでしょうか。あるいは2,000万円で十分なのでしょうか。

このコラムでは、統計データを確認しつつ、実際のモデルケースも交えながら解説していきます。

Index

1)本当に老後2,000万円が必要?まずは事実確認をしてみよう

老後資金の試算は、年金暮らしで不足する毎月の生活費を資産の取り崩しで補填する、という考え方が基本になります。

ここで多くの方が、「老後の生活費はどのくらいかかるのだろう。」「年金はいくら受け取れるのだろう。」という不安を持ちます。

老後の生活費も年金の制度も将来になってみないと確定的なことはわかりません。

まずは、本当に老後に2,000万円必要なのかどうか、統計数字と今の制度を元に毎月の老後資金の不足額を計算してみます。

老後2,000万円の計算根拠は、「老後の平均生活費―老後の年金支給額」のざっくり計算!

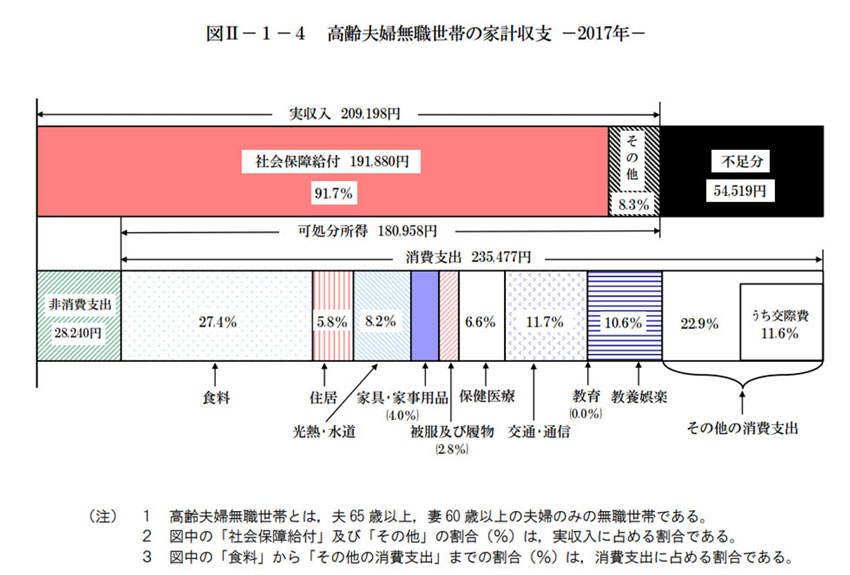

下図は、2017年の家計調査の資料です。高齢夫婦無職世帯、つまり年金暮らしの夫婦の毎月の収入と支出を表しています(市場ワーキング・グループが参照した資料です)。

こちらを見ると、収入は209,198円となっている一方で、支出は消費支出235,477円と非消費支出28,240円の合計で263,717円となっています。

収入から支出を引くと、下記のような結果になります。

209,198円(収入合計)―263,717円(支出合計)=▲54,519円(毎月の不足額)

出所:総務省「家計調査」(2017年)

毎月の不足額は、統計上は約5万円だとわかりました。

では、老後は何年で見積もると良いのでしょうか。

厚生労働省の「令和元年簡易生命表の概況」資料によると、男性の10人に1人、女性の4人に1人は95歳まで生存しているということがわかります。

参考:令和元年簡易生命表の概況

先述の「金融審議会 市場ワーキング・グループ報告書」では、収支の赤字が生じる老後生活の年数を20年及び30年で計算し、下記のように表現しています。

「収入と支出の差である不足額約5万円が毎月発生する場合 には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。」

念のため、毎月の不足額を元に計算をすると下記の通りになります。

| 老後生活が20年の場合 | 54,519円×12ヶ月×20年 ↓ 13,084,560円(約1,300万円) |

|---|---|

| 老後生活が30年の場合 | 54,519円×12ヶ月×30年 ↓ 19,626,840円(約2,000万円) |

統計の数字上は確かに「老後に2,000万円以上は必要かもしれない」と言えます。

ただ、これはあくまでも現状の高齢者世帯の平均的な数字を元にした計算であり、全ての方が同じというわけではありません。では、各々が必要な金額はどのように見積もれば良いのでしょうか。

2)老後に本当に必要な金額は、家庭によって大きく変わる

老後に必要な資金は、現役時代の夫婦の暮らし方によって変わってきます。

老後の収入は主に公的年金になりますが、公的年金の種類は主に、老齢基礎年金、老齢厚生年金に分けられます。

老齢基礎年金は年金保険料を納めた期間だけ、現役時代の職業に関係なく最大で年に約78万円(2020年4月基準)が支給されます。一方、老齢厚生年金は、主に会社員や公務員の方が年収や働いた期間に応じた報酬に比例して受け取れる年金です。

この老齢厚生年金の有無が、老後の生活に大きな影響を与えます。

それでは、夫婦共働き世帯と専業主婦世帯、及び夫婦ともに自営業の世帯のケースで年金生活の収支にどれだけの差が生じるのかを見てみましょう。

ケース1:夫婦共働き、ともに厚生年金加入ケース

| A)老後に支給される年金額(月) | 34.7万円(手取り) |

|---|---|

| B)老後にかかる生活費(月 ※住宅費含む) | 34.7万円 |

| C)毎月の不足額(A-B) | 0万円 |

| D)老後30年間暮らしたときの不足額 (C×12ヶ月×30年間) | 0万円 |

現役時代の平均年収が750万円(単純化のため月収50万円、賞与年1回150万円と想定)で、40年間会社員として年金保険料を納めた場合、現在の制度で65歳から受け取れる年金額は、老齢基礎年金と老齢厚生年金を合わせて1人約242.4万円になります。

2人の合計額は484.8万円となり、月の年金収入は約40.4万円、社会保険料と税金を引いた手取り額は約34.7万円になります。

(1人分の国民健康保険料15万円、介護保険料9万円、所得税30,800円、住民税70,400円と仮定して筆者算出)

一方で年収300万円〜500万円未満のゆとりある老後生活費は、月に34.7万円だと言われています。

計算上は丁度収支に過不足がありませんね。

一見余裕があるように見えますが、家のリフォームや建て替えなどの大きな支出を想定すると油断することはできません。

ケース2:専業主婦家庭、老後も豊かな生活を送るケース

| A)老後に支給される年金額(月) | 23.3万円 |

|---|---|

| B)老後にかかる生活費(月 ※住宅費含む) | 34.7万円 |

| C)毎月の不足額(A-B) | ▲11.4万円 |

| D)老後30年間暮らしたときの不足額 (C×12ヶ月×30年間) | ▲4,104万円 |

次に専業主婦の家庭のケースを見てみます。

現役時代(40年間)の夫の平均年収が先ほどと同様750万円で、妻が生涯専業主婦だった場合の夫婦合計の公的年金額は、夫の厚生年金と基礎年金の合計額242.4万円、妻の基礎年金78万円(満額で計算)を合計すると、320.4万円になります。

月の年金収入は約26.7万円、社会保険料と税金を引いた手取り額は約23.3万円になります。(夫分の国民健康保険料15万円、介護保険料9万円、所得税30,800円、住民税70,400円、妻分の介護保険料6万円と仮定して筆者算出)

年収300万円〜500万円未満の世帯のゆとりある生活費は、月に34.7万円だと言われています。

このケースでは毎月11.4万円の赤字が生じるので、30年間の不足額の合計額は4,104万円になります。不足額は2,000万円の倍になってしまいます。

ケース3:夫婦共働き(自営業)ケース

| A)老後に支給される年金額(月) | 12.5万円 |

|---|---|

| B)老後にかかる生活費(月 ※住宅費含む) | 33.8万円 |

| C)毎月の不足額(A-B) | ▲21.3万円 |

| D)老後30年間暮らしたときの不足額 (C×12ヶ月×30年間) | ▲7,668万円 |

夫婦共に自営業者の場合は、厚生年金がありません。1人あたりの年間の年金額は、老齢基礎年金の満額支給額約78万円のみとなり、2人合計でも約156万円にしかなりません。

介護保険料(1人3万円と仮定)を引くと、手取り年収は150万円、月で約12.5万円となります。年収300万円未満の世帯のゆとりある生活費は33.8万円なので、毎月21.3万円の赤字が生じることになります。

30年間の不足金額の合計は、約7,668万円となりますので、抜本的な対策が必要であることは言うまでもありません。

もっとも、自営業者の方は定年を自分で決められるため、65歳以降も働き続けるなどの引退を先延ばしにする対策をとることができます。健康で働き続けられる限り、老後の資金をまかなっていくことが可能です。

ただし、年金をもらいながら働き続ける際は「在職老齢年金」扱いとなり、年金額と月給・賞与に応じて年金額は減額されますのでご注意ください。

在職老齢年金とは

60歳以降、厚生年金に加入しながら(働きながら)受け取る老齢厚生年金のことです。

年金の基本月額(老齢厚生年金(年額)を12で割った額)と総報酬月額相当額(月給(標準報酬月額)に、直近1年間の賞与を12で割った額)の合計額が28万円を超えた場合に、年金額が減額されます。

詳しくは、日本年金機構のHP「在職中の年金(在職老齢年金制度)」をご覧ください。

まずは、自分の想定する年金支給額を把握しよう

年金の受取額は、年金保険料の納付期間と収入によって変わります。

老齢基礎年金の部分は、40年間未納となることなくきちんと納付していれば、現役時代の収入に関係なく年に約78万円(月6万5千円)が受け取れます。一方で厚生年金の受け取り額は、納付期間だけでなく現役時代の収入水準が影響します。

例えば先述の例では、会社員時代の平均年収が750万円と600万円の方では、年金の受け取り額が年間で30万円も違っていました。

また、会社員の方で今後フリーランス(自営業者)などへの転身を検討されている方は注意が必要です。

会社員時代にすでに納付した厚生年金保険料分で計算した年金は老後に受け取ることができますが、自営業者になり厚生年金保険料を納めなくなってからは、納付実績がストップします。

これまでの記録を詳しく確認したい方は、「ねんきんネット」を使うと良いでしょう。

画像引用元:日本年金機構「ねんきんネット」

ねんきんネットでユーザー登録をすれば、ご自身の最新の年金保険料の納付実績を確認したり、年金受取額の試算をすることもできます。

キャリアチェンジを繰り返したり、日本の年金制度から離れていた海外居住の期間がある方は、自分の納付実績がわからないという方も多いと思います。そういった方も、ねんきんネットを使えば、整理された記録を見ることができます。

あわせて読みたい

-

- 今さら聞けない?国民年金・厚生年金の仕組みをやさしく&わかりやすく解説

- 1)公的年金(国民年金・厚生年金)は、人生のリスクを総合的に保証する仕組み 公的年金は「老後の生活を支えるもの」と思っている方は多いと思いますが、実はそれだけ...

現在の毎月の生活費から、老後の生活費をイメージしよう

「老後は現役時代に比べて使うお金は大分減るのでは?」と思われる方は少なくありません。

しかし、実際はそうとは限りません。現役時代の生活水準が老後にも影響するからです。

まずは、家計簿をつけるなどして現在の支出水準を計算し、その水準がどのように変化するのかを想定してみましょう。

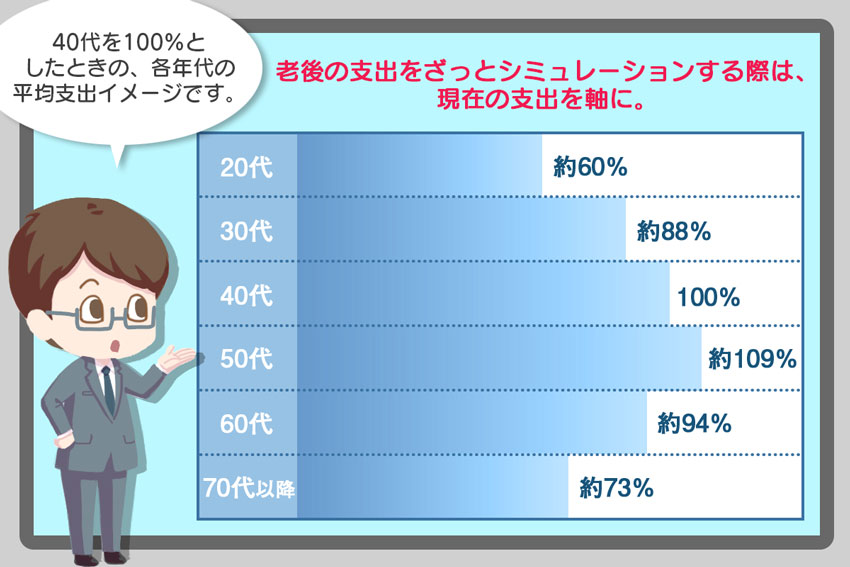

総務省の家計調査の結果を見ると(下記表を参照)、消費支出の金額は70代になると40代の頃の支出の約7割程度に減少しています。子どもがいる家庭では40代から50代で生活費や教育資金の支出が峠を迎えることから、このような結果になるのは自然なことです。

仮に、40代の支出額が月に40万円という方は、70代になり7割程度まで下がったとしても支出額は28万円ということになります。また、持ち家がなく生涯賃貸生活の方や子どもがいない方々は、現在と老後の生活スタイルに差異が生じにくく、支出水準がそのまま継続する可能性があります。

今の支出水準と希望する老後の生活スタイルをイメージし、老後の生活費を計算する必要があります。

参考:年代ごとの世帯支出(月平均 総務省 家計調査報告2019年版より)

| 年代 | 消費支出(月平均) | 40代を100%としたときの比率 |

|---|---|---|

| 20代(勤労世帯) | 約22万円 | 約66% |

| 30代(勤労世帯) | 約29万円 | 約88% |

| 40代(勤労世帯) | 約33万円 | 約100% |

| 50代(勤労世帯) | 約36万円 | 約109% |

| 60代(勤労世帯) | 約31万円 | 約94% |

| 70代(無職世帯) | 約24万円 | 約73% |

参考:総務省 家計調査報告(2019年版)の内容を元に、弊社表作成。上記表の支出金額には、住居費および教育費も含まれます。

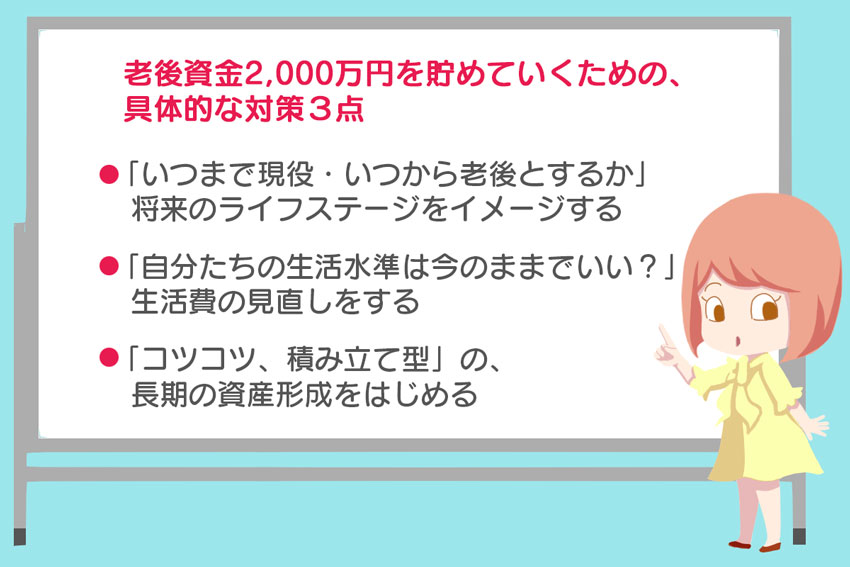

3) 老後資金2,000万円を貯めていくための、具体的な対策3点

ここまで述べてきた通り、老後資金の不足額は、全ての方に共通して2,000万円というわけではありません。

資産の取り崩しが年金と貯金で十分まかなえる家庭と、そうでない家庭に別れます。

では、実際にまとまった老後資産を準備するためにはどのようにしたら良いのでしょうか。ここからは、その方法をお伝えしていきます。

「いつまで現役・いつから老後とするか」 将来のライフステージをイメージする

豊かな老後を送るための対策としてかかせないのが、「何歳まで働くか。」という視点です。

日本の公的年金の受給開始年齢は65歳ですが、必ずしも65歳で引退しなければならないわけではありません。心身共に元気であれば、働き続けた方が、ご自身にとっても日本の経済にとってもメリットは多いでしょう。

現実に65歳以上でも働いている方はたくさんいらっしゃいます。

「金融審議会 市場ワーキング・グループ報告書」でも下記のように記述されています。

「わが国の高齢者は総じて元気で ある。これは、他国に比して、また 過去と比較しても当てはまる。2016 年においては、65 歳から 69 歳の男性の 55%、女性の 34%が働いており、これらの比率は世界でも格段に高い水準となっている。」

引退年齢を65歳から5年遅らせて70歳とした場合、年金の受け取り開始年齢も遅らせることができます。

公的年金は受給開始年齢を遅らせると、1カ月遅らせるごとに0.7%受け取り金額を増やすことができ、最大5年間遅らせることができます。

5年間(60カ月)年金の受け取り開始年齢を遅らせた場合に増加する年金額は、42%になります。公的年金の受給額予定額が200万円の方は、284万円に増やせるということになります。

また、2022年4月より年金の受給開始年齢を遅らせることができる期間は最大で10年間に変更になる予定です。

働き続けることは、最も効果が大きい老後対策と言えるでしょう。

参考:厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました。

「自分たちの生活水準は今のままでいい?」生活費の見直しをする

先述のとおり、今の生活水準が老後の生活水準に影響します。

老後に突然生活水準を下げるのは難しく現実的ではないので、現役の時から浪費を解消し生活費を見直しましょう。

ここでは、倹約家になれば良いというわけではありません。心が荒むほどの倹約は長続きしません。お金の使い方を「消費、浪費、投資」に分け、浪費を抑え投資を増やす考え方が大切です。

例えば、週に何度もお酒を飲みに行ったり、毎週ゴルフなどのレジャーで使っていたお金の一部だけでも書籍購入や資格の勉強などの自己投資に使われてみてはいかがでしょうか。

そのような、勤勉な生活スタイルを取り入れると自然と浪費が抑制されます。

例えば、お酒を飲みに行ったら一晩で3,000円〜5,000円程度がなくなってしまいますが、同じ金額の本を一晩で熟読することができるでしょうか。

ましてや、資格のテキストであれば精読するのに数週間から数ヶ月かかります。

得た知識が、現在の仕事や将来に役立つことは言うまでもありません。

全く遊びを無くす必要はありませんが、学びにお金と時間を振り向けることが無理なく生活水準を変えるコツです。

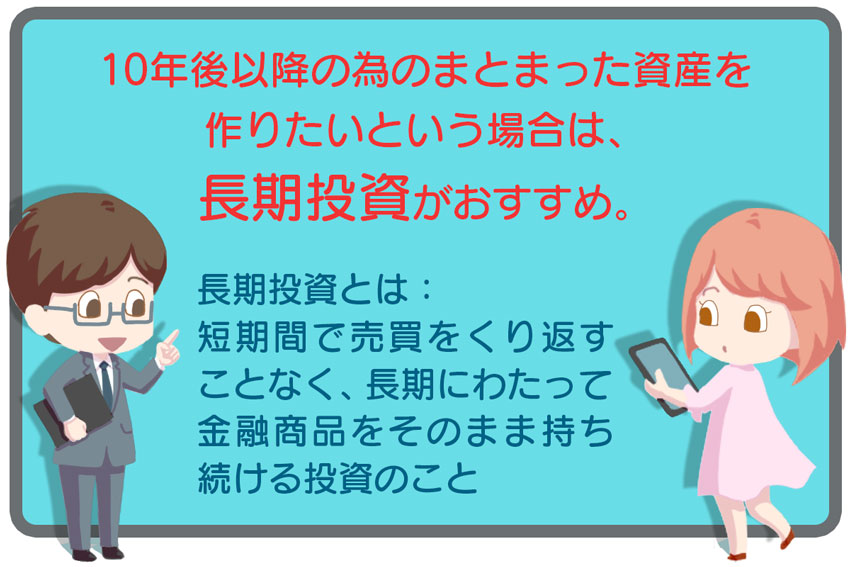

「コツコツ、積み立て型」の、長期の資産形成をはじめる

投資といえば株や投資信託への投資を想像する方が多いことでしょう。

こちらも、生活水準の改善効果があり、さらに金融資産という形で、明確に未来の生活を豊かにします。

ここで大切な点が、長期積み立てと分散投資の目線を持つことです。

長期積み立てとは、毎月一定の金額を投資信託などの購入に当てていくことです。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

自動的に銀行口座から投資資金が証券会社に移動する仕組みを作っておくと、強制的に投資金額が積み上がっていきます。

投資資金を引き出した残りの資金で生活をするようにすれば、必然的に生活水準の見直しになります。長期積み立てにはこのように、無理なく資産形成と生活水準の改善を実行できる効果があります。

そして、強制的に銀行から証券会社に移動した資金は、分散投資を意識して運用してみましょう。

分散投資の考え方には、時間分散と資産分散の考え方があります。時間分散とは投資のタイミングを分けることです。時間分散つまり積み立てを行うことで価格が高い時だけでなく、安い時にも投資ができます。

「資産分散」とは、投資対象を分けることです。

例えば株式型の投資信託だけでなく、債券型の投資信託にも投資をしたり、日本の市場ばかりでなく、海外の市場にも投資をしてみることで1つの商品だけに投資をするよりもリスクを抑えることができます。資産分散を行うことで1つの投資対象が急激に下がっても、もう1つの投資対象が利益になっている、という現象はよく起きます。

この仕組みを利用することで、資産を守りながら増やしていくことが可能になるのです。

老後資金形成のためのおすすめの投資プランは「つみたてNISA」と「iDeCo」

投資信託の積み立て投資をするにしても何から手をつけて良いかわからない、という方は少なくありません。そのような方は、投資による利益が非課税の「つみたてNISA」や「iDeCo」を優先的に使っていくと自然な形で投資を始められます。

それぞれの制度はほとんどの人が利用できますが、利用限度額が決められており、いくらでも投資できるわけではありません。制度上の投資上限金額を1つの基準として投資金額を考えると無理のない投資プランが立てやすくなります。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

まとめ)老後に必要な資金は人それぞれ。まずは生活費と年金額を見てみましょう

ここまで見てきた通り、「老後2,000万円問題」は一概に誰にでも当てはまるものではありません。2,000万円では老後資金が足りないという人もいます。

大切なことは、漠然とした不安のまま放置せず、ご自身にとっての老後生活は何歳からなのか、老後の公的年金額では毎月いくらの不足金額が生じそうなのか、90歳もしくは95歳程度を想定すると不足金額の合計金額はいくらになりそうなのか、ということを考えてみましょう。

そして、不足金額を自分の貯蓄だけで準備するのではなく、資産運用や制度利用によって増やす視点をもって準備していく考え方が大切です。

まずは、現在の家計の確認とねんきんネットの閲覧などの現状分析から始めてみましょう。

この記事を書いた人

この記事の監修者