意識しているのは、「節約生活」と「ビットコイン」。マックスドリームさん(既婚)のお金事情

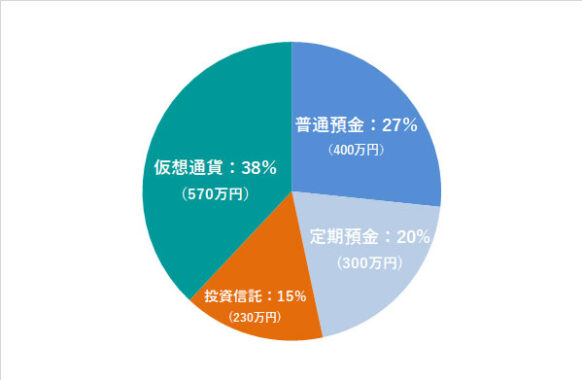

マックスドリームさんの資産ポートフォリオ

FINANCIAL STATUS

年収:520万円

現在の資産額:1,500万円

毎月の出費:32万円(うち住居費4万円)

- :%

現在行政書士及び海事代理士事務所の経営をしています。いわゆる士業の仕事です。

日々仕事が忙しいですが、老後のためにも投資を積極的にしています。

以前は株式投資やFXをしていましたが、現在は投資信託と仮想通貨がメインです。

私は実家暮らしで、父は既に他界していますので、母親、妹との3人暮らしです。

3人とも士業をしていますので、よく「健康で身体が動くうちは仕事を続けよう」といった話をしています。

趣味は、キャンプや釣りといったアウトドアです。年に5回ほどソロキャンプをしています。

1これまでの私

「父親の借金」を経験して。

父親がギャンブルで多額の借金を抱えたことがありました。

競馬やパチンコといった類です。

普段は真面目で、仕事もしっかりするタイプに見えていた父がなぜギャンブルにハマってしまったのか、今でもわかりません。父は消費者金融からもお金を借りていて、それが発覚したときは大変な借金額になっていたのです。私が小学校5年生の頃のことで、父も母もいつも辛そうな表情をして、家族全体が暗い雰囲気でした。

幸いにも母親の兄である叔父が金銭的援助をしてくれましたので、借金を返済することができました。

そんな経験をして、「ギャンブルは悪だ」という価値観が根強く植え込まれたのだと思います。

私はずっとギャンブルには手を出さないようにしました。

そんな私が、大人になって仮想通貨に手を出すとは思いもよりませんでした。

「これは、競馬やパチンコと違って投資なんだ」と思うようにしていますが、父親の「あわよくば一攫千金を」という願望は、もしかしたら私にも遺伝しているのかもしれません。それを思うと、たまに少し憂鬱な気持ちになります。

あわせて読みたい

-

- 仮想通貨(暗号資産)への投資はおすすめ?これから仮想通貨投資を始める人に意識・注意してほしいポイント3点

- 1)そもそも、仮想通貨(暗号資産)とはどんなもの? 仮想通貨(暗号資産)とは、ビットコインに代表される紙幣や硬貨が存在しない電子的に記...

2現在の私

節約で意識していることは、「固定費の削減」。

お金を増やすためにやっていることは、「いかに毎月の固定費を節約できるか」を考え、実践することです。

例えば、スマホ代。

昔とは違って通信費にもお金が多額にかかるようになっていますので、この通信費をどれだけ減らすことができるかで貯蓄額もだいぶ変わってきます。

そして、節約できた分を貯蓄や投資に回しています。

最近では毎月1万円かかっていたスマホ料金を格安携帯にして3,000円にまで減らし、月7,000円の節約に成功しました。

その他、「電力自由化」を受けて安い電力会社に切り替えたり、生命保険をネット型の生命保険に切り替えたりもしました。

それらで節約できた分を、貯蓄や投資に回すようにしています。

投資の方は、あまりうまく行ってないですね。

良くないと思うのは、含み損を抱えた時にてんぱって「狼狽売り」をしてしまうことです。

「投資をする上でもっともやってはいけない」と言われていることを、やってしまうんですよね。

頭では分かっているのですが、以前株式投資やFXをしていた時に狼狽売りを何度もしてしまいました。

特にFXはレバレッジをかけていることもあって含み損を抱える金額も大きくなってきますので、慌ててしまうことが多かったです。

恐らく私はFXにあまり向いていないのでしょう。

レバレッジが高い投資は精神的に辛いものがあります。

FXをすすめる人達は美味しいことしか言わないので、始めるときは意気揚々とするのですが、結局損切りばかりしてしまって資産がどんどん目減りしていった痛い経験があります。

あわせて読みたい

-

- 【初心者向け】FXはやったほうが良い?FXがおすすめな人と、おすすめしない人

- 1)そもそも、FXとはどんなもの? FXとは、「FoeigExchage」の略で、外国為替証拠金取引を意味します。 「外国為替」つまり、米ドルやユーロ...

3これからの方針について

暗号資産と投資信託を、資産運用の軸に。

今は株式やFXはやっていません。

収入に見合う支出を意識しており、今のまま続けていけば、安定して老後のため資金を作ることができると思っています。

仮想通貨のビットコインには将来性をとても感じています。

1ビットコイン100万円くらいの価格だった時に1ビットコインを購入したのですが、現在、かなり資産が増えています。既に元本分は抜いていますので、後はどこまでビットコインの価格が上がってくれるかを楽しみにしています。

ビットコインの価格が1,000万円を超えて2,000万円ほどになってくれたら老後の資金はだいぶ安泰でしょう。

それから、投資信託もはじめました。

「ここは手堅い」と言われている「eMAXIS Slim 米国株式(S&P500)」に毎月コツコツ積立をしていますので、こちらも自分が65歳になる頃に資産がどうなっているか楽しみです。

投資に関しては、ビットコインと投資信託だけにしています。投資信託への積立額をもっと増やしていけるように、今後も節約生活を続けていこうと思っています。

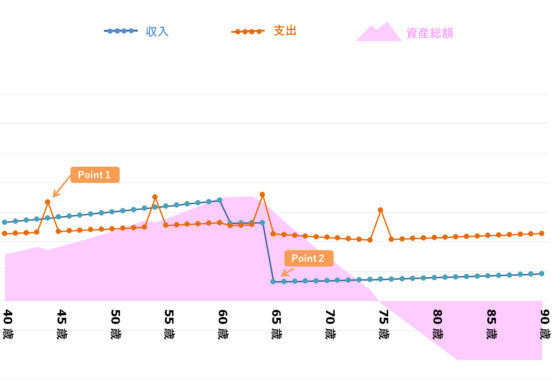

マックスドリームさんの、「今後の資産」シミュレーション

- Point1

- マックスドリームさん 44歳|自家用車買い替え(210万円)。以後、10年おきに買い替え(75歳まで)

- Point2

- マックスドリームさん 65歳|年金受給生活開始

※ 上記生涯資産シミュレーションは、マックスドリームさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 現在の支出について

現在取り組まれている、スマホ代や電気代と言った固定費の削減を実施されたのはとても良いと思います。

「固定費の削減」への意識は、将来大きく効果が出ると思います。このまま継続していけると良いですね。

#2 老後の資産形成について

老後の収入が国民年金だけだとしたら、今の生活水準を維持していた場合に75歳手前で貯蓄が底をついてしまう可能性があります。

まずは「ねんきん定期便」で公的年金受給の予想額を確認しておくと良いでしょう。

そのうえで老後に使いたいお金・必要なお金を算出してみてください。

たとえば、今の生活水準で老後も継続してお金をかけていくとしたら、毎月32万円の支出が発生します。そこから公的年金受給の予想額を差し引くと、老後は毎年どれくらいの資産を取り崩していく必要があるかがわかります。

そこから退職時に必要な資金を逆算して、今から準備していくことを早めに心がけると良いでしょう。

老後の資産形成の手段としては、投資信託の積立を中心にした方が良いと思います。

ビットコインは非常にリスクが高いので、それだけに頼らず、ほかの資産とのバランスを取りつつポートフォリオを組んでみてください。

あわせて読みたい

-

- 投資の「リスクとリターン」ってどういう意味?確認方法や安全な商品の選び方は?

- 現在、日本では超高齢社会やコロナ禍の経済危機などにより、将来の資産形成に不安を抱く方が増えています。投資は「危険・怖い」というイメージがあり、興味はあるけどなかなか始め...

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...