老後までに、自力で1,000万円貯めたい!ピノさん(43歳既婚)のお金事情

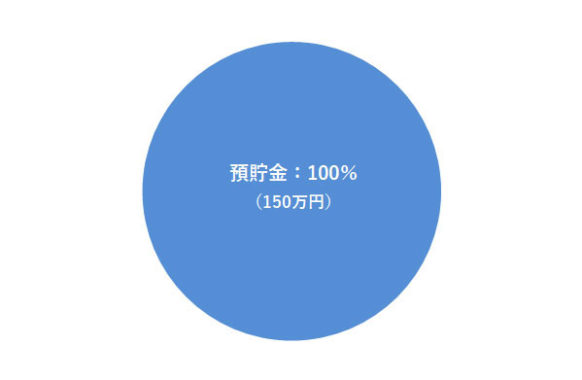

ピノさんの資産ポートフォリオ

FINANCIAL STATUS

年収:430万円

現在の資産額:150万円

毎月の出費:24万円(うち住居費4.3万円)

- :%

はじめまして。2人の子を持つ、43歳の女性です。

夫は会社員で、私はほぼ専業主婦──、暇な時間にクラウドソーシングでライティングの仕事をしたりして、年間で大体30万円くらいを稼いでいます。夫の収入と併せると、年間430万円ほどですね。

普段は2人の子(9歳の女の子と6歳の男の子)の育児と家事に追われていますが、もう少し自身の稼ぎも増やせていければと思っています。

でも、一番目指していきたいことは「仲の良い家族」です。

いつも笑顔で、何気ない会話にも思いやりが溢れているような、そんな家庭にしていきたいです。

ですが、今はまだ貯めているお金も少なくて生活に追われている感覚が強いです。

お金があれば、きっと気持ちも少し余裕が出るんじゃないかと思い、もう少し収入を増やしていけると良いなと思っています。

1これまでの私

夫から、借金を告白されて。

「お金で失敗したこと」でパッと思い浮かぶのが、夫がFXで借金を作ったことです。

FXとは

FXとは「Foreign Exchange」の略で、他の国の通貨を買ったり売ったりして差益を狙う取引のことです。。

例えば「ドルFX」にて1ドル100円のときに100円分購入し、1ドル120円のときに購入分を売ると2,000円の利益が発生するという仕組みです(実際には取引手数料が利益から差し引かれ、一定の条件に当てはまる場合は納税が必要になります)。

外貨のレートを予測して、予測が当たれば利益が出る、予測が外れれば損失が出るという仕組みです。

FXの最たる特徴として「レバレッジ(最大25倍まで)」をかけて「手元の資金以上のお金」で投資をすることができます。一方でレバレッジをかけた分損失時のリスクも大きくなります。

あわせて読みたい

-

- 【初心者向け】FXはやったほうが良い?FXがおすすめな人と、おすすめしない人

- 1)そもそも、FXとはどんなもの? FXとは、「FoeigExchage」の略で、外国為替証拠金取引を意味します。 「外国為替」つまり、米ドルやユーロ...

夫からそのことを告白されたときはびっくりしましたし、ショックでした。

-

私

私

-

「ああ、この人はお金にだらしがないんだ…」

申し訳なさそうに説明する夫の話を聞きながら、私はそう思ってしまいました。

借金は貯金で返済したのですが、貯金は半分ほどに減ってしまいました。それ以来、夫のお金の管理を私がするようになりました。…まあ、当然ですよね。

今は、減った分のお金を挽回するためにせっせと節約をしているところです。

2現在の私

お金に対しては、基本「堅実」に。

お金のやりくりで特に意識しているのは「ポイント」ですね。

ポイントサイトを利用してポイントを稼いだり、ショッピングは楽天のお買い物マラソンを利用したりして、できるだけポイントを貯めて、日用品を少しでもポイントで買えるように頑張っています。

楽天はとにかくポイントが貯まりやすいので、良く使っています。楽天ポイントのおかげで節約が上手くいくようになりました。

あわせて読みたい

-

- ポイントを最大有効活用できる、おすすめクレジットカード6選!

- 1)クレジットカード選びは「ポイント」の有効活用も意識して クレジットカードを利用して貯まったポイントは、次回以降の支払いに充当したり、商品と交換したり、他の...

ただ、たまに甘いものが欲しくなった時にはついつい自動販売機でジュースを買ったり、コンビニでお菓子などを買ったりして散財してしまいます。

スーパーでジュースを買えば安いのですが、面倒で自動販売機やコンビニを利用することが多いんですよね。

私は大の甘党で、お菓子やジュースなどにかなりお金を使う方だと思います。

無駄遣いだと分かっているのですが、それがなくなるとストレスがたまるので、難しいな…と思っています。

3これからの方針について

将来の目標は、1,000万円貯めること

将来の目標は、「お金をコツコツ貯めて、1,000万円貯めること」ですね。

夫の定年退職時に1,000万円の退職金が入る予定ですので、あわせて2,000万円。

2,000万円あれば、少し安心も出来ると思います。

目標を実現するためには、もっと節約しないといけないですね。それから、自分がもっと稼げるようになっていきたいと思います。

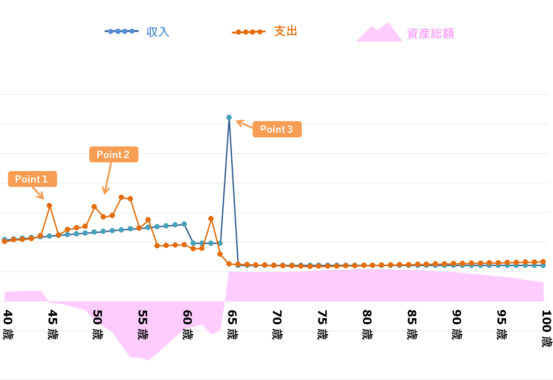

ピノさんの、「今後の資産」シミュレーション

- Point1

- ピノさん 45歳|自家用車買い替え(200万円)以後、8年おきに買い替え(62歳まで)

- Point2

- ピノさん 50-56歳|子ども2人の大学進学に伴い、教育費がかさむ。65歳時期まで資産がマイナスに

- Point3

- ピノさん 65歳|夫の定年退職(65歳)に伴い、退職金1,000万円が支給される。その後、年金生活に

※ 上記生涯資産シミュレーションは、ピノさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 「子どもの教育費」について、早いうちから出費のイメージと準備を!

ピノさんはお子さんがふたりいますので、将来の教育費については早いタイミングから準備と対策を考えておくと良いでしょうね。

高校まで公立として習い事や塾を工夫すれば、18歳になるまでの教育費はそんなにはかからないでしょう。

ただし、大学進学させたいという希望があるのなら、入学金から授業料まで相応の出費となりますので、今からしっかり準備してあげてください。

ちなみに、大学4年間の教育費は、私立大学の場合400~500万円ほどかかります。今のピノさんのご家庭で、準備なしで支払うのはやや厳しいでしょう。では、どう準備していけば良いか──ということを今のうちに考えておくのです。

例えば、上のお子さんが大学に行く場合、9年後ですよね。今から月2万円貯めた場合は、年間24万円×9年で、216万円貯まりますがまだ半分ほど足りません。

更に下のお子さんも大学に行くとなる場合、ざっくり計算すると今から月7万円程貯めておく必要があります(年間約90万円)。一人暮らしになる場合はそこからまた仕送り費もかかりますからね。

「子どもに大学に行かせたいけど、お金がない」となった場合は、「教育ローンを借りる」または「奨学金」という2つの選択肢があります。

ですが、国の教育ローンは金利が高いのでおすすめできません。金利負担を含め余計家計を圧迫してしまう可能性があります。

一方の奨学金は、利用する人も多いですがいずれは子供の借金になるので、よく考えて判断するべきでしょう。奨学金はかなりの金額を借りることもできますが、当然それに応じて返済負担は大きくなり、その負担は子どもの将来に直接かかってきます。

教育ローンも奨学金も望まないということでしたら、とにかく今すぐにでも準備を始めることが大切です。

あわせて読みたい

-

- 子供が成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費

- 1)まずは、子供を育てるうえでかかる費用の概算イメージを持とう 子供ひとりにかかる費用は、出産から15年間でおおよそ1,900万円以上かかる? はじめ...

#2 これからの出費(主に教育費)に向けての具体的な対策は──。

具体的には、「世帯年収を上げること」、「支出を減らすこと」、そして「貯まったお金に働いてもらうこと」、この3つについて取り組まれると良いでしょう。

まず、世帯年収を上げることについてですが、ご主人の年収だけでなく「夫婦の働き方」を考えることが重要です。

ピノさんは現在クラウドソーシングでお金を稼がれているようですが、子供が成長してある程度時間が確保できるようになったら、本格的に共働きを検討されると良いでしょう。

次に支出ですが、現在ポイントなどを使ってやりくりしているのはとても良いと思います。

「甘いものを買うのが楽しみ」とのことでしたが、その分を予算化して、貯金とは別に予算内で買うようにしてみてはどうでしょうか?そうすれば罪悪感も感じずに済むでしょうし。

ただ、現在の自動車コストは見直したほうが良いです。前回購入した自動車が250万円とのことでしたが、2回買い替えると大学4年間の教育費分に相応しますよね。

今後ピノさん一家のキャッシュフローを圧迫するのは教育費と自動車代になるでしょう。「絶対に譲れないのはどれか」を考えておくと良いかもしれません。また、支出は「大きなところ」から見直していくべきです。

最後に、「お金に働いてもらうこと」ですが、「子どもの教育費の準備」または「ローンの繰り上げ返済」用の資金として、貯金だけでなくつみたてNISAをやっておくと良いでしょう。税制優遇もありますので、うまく運用すれば年間3~5%の利回りを実現することもできます。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

#3 「老後までに1,000万円貯めて、退職金と併せて2,000万円にする」について

「老後までに1,000万円貯めて、退職金と併せて2,000万円にする」とお話していたのは、金融庁の発信した「老後2,000万円問題」を意識されてのことですよね。

ちなみに、「2,000万円必要」というのは、あくまで現在の65歳以上の世帯の平均から出した数値です。

どのように計算しているのかというと、総務省の統計では65歳の男性・女性の夫婦は月に27万円のお金が必要になるのに対して、平均的な年金の支給額は大体22~23万円です。つまり、月5万円ほど不足するということですね。

ここから老後30年間生きると仮定した場合、月の不足分5万円×12ヶ月×30年=1,800万円となり、これが「老後資金2,000万円必要」といわれる数字的な根拠になります。

ここまでの説明でお分かりになると思いますが、これらすべて「平均数値」の話で、もっとお金が必要になる世帯も、逆にそれほど必要とならない世帯もあるでしょう。

つまり、平均数値としてではなく、「老後に自分たちがどう暮らしたいか」をイメージしたうえで必要となるお金を算出して、その為の準備をすることが大切です。

国民年金のみ加入のご家庭や、ゆとりを持って暮らしたいというご家庭の場合はもうちょっとお金が必要かもしれないですね(老後にゆとりのある暮らしを求める場合、月に約35万円(30年で4,780万円ほど)必要になります)。

ピノさんご夫婦がどういう老後を暮らしたいのかをイメージして、それに合わせて目標金額を設定することをおすすめします。

#4 余裕が出てきたらiDeCoも検討を

それから、余裕が出てきたら老後の資金準備としてiDeCoを始めると良いでしょうね。

ただし、iDeCoは60歳になるまで掛金を引き出せませんので、子どもの教育費が大丈夫ということが見えてからやることをおすすめします。

それまでは収入アップと家計のコントロールに専念すると良いでしょう。具体的には、年間の貯蓄目標を持って毎月貯蓄状況を確認しておくことですね。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...