「住宅ローンは私のカンフル剤?」はむきちさん(会社員 ITエンジニア)のお金事情

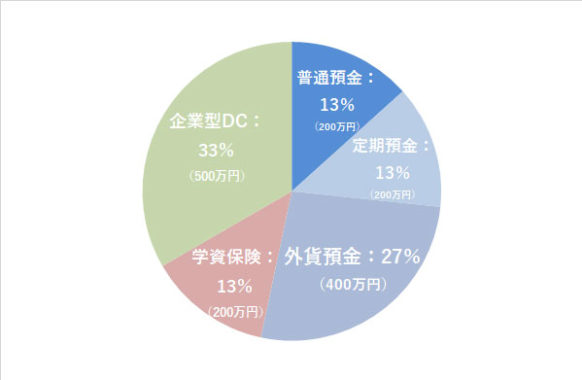

はむきちさんの資産ポートフォリオ

FINANCIAL STATUS

年収:700万円

現在の資産額:1,000万円+500万円

毎月の出費:30万円

- :%

どうも、はじめまして。妻と子供二人を養っている、45歳IT系企業に勤めるサラリーマンです。

妻とは26歳の時に結婚しました。それから、子供は16歳と12歳です。

上の子はこれから大学(私立)、下の子は中学(公立)と教育費がけっこうかかるのが悩みの種です。

更には、今年のはじめに転職をしたのですが、現在の勤め先は退職金がなくて。

その前の会社では確定拠出年金を導入していたので、約500万円程度の積み立てがあります。

私の現在の仕事はシステムエンジニアです。

大学卒業後からシステム開発の会社に勤めており、20年以上システムエンジニアの仕事をしています。

同じ業種内ですが転職も4回しており、収入も変動しています。

プライベートでは子供の日々の成長が大きな生きがい、といったところでしょうか。 彼らが他人に迷惑をかけずに自立してくれれば、何も言うことはありません。

そのほか、以前からの趣味でテレビゲームもやりますが、最近は子供のこと以外でも趣味をもつようにと、学生時代に吹奏楽部に所属していたので楽器をまた始めてみようかな、と。

楽器の演奏は色々とストレス発散にもなるので、老後の趣味としても良いだろうと考えています。

1これまでの私

30歳のときに、マンション購入で35年ローンを組んで。

「お金」というキーワードで私のこれまでの人生で印象的なのは、マンション購入時に35年のローンを組んだことです。

当時30歳で子供も一人いましたが、賃貸に住んでいたので次の子供も作りたいと考えると、部屋の狭さが気になっていました。

2LDKで家賃も10万円程度でしたので、その当時は住宅ローンの金利も低いという広告もよく見ていたので、家賃を払うよりも持ち家でローン返済するほうが、最終的に自宅が資産として残ると考え、持ち家の購入を検討し始めました。

色々と検討した結果、妻の実家の近くで良さそうな新築マンションが見つかりました。その頃は年収500万円程度でしたが、環境も良く気に入ったので、思い切って35年で2500万円のローンを組みました。

65歳までのローンで、金利もこの先どうなるか分からなかったので凄く不安でしたが、そこから仕事への気合の入れ方が変わって、年収アップにも繋がっていったと考えています。

あわせて読みたい

-

- 永遠の議論テーマ「住宅の賃貸と購入(持ち家)、どっちが良い?」に決着を!

- 1)住宅の賃貸と購入(持ち家)、お金がかかるのはどっち? どちらを選択したとしても、まず気になるのが住宅にかかるお金です。 ...

2現在の私

節約で意識しているのは、「ポイント獲得」と「中古ショップへの売却」

節約は色々としています。細かいですが、色々なポイントは有効的に利用するようにしています。

よく使うのは「楽天ポイント」ですが、必ずポイント倍率が良いサイトを選んでショッピングしています。

またスーパーやドラッグストアでもポイントカードを活用するため、倍率の高い日(週一の2倍3倍のキャンペーン日など)を選んで買い物するようにしています。

本やゲームは、一度読んだり、クリアすると基本的には2回することはないので、すぐに近くの中古本やゲームを扱う店に買い取りしてもらっています。

これが結構効果的で、例えば5,000円で買ったゲームを4,000円で売却できたりするので、最新のゲームでも1,000円程度で遊んでいることになります。…ちょっとセコイですかね笑。

自分の子供達もゲームが好きですが、このやり方で効率的に最新のゲームを次々と購入して遊んでいます。

最近ではクラウドワークスでわずかながら副業もしています。

無駄遣いはあまりしないようにしようと思っているんですが、ネットショッピングでついつい欲しいと思ったものを買ってしまう習慣がありまして。

購入するのは本やCDなので1回の購入額は数千円程度ですが、実際のお店で現金での購入だと恐らく購入を思いとどまったであろうものを、ネットショッピングではふと気がゆるんで買ってしまうんですよね。

クリック一つで購入できる手軽さと、クレジットカードでの購入なので、手持ちのお金が減る感覚が薄いこともあり、後にクレジットカードの請求金額を見て後悔することも多いです。

株などの投資はほとんどやったことがないので、そういった失敗はないのですが、日々の細かい浪費も積み上げると大きくなるので、使い過ぎないように注意したいと考えています。

3これからの方針について

第一優先は子供の学費。次いで、私と妻の老後の資金。

まずは子供の大学入学までは、必要な資金を用意するために貯蓄したいと考えています。

妻と相談して子供の学費第一で今も貯蓄しています。次に私と妻の老後の資金です。

住宅ローンの返済が65歳まであるので、これを少しでも早めに完済できるようにしたいです。

定年は60歳ですが、特に健康上の問題がなければ65歳まで再雇用で働くつもりです。

昨今は老後の資金として大きな額が必要と言われていますので、老後も最低限の生活ができるように住宅ローンも返済しつつ、子供の学費が必要な時期が過ぎれば老後資金をコツコツと貯めていきたいです。

投資の知識はあまりないので、毎月の給与を少しずつ貯蓄していくことを考えています。

ただ年金もこれからどうなるか分からないので、金融機関等で行っている投資や老後資金のセミナー等にも今後参加すべきなのか妻と相談して考えたいです。<

あわせて読みたい

-

- 今さら聞けない?国民年金・厚生年金の仕組みをやさしく&わかりやすく解説

- 1)公的年金(国民年金・厚生年金)は、人生のリスクを総合的に保証する仕組み 公的年金は「老後の生活を支えるもの」と思っている方は多いと思いますが、実はそれだけ...

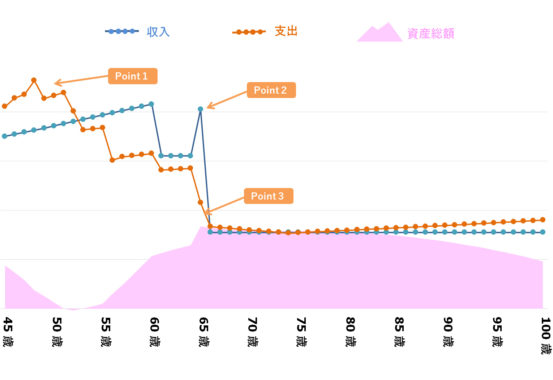

はむきちさんの、「今後の資産」シミュレーション

- Point1

- 45歳~54歳|子供2人の教育費がかさみ、支出が収入を上回る時期が続く

- Point2

- 65歳|定年退職、および確定拠出型年金分として約550万円の収入(一時金としてうけとる)

- Point3

- 65歳|住宅ローンの支払い終了

※ 上記生涯資産シミュレーションは、はむきちさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 教育費への準備はしっかりと。

はむきちさんのご家庭では、(仮に子ども2人とも大学まで進学した場合)上の子が大学卒業されたタイミングで下の子が大学に入学されますね。──つまり、かなり長い間教育費がかかことになります。

私立文系の大学ですと、初年度の授業料は大体120万円くらいかかって、2~4年目が80万円ほどかかかります。その間お子さんが一人暮らしする際は仕送り代もかかるでしょう。

現在の世帯年収と資産状況だと、この時期はやや心もとないかもしれません。上記資産シミュレーショングラフでも、一時的に資産がマイナスになっていますね。

今のうちにお金を貯めて資産を増やしておくか、もしくは奥様との共働きも検討されると良いかもしれません。

あわせて読みたい

-

- 子供が成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費

- 1)まずは、子供を育てるうえでかかる費用の概算イメージを持とう 子供ひとりにかかる費用は、出産から15年間でおおよそ1,900万円以上かかる? はじめ...

#2 前職での確定拠出年金は、そのままにしておかない

今の会社に確定拠出年金の制度がないのでしたら、前職での確定拠出年金分の500万円は今後手数料だけどんどん引かれてしまうことになります。

ご自身で証券口座を開設して、個人用の確定拠出年金(iDeCo)を始めたほうが良いでしょうね。

iDeCoをはじめて、たとえば毎月の掛け金を上限の2万3,000円に設定した場合、うまく運用できれば65歳の定年退職時に1,000万円以上の退職金にすることもできるでしょう。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

#3 計画的な資産運用を

上記に挙げたお子さん2人分の教育費と確定拠出年金(iDeCo)の件も含めて、計画的な資産運用を早いタイミングで開始されると良いでしょう。

学資保険をやられていますが、こちらは金利がほとんど付きませんので、金利を狙うのならつみたてNISAのほうがおすすめです。

また、外貨預金に400万円程かけていますが、外貨預金は手数料の高さにご注意ください。

差益(儲け)が出た際には20%分の課税も加わりますので、資産増加にはあまり貢献できない可能性が高いです。特に短期運用にした場合は、手数料負けする(手数料が利益を上回って、結果資産が目減りする)ことも多いです。

「じゃあどうすれば良いか?」ですが、ベストは「現金の貯蓄」と、「つみたてNISA」、そして老後の資産形成に向けての「iDeCo」の3点セットを、年間で貯める分の目標金額を設定して進めることでしょう。

目標の進捗状況はマネーフォワード等の家計簿アプリを使うと、「見える化」ができるのでおすすめですよ。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...