お金はあるけど「これからどうしよう」が定まらない。たむのさん(既婚)のお金事情

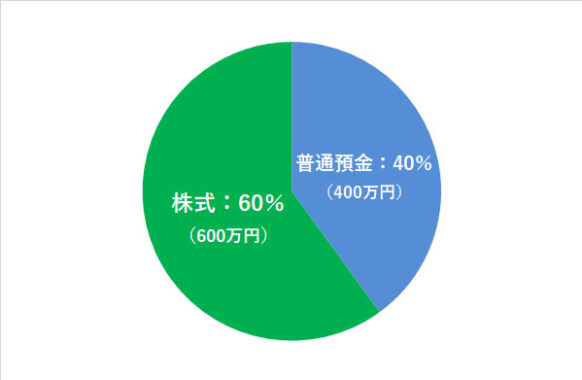

たむのさんの資産ポートフォリオ

FINANCIAL STATUS

年収:1,030万円

現在の資産額:1,000万円

毎月の出費:40万円(うち住居費14万円)

- :%

製造業の宣伝広報として働いています。

家族構成は、家内と長女、次女の4人暮らしです。

長女は昨年から社会人になって現在は教育費の一番大変な時期を過ぎたということもあり、お金にそれほど困ることはありません。家内もパートで働いています。

しかしながら住宅ローンはまだ32年ほど残っており、これからの夫婦の老後の資金を考えると「まだまだ厳しいかな」と考えています。

もともと結婚が早かったこともあり、50歳を超えてから老後の資金を貯めようと考えていましたが、気づけば50歳まであと数年です。これからどうしようかと、日々考えています。

子供の学費も、普通の家庭に比べて結構かけてきた方だと思います。それもあって、これまではほとんど貯蓄できていませんでした。

30歳の時に購入したマンションの売却益が相当ありましたので、それで何とか学費を払い続けることができました。

1これまでの私

「お金は天下の回り物」

私の人生で、お金にまつわる最も印象深かった出来事は、東京都内のマンションを売却したときのことです。

関西出身なのですが、売却を前提で新宿のタワーマンションを購入しました。

相当高かったのですが売却益が出ることが前提の購入です。実際にはもう少し住みたかったのですが思わぬ転勤もあり3年住んだだけで売却をすることになりました。

小さな間取りでしたが5,000万円で購入したところ、なんと6,500万円で売却できたのです。

1,500万円もの売却益が、ポンと私たちのところに降ってきましたた。

子供たちには色々なことを幼い頃からやらせてあげたいと考えていたので、このお金のおかげで習い事などの教育資金を得ることができました。

また、私と家内もそれなりにお小遣いを利用することができました。

この時に感じたことは、「『金は天下の回りもの』という言葉は、本当にその通りだ」ということです。

もちろん、こんなおいしい話が一生に何度もあるわけではないと言うのもわかってはいますが。

2現在の私

毎月の自由になるお金はあるが、将来についてはノープラン。

我が家は、自分たちの自由になるお金について「小遣い制」を導入しています。──無論、私もそうです。

ですが、小遣いのお金だけですと心もとなく、本業に影響与えない形で副業を行っています。アンケートサイトやポイントサイト、クラウドソーシングサイトでのライティングなどです。

これらをやっていると毎月50,000円程度の収入になりますので、自分自身のお小遣いも含めると相当なプラスです。急な交際費が出た際も家計から引くことなくやりくりできます。

その他の節約としては、家族全員がお昼を「お弁当」にしていることですね。あと、屋外でペットボトルの購入なども控えていますのでかなりコストダウンがはかれていると思います。

ただ、あまりせせこましい生活はしたくないので、出費をするところと節約するところをメリハリをつけようといつも家内と話しています。

逆に良くないなと思っているのが、私の「散財」ですね。

お小遣いと副業で毎月10万円程度自由になるお金があることもあって、どうしても趣味の競馬やゴルフにお金を使ってしまうのです。

本来であれば少しでも家計に回して老後の資金などに積み立てていけば良いのでしょうが、それがなかなかできません。

現在行っている資産運用は、自社株の購入と、貯蓄型の保険、それからつみたてNISAですね。これらも、現在の年収ベースに比べると運用額が少ない感覚を持っています。

数年後には本格的に老後の資金を貯め始めたいのですが、今のところ全くノープランです。

あわせて読みたい

-

- 「小遣い制」に悩むお父さん必見!今ある小遣いとの向き合い方・増やし方

- 結婚をしてからお小遣い制を導入したことで、自由に使えるお金が減ってしまったことに悩んでいる方に向けて、お小遣い制を続けていく際に意識しておくべきことや留意点について解説していきます。...

3これからの方針について

これから考えるべきは、マネープランとライフプラン。

私の場合、結婚が早かったこと、そして子供の独立が早かったこともあり50歳からは完全に老後の資金を貯めることに注力することができます。

しかしながら、住宅ローンが75歳までありますので、65歳で一旦定年した後もある程度収入を得ることができる仕事を探すことが大前提になりそうです。

それを考えると、マネープランを立てるだけではなく自分自身のキャリアプランも立てなければいけないと思っています。そして、子育てに手がかからなくなった家内も今以上に収入を得てもらわなければならないでしょう。

私の年収がもう少し上がると想定しており、50歳から60歳までは毎年私と家内で1,200万円の収入を期待しています。さらには、そこから毎年住宅ローンを除いて300万円の貯蓄や投資に回す資金を捻出していきたいと思っています。

具体的な進め方は、資産運用のプロに相談したほうが良いのかもしれません。そろそろ、行動を起こさないとなと考えています。

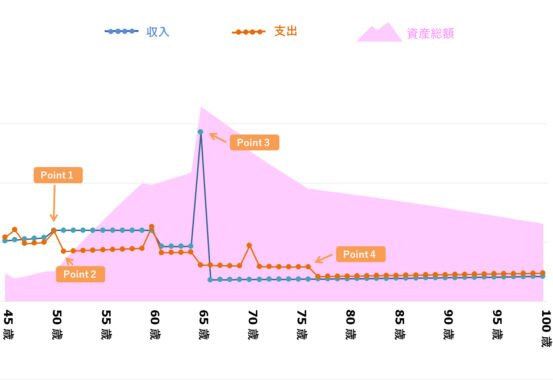

たむのさんの、「今後の資産」シミュレーション

- Point1

- たむのさん 50歳|自家用車買い替え(350万円)。以後、10年おきに買い替え(70歳まで)

- Point2

- たむのさん51歳|次女大学卒業

- Point3

- たむのさん 65歳|定年退職 退職金2,500万円支給、および年金受給生活開始

- Point4

- たむのさん 76歳|住宅ローン完済

※ 上記生涯資産シミュレーションは、たむのさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 不動産収益について

思わぬ不動産収益でしたが、「教育資金に充当しよう」と目的を持って活用できたのはよかったと思います。

また、教育ローンや奨学金を使わずに済んだのも良かったと思います。

あわせて読みたい

-

- 子供が成人になるまでのトータルコストは?知っておきたい現代日本の養育費&教育費

- 1)まずは、子供を育てるうえでかかる費用の概算イメージを持とう 子供ひとりにかかる費用は、出産から15年間でおおよそ1,900万円以上かかる? はじめ...

#2 老後資金について

これから老後に向けての資産形成に悩まれているようですので、まずは「老後に使いたいお金」をイメージしてみることをおすすめします。

たとえば、今の生活水準をもとに毎月の生活費を想定して、それから余暇生活費(趣味・娯楽)をどれくらいかけたいかを考えます。そうすると、毎月いくら、年間いくら必要なのかが見えてきます。

公的年金の支給額は「ねんきん定期便」で確認できるので、支出が分かれば、老後に資産を毎年どのくらい取り崩していくかが分かります。

そこから退職金を含めて65歳のときにいくら必要かを考える──、といった形でシミュレーションしてみてください。

「毎年300万円の貯蓄が必要」とのことでしたが、シミュレーションによって違う金額になるかもしれません。また、明確な必要額があった方が貯蓄しようという意識も働きやすくなるでしょう。

あわせて読みたい

-

- 「老後2,000万円」はどうやって準備・対応する?不安を解消するための取り組み3点

- 本当に老後2,000万円が必要?老後に本当に必要な金額と、老後のために今からできる対策をわかりやすく解説しています。...

#3 毎月の支出の考え方について

「どうしても趣味の競馬やゴルフにお金を使ってしまう」とのことでしたが、目標貯蓄額を達成できているのなら、趣味によって人生を豊かにするのも大切だと思います。

散財が気になってしまうようなら、「先取り貯蓄(また先取り投資)」をして、最初に残しておくべきお金を確保してから、余りのお金を使う、というようにすると良いと思います。

#4 住宅ローンの返済について

住宅ローンの返済は、できれば給与収入のある65歳の退職までに完済することを目指した方が良いでしょう。

なので、繰り上げ返済の計画を立てると良いでしょう。

購入された物件は、住宅ローン控除の対象でしょうか。

その場合、住宅ローン控除で返ってきた税金を効率的にためながら、10年後住宅ローン控除が終わる年を1つ目の目途として、また、ご夫婦の退職金が入ってくるタイミングを2つ目の目途として、繰り上げ返済をすると良いと思います。

退職時に完済するスケジュールで行うと、老後のお金も安心感をもてるのではないでしょうか。