稼いでも、節約しても、不安は尽きない…。リリコさん(既婚)のお金事情

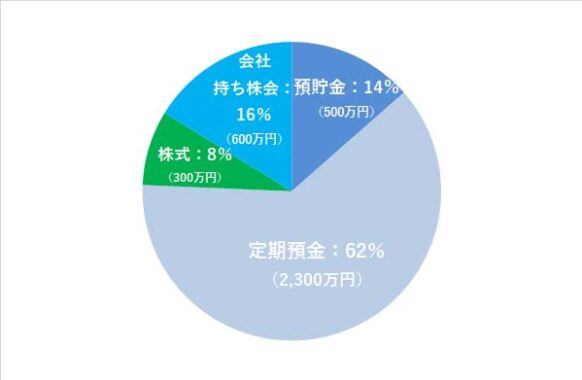

リリコさんの資産ポートフォリオ

FINANCIAL STATUS

年収:1,360万円

現在の資産額:3,700万円

毎月の出費:55万円(うち住居費13万円)

- :%

現在の仕事は新卒で入った電気通信業の会社です。

勤めはじめて20年が経ちました。

事務職勤務で専門職ではないこともあって、このまま仕事が退職するまで続けられるのか不安はありますが、今現在は安定しています。

結婚して10年、結婚と同時に家を建築し、住宅ローンもまだ2,000万円以上残っています。

職を失うわけにはいかないので、楽しく仕事をしているというわけではありませんが、有給休暇もしっかり取得でき、残業もほとんどない仕事なのでプライベートと仕事はきっちり分けて生活できていることは満足しています。

休みの日は好きなカフェ巡りをしたり、自宅でお菓子やパンを作ったりして楽しんでおり、それほどお金をかけなくても楽しめる趣味を持っていると思っています。

1これまでの私

人生一番の買い物は、「家の購入」。

私自身は独身時代から大きな買い物をする方ではなく、車も実家の親の車を借りたりしていたので、結婚して家を購入した時に、初めて大きな買い物をしました。

私の単独名義のローンではなく、夫と共同なので不安は少ないですが、日々の生活の中でも、ローンがたくさん残っていることが頭から離れず、旅行をしたり、家電製品を購入したりするだけでも、お金を使うことに不安になり、心配になります。

繰り上げ返済をして残りを減らした方がいいことはわかっていますが、貯金が減ることが怖いので、今まで一度も繰り上げ返済を行ったことがありません。

このまま夫婦共に仕事を続けられれば、何とかなるのではと言い聞かせて、節約しながら生活をしています。

あわせて読みたい

-

- 永遠の議論テーマ「住宅の賃貸と購入(持ち家)、どっちが良い?」に決着を!

- 1)住宅の賃貸と購入(持ち家)、お金がかかるのはどっち? どちらを選択したとしても、まず気になるのが住宅にかかるお金です。 ...

2現在の私

ポイント・マイルも有効活用。それでも、お金の不安は尽きない。

食費、光熱費、保険など生活にかかる支払いをすべて1枚のクレジットカード払いにして、ポイントを貯めています。

そのポイントで自動車税を毎年支払っています。

夫は海外出張が多いので効率よくマイルを貯め、マイルが貯まってから旅行へ行くように心掛けています。

ホテルのポイント制度も活用しているので、年間の旅行2泊分くらいはポイントで宿泊しています。

夫婦共にポイントを集めることを楽しんでいるので節約にもなるし、貯めること自体を楽しんで情報交換をしています。

あわせて読みたい

-

- ポイントを最大有効活用できる、おすすめクレジットカード6選!

- 1)クレジットカード選びは「ポイント」の有効活用も意識して クレジットカードを利用して貯まったポイントは、次回以降の支払いに充当したり、商品と交換したり、他の...

保険も定期的に見直し、保険料と保障のバランスがよりいい保険を見つけたらめんどくさがらずに変更しています。それも私だけの仕事ではなく、夫も参加してくれるのでありがたいです。

あわせて読みたい

-

- 「保険の見直し」ってどうやって進めるの?死亡保険・医療保険等の見直しポイント、タイミングを解説!

- 「保険の見直しの具体的なやり方を知りたい」という方に向けて、各保険の見直しのポイントとタイミングを解説しています。...

それから、株式投資。

株式や投資に関する知識は私より夫の方があるので、夫に任せっきりです。

日々のお金の管理は私がしているけれど、株が今どうなっているのか全くわからないし、夫がいつも新しい投資をしたがっているけれど、リスクがあり怖いイメージが強いですね。私はコツコツ貯金をすることを優先しているのですが、果たしてこれが正しいのか不安です。

もっと私自身が勉強すればよいとはわかっていますが、安定志向の私にはデメリットばかりが目についてしまい、投資をする時期、年齢を逃しているような気がするのです。

父が興味本位で行っている株で、プラスにもマイナスにもならない話を聞いているので、特にそのように感じてしまいます。失敗を恐れすぎていることが失敗なのではないかと思っています。

あわせて読みたい

-

- 【初心者向け】株はやったほうが良い?株がおすすめな人と、おすすめしない人

- 1)そもそも、株とはどんなもの? 株とは、ざっくりというと「会社(会社)を保有している」権利のことです。 つまり、特定の会社の株を持っている(株主に...

3これからの方針について

とにかく、老後を不安なく暮らしていけるように。

我が家には子供がいないため、老後の介護などはすべてお金で解決できるようにしないとならないと思っています。具体的には、生活費とは別に介護費用として2人分で2,000万円は置いておきたいのです。

夫が70歳になった時には、その介護費用とは別に5,000万円貯まるようにし、車の購入費、家の修繕費など年金では賄いきれない費用に充てていきたいと思っています。

そのためにも、今現在病気にならないように運動をしたり食事を管理したり、病気になっても生活を損なわないほどには医療保険に入って定期的に見直し、派手な生活をしないように心がけています。

あわせて読みたい

-

- 「老後2,000万円」はどうやって準備・対応する?不安を解消するための取り組み3点

- 本当に老後2,000万円が必要?老後に本当に必要な金額と、老後のために今からできる対策をわかりやすく解説しています。...

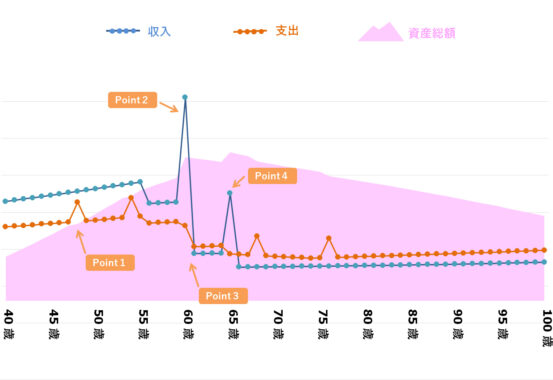

リリコさんの、「今後の資産」シミュレーション

- Point1

- リリコさん 48歳|自家用車買い替え(250万円)。以後、8年おきに買い替え(76歳まで)

- Point2

- リリコさん 60歳|夫の定年退職。退職金2,500万円が支給される

- Point3

- リリコさん 60歳|住宅ローンの支払い完済

- Point4

- リリコさん 65歳|リリコの定年退職。退職金1,000万円が支給される

※ 上記生涯資産シミュレーションは、リリコさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 老後の必要資金「5,000万円」について

老後の資金について、「夫が70歳になった時には、その介護費用とは別に5,000万円貯まるように」と目標のイメージができているのは非常に良いと思います。

その5,000万円という金額の適切さについて、いちど内訳で出してみると良いかもしれませんね。まず「今現在どれにどれだけお金を使っているか」を確認して、その後「老後はこういうことにこれだけお金を使いたい」という要素を出していきます。すると、「おおよそ老後にこれだけお金がかかりそうだ」という金額が見えてくると思います。

将来の必要金額が明確になると、不安も軽減されるでしょう。

#2 現在、老後の資産形成に不安を持っているようだが…

リリコさんは老後の資産形成に不安を感じているようですが、頂いた情報をもとに作成した資産シミュレーションでは、老後においても多くの資産が貯まっていく予測になっています。

いちどこれから先のライフプランを作成して、生涯の収支と貯蓄の推移を具体的なシミュレーションに落とし込むと良いでしょう。そうすると、老後どれくらいの資産が貯まっているかのイメージを持ちやすくなります。

ポイントは、「現在・未来(老後)に、どういう生活をして、どれくらいお金を使っていきたいかを考える」ことです。

今の時期でしかできないお金の使い方もあるでしょうし、将来のことまで考えることで、人生をしっかりと楽しむことにも繋がると思います。

また、住宅ローンの残りが2,000万円ほどとのことですが、金利を見つつ繰り上げ返済を計画的に実施すると良いでしょう。

#3 株式投資について

「株をやろうと思っているが、怖くてなかなか手が出せない」とのことでしたが、リリコさんの資産状況を見る限り無理してやる必要もないように感じます。

また、投資運用をするのならリスクがやや高くなる株式投資よりも、投資信託の積立から検討されることをおすすめします。中長期で行えば、老後資金の一部にしていくこともできるでしょう。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

-

- 投資信託の「インデックスファンド」「アクティブファンド」の違いは?どっちがおすすめ?

- 将来の資産形成のため、投資初心者や長期運用に適した「投資信託」を始める方が増えています。一方で、投資信託の種類は約6,000本(公募投信、2021年1月時点、一般社団法人投資...

#4 医療保険について

「保険も定期的に見直ししている」のは、とても良いことだと思います。一方で、資産も結構あるので、医療保険に加入せずとも貯蓄分で医療費を回せる可能性はとても高いです。

医療保険については、「辞めると不安になる」ということで、十分な資産があっても安心料として加入する人もいます。

ただし、健康保険の手厚さ等を考えると、不要と考えることもできます。最終的にはご自身の気持ち次第にはなると思いますが、「現在どれだけお金を使えるのか」のイメージを持つと、より適切な判断を持ちやすくなると思います。

あわせて読みたい

-

- 「保険の見直し」ってどうやって進めるの?死亡保険・医療保険等の見直しポイント、タイミングを解説!

- 「保険の見直しの具体的なやり方を知りたい」という方に向けて、各保険の見直しのポイントとタイミングを解説しています。...