年収1,000万円が潰えた後は節約上手に!晃司さん(既婚)のお金事情

晃司さんの資産ポートフォリオ

FINANCIAL STATUS

年収:900万円

現在の資産額:1,700万円

毎月の出費:20万円(うち住居費5万円)

- :%

現在は会社員をしており、収入は年相応といった所でそんなに多くはありません。

妻も同様です。

ただ、共働きということもあって世帯収入は900万円程と、生活していくには充分な収入です。

それから、現在、市営団地の賃貸暮らしです。

同世代の周りの人たちは持ち家の人も多いですが、市営団地の家賃がかなり安かったので、住宅を購入する気にならなかったんですよね。

元々私たちの住んでいる市営団地は、祖母名義で借りていました。

祖母名義なので、家賃収入は祖母を基準として計算されていました。

祖母は年金暮らしでしたので、3DKという間取りにもかかわらず家賃は2,000円未満、駐車料金は500円という破格でした。

今は私名義になったので家賃はそこまで安いわけではありませんが(駐車場は500円のままです)、おかげで節約を意識しなくともそれなりにお金は貯まっていきます。

家族構成は、私に肉親はおらず、配偶者の妻と義両親のみ。

子供もいませんし、親戚関係で気苦労はほとんどありません。

趣味はネットゲームで、これが毎日の楽しみとなっています。

定額課金系のゲームなので出費はそれ程多くないですし、それ以外の趣味ではお金を使っていません。

妻もブランド物などの買い物には興味ないので、意識せずとも節約生活を送れています。

1これまでの私

人生で一番金回りが良かったのは、20代の頃。

お金のできごとで印象に残っているのは私が24~32歳の頃です。

当時は起業した兄の元で働いていて、そのころが人生で一番金回りが良かったです。

この頃の年収は1,000万円程でした。同年代の友人と比べると2~3倍の収入がありました。

また、当時は祖母が生きていたので、市営団地の家賃は毎月2,000円未満。駐車場代・光熱費・通信費等すべてを合わせても毎月3万円に満たないぐらいでした。

車は現金購入していたのでローンはないですし、普通に生活していても毎月20万円ぐらい貯蓄に回せていました。

32歳の時に兄の会社が倒産し、収入は激減しました。

──まさに、激動の時期でした。今考えれば、会社の将来性はそれ程安泰ではないことは気付けていたはずです。ですが、当時の私はまったくそんなことは考えもしていませんでした。

あわせて読みたい

-

- あなたの会社の「将来性」は大丈夫?企業の将来性を確認するポイント4点

- 現在の経済またはビジネスの様相について、よく「VUCA World」と表現されるのを聞いたことがある方もいることでしょう。VUCAとは、・Volatility(不安定)・Uncertainty(不確実)…

収入が減っても私の金遣いの荒さが急に変わることはなく、貯蓄はあっという間になくなってしまいました。

さすがに「これではまずい」と節約を意識して生活するようになってもう20年近く経ちました。その習慣がようやく身に付き、今は意識せずとも節約志向の強い生活を送れるようになっています。

2現在の私

節約術を磨いて。

お金のことで意識していることは、色々あります。

まず、生活費のコストを下げるため、「覆面調査」をよくやっています。

飲食店やガソリンスタンド等のお店に行ってお客様として利用し、「覆面調査サイト」から指定されている行動や質問をし、その結果をレポートして報酬を得ています。

ただし、調査費用と報酬がほぼ相殺となってしまうため、まず儲けにはなりません。

まあ、その分給与以外の収入になることもないので、気軽に利用しています。

最近(2021年4月現在)はコロナ禍で控えていますが、それまではほぼ毎週末に外食をしていました。

大体一回当たりの外食費は5千円~1万円ぐらいかかりますが、覆面調査の報酬でほとんどカバーできるため実費は千円以下になります。

毎月のガソリン代もほとんどペイ出来ており、ほとんどかかっていません。

これが私の節約術ですね。

逆に良くないと思っているのは、無駄に現金が多いという点です。

投資に回すとすぐに現金化出来ないというデメリットがありますし、それを嫌ってイマイチ投資にお金を注ぐ気にはなれないんです。

今は一応国債に投資していますが、あくまで郵便局での普通貯金額をオーバーしそうだったから投資に回してみただけです。

それ以降もオーバーしそうになる度に、定期預金に回しています。

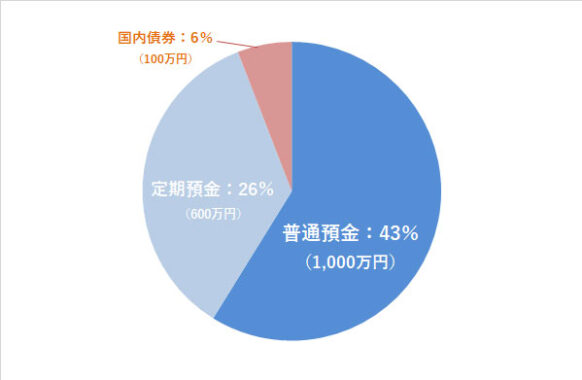

参考:晃司さんの投資内容

- 国債(10年):100万円 年間運用益0.06%程度

投資に必死にならなくともお金は貯まっていきますし、そこまで必死に投資する気になれないんですよね。

お金はある程度あるけど、増やし方がわからない、そんな感じです。ですが、そういう人は結構多いのではないでしょうか。

3これからの方針について

投資はギャンブルの一環?

私の住んでいる地域(和歌山)は、南海大震災が来れば恐らく津波に襲われるであろう危険区域です。

私が死ぬまでにこの災害は起きると思っていますし、もし起きれば家屋等は無に帰すでしょう。

ですので、持ち家などの不動産はあまり当てに出来ないと思っています。

資産を増やしていくためには、株式や債券の運用が良いのでしょう。

しかし理解はしていても、投資は「ギャンブルの一環」という意識がぬぐえません。成功すれば増えるし、失敗すれば減る。これが、私の心にブレーキを掛けているんですよね。

もう少し私に専門的な知識があれば、もしくは信頼出来る第三者からのアドバイスがあれば、投資にも前向きになれて、今の資産を有効活用することが出来そうだと思っています。

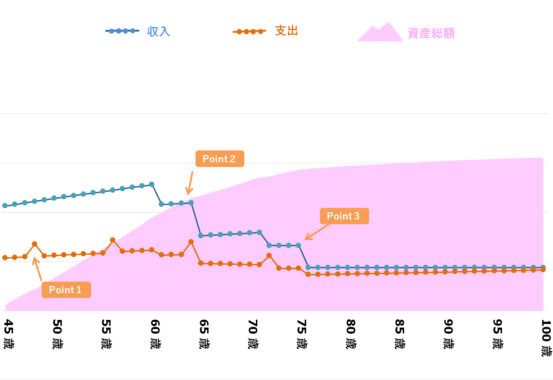

晃司さんの、「今後の資産」シミュレーション

- Point1

- 晃司さん 48歳|自家用車買い替え(100万円)。以後、8年おきに買い替え(72歳まで)

- Point2

- 晃司さん 65歳|定年退職 年金受給生活開始

- Point3

- 晃司さん 74歳|奥さんの定年退職 年金受給生活開始

※ 上記生涯資産シミュレーションは、晃司さんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 住宅について

現在の市営団地の賃料はとても安く、資産形成に非常にプラスになっていますね。

ただ、老後もこのまま市営団地でいいのかどうかを考えたときに、「もしかしたら家を買うことが必要かもしれない」と思うようなら、その準備については今から考えておくと良いかもしれません。

このままの収支生活が続くと仮定すると、68歳で1億円を超える資産が築ける可能性があります。

もし、「それだけの資産が貯まるのなら家を買いたい」ということでしたら、年収がある今のうちにローンを組んで家を買うということもできるでしょうし、退職後の資産状況によっては現金で家を買うということもできるかもしれません。

一方で、「家はこのまま市営で良く、それよりも夫婦の趣味などにお金をかけたい」という考え方なら、その分の支出を現状より多くしても差し支えないでしょう。

いずれにしても、貯蓄はかなりできていますので、老後の資金使途も含めて「これから、自分たちは何にお金を使っていきたいのか」をイメージし、より充実した人生にしていくことを積極的に考えて取り組んでいくと良いと思います。

#2 投資について

ご自身でも仰っておりましたが、投資は少しずつでもやっておくと良いと思います。

資産をさらに増やせる可能性がありますし、「将来ここにもっとお金を使いたい」というものが見つかったときに助けになると思います。

投資は中長期運用で、iDeCo、つみたてNISA、投資信託の積立からやってみると良いでしょう。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。少子高齢社会の日本の...

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...