これまでガムシャラに働いてきた。でも今後は…うさおさん(既婚)のお金事情

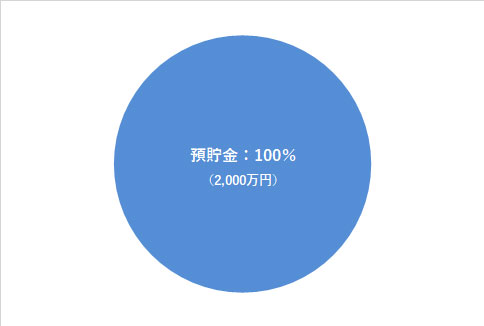

うさおさんの資産ポートフォリオ

FINANCIAL STATUS

年収:850万円

現在の資産額:2,000万円

毎月の出費:47万円(うち住居費12万円)

- :%

20代から30代にかけて、とにかくガムシャラに働きました。

何度か転職して、4社目のとき自分が手掛けた事業が大当たりし、一気に年収がぐーんと上がりました。30代にして年収1,000万を越え、都内にマンションを買いました。

でも、それからが大変でした。売上をキープするため、それこそ365日働き続けました。

しかし数年経って事業の業績が下降しはじめ、会社に居づらくなって退職しました。

今は、若干年収は落ちましたが残業があまりない会社に勤めています。

気付いた時にはもうすぐ45歳。50代が見えてくる年齢となりました。

子どもはいません。妻と二人暮らしです。

若いころは友人と飲みに行ったり休日ドライブに行ったりしていましたが、最近はその元気もなく、なんとなく毎日に寂しさも感じるようになりましたが、その寂しさ自体、それもまた人生かな…と考えたりする今日この頃です。

1これまでの私

結婚して、自分の自由になるお金が減って。

お金で思い出すことと言えば、結婚したときに「自由なお金が無くなった!」ということですね笑。

私は26歳で結婚したんですが、当時収入は手取りで毎月20万円ほど。ボーナスはありませんでした。

結婚して2か月後、妻から「話がある」と言われ、伝えられたのが「小遣い制にさせてほしい」です。

小遣いの金額は「1か月につき2万5千円」でした。──平日の昼ご飯と友人と1回飲みに行ったら無くなってしまう額です。

当然のごとく抗議したのですが、妻からは手書きの家計収支を見せられました。確かに、ぎりぎりの生活でした。私の小遣いにしても、無理してその金額にしてくれたくらいだったのです。

(当時妻も働いていましたが、そのお金は将来に取っておこうとほぼ全額貯蓄していました。)

「なんだよ、これは」と思いました。結婚するとこんなにお金がかかり、そして自分の自由になるお金も無くなってしまうのかと。

非常にやるせなくなりましたね。そしてそこで初めて、妻に苦労させてしまっている申し訳なさと、自分の給料の低さを気にするようになりました。

そこから、私はとにかく年収を上げようと、がむしゃらに働くようになりました。

2現在の私

とにかく、働いて、働いて、働いての日々。

「もっと、お金に自由な生活がしたい」──働く一番のモチベーションは、そこでした。

もっと遊びたかったですし、物欲もありました。

ただ働くだけでは年収は増えないので、効率よく上げていく為にどうすれば良いかについても考えました。

色々考えて取り組みました。効果があったのは「人がやりたがらない仕事を率先してすること」、「チャレンジは積極的にすること」、そして「評価が頭打ちになったら、転職すること」ですね。

特に3つ目は効果が大きかったです。「この会社にいても、これ以上評価されなそうだな」と思っているときって、自分の成長も止まっているんですよね。でも、転職すれば覚えなきゃいけないことは山ほどある。必然的に、成長せざるを得ない状況になるんですよ。だからそこで頑張れば、おのずと評価も付いてきました。

3社目、4社目と会社を変えていくうちに、年収はどんどん上がりました。私の小遣いもそれに合わせて増えていきました。

仕事も結果を出せるとテンション上がりますし、色んな人と出会って刺激を貰えたりし、充実していたと思います。

分かったのは、私自身「働くこと自体は嫌いじゃない」ということ。年収や小遣いを増やそうというモチベーションだけでなく、「自分の満足いく働き方をしたい」という思いもありました。

でも、大変なことや辛いこともありました。

会社でポジションが上になってくると、社内政治に巻き込まれることも度々ありました。非常に不愉快な思いをしたし、悔しくて何日も眠れない日が続くこともありました。それ以外にも、膨大な時間と労力をかけた事業がうまく行かずに数か月でクローズになって、関わっていたメンバーから恨まれたりもしました。

充実はしていたけど、「楽しかったか?」と訊かれると悩みます。もう一回同じ人生を歩みたいかと訊かれたら、NOと言うと思います。

その間、妻が体調を崩したり、兄弟と喧嘩して絶縁状態になったりと、プライベートでもいろんなことがありました。今思うと、常に意識は仕事に向いていて、気も立っていたし、周囲の変化にも気づけずにいた。

そのことにようやく気付き始めたとき年収もやや下がり、妻とも、仲のいい友人達とも疎遠になりつつある、45歳の私が居ました。

3これからの方針について

「これからどうしていきたいか」を考える日々。

この歳になって思うのは、「もう若いころのようにガムシャラには働けない」ということですね。

これからまた年収を増やしていくような働き方は不可能じゃないでしょうけど、きっと私にはできないでしょう。

これまでは「お金を増やす=仕事を頑張る」でしたが、それ以外での増やし方、たとえば投資信託などの資産運用も考えていかないとな、と思っています。まずは証券会社の口座を作ってみましたが、まだ運用自体はしてません。これから、ですね。

それから、毎日をより充実感を持って過ごしていく為に、これから何をするかということ。

「小遣いを増やしたい」というモチベーションは、今はもうほとんどありません。それよりも、気持ちが満たされる時間・機会が欲しい。そして、お金を使うのならそのために使いたい。

子どももいませんし、これからはもっと肩の力を抜きつつ、そして大切なものを見失わないように、毎日を生きていきたいと思っています。

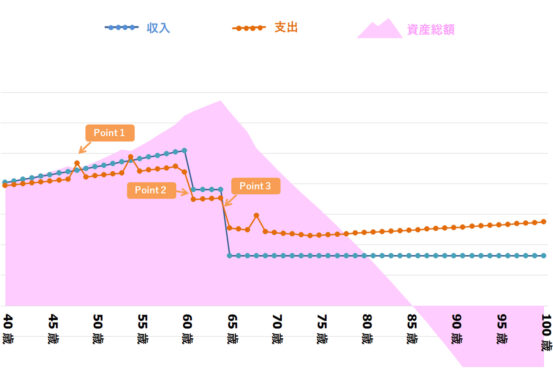

うさおさんの、「今後の資産」シミュレーション

- Point1

- うさおさん 47歳|自家用車買い替え(100万円)。以後、8年おきに買い替え(68歳まで)

- Point2

- うさおさん 60歳|住宅ローンの支払い完済

- Point3

- うさおさん 65歳|退職。その後、年金生活に

※ 上記生涯資産シミュレーションは、うさおさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 今まで貯めた2,000万円の使い道は──。

今まで貯めた2,000万円ですが、今後は奥さんとの2人の為に使ってください。うさおさん夫婦は子どももいませんので、今後の2人の生活を豊かにするため、また今できてしまった奥さんとの距離を埋めるためにも、お金の使い道はそれが最も適切だと思います。

これまでのつらい経験も、「奥さんを喜ばせる」ことで報われたと感じることも、きっと多いと思います。

#2 資産運用はすぐに始めたほうが良い

うさおさんはまだ45歳ですよね。資産運用を始めるにあたってまだまだ遅くない年齢です。

また、2,000万円の現金があれば、うまく運用することによってより効率的に資産を増やしていけるでしょう。

資産運用は手元のお金(ストック)と継続的な収入(フロー)の双方で検討していくと良いでしょう。

まず、手元のお金(ストック)については、資産の半分の1,000万円程を目安に投資に回していくと良いかもしれません。その際はよりリスクコントロールしていくよう、資産配分と時間配分を意識してください。

資産配分とは、投資信託のインデックスファンドのように、投資先をひとつに固定せずに分散させていくことです。また、時間配分については、例えば50万円を20回に分けて月ごとに投資していくなどして、ゆっくりとポートフォリオを作っていくと良いと思います。

今の収入(フロー)での投資は、「毎月この分までなら投資に回せる」と定めた額で積み立てをやっていきます。

税制優遇のあるつみたてNISAやiDeCoと、余力があれば課税口座での投資信託の積み立ても並行して進めていくと良いでしょう。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。 対象となる商品は、一...

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。少子高齢社会の日本の...

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...