来年には海外に移住予定!moonさん(専業主婦)のお金事情

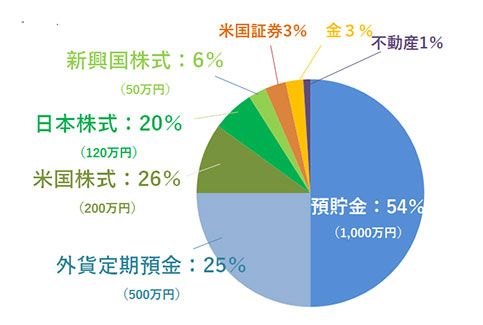

moonさんの資産ポートフォリオ

FINANCIAL STATUS

年収:750万円

現在の資産額:2,000万円

毎月の出費:30万円

- :%

夫婦2人暮らしです。

私も夫も子供が苦手で今の環境に満足しているので、今後子供を持つ予定はありません。

専業主婦で子供もおりませんので、時間とお金にも余裕があり自分の好きなことに専念できています。

ここ数年は健康や食の安全に関する事に興味があって、時間があれば様々なセミナーに参加して学びを深めています。

周りには「子供もいなくて仕事もせずに、暇ではないのか」と聞かれることが多いのですが、余計なお世話ですよね笑。

私自身は、今の自由な生活スタイルが非常に気に入っていて、毎日充実した生活を送っているのですから。

あ、それから、来年には海外に移住する予定です。

ですので、ここ最近は手続きや準備に追われています。初期費用に大体1,000万円くらい必要だといわれていて、お金も時間もかかってしまうのが少し、悩みの種ですね。

1これまでの私

お金を貯めることの楽しさに目覚めたが、同時にお金を使う楽しさも。

小さい頃はあまりお金に困った事がなかったので、大学生の時に初めてアルバイトをしてやっとお金の大切さに気がつきました。

それからはお金の管理や貯蓄にとてもシビアになり、お金を貯めることの楽しさに目覚めました。

お金を貯めることは好きなのですが、欲しいものがあると値段に関係なく迷わず購入してしまう悪いクセもあって。

まあでも、「(お金は)使わなければ入らない」という考えもありますし、常にお金を循環させるということで良いのかな、と思うようにもしています。

2現在の私

海外旅行では、つい調子に乗って豪遊してしまいがち

お金の面で工夫しているのは、マイルですね。

一枚のクレジットカードに利用を集中させてマイルを貯めています。

一人当たり年間10万マイルは貯まるので、これがけっこうな旅行費の節約になって。

更には、楽天市場、ヤフーショッピングのポイントにも還元できるので、日用品や食料品に活用することも多いです。

外食はほとんどしないので食費も安く済ませて、余った生活費は投資に回しています。

現在投資しているのは、

- 米国株200万

- 日本株120万

- 新興国株50万

- 米国債券60万

- 金50万

- 不動産投資信託(REIT)20万

──といった感じですね。

それ以外の出費はあまりありません。自家用車も持たずに必要な時だけカーシェアを利用しているので車への出費も少ないです。

ですが一方で、海外旅行に行くとつい調子に乗って豪遊してしまいがちです。

「海外旅行は貴重な人生経験」というのが私の持論ですので、行くこと自体は無駄遣いだとは思わないのですが、現地に着くと雰囲気に飲まれてしまい金銭感覚が麻痺してしまうんですよね。

もう少し自制心が必要だと、毎回旅行に行くたびに反省しています。

株式投資で失敗したことも何度もありますが、それも勉強だと思い毎回開き直っています。私は、失敗するごとにモチベーションが上がるタイプなんですよね笑。

ですので、ある程度の失敗も必要だと思っています。

3これからの方針について

いずれ、不動産投資を本格的に始めたい。

40歳までには十分な貯蓄をして不動産投資を始めたいと思っています。

海外不動産は「価値が下がりにくく、長期的に安定した収入が見込める」と聞いており、とても興味があります。──まあ、必ずしもそうとは限らないんでしょうけれど。

日本の年金はあてにならないので、老後は家賃収入を基盤にして安定した収入を得たいと考えています。

でも、今はまだまだ資金不足&知識不足。出来る限りの節約、積極的な投資、お金に関するセミナーなどに参加してさらに知識を深めたいと思っています。

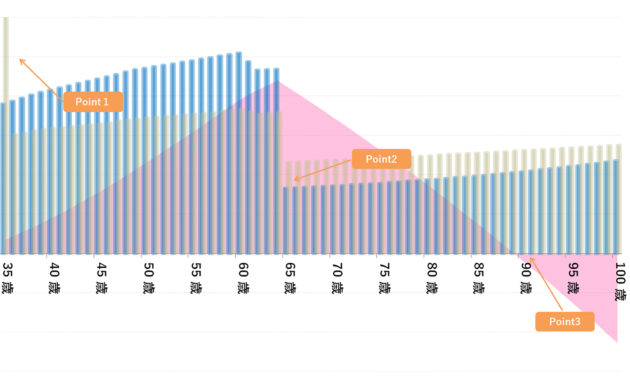

moonさんの、「今後の資産」シミュレーション

moonさん「今後の資産」シミュレーションの条件

- 35歳~65歳まで海外移住(その間、月の生活費45万円)

- Point1

- 35歳|海外移住に伴い、初期費用1,000万円発生。その後、月平均の生活費は45万円に。

- Point2

- 65歳|定年退職

- Point3

- 89歳|資産がマイナスに

※ 上記生涯資産シミュレーションは、moonさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 「貯める」楽しみ、海外でもぜひ継続を。

「お金を貯めることの楽しさに目覚めました」とのことですが、イイですね!貯金・節約を「楽しみながらやる」というのは大切なポイントです。

現在の資産状況から、恐らく色々工夫しての、成果も出ているのだと思いますので、海外に行ってもぜひ継続できるよう、取り組んでみてください。

#2 現在投資している金融商品については、移住前に一度確認・整理を。

「一年後に海外移住」ということですが、1年以上海外に滞在する場合、「非居住者」扱いになり、日本で購入している投資商品は凍結され、売却しかできなくなります。証券会社によっては、解約になる可能性もあります。

その他、移住先の国での税制がどうなるか等も含めて、証券会社に確認しておくと良いでしょう。

可能な限り、移住前の日本にいるうちに、資産整理しておくことをおすすめします。

#3 「年金があてにならないから、不動産投資」の考え方は、やや危険。

「年金で貰える額は、今より少なくなる」という見立ては当然あるものの、「あてにならない」ほどもらえないかというと、ある程度は貰えるものと認識しておいたほうが良いでしょう。

それよりも、不動産投資はハイリスク・ハイリターンになる傾向が高くあります。

その背景として、将来性の見込める有望な不動産物件というのはなかなか表(おもて)には出てこず、ネットワーク(人づて)で紹介されることも多いです。また、運用会社の信用リスク(有望とされていた不動産のプロジェクト自体がとん挫する場合等)もあったりと、見極める力と入念な情報収集が求められるのです。

「十分な貯蓄をして不動産投資を始めたい」ということですが、不動産投資はそれほど多くの手金がなくとも始められます。それよりも、上記に挙げたような不動産投資特有のリスクを把握するようにしてください。