3人目の子供を授かったけど、おカネがない!すずさん(夫婦共働き)のお金事情

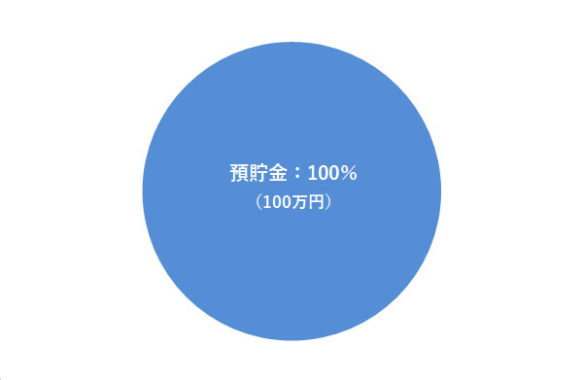

すずさんの資産ポートフォリオ

FINANCIAL STATUS

年収:800万円

現在の資産額:100万円

毎月の出費:36万円(うち住居費8万円)

- :%

独身時代から勤めて9年目の保育士です。

結婚して2人の子供を設け、そして現在は3人目を妊娠中です。

今月から産休に入りました。

産休に入ったタイミングで世間は新型コロナ感染拡大で騒がしくなってきました。

自然と私も健康や免疫力について考えるようになり、次第に自分たちの食生活についての関心も高まってきて。

私は元々おおざっぱな性格で、料理とかもあまり得意ではなかったのですが、今は手の込んだ料理を作るのが、ひとつの楽しみになってきています。

1これまでの私

夫が失業して、夫婦喧嘩も頻繁になって。

二人目が生まれた直後、夫が失業しました。

以前から、夫が仕事で悩んでいることは知っていました。

ですが、私は私で子育てに忙しく夫のことまで思いやる余裕がなく、喧嘩が絶えませんでした。

夫にとって失業は精神的にすごくダメージが大きく、それまで以上に私にキツく当たるようになってきて。

夫自身もどんどん精神的に追い詰められていって、対人恐怖症と抑鬱状態になってしまいました。

その間、夫の収入はゼロです。

私の育休手当てだけでは到底まかなえるはずもなく、出費は膨らみ最終的に借金にまで手を出す形になりました。

本当に毎日がもう灰色で。いつもお金の事ばかり考えて、そして憂鬱になり、イライラもしていました。人生でいちばん貧乏な時でした。

それから2年ほど経って、だんだんと夫の病気が快方に向かって、再就職も叶って。

本当に少しずつ少しずつでしたが、生活も安定してきました。──3人目の子が産まれてからの出費を考えると、まだまだ心もとない蓄えですが…。

2現在の私

ストレスが溜まったときの、衝動買いの癖が抜けきれず。

現在、節約で意識していることは、「まとめ買い」ですね。週に一度曜日を決めてまとめ買いをするようにしています。

以前は無駄遣いが多かったのですが、まとめ買いすると自然と余計なものを買わなくなって、節約に繋げやすいんですよね。

むしろ、1週間に1回しか買い物をしないからこそ、考えて購入するので頭の体操にもなったり笑。

食材の特売が多い火曜日を狙い、日持ちするものや肉、野菜、魚など必要なものやその日に安い食材をまとめ買いします。 だいたい1回の買い物で使う金額は5,000円程ですね。

買い物に毎日行っていた頃は1回の買い物でだいたい1,000円以上使っていたので、トータルで計算すると1週間につき3,000円くらいはコストカットできています。

一方で、以前からの消費癖もたまに顔を出します。

給料日になると気持ちが大きくなり外食をしたり、無駄な物を衝動買いしてしまいます。今月こそは出費を抑えるようにしていても月末になるとなぜか出費が増えてしまって落胆したり…。

どうも私は、ストレスが溜まるとスイーツやお菓子などを爆買いしてしまうんですよね。そうするとお金も貯まらないし、体にも悪影響だと感じています。

事実、私は結婚当初より体重がかなり増加してしまいました。

3これからの方針について

大切にしているのは、まだ見ぬ将来よりも「今、ここ」。

「将来こうしたい」っていうのはあまりありません。

それよりも、今このときを大切に過ごしていきたいですね。

毎月コツコツ貯金を貯め、贅沢な暮らしでなくとも、地道に安定した暮らしを送れるようになっていたいと思っています。

そのためには無駄な支出を抑えることが重要になってくると思っています。

ですので、日頃から意識して必要な物と無駄遣いをしっかりと明確にして、お金をどこにかけたら良いのか夫婦でしっかりと話し合いを行っていきたいと思っています。

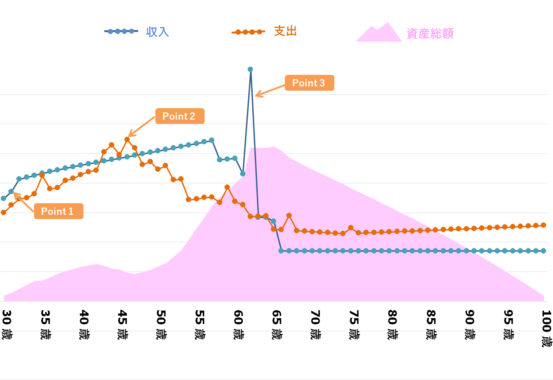

すずさんの、「今後の資産」シミュレーション

- Point1

- すずさん 30歳|第三子出産 30~31歳時は、出産・育児休業期間

- Point2

- すずさん 42~46歳|子育ての養育費&教育費がかさみ、支出が収入を上回る時期が続く

- Point3

- すずさん62歳|夫の定年退職に伴い、退職金1,000万円の収入。その後、年金生活に(すずさん、夫ともに老齢基礎年金および老齢厚生年金より受給)。

※ 上記生涯資産シミュレーションは、すずさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 年間の貯蓄目標と、先取り貯蓄を

お子さん3人を抱えられて、しばらくは養育費と教育費へのやりくりに苦しさを感じられることでしょう。

ですが、現在の世帯年収が今後順調に上がっていけば、それら子育てにかかる費用をしっかり負担しながら、その後の老後資金も問題なく準備できるはずです。

特に一人目のお子さんが大学に入る44歳から三人目のお子さんが大学を卒業する53歳までの期間は、教育費の出費が大きくなる見込みです。

まずは、この期間に入る前までにお金をしっかり貯められるように、例えば「年間50万円(月約4万円)貯める」というような、【年間の貯蓄目標】を定めておくことをおすすめします。

年間の貯蓄目標を定めたら、それから意識したいのは【先取り貯蓄】ですね。

月々の収支で最終的に残ったお金を貯蓄するのではなく、収入を得た時点ではじめに決めた分のお金を貯蓄しておくのです。

そうすることによって、「現在の手持ちのお金で、どれだけ出費に回してよいか」が明確になりますし、何よりメンタルが変わります。「こんなにお金を使ってしまったが大丈夫だろうか…」といった罪悪感も持ちにくくなります。

一点心配なのは、「今後、世帯年収が順調に上がっていかなかった場合」ですね。

この場合、お子さんたちが大学に入った際の教育費の負担が厳しくなるでしょう。

今から奨学金制度のしくみを確認しておきつつ、状況に応じて対応できるようにしておけると良いかもしれません。

#2 住宅は購入予定ですか?

すずさんは将来、持ち家の購入を検討されていますでしょうか(※ 現在の資産シミュレーションは、生涯賃貸住居で計上)。

もし、「住宅を買いたい」という希望があるようでしたら、先に挙げた「子供3人分の教育費」と併せて、早め早めに計画的に貯蓄をすることをおすすめします。

夫婦共働きということもあって年収は一般家庭の平均よりやや高めですが、現在の貯蓄額が100万円とやや少なめですので、ここを早期に改善していけると良いでしょうね。

ですが、やみくもに「貯金しよう!」とするのではなく、先にお話した「年間の貯蓄目標」と「先取り貯蓄」を意識して、行動するようにしてください。

あわせて読みたい

-

- 永遠の議論テーマ「住宅の賃貸と購入(持ち家)、どっちが良い?」に決着を!

- 1)住宅の賃貸と購入(持ち家)、お金がかかるのはどっち? どちらを選択したとしても、まず気になるのが住宅にかかるお金です。 ...

#3 「今、ここ」も大切だけど…

「『将来こうしたい』っていうのはあまりありません。それよりも、今このときを大切に過ごしていきたいですね」──とのことですが、子どものことに関しては、将来を見据えた行動も求められます。

「今も、将来も、両方大切にする」といったスタンスでいたほうが、結果として充実した人生に繋げられるように思います。

それから、「夫婦喧嘩も頻繁になった」とのことですが、価値観を夫婦で共有するための話し合いの機会ということでしたら、それも大切です。

ですが、喧嘩になってしまうのはやっぱりお互いストレスも疲労も溜まりますから、「夫婦は精神的な助け合いをしあう存在」であることも意識して、コミュニケーションを取っていかれると良いと思います。