「60歳までに、投資を頑張って資産2,000万円にする!」ヤマトさん(独身)のお金事情

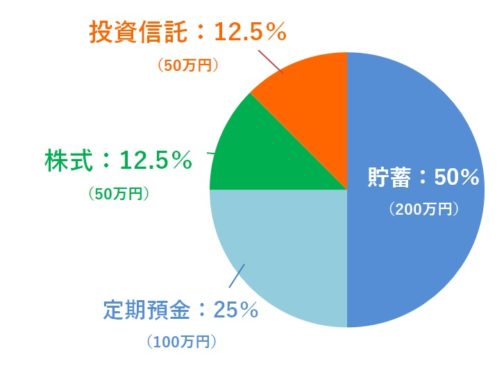

ヤマトさんの資産ポートフォリオ

FINANCIAL STATUS

年収:400万円

現在の資産額:400万円

毎月の出費:21万円

- 貯蓄:50%

- 定期預金:25%

- 株式:12.5%

- 投資信託:12.5%

製造会社で製造と事務をしています。

最近は、「老後2,000万円必要」という金融庁からの報道を知り、預貯金だけでなく投資もすべきだろうと始めました。

投資を始めてからは、日々の経済ニュースをチェックすることにハマってます。

「あ、この会社の株を買ったほうがいいのかな?」と考えたり──、実際に購入することはなくても、持ち株のチェックだけでなく、今後成長するのではないかなどの他の会社の情報も見て、色々想像するのが楽しいですね。

あとは、早朝ランニングやウォーキングを日課としています。「身体も資本」なので笑。

1投資を始めた頃の私

よく分からないままに100万円をつぎ込んで、その結果は。

初めて株式に投資をした会社は、株主優待や配当がとても魅力的で。100万円ほど投資しました。

ですがしばらくして配当落ちとなって、業績が下がったなどの要因で、その後スルスルと株価も落ちてしまい半年後には60万円程になってしまって…。

「配当落ち」とは

保有している銘柄(個別株)において、その期の配当を受ける権利が権利確定日の翌営業日でなくなることをいいます。

理論上権利が受けられない分だけ株価が低くなるとされています。

当時は投資や資産運用のことを殆ど分かっておらず。

「分散投資」や「損切り」といった単語すら知りませんでしたからね。もう少し勉強してから投資をすべきだったと感じています。

あと、取引はすべてインターネットで行っていて、それはそれで便利だったのですが、今一つ「大金を動かしているんだ」という感覚を持てずにいましたので、その点も良くなかったなと思っています。

とにもかくにも、投資の恐ろしさとお金の大切さを、身をもって知る機会となりました。

2現在の私

それでも投資は諦めない!「短期」→「中長期」のスタイルに変更して。

でも、ここで諦めたらそれこそここまでの努力が水の泡ですし、老後2,000万円貯めるためにも、投資はチャレンジし続けよう、と。

ですが、「すぐにお金を増やす」というスタンスではなく、「将来期待できる会社を見つけて投資をする」といった、中長期的な運用を意識するようになりました。

やり方としては、一気に大きなお金で投資することはせずに、まずはインデックスファンドを中心に「分散投資」を目指し、良い会社を見つけたら中長期で投資をするようにしています。

「インデックスファンド」とは

投資の運用では、市場平均を上回るリターンを目指す「アクティブ運用」と、市場平均並みの運用を目指す「パッシブ運用」の二種類があり、パッシブ運用を目指す投資信託として代表的なものが「インデックスファンド」です。

インデックスファンドは、株価指数(例:日経平均株価、TOPIX、NYダウ等)と同じパフォーマンスを目指すよう設計されています。

「分散投資」とは

投資の際に、投資対象を1つまたは少数に集中するのではなく分散させることを「分散投資」といいます。

複数の資産に分散させることで仮にそのうちの一つが値下がりした場合でも、他の資産がカバーすることで全体のリスクを下げることができます。

「株式」と「債券」のように、異なる値動きをするものに分散させる資産分散のほか、「積み立て」による時間分散があります。

参考:ヤマトさんが運用中の商品

- 日経平均レバレッジ上場投信

また、良い会社の見つけ方についても、テレビやインターネットで取り上げられた会社だけでなく、自分自身でその会社を見てみて、魅力や可能性を感じられるかという点も意識するようになりました。

最近はうまくいっているかというと、正直まだまだですね苦笑。

長期目的で保有していた株を、目先の値動きやマイナスインパクトを与えそうなニュースに影響されて手放してしまうことも少なくありませんでした。

2019年に起きたアメリカと中国との貿易摩擦によって相場が乱高下した時に、「これから全体的に株価が下がりそうだ!」と焦って、全くこれらの問題と関係しない会社の株を手放してしまったのです。

手放した株は、その後スルスルと値上がりしていって、大分悔しい想いをしました。

なんといいますか、目先の出来事に影響されやすいんでしょうね、私は。投資をこれからも続けていくうえで、この癖は直していきたいなと思っています。

その対策の一環として、現在は投資を中長期目的と短期目的とで分けて考えるように心がけています。

3これからの私

もっともっと、投資について学んでいきたい。チャレンジしていきたい。

現在私の年収は300万円。そして、貯金は400万円、そのうち投資にまわしている資金は100万円ほどです。

今の状態のままでは、老後2,000万円貯めるのはかなり難しいことは分かっています。

たとえ堅実に貯金していても、無理でしょうね。

だからこそ、投資についてもっともっと勉強して、チャレンジしていかないとと思っています。

また、最近は株式投資だけでなく、金や先物取引などにも興味を持ちはじめています。

これらも、手を出すのはしっかり勉強してからですね。過去と同じ過ちをしてしまうのはもうコリゴリですから。

──え、これからのライフプランですか?

そうですね…。

30歳のあたりに結婚したいと思っています。あと、車も購入して。子供は2人欲しいですね。

こうして考えると、老後の2,000万円以前に、結構お金が必要になってきそうですね笑。頑張ります!

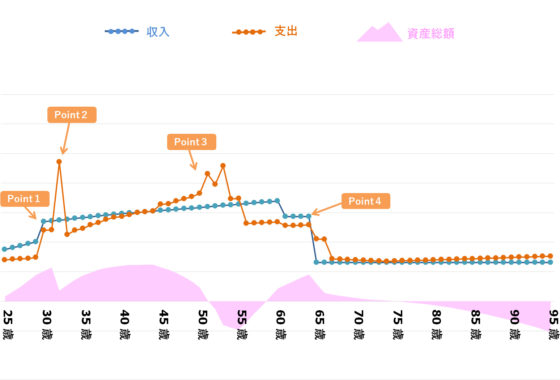

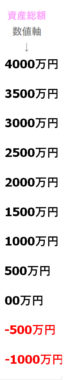

ヤマトさんの、「今後の資産」シミュレーション

- Point1

- 30歳|結婚(夫婦共働き。奥さんの年収:130万円)、自家用車購入(100万円 以降8年ごとに買い替え)

- Point2

- 32歳|第一子誕生。および新築マンション購入(35年ローン 借入金3,500万円 頭金350万円)

- Point3

- 49-54歳|子ども2人の私立大学進学と共に、支出が収入を大きく上回る時期が続く

- Point4

- 65歳|定年退職。その後、年金暮らしに。

※ 上記生涯資産シミュレーションは、ヤマトさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 投資だけでなく、自己投資も意識して

投資について理解を深めようという意識が強いのは良いことだと思います。 一方で、ヤマトさんは28歳とまだお若い年齢でもありますので、「自己投資」への意識も併せて持っておくことをおすすめします。

資産シミュレーショングラフにある通り、これから先ヤマトさんの希望通り人生を歩んだ場合(結婚、2人の子供、新築マンション購入等)、資産は早いタイミングでマイナスになってしまいます。

配偶者の方も正社員として働くなど、共働きのスタイルを検討するという手もありますが、まずはご自身の年収を上げていく為の意識・行動を取ってみてください。

自己投資で自身の将来の人的資本を上げることによって、数年~数十年後の収入も大きく変わってくることでしょう。

あわせて読みたい

#2 運用中の「日経平均レバレッジ上場投信」について

日経平均レバレッジ上場投信は、「レバレッジ」という名前(「テコ入れ」でいう「テコ」の意味)にあるように、日経平均株価の2倍の変動率で指数が動く投資信託になります。

こちらは、相場の波に上手く乗れた場合は大きな収益が出て、反対に相場に上手く乗れなかった場合は損失が大きくなる、いわゆる「ハイリスク・ハイリターン」の特徴を持ちます。

比較的短期間で高いリターンを得ようという際には良いかもしれませんが、その分運用の難易度は高まりますので、中長期的に行う投資には向いていません。

それから、「金」や「先物」にも興味を持ちだしているようですが…。

どれも投機性の強い投資で、やや不確実性の高いことが気になります。

ヤマトさん自身は、「現在は、現在は投資を中長期目的と短期目的とで分けて考えよう」としているのことでしたので、中長期目的においてインデックスファンドの積み立ての投資信託を先に検討されることをおすすめします。

また、もしやっていなければ「つみたてNISA」の制度を活用して運用されると良いでしょう。

あわせて読みたい

#3 勤務会社の持ち株会も確認を!

ヤマトさんは「製薬会社勤務」でしたね。

国内の製薬会社の多くは会社の持株会がありますので、ヤマトさんの会社でも存在する可能性があります。

奨励金が支給されたりと通常よりも有利に運営することができますので、もし持株会があるようでしたらので、そちらも検討されると良いでしょう。

さいごに。──目標の「60歳までに2,000万円」について

60歳までに2,000万円という目標自体は、決して難易度の高いものではありません。

1ヶ月5万円貯めれば、30年とちょっとで貯まります。ヤマトさんのご年齢でしたら、目指しやすい時期かもしれませんね。

ですが、そもそもなぜ目標を2,000万円としたのでしょうか。

金融庁の「老後に必要な資産」から、この数値が出たのでしょうか?

よく言われる「金融庁の老後2,000万円が必要」の話は、国内の平均的な高齢者のモデル世帯から算出したものです。

ヤマトさん自身が「平均を目指そう」ということでしたらそれでよいかもしれませんが、それよりも「自分の老後のイメージ」を描いて、それに合わせて60歳までに貯めたい目標金額を出したほうが良いでしょう。

そして、その金額にたどり着くためには、資産運用より先に「稼ぐ力」を養う方が効率的です。

仕事による収入を増やせば、それだけ投資に回せるお金も増えるでしょう。

短期と中長期、そして自己投資と資金投資とのバランスを取りながら、運用を進めてみてください。