「小遣い制」に悩むお父さん必見!今ある小遣いとの向き合い方・増やし方

結婚をしてからお小遣い制を導入したことで、自由に使えるお金が減ってしまったことに悩んでいる男性は多いのではないでしょうか。

お小遣い制を導入すると、家計簿の管理がしやすくなりますし、支出の限度額が決まることで浪費の抑制効果も期待できます。

一方で、男性の方々からすると、いくら頑張って働いても自由に使えるお金が増えないという不満を感じるものです。

お小遣い制によって仕事のモチベーションが下がってしまったら、結果収入が伸びず、負のスパイラルに入ってしまいます。

実は、お小遣い制はルールをしっかり決めることで、疲弊せずに継続をすることができます。この記事では、お小遣い制を続けていく際に意識しておくべきことや留意点について解説していきます。

Index

1)世の中の既婚男性の、毎月の自由になるお金(お小遣い)はどれくらい?

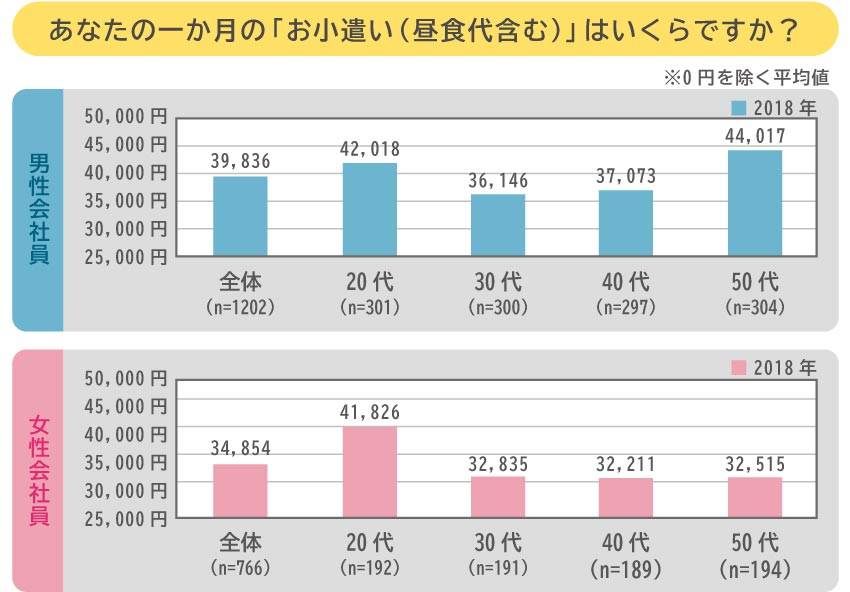

新生銀行が行った「2018年サラリーマンのお小遣い調査」の結果によると、男性会社員のお小遣いの平均額は39,836円となっており、「4万円弱」というのが現代の既婚男性の平均的なお小遣い金額だといえます。

引用:新生銀行グループ「「2018年サラリーマンお小遣い調査」結果について」の内容をもとに弊社図作成

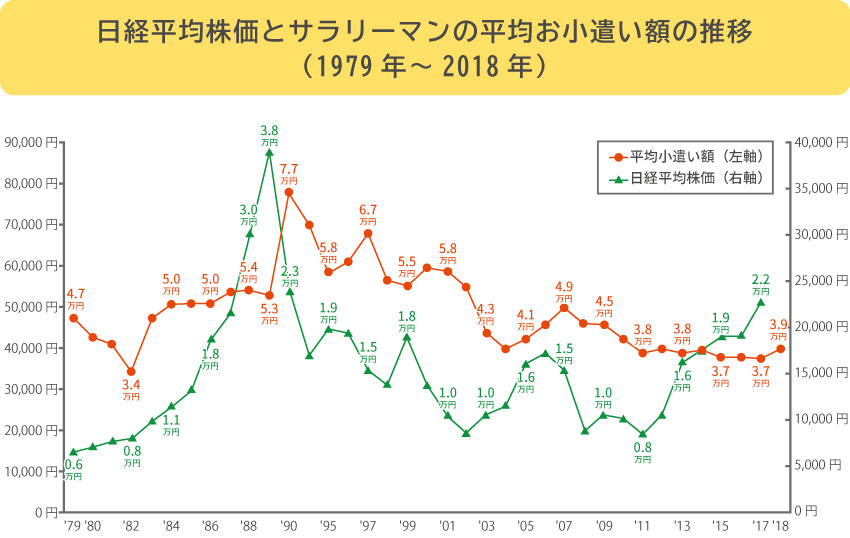

実は近年よりも日本人の可処分所得が高かった1990年台の頃は、サラリーマンの平均的なお小遣い金額は月5万円台〜7万円台で推移していました。

引用:新生銀行グループ「「2018年サラリーマンお小遣い調査」結果について」の内容をもとに弊社図作成

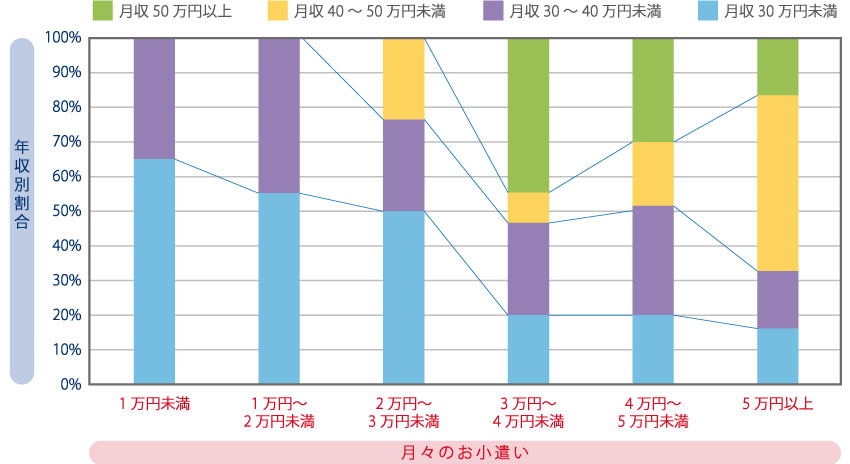

また、現代においても月収が高い方ほど、お小遣いの金額が高額になる傾向があり(下記グラフ参照)、男性たちのお小遣い金額は所得と連動性があるといえそうです。

既婚男性102人に訊いた、「毎月の自由になるお金」(月収別)

2021年1月 20代~50代の既婚男性を対象とした弊社Webアンケート調査による

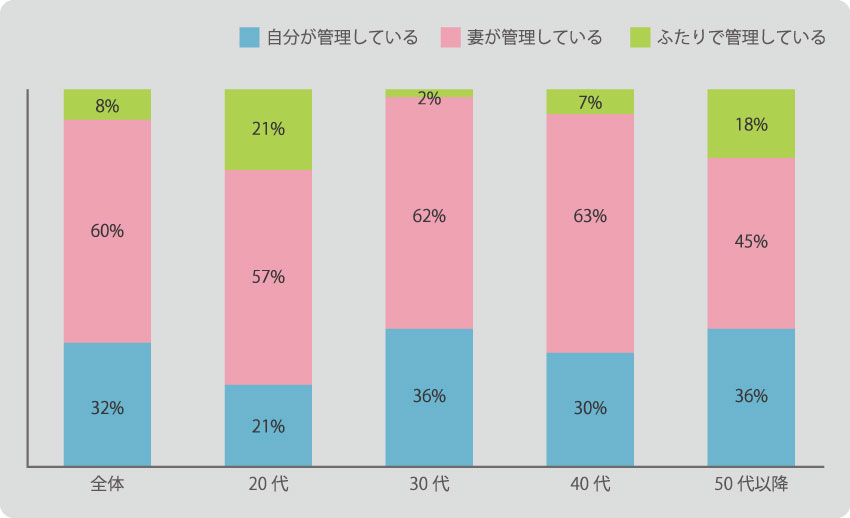

お金の管理を「奥さん任せ」にしている家庭は、全体の60%

お小遣い制は妻の意見で始まった、というご家庭は多いのではないでしょうか。

本調査によると約60%の男性が家庭のお金の管理を妻に任せていると答えています。

参考:毎月のお金の管理は、誰がしている?

2021年1月 20代~50代の既婚男性を対象とした弊社Webアンケート調査による

お金の管理をしている奥様の立場で考えたら、夫が自分の見ていないところで出費をしてしまうことは看過できません。資金計画が成り立たないからです。

また、家計の状況がわかっていない立場でお小遣いアップを進言することに気が引けている男性は多いことでしょう。

まずは男性も家計の収支を把握することころから始めると良いでしょう。また、その際は、自分だけでなく奥様の毎月どれだけ不自由なくお金を使えているかを知っておくべきです。

そうすると、収入増や支出削減ができた時に、お小遣いアップを話し合いやすくなるはずです。

2)「お小遣いを増やしたい!」という人は、まず現状小遣いの適性確認を

お金はどれだけあっても多過ぎると感じる方は少ないものです。お小遣いに関しても、月3万円の方も月6万円の方もそれぞれ足りないと感じています。

自由に使えるお金があると、つい消費に目が向いてしまいがちです。

足りないと思っていたお小遣いの金額が、家計のバランスで考えるとむしろ大きすぎるということもあり得ます。

お小遣いアップの提案を家族会議の議題に出す前に、現在の金額が家計の収支において適切な水準なのかを確認しましょう。

「お小遣いの、家計に占める割合」をチェックしてみよう

お小遣いが家計に占める割合を測るためには、1ヶ月の支出を見える化することが大切です。お金のことは、頭で考えていても答えは見えてきません。

下記のような収支表を作って1つ1つの項目を記入し、月の支出の合計額を出してみましょう。

支出の合計額が計算できたらお小遣いの占める割合がわかります。

お小遣いの金額が自己投資の額や、積み立てている貯蓄額よりも大きな割合を占めている場合は、資金の振り向け方を改善できるかもしれません。

参考:一ヶ月の収支表(簡易版)

| 1ヶ月 ※1ヶ月の金額イメージを入力 | 1年 ※年間の金額イメージを入力 | ||

|---|---|---|---|

| A)収入(税引き後) ※所得税、住民税、社会保険料等が引かれた、「手取り金額」(可処分所得)を記入 ※夫婦共働きの場合は、2人分の収入の合計を記入します | ※月の収入他、ボーナスも含める | ||

| その他収入 | |||

| 支出 (固定費) | 住宅関連費 (家賃・住宅ローン・管理費・修繕積立金、固定資産税など) | ※固定資産税等も含める | |

| 保険料 (生命保険料・損害保険料など) | |||

| 交通費・クルマ関連費 (駐車場代、ガソリン代なども含む) | ※車検費用、税金等も含める | ||

| 教育費 | |||

| 水道光熱費 | |||

| 通信費 (固定電話・携帯電話・その他通信費など) | |||

| 食費・日用雑貨 (外食費等、イベント等で発生した食費は除く) | |||

| 支出 (変動費) | 交際費 (外食費含む) | ||

| 被服・理美容費 | |||

| 趣味・娯楽 | |||

| こづかい | |||

| 医療費 | |||

| 新聞図書費 | |||

| 旅行・帰省・レジャー等 | |||

| 耐久消費財 (家具・家電など) | |||

| 保険料 | |||

| その他 | |||

| B)支出合計 | |||

| C)収支 ※「A)収入(税引き後)」─「B)支出合計」 | |||

表を作ると、突出して高い支出に気づくことができます。使途不明金(その他)が最も高い項目になっている方は少なくありません。

また、家計簿や収支表について、「毎日忙しくて、そんなのを付けてる暇はない」という方もいるでしょう。

そのような時に役に立つのが「家計簿アプリ」です。下記に代表的な家計簿アプリを掲載します。

おすすめの家計簿アプリ

| 家計簿アプリ | 特徴 | 料金 |

|---|---|---|

マネーフォワード ME | 銀行口座やクレジットカードと連携することによって、自動的に支払い明細等を更新してくれる(マネーフォワードMEは連携可能な金融機関が家計簿アプリの中でも群を抜いて多い)。 家計簿をつけていくことで、平均的な支出データから割り出した理想的な家計をアドバイスしてくれる。 | 無料会員:0円 プレミアム会員:月額500円 |

マネーツリー | 最初からプライベート用と仕事用の2種類のグループに分けて支出を管理できるほか、マネーフォワード同様に銀行口座やクレジットカードと連携することによって、自動的に支払い明細等を更新してくれる。 全資産の推移や収支のバランスを棒グラフや折れ線グラフで簡単に可視化でき、家計状況を分析できる。 | Moneytreeプラン:0円 Moneytree Growプラン:年額3,600円 |

家計簿Zaim | レシート読み取り機能ほか、銀行やクレジットカード情報を自動的に記録してくれる。 そのほか、自治体から受け取れる可能性のある給付金を知らせてくれるという、他の家計簿アプリにはない機能も。 分析・診断機能も豊富で、家計簿初心者の方からしっかり家計管理したい人まで、幅広くおすすめ。 | 無料版:0円 プレミアム版:月額400円 |

おカネレコ | 手動で支出を入力するシンプル機能の家計簿アプリ。 銀行口座やクレジットカードの連携機能はなく、個人情報の登録も一切なし。 操作もシンプルで、「気軽に簡単に家計簿をつけたい」人向け。 | 無料版:0円 有料版:買い切り480円 |

Dr.Wallet(ドクター ウォレット) | レシート読み取り機能が特に優れた家計簿アプリ。撮ったレシートをオペレータが入力代行してくれるため、精度がかなり高い(99.98% ※公式サイトより)。 その他、クレジットカードや電子マネーの利用明細取得用の認証情報を登録することで、自動で明細を取得してくれる。 | 無料版:0円 有料版:月額600円 |

お小遣い金額を増やすかどうかを考える前に、見落としている無駄な支出を全て確認し、必要に応じてカットしていきましょう。特に固定費を見直すと大きな効果が得られるケースが多いです。

また、家計簿をつけると保険料のあまりの高さに驚く方は少なくありません。

保険は、死亡保障の優先順位が高く、医療保障、老後のための資産形成の順に優先順位が低くなっていきます。独身で遺される家族がいないのに死亡保障がついている保険に入っている方は少なくありません。

医療保険はがん保険と入院保障がダブっていたり、不要な特約が付いていることがあります。また、掛け捨てに抵抗がある方は資産形成用の保険に手厚く加入しているものの、非効率的な運用になってしまっているケースがあります。保険は、加入する目的を明確にし、優先順位を守り、ダブりを解消するだけでかなりスリム化できます。

あわせて読みたい

-

- 「保険の見直し」ってどうやって進めるの?死亡保険・医療保険等の見直しポイント、タイミングを解説!

- 「保険の見直しの具体的なやり方を知りたい」という方に向けて、各保険の見直しのポイントとタイミングを解説しています。...

支出のカットは一朝一夕では結論が出ません。家族でじっくり考えて進めていきましょう。そして、支出のカットができれば、お小遣いのアップが現実になってきます。

3) 「毎月の自由になるお金」をもっと増やしていく為の対策4点

家計簿の整理と支出削減策が進められたら、いよいよ自由になるお金(お小遣い)の具体的な金額を検討するフェーズです。

ここで重要なことは、単にお小遣いアップをパートナーに交渉するのではなく、主体的に家計に関わることです。

自身のビジョンのために必要な金額を予算として確保するという意識が大切です。

そして、今すぐに希望の額の確保が難しいようであれば、収入のアップに動く必要があります。

本業の中で高いパフォーマンスを目指すか、副業をするという手もあります。収入のアップは一過性ではなく、中長期的に自由になるお金が段々と増えていく状態を目指しましょう。

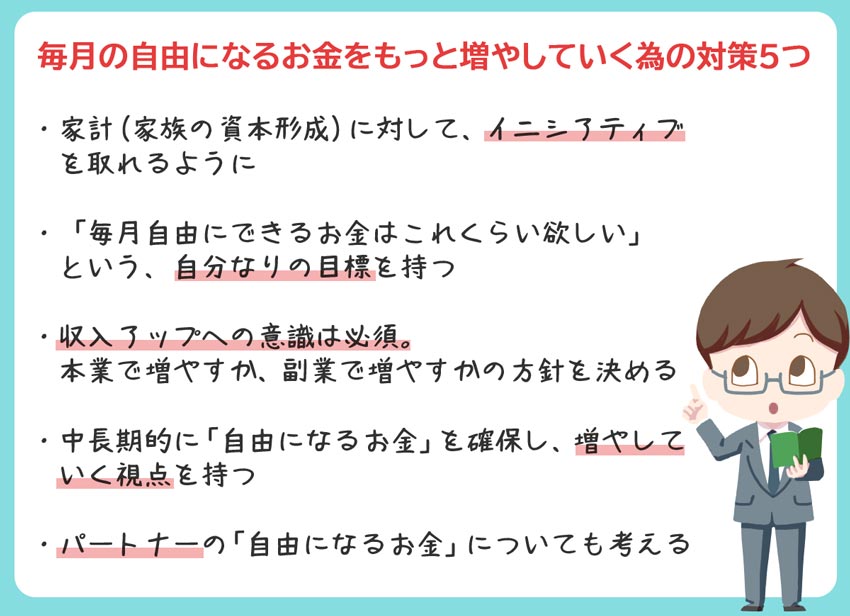

毎月の自由になるお金をもっと増やしていく為の対策5つ

まずは家計(家族の資本形成)に対してイニシアティブを取っていこう

自分の自由になるお金を増やしたいのであれば、家計に積極的に関わっていきましょう。

大切なことは、意識と行動を両方変えることです。

家計を管理してやりくりしているのは奥様なのに、ご主人が口だけ出す、というのでは不仲の原因になります。

これまで家計を回してくれていた奥様に感謝し、資金管理や支出削減のための新たな施策を協力して進めていきましょう。その際に、行動目標の設定や計画実行の際にあなたがイニシアティブを取ることで、パートナーの肩の荷を降ろしてあげられます。

例えば、クリーニング代を節約したいのであれば、自分でアイロンをかけるという行動をとったり、外食を減らしたいのであれば、男の手料理にチャレンジする、というのも手です。家計管理を夫婦で進める際にはお互いに意見を尊重し合い、自発的に行動をとることが大切です。

「毎月の自由になるお金はこれくらいが良い」という、自分なりの目標を持とう

家計は会社と同じです。あなたの自由になるお金を増やすということは、予算をアップするということです。

予算計上には、理由が必要です。

なぜ自由になるお金が必要なのかをパートナーに理解してもらえるように自分なりの目標を定めましょう。

例えば、引き締まった体を手に入れるためにスポーツジムを利用したい、英語を学ぶために語学スクールに通いたいなど、お金を使う目的があるはずです。

また、お金以外の解決策を考えてみることも必要です。上記の例でいうと、自宅のトレーニングやロードワークでは不十分なのか、スクールではなく英会話サークルへの参加では会話力は身に付かないのか、といったことを検討してみましょう。

また、書籍が必要なケースの場合、図書館の貸し出しや、中古本で十分な場合もあります。

本当に必要なものに資金を投じるという感覚をもち、出費の前に立ち止まる習慣を付けましょう。

目標を達成するためには収入アップが大切。本業で増やすか、副業で増やすか

すでに倹約家の家庭ほど支出削減の手段が限られてことはあります。

手元の資金を増やすために最も効果的な方法が収入を増やすということです。

収入は今の仕事の成果を上げることで高める方法と副業で増やす方法があります。ここでも大切なことが、収入を増やす目的を見失わないことです。

年収が上がれば誰でも嬉しいものですが、家計管理をしっかりやっていない方の場合、手元資金が増えた分だけ浪費も増えるものです。

また、漠然と収入を増やしたいというモチベーションだけでは、逆境に対し踏ん張りがきかないかもしれません。収入アップの先に、明確に何を実現したいのかを見据えることで、人並み以上の努力に繋がります。

あわせて読みたい

-

- 「とにかく収入・年収を増やしたい!」世帯年収アップを目指す際の行動3つ

- 1)現在の年齢層別の「平均世帯年収」は はじめに、現在の国内の「平均年収」はどれくらいなのか見ていきましょう。 ...

本業で収入アップを目指す場合

本業の収入アップは、目先の残業代アップなどだけではなく、将来の昇格などを目指し中長期的な計画で取り組みましょう。

中期的な目線で次回の賞与アップを目的に努力することも良いのですが、お金だけを追い求めていると疲弊します。

社会や組織の中で、仲間や顧客に必要とされる人になることで自然と立場が引き上げられ、収入は増加することでしょう。

一方で、今の会社ではどうしても理想のキャリアビジョンを描けないという方は、転職をする手もあります。

採用面接の時に好条件を引き出すためには人材としての付加価値を高めておく必要があります。

転職の時は、スキルや人脈が付加価値となります。もちろん人柄なども大切ではありますが、企業は支払う人件費以上の成果を人材に求めます。自身の得意分野を他者には真似できないレベルまで伸ばすことで付加価値は高まります。

もちろん、やみくもに能力を尖らせるのではなく業界や移りたい会社で今後何が求められているのかを見定めることも必要です。

副業で収入アップを目指す場合

最近は、社員に対し副業を許可する会社が増えてきました。

副業は、収入が増えるだけでなく会社の外に視野を広げられるというメリットがあります。一方で、プライベートの時間が減る、本業に支障をきたす場合がある、というデメリットがあることは無視できません。

副業を行う場合は、収入を時給に引き直し本当に時間を費やすべきか否かを考えてみましょう。副業の時間を本業に使った方が効率が良いということはあり得ます。

一方で、語学力やスポーツ経験などの特技を生かす副業であれば時給自体は控えめでも、気持ちがリフレッシュできるので続けているという人はいます。また、社外の方々とコミュニケーションを取ることで、本業の業務改善や新規事業立案にも繋がるかもしれません。

あわせて読みたい

-

- 4)世帯収入アップの行動②「副業をはじめる」

- 副業は、本業以外の仕事をして収入を増やすことです。年々、副業を始める人が増えてきていましたが、2018年1月、政府が掲げる「働き方改革」によって…

毎月の小遣い目的での「投資」はしないほうが無難

副収入を得るために、株式やFXの短期取引に勤しんでいる方もいます。

もちろん、自己責任で余剰資金の範囲内で売買をする分には誰にも迷惑はかかりません。

しかし、マーケットが気になって、仕事に集中ができなくなってしまう方は少なからずいます。

また、投資は中長期的な資産の成長を目指して時間をかけて取り組むことでまとまった利益になるものです。お金だけを追い求める短期取引を続けていると、読みが外れて結局資産が塩漬けになってしまうこともあります。

投機的な取引は、ギャンブル的な要素があり、人を夢中にさせる魅力を秘めています。短期取引にかける時間やお金を、他の有意義なことに使えないかを考えてみましょう。

あわせて読みたい

-

- 5)世帯収入アップの行動③「投資をはじめる」

- 収入を増やすための第三の行動としては「投資」があります。これまで紹介した本業や副業との最大の違いは、投資は「お金に働いてもらう」ことで収入…

中長期的に「自由になるお金」を確保し増やしていく為に

短期的なお小遣いアップだけでは、人生の目標達成に繋がるような資産形成にはなりません。

また、収支改善によって生じた余剰資金を全てお小遣いにしてしまったら、結局浪費が増えるだけかもしれません。貯蓄をするためには入金された給与から貯める分を引いて、残った資金を消費するという考え方が大切です。

そのために、目的別に貯蓄用の銀行口座を作り、給与が振り込まれたら自動的に資金が移動されるように仕組み化をしておきましょう。そして、それらの貯蓄専用口座の残高を一覧で確認できるようにしておくと、計画の進捗が管理できます。

貯蓄は、我慢を継続する方法だと長続きしないばかりか反動でむしろ浪費が大きくなることがあります。また、それはパートナーである奥様も一緒です。夫婦お互いにストレスを感じないよう、無理ない範囲での貯蓄と息抜きの工夫をすることが大切です。

パートナーの「自由になるお金」についてもちゃんと考える

現在「自由になるお金が少ない…」と悩んでいる男性の中には、パートナーも同じような悩みを持っている場合も多いかもしれません。

一般的に、女性の美容・理容、被服にかかる支出は男性よりも多くなます。

総務省の統計調査(「総務省・1世帯当たり1か月間の収入と支出」(2017年))によると、女性は男性の2倍ほど生活にかかかる支出が多くなるという結果が出ています。

あなたに言わないだけで、パートナーの方でも「もっとお小遣いが増えたらいいのに」と思っている可能性はあるでしょう。

これまで「お小遣いを増やしたい」という自分の気持ちだけを優先していたのなら、パートナーの自由になるお金についてもしっかり考えてみましょう。

また、ここまで話した対策は、パートナーと一緒に考えることでよりうまく進めやすくなるものです。目標に向けて互いにフォローしあえるような、協力体制を築いていきましょう。

まとめ)お小遣いアップだけでなく貯蓄習慣を身につける

お小遣い制に限らず、人に決められたルールには不満が付き物です。

パートナーに金額を決めてもらうのではなく、自身でお小遣いの利用目的を決めて、予算計上の立案のために家計管理に参加しましょう。

家計の収支を観察すると、無駄な支出が見えてきたり、収入アップのために今できることに気づけたりします。

夫婦で互いのお小遣い金額について話し合う中で、家族のライフプランも改めて議論しましょう。

共働きの方の場合は、ライフプランに基づきふたりの年間の貯蓄目標を立て、お互いのお小遣いを決めていくと良いですね。

そのようなコミュニケーションをすることによって家族の絆は深まります。

そして、将来の理想とする人生を実現するために、貯蓄の仕組みも構築してください。

お小遣いは、パートナーに頭を下げて支給してもらうものではなく、必要な予算として然るべき金額を計上するのだという意識を持ちましょう。

この記事を書いた人

この記事の監修者