「奨学金の返済と、株価の下落に苦労して」 hirominさん(夫婦、子供ひとり)のお金事情

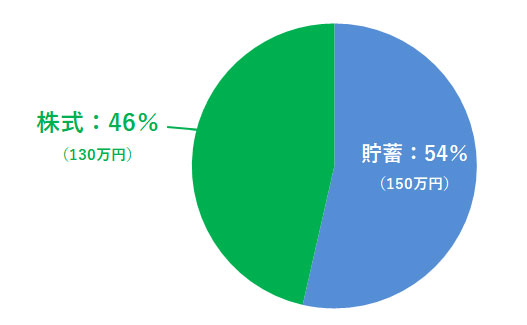

hirominさんの資産ポートフォリオ

FINANCIAL STATUS

年収:640万円

現在の資産額:230万円

毎月の出費:18万円

- :%

これまで、某製造メーカーの電気系エンジニアを務めていました。

昨年の3月に結婚して、今は妻と二人暮らしです。

休日は草野球と、あとは妻と買い物に行くことが多いですね。もうすぐ第一子が産まれる予定でして。

子供の成長やこれからの家庭を妻と想像し話し合いながら、ベッドなどの家具等をそろえています。

一つ悩んでいることがあるとしたら、妻の両親と少し関係がギクシャクしていることです。

妻の両親は、私の年収や将来性についてやや不安視しているようですが、私も私で頑固なところがあって、そういった点について他人からとやかく言われることにおおらかな気持ちを持てずにいます。

関係の改善はここしばらく難しいでしょう。

その点で、妻には少し負担をかけてしまい申し訳なく思っています。

1これまでの私

奨学金の返済に苦労して。

お金に関することで一番印象に残っているのは、日本学生支援機構の奨学金を借りたことです。

大学の教育費用として月額8万円を4年間借りたのですが、利用した奨学金は「第二種」といって利子のあるプランでした。

総返済額はなんと約450万円。──大きい金額ですよね。

結婚するとき、妻から「実は私も…」と同じ奨学金を利用していたことを打ち明けられ、20代の頃はその返済の負担がかなり大きかったです。なんせ、二人合わせての総返済額は1,000万円ちかくにもなりましたから。

あと数年で返済完了となるのですが、妻とは「(こんなに返済が大変になるんだったら、)もっと学生時代に頑張っていれば良かったね」とよく話したものです。

まあ、お金に苦しくて、気持ちまで苦しくなっては「幸せ」も逃げてしまいます。

妻とお金の話をする際はなるべくピリピリしないよう、「大丈夫、なんとかなるさ」的なノリで話すようにしています。

2現在の私

副業と投資を始めて。

少し前から、お金を増やしていく為に副業と投資を始めました。

その際に、リスクは徹底的に避けるようにしています。

例えば、副業については在庫を抱えるようなビジネスではなくクラウドソーシングのようなPCでできるようなビジネスを選んでいます。行っているのは、専門記事のライティング業務。

1記事約数千円の案件を月に10件程手掛けています。毎月数万の売上になりますが、原価は一切かかりません。まあ、私の時間(人件費)はかかりますけどね。

クラウドソーシングとは

クラウドソーシングとは、インターネットを通じて仕事の発注者(クライアント)が、不特定多数の人から受注者(ワーカー)を募り、仕事を依頼する仕組みのことをいいます。

クライアントとワーカーは、オンラインで仕事の受発注を仲介する「クラウドソーシングサイト」を利用して仕事を進めるのが一般的です。

ワーカーはPCまたはスマホがあればいつでも・どこでも仕事ができ、またクラウドソーシングの運営会社の方で契約や支払い手続きを代行してくれるので、面倒な手続きなく案件を進めることができます。

あわせて読みたい

-

- クラウドソーシングでの上手な稼ぎ方は?初心者が副業で稼ぐ具体的な方法

- 1)そもそも、クラウドソーシングとはどんなもの?主なお仕事内容は? クラウドソーシングとは、インターネットを通じて仕事の発注者(クライアント)が、不特定多数の人から受注者(...

それ以外にも、クレジットカードは年会費がかからず、かつポイント活用をする場合は年会費のかからないカードを選んでいます。こういった心がけを意識して、大きな損を回避しつつ、小さな得をあつめるようにしています。

一番失敗したのは株式投資です。

これまでの経験から、株式における似通った分野の銘柄は「値上がりが同時期に発生しやすい」ことを学びました。

もちろん、それは値下がりについても同じことが言えます。

以前まで私はそのことを知らずに、複数の電気電子系の銘柄が良い感じで値上がりしているのを見て、「これらの銘柄は今後も増えていきそうだ!」と購入に踏み切りました。

参考:hirominさんの保有する株式銘柄

- 日東電工株式会社100株(運用額約60万円)

- 古河電気工業株式会社100株(運用額約30万円)

- 安川電機株式会社100株(運用額約40万円)

ですが、その後それら銘柄の株価はじわりじわりと下がって、昨年あたりからかなり勢いよく下がってしまって──。「もしかしたらまた上がり続けるかもしれない」というあてもない期待から、手放せずに現在に至ります。

似たような分野の株式を選ぶべきではなかった、損切額を決めておくべきだったという反省点が残りましたね。

3これからの方針について

今後、支出はどんどん増える。株式の資産比率を80%以上にする!

来月、第一子が誕生し、私たち家族は3人になる予定です。

出来たら子供はもう一人欲しいですね。

それから、妻と「3年後にはマンションを購入したいね」と話しています。購入金額の目安は、3,000万円。

つまり、これから支出がどんどん増えていきます。

そのためには、収入をもっと増やしていかないと。色々考えなくてはいけないことは沢山あります。

まずは、将来「投資」をもっと頑張っていきたいですね。

具体的には、資産の8割以上を株式で形成し、トータル2,000万円以上の収益を達成したいと考えています。

現在はリスクを避けてベースになる資産を形成し、その後はこれまでの失敗を踏まえて、特定の分野の株式ばかりを購入しない、損切額を決めておくという2点をしっかり守って運用していければと。

また、株式一本ではリスクの幅が大きいですので、保険や債券もミックスしてバランスの良いポートフォリオで運用を進めていきたいと考えています。

焦らず、一歩一歩着実に、進んでいきたいですね。

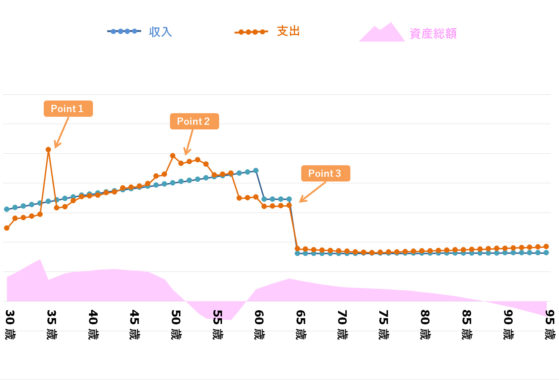

hirominさんの、「今後の資産」シミュレーション

- Point1

- 35歳|新築マンション購入(3500万円、頭金350万円 住宅ローン30年間)

- Point2

- 50-57歳|第一子・第二子の私立大学進学による教育費増加に伴い、支出が収入を上回る時期が続く。

- Point3

- 65歳|定年退職。その後、年金暮らしに。

※ 上記生涯資産シミュレーションは、hirominさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 投資に関する、「リスク」の考え方について

hirominさんのコメントにて、「リスクを徹底的に避ける」とありましたが、投資の世界においてはリスクなしにリターンを得られるものではありません。

まずは、投資におけるリスク・リターンの考え方から学ばれると良いでしょう。

ちなみに、投資における「リスク」とは、リターンの変動(ブレ)のことを表し、リターンの変動幅が小さいことを「リスクが低い」、変動幅が大きいことを「リスクが高い」と呼びます。「リスク=危険性の度合」ではありませんのでご注意ください。

かつ、現状で言うとhirominさんの投資スタイルは「リスクを避けている」というよりかは、かなりハイリスクなものになっています(たとえば「株式の資産比率を80%以上」を目指す等)。

株式をやる場合は、まず「どれだけのリターンを、何年かけて得たいか」という目標を定めます。その上で、その目標を目指すうえでのリスク(リターンの変動幅)がどれくらいになるのかをイメージします。

資産の80%を株式にしたら、リスク(リターンの変動幅)はかなり大きくなるというのは想像に難くないのではないでしょうか。

また、リスク云々よりも「着実に資産を増やしていきたい」ということでしたら、投資信託による積み立て(長期投資)がおすすめです。複数の資産に分散投資することによって、短期的な価格変動や特定の資産の暴落による損失を防ぎやすくなります。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

#2 奥様のご両親との関係について

夫婦生活において、お相手の両親との関係性がギクシャクしたままでいることは何のメリットもありません。特に、お相手の方のストレス・心労も大きくなります。

ご自身の「頑固さ」はこの際我慢して、歩み寄りの姿勢を取られた方が得策でしょう。

例えば、今回取り組まれている資産運用について、将来ビジョンについて数値をもって説明できるようになれば、お義父さまお義母さまも「安心して娘を任せられる」と納得して思ってもらえるかもしれませんよ。

さいごに。「共働き」も視野に入れて

hirominさんのライフプランでは「3年後に住宅購入」、「5年後に第二子誕生」と様々なイベントが想定されており、それゆえに将来の支出予測も大きくなっています。

現状の収入を更に増やしていく為の「自己投資」も意識しつつ、加えて奥さんも無理のない範囲で働くことも検討することをおすすめします。

生涯収入は、「夫婦が共働きか否か」でも大きく変わります。

将来イメージを実現するために、上記の資産シミュレーションも参考にされつつ、どれくらいの収入があると良いかを明確にしておくと良いでしょう。