現在、お金の余裕なし。だけど、近視眼的にはならないように。マリさん(専業主婦)のお金事情

マリさんの資産ポートフォリオ

FINANCIAL STATUS

年収:500万円

現在の資産額:200万円

毎月の出費:26万円

- :%

専業主婦で、子供が一人います。

本当は私も外に働きに出たいのですが、まだ子供が小さいので在宅ワークを短時間行なって、少額ながら家計の足しにしています。

独身時代は仕事漬けの毎日で、私は休みの日も仕事をするぐらい仕事人間でした。

それは自分が好きな仕事ができていたからです。なにせ、休日も仕事をすることが苦痛ではありませんでしたから。

その後、結婚して子供ができたのですが、当時の職場は産休を取得できる会社ではなかった為に退職せざるをえませんでした。

これまで仕事ばかりしてきたので子育てと家事に追われる毎日に少し空虚感を感じていました。

家事も育児も主婦にとっては立派な仕事です。

母になって初めて家事育児が想像以上に大変だと改めて痛感しました。

しかしながら、外で仕事をしていないと社会と切り離されたと感じることも多く、また仕事をしたいという気持ちが日に日に強くなっています。

子供が熱を出したり急にお迎え要請があった際に頼れる人が近くにいないことや、やりたい仕事が子供を持つ家庭の環境には難しいことなどの問題があり、なかなか希望する職種の仕事が見つからず悶々とする日々です。

一方で、家のローンや親の介護、子供の学費や年金問題などこれからお金がかかることが多いので、できるだけ早く再就職したいと切望しています。

1お金で苦労した思い出

お金に本当にケチだった祖母の、たんすの引き出しには…

私の父方の祖母には旦那さんがいませんでした。

つまり父には父親がいないということです。未婚で父を出産し一人で育てたのです。

お金がなく生活が逼迫していた事で父は高校進学を諦め、中学校を卒業すると働き始めました。

苦しい生活を送ってきた祖母は父のお給料をアテにするようになっていったのです。

やがて私の母と父が結婚をすると、次は母にもお金をせがむようになって。毎月5万円仕送りをしていたそうです。

「子供が産まれるとお金がかかる為、仕送りの金額を3万円に減額できないか。」と母が祖母に相談してみると、祖母は急に怒り出し「私の息子のお金で生活しているクセに!恩を仇で返すのか!」と母に激怒したそうです。

苦しい生活をしてきた祖母はお金の事に関してはすごくケチで他人には一切お金は使わない人でした。

お金をせびる祖母に嫌気がさした母は、祖母と縁を切り私が3歳になる頃から一切会っていませんでした。

それから祖母とのやりとりは祖母から一方的にかかってくる電話のみ。

私の誕生日やお正月などには電話がかかってきて、「プレゼント贈るわ」と言われるのですがプレゼントを贈ってくれた事は一度もありませんでした。

それから月日が経ち、祖母は10年前に他界しました。

遺品整理の為に祖母の自宅に初めて行ってみるとタンスの中やベッドの脇、押入れの中などから大量のお金がでてきました。

どうやら父が送っていた毎月の仕送りは一切使わず全て貯めていたようなのです。 自分が亡くなった時に、子供に残してあげられるものはお金しかないから──と。

本当はずっと一人で寂しかったのかなと祖母の気持ちを思うと、祖母に優しくできなかったことや会おうとしなかったことに後悔もありました。

この祖母の死をきっかけに、お金は貯めるだけでなく大切な人との思い出作りや楽しい時間を一緒に過ごす為に使わなければならないのだと痛感しました。

2現在の私

普段から「節約」を心がけて

普段から心がけている事や実施している事は節約です。

少しでも生活費を安く抑えて貯蓄に回したいと考えているので、自分の住むエリアのスーパーやドラッグストアにホームセンターなど、食料品から日用品までいつも購入する商品の価格を全てメモに取り価格を比較しました。

最初は大変でしたが、価格を全てメモして底値を調べることでどこのお店が一番安く購入できるか把握することができます。

日用品の安い店、生鮮食品の安い店、お肉や加工食品の安いお店と購入するお店を分けて買い物に行くようにし、コスト削減に努めています。

何件もスーパーを回るのは正直大変ですが、これも運動だと良いように解釈し節約しています。

一方で、食料品や日用品などを一生懸命節約するのですが、お洋服や靴などのファッション関連がすごく好きで季節ごとに新しいお洋服やファッションアイテムをチェックしてしまい、物欲がどんどん出てきてしまうのが悪いクセだなと思っています。

ネットでアパレルブランドの新製品を随時チェックしたり、SNSのチェックする習慣を絶たなければ行けないなと思います。

ついついタイムセールや送料無料につられてネットでポチッと買い物をしてしまうので、まず自宅にあるアパレル用品の断捨離から始めようと思います。

3これからの方針について

今のことだけでなく、1か月先、1年先、10年先も見据えて

本来であればまだバリバリ働ける年齢ですが、やりたい仕事を長らくしてきた私は家庭のために好きでもない仕事をしなければならないのはどうも納得がいかず、なかなか仕事を見つけられずにいます。

しかし、子供が大きくなるにつれて学費や習い事の費用もかかってきますし、父や母が定年しこれから介護費用がかかってくるかもしれません。

車の買い替えなど直近でもお金が必要だと感じることが多々あります。

家族の為、そしてこれからの自分の老後の為にもしっかりと働いてお金を稼がなければならないと実感したので、子供が小学校に上がるまでになんとか再就職すべく本格的に就職活動を行なっていきたいと思っています。

ただ、家族と過ごす時間は大切にしたいので、譲れない点をしっかり踏まえて子供に寂しい思いをさせないようにしたいと思います。

自宅内ではまず3年使用していない服や靴にカバンなどの小物をスッキリ綺麗に断捨離して整理整頓すること。

そして、今後不必要な物を買わないように、買い物をする前に本当にいる必要な物か考えて購入すること。

外食は特別な日以外は行わない。節約できる部分はしっかりしていきたいと思います。

目先の目標を明確に立て、1日先、1週間先、1ヶ月先のやるべき事をしっかりと把握し行動予定を立てて行こうと考えています。

お金はあればあるだけ安心かつ豊かな人生を送れる、そう思っています。

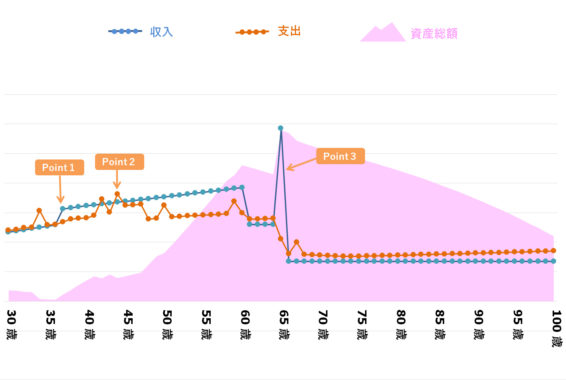

マリさんの、「今後の資産」シミュレーション

- Point1

- 37歳|マリさん復職 (パート勤務 年収100万円 60歳まで勤務)

- Point2

- 44-47歳|子どもの私立大学進学と共に、支出が収入を大きく上回る時期が出る

- Point3

- 65歳|夫の定年退職。および退職金900万の収入。その後、年金暮らしに。

※ 上記生涯資産シミュレーションは、マリさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 目先の目標を定めており、節約意識が高いのも◎

マリさんの、これからのご家庭の目標をきちんと建てようとされているところ、そして節約に対する取り組みをしっかりされているところが、とても良いなと思いました。

また、お祖母さんのエピソードも非常に感慨深く読ませていただきました。

お金を単に「貯めるもの」としてではなく、「大切な人のために使う」「幸せな時間を過ごす」ことを意識して扱うことは、とても大事だと思います。

きっと現在のお金に対するお取り組みも、そのお祖母さんとのことがあって、マリさんの想いや信念として育まれたのでしょうね。

#2 節約ばかりだと、気疲れすることも。長期的な「ライフプラン」を考えると良い

一点気になったのは、「節約の意識が強いことが、ときにストレスや気疲れにならないかな?」ということです。

ファッションのショッピングがストレス発散になるのなら、それを全くしなくなるのはかえって不健全ですので、一定の息抜きはあったほうが良いでしょう。

「息抜き」と「節約」のバランスをどう取るかで悩まれることもあるでしょうが、その際は長期的な「ライフプラン」を考え、そのうえで「年間の貯蓄目標」を建てることをおすすめします。

ライフプランとは、例えば「子供の教育費をどうするか」であったり、「将来どんな働き方や暮らしをしたいのか」、「老後はどんな生活をしていたか」等をイメージし、実現するためにプランニングすることです。

ライフプランが明確になると、直近でどれだけ貯蓄に回して、そして自由に使えるお金はどれくらいかといったイメージも持ちやすくなります。

さいごに。──無理のない範囲で復職も検討を

「もともと仕事人間」「また仕事したいという気持ちが日に日に…」というコメントも見られましたので、子育てがひと段落したら、無理のない範囲で復職も検討されると良いでしょうね。

一世帯で夫婦ともに働くことによって、当然ながら収入も貯蓄額も大きく変わっていきます。

そして、マリさんの描くライフプランの実現や、「お金は大切なもののために使いたい」という想いにも寄与していけることでしょう。

貯蓄にある程度余裕が出てきたら、中長期的で税制優遇のある資産運用として「つみたてNISA」や「iDeCo」を検討されることもおすすめします。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。対象となる商品は、一定の投資信託になっています。日本に住む20歳以上の方が対象で、制度...

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。少子高齢社会の日本の...