6年後に還暦。資産状況は今のところは安泰?坂道のある風景さん(既婚)のお金事情

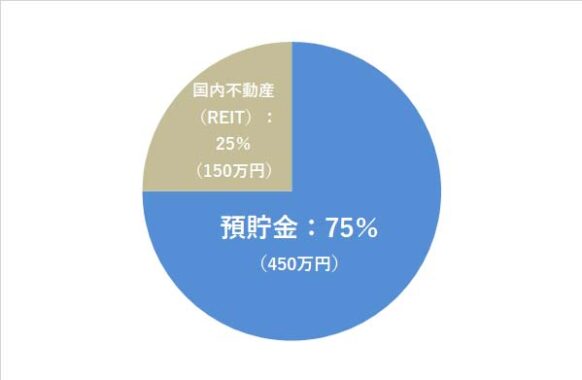

坂道のある風景さんの資産ポートフォリオ

FINANCIAL STATUS

年収:650万円

現在の資産額:600万円

毎月の出費:28万円(うち住居費10万円)

- :%

こんにちは。当方は自営業でデザイナーとして活動をしている者です。また非常勤で福祉施設でも勤務をしております。いわゆる二足の草鞋を履いて日々頑張っております。

年齢は54歳、男性です。趣味は音楽鑑賞とドラム演奏。そして、車が大好きです。今乗っているのは「フェアレディZ32」。そして、これからもフェアレディで行く予定です。

次に妻の紹介もしておこうと思います。妻は58歳であり、気晴らしにスーパーにパートへ出ております。

彼女も何気にビジネスや投資等に興味があるようで、最近では色々と書籍を買いあさって勉強をしているようです。

僕も色々とアドバイスをしようとするのですが、「そんな事言われなくても分かってます!」とツンケンする姿が頭に来るのですが、可愛いなぁとも思ってしまいます笑。

6年後には還暦となりますが、ある程度の収入・貯金・年金等で二人で静かな老後を過ごしていきたいと考えております。これだけで我々夫婦は幸せだと思っております。

1これまでの私

「世の中は金だ!」と言い続けた父親。

自分の家はある程度は裕福であったと思います。欲しいものは何でも買ってもらいましたし、ひもじい思いをしたことはありませんでした。

しかしながら、自分の父親は子供の頃に苦労したようで、

-

父親

父親

-

「世の中は金だ!いいか?〇〇(わたくしの事です。)。世の中は金だ!なんでもいいから金を掴み取れ!」

と、言われて育ってきました。

そして、父親は私達家族を幸せにしてくれました。

やはりお金がありましたので、非常に幸せでしたし、喧嘩等もありませんでした。

父親は自分で会社をやっておりましたが、もともと資金がありましたので、その資金力で自分の思うままに人を雇ったり、土地を手に入れたりしていました。

そんな父親の仕事をしている姿は僕にとっては理想の姿となりました。

このような環境下で育ちましたので、今でもお金に対して執着心はありますし、ビジネスでお金を生んで、そのお金を活かしてまたお金を生むというのが趣味となっております。

父親に似て自分はお金が大好きですし、色々策を練ってお金を手に入れることはひとつの大きな快感となっております。

2現在の私

お金を増やすうえで大切なのは、「情報収取と勉強」。

お金に関して現在意識していることは、とにもかくも「お金を増やしていくこと」ですね。

まずは情報収集と勉強。そして、「よし!いける!」と思ったら、勝負をかけます。

その勝負の仕方も半端じゃいけません。徹底的に「これでもか!」というほどに勝負をかけます。それで失敗することもありますが、成功して大きなお金を得られたときの快感は言葉では言い表せません。

若い頃も投資をしておりましたが、その頃は情報収集せず勉強せずで、結果100万円の借金をしてしまったことがあります。このときの反省を教訓として、情報収集と勉強は特に大切にしております。

コストを抑えるためにしている事は、本当に身近なところからですが、スマホ代の料金やプランの見直しなどです。

妻の方は料理が趣味ということで、食費等を節約しながらいかに美味しいものを作るかにこだわり、日々の食事を工面してくれています。

その他にコストを抑えるためにしている事は、クレジットカードにあるポイントを有効活用したり、ポイントカードの有効活用等です。これらのポイントも意外とバカになりませんから。

投資に関しても、いかに利益を得るかを考えて仕組み化を意識しました。具体的には、利回り4%以上を出せてかつリスクの低い商品を選定しています。最近は、野村證券でREITへの投資を始めましたが、これがなかなか良い感じです。

あわせて読みたい

-

- REIT(リート)はどんな人におすすめ?メリット・デメリット、はじめ方をわかりやすく解説

- REITとはどういった投資なのか、メリット・デメリット、はじめ方など投資初心者の方に向けてわかりやすく解説しています。...

投資だけでなく、貯金も毎月10万円以上はするようにしております。しかしながら、「どうしてもお金が必要だ!」という時は、惜しみなくお金を出す(投入する)ようにしております。

ここを変にケチってしまうと、お金が入ってきにくくなりますし、人づきあいも悪くなりますからね。

自分がお金に関して良くないと思っている習慣としては、お給料が入るとお酒を飲んだり、好きなブランドの洋服に結構のお金をつぎ込んでしまうことです。…これは昔からです。直そうとしても直りませんでした。

どれくらいお金を使うのかというと、例えばオーダースーツです。自分の場合、年に6回はオーダースーツを作ってしまっています。せめて年に2回~3回ほどに抑えることができれば、もっとお金を節約して投資等に回せることができるでしょうね。

3これからの方針について

もう50代でもあり、まだまだ50代でもある。

将来このままいけば、ある程度はお金も貯まり、家のローンも終わり、車を購入したとしても非常に余裕を持って生活をしていく事ができると思っております。

65歳までに総資産を1,500万円~2,000万円くらいまでにはしたいと思います。妻と二人で「頑張ろうねー」なんて言いあっています。

欲を言うともっとビジネスを拡大させたいですし、投資の方ももっと手広くしたいと思っています。

そうですね…、たとえば、総資産が5,000万円までなっていたらきっと嬉しいでしょうね。

そのためにはやはり情報収集と勉強が非常に大切でしょう。

あとはお金にもう少し余裕を持たせてから、投資に回す金額を高めていければと思っています。利益率をキープできればその分収益は大きくなりますし、そこで得たお金で不動産物件を購入して、大家の立場になりたいとも思っています。

自分はもう50代でもあり、まだまだ50代でもあります。

これからが、人生の正念場だと思いますので、積極的にビジネスや投資に精進していきたいと思っています。

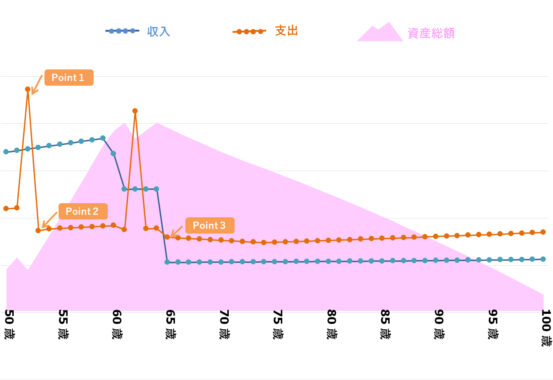

坂道のある風景さんの、「今後の資産」シミュレーション

- Point1

- 坂道のある風景さん 53歳|自家用車買い替え(500万円)。以後、10年おきに買い替え(63歳まで)※自家用車の購入時期も71歳

- Point2

- 坂道のある風景さん 54歳|住宅ローンの支払い完済

- Point3

- 坂道のある風景さん 65歳|年金受給生活開始

※ 上記生涯資産シミュレーションは、坂道のある風景さんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 資産形成は、具体的に目標を作ること

夫婦関係が良く、幸せそうで良いですね。

「65歳までに2,000万円貯めたい」というお話がありましたが、現在54歳で資産は600万円とすると、65歳までの11年間に1,400万円を貯める必要があります。

1年につき127万円(1か月単位だと約11万円)貯めるペースです。

不可能な金額ではありませんが、意識せずに貯められる額でもないでしょう。

「毎月いくら貯蓄する」という風に、具体的な金額目標を設定して行動に移すことをおすすめします。

老後に向けての資産形成では、投資信託の積立が良いでしょう。

その際は、税制優遇のあるつみたてNISAから先に検討しておくと良いと思います。まずは手数料の低いネット証券からはじめてみてはどうでしょうか。

#2 65歳までに5,000万円の資産を築くことを目標にするのなら

もし65歳までに5,000万円を貯めたいのなら、あと11年で4,400万、年間400万円貯める必要があります。

この数値目標を実現するためには、世帯年収を上げる必要があるでしょう。

奥さんと共働きの体制について、「互いにどこまで働けるか」、それと「いつまで働くか(65歳以上もしばらく働き続けるか)」について、しっかり話し合うことをおすすめします。

目標金額が2,000万円でしたら投資の運用でも目指せる範囲ですが、5,000万円になるとこのように世帯年収を上げ、収益を増やしていくことから取り組む必要があります。

また、500万円の自動車の趣味やオーダースーツの習慣も、5,000万円の目標を本気で目指すのなら見直した方が良いかもしれません。

老後の不安を払しょくするだけの資産形成を第一に目指すのか、日々の生活の潤いを大切にするのか、目指すライフスタイルを奥さんと相談しつつ検討してみてください。