つみたてNISAを始める為の、おすすめの口座は?金融機関を選ぶポイントと注意点

投資に興味を持ち、つみたてNISAを始めようと思ったものの、「何から手をつけて良いかわからない。」「ネットの情報を見たけど結局自分はどの証券会社や銀行で何を買えばよいかわからない。」、と悩む人は多いと思います。

つみたてNISAは2018年からスタートした制度ではありますが、期限は2042年までと決まっています。(2021年3月執筆時点)つまり、早くスタートした方ほど、制度を長く利用することができるということです。

この記事ではどこの金融機関で口座を開けるべきか悩んでいる方のために、つみたてNISAを利用できる金融機関の情報をまとめています。情報収集をしたら、まずは証券会社を選び口座開設を進めましょう。

Index

1) つみたてNISAの口座選びは、何を基準に選ぶ?必ず押さえたいポイント4点

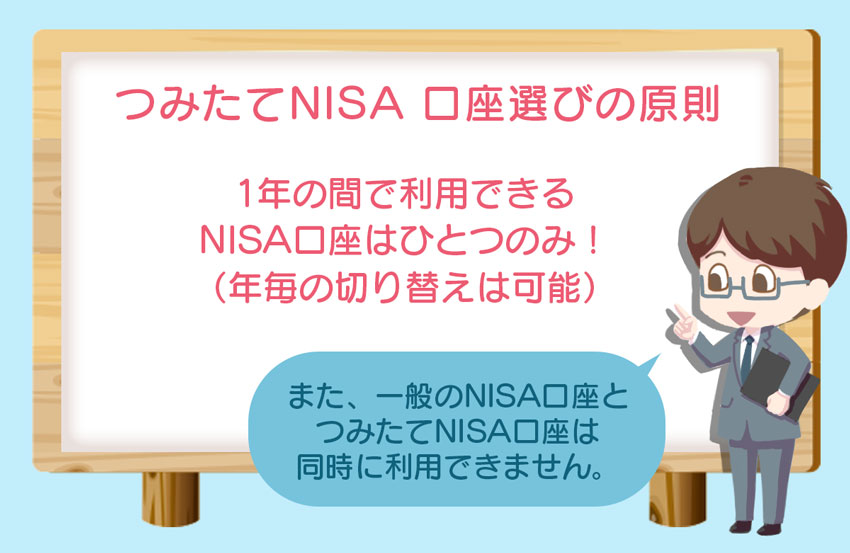

まず注意したいことは、「1年の間で利用できるNISA口座はひとつ」という原則があることです。

例えばSBI証券でつみたてNISAの投資をしながら、楽天証券でもつみたてNISAの口座を開き投資することはできません。

さらに、一般のNISA口座とつみたてNISA口座は同時に利用できませんので、一般NISAの口座を持っている方がつみたてNISAをしたい場合は、年ごとに切り替えをする必要があります。

また、証券会社や銀行によってサービス内容や商品ラインナップは異なりますので、どの金融機関を選んでも同じというわけではありません。

自分に合った金融機関をよく吟味してから選ぶようにしましょう。

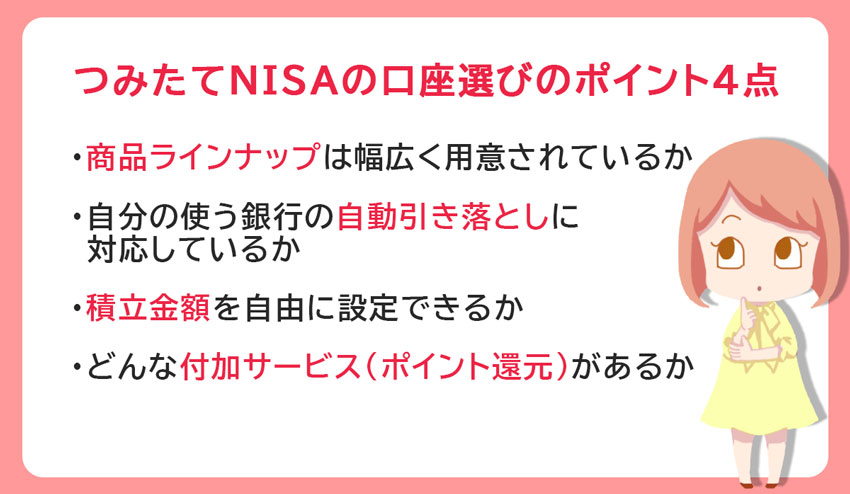

つみたてNISAの口座選びのポイント4点

【商品ラインナップ】は幅広く用意されているか

つみたてNISAの対象商品は、2020年12月23日時点で193本となっています。(随時変更の可能性あり)

6,000本弱ある公募投資信託の数と比較すると大分少ないと言えます。

これは、下表にある厳しい選定基準をクリアした銘柄のみが、つみたてNISAの対象銘柄に採用されることが理由です。

| ファンド種類 | 買付手数料 | 信託報酬 | 金融庁への届出 | その他の主な要件 | |

|---|---|---|---|---|---|

| インデックスファンド | 国内資産に投資 | なし | 0.5%以下 | 必要 | ・指定の指数に連動する。 ・毎月分配ではない。 ・信託期間20年以上。 |

| 海外資産に投資 | 0.75%以下 | ||||

| アクティブ ファンド | 国内資産に投資 | 1%以下 | ・純資産50億円以上。 ・信託開始から5年経過。 ・一定の資金流入の傾向がある。 ・毎月分配ではない。 ・信託期間20年以上。 | ||

| 海外資産に投資 | 1.5%以下 | ||||

| ETF | 国内ETF | 1.25%以下 | 0.25%以下 | ・指定の指数に連動する。 ・投資対象が株式。 ・最低取引単位1,000円以下。 | |

| 海外ETF | |||||

「つみたてNISAについて 金融庁 平成29年6月」 を元に筆者作成

例えば、国内株式に投資するタイプのアクティブファンドのつみたてNISAの銘柄採用基準は「信託報酬1%以下、信託開始から5年経過」となっていますが、これは(ファンド提供側からすると)結構厳しい条件と言えるでしょう。アクティブファンドは、信託報酬が1%を超えるものは非常に多いからです。

また、「信託開始から5年超過」ということは、設定から間もないアクティブファンドは軒並み対象外ということになります。

このように、つみたてNISAは銘柄数が限られていますので、証券会社選びの際は「その銘柄数をどれだけ多く取り扱っているか」が特に重要なポイントになります。

下表から、取り扱い銘柄数はネット証券が圧倒的であり、SMBC日興証券を除いて銀行等の商品ラインナップは非常に限られているということがわかります。

| 金融機関タイプ | 金融機関 | 商品数 |

|---|---|---|

| ネット証券 | SBI証券 | 174本 |

| 楽天証券 | 172本 | |

| 松井証券 | 168本 | |

| マネックス証券 | 151本 | |

| auカブコム証券 | 157本 | |

| 店舗型証券会社 | SMBC日興証券 | 147本 |

| 野村證券 | 7本 | |

| 大和証券 | 22本 | |

| 銀行 | 三菱UFJ銀行 | 12本 |

| みずほ銀行 | 5本 | |

| りそな銀行 | 4本 | |

| 三井住友銀行 | 3本 | |

| ゆうちょ銀行 | 12本 |

※各金融機関の公式サイトより確認(2021年3月時点)

自分の使う銀行の【自動引き落とし】に対応しているか

つみたてNISAを証券会社で行う場合は、自動引き落としに対応しているかどうかを確認しましょう。

普段給与が振り込まれる銀行で、つみたてNISAをするのであれば気にならないかもしれませんが、証券会社で取引をする場合は銀行口座から証券会社に振り込みが必要になります。

毎月手作業で資金移動をしていては大変です。つみたてNISAの資金は自動引き落としの手続きをとっておくと良いでしょう。給与が振り込まれた直後に引き落としがされるように手続きをとっておけば、お金を使ってしまう前に強制的に資金を天引きできるので、確実な資産形成に繋がります。

自動引き落としを利用するなら、下記表にあるとおりネット証券に軍配が上がります。対面型の証券会社では大和証券は相当な数の銀行から自動引き落としができます。

つみたてNISAの口座を作った後に、「自分の銀行は自動引き落としに対応していないから、毎回手作業で振り込みをしなければならなくなった。」ということがないように気をつけましょう。

| 金融機関タイプ | 金融機関 | 自動引き落とし対応状況 |

|---|---|---|

| ネット証券 | SBI証券 | 全国468の銀行等に対応 |

| 楽天証券 | 全国470の銀行等に対応 | |

| 松井証券 | 全国471の銀行等に対応 | |

| マネックス証券 | 全国の銀行等に対応 | |

| auカブコム証券 | 全国375の銀行等に対応 | |

| 店舗型証券会社 | SMBC日興証券 | 全国70の銀行等に対応 |

| 野村證券 | 全国23の銀行に対応 | |

| 大和証券 | 全国382の銀行等に対応 | |

| 銀行 | 三菱UFJ銀行 | 三菱UFJ銀行の口座のみ |

| みずほ銀行 | みずほ銀行の口座のみ | |

| りそな銀行 | りそな銀行の口座のみ | |

| 三井住友銀行 | 三井住友銀行の口座のみ | |

| ゆうちょ銀行 | ゆうちょ銀行の口座のみ |

※各金融機関の公式サイトより確認(2021年2月時点)

【積立金額】を自由に設定できるか

最低積立金額は下記の表からも分かる通り、ネット証券は100円、大手証券や銀行は一部例外もありますが、1,000円が中心となっています。

「毎月100円の投資では、なかなかまとまった資産形成にならないのでは」と思う方も多いと思います。実は、下記の表の中のSBI証券、楽天証券、松井証券、マネックス証券は、「毎月積み立て」だけでなく「毎日積み立て」や「毎週積み立て」が可能です。

積み立てる周期を短くするメリットは、「相場の安い日を逃さずに投資できる。」「積み立ての運用成果を早めに確認できる。」などがあげられます。

毎月投資だと10回の積み立てをするのに10ヶ月もかかりますが、毎日積み立てであれば10日で、早くも10回分の積み立て効果を確認することができます。

一方、積み立て周期を短くするデメリットは、月々の投資金額が大きくなりやすいことがあげられます。

例

- 毎日1,000円の投資でも、1ヶ月(20営業日)積み立てると20,000円になる。

- 1,000円×20日=20,000円

ところが、投資金額が100円であれば、毎日積み立てであっても、1ヶ月20営業日で2,000円程度の投資にしかなりません。このように、最低投資金額が低ければ、少額から投資にチャレンジできますし、多くの銘柄に分散することも可能になります。

| 金融機関タイプ | 金融機関 | いくらから積立できるか(最低積立金額) |

|---|---|---|

| ネット証券 | SBI証券 | 100円~ |

| 楽天証券 | 100円~ | |

| 松井証券 | 100円~ | |

| マネックス証券 | 100円~ | |

| auカブコム証券 | 100円~ | |

| 店舗型証券会社 | SMBC日興証券 | 1,000円~ |

| 野村證券 | 1,000円~ | |

| 大和証券 | 100円~ | |

| 銀行 | 三菱UFJ銀行 | 1,000円~ |

| みずほ銀行 | 1,000円~ | |

| りそな銀行 | 1,000円~ | |

| 三井住友銀行 | 10,000円~ | |

| ゆうちょ銀行 | 1,000円~ |

※各金融機関の公式サイトより確認(2021年2月時点)

どんな【付加サービス(ポイント還元)】があるか

「つみたてNISAは1つの年に2つ以上の口座を同時に利用できない」ということもあり、できるだけお得な証券会社を選びたいものです。つみたてNISA対象の投資信託の買付手数料は、ETFを除いて無料なので、経済的メリットはポイント還元に見出すのが良いでしょう。

下表の通り、各社によってポイント付与のルールは異なります。自身が普段よく使うポイントを選べると理想です。

| 金融機関タイプ | 金融機関 | ポイント還元 |

|---|---|---|

| ネット証券 | SBI証券 | Tポイント (投資信託の月間平均保有残高に応じて付与 通常0.1%) |

| 楽天証券 | 楽天スーパーポイント (投資信託残高10万円ごとに毎月4ポイント、決済額100円につき1ポイント等) | |

| 松井証券 | 松井証券ポイントまたは現金 ((月間平均保有金額)× {(販売会社が受け取る信託報酬率(税抜)) – 0.3%)}×1/12 で算出された額) | |

| マネックス証券 | マネックスポイント (投資信託の月末保有残高に応じて付与 通常0.08%) | |

| auカブコム証券 | Pontaポイント 対象投資信託の前月(営業日)の月間平均保有額に応じて下記の年率分 2.4万円~100万円未満:年率0.05% 100万円以上~3,000万円未満:年率0.12% 3,000万円以上:年率0.24% 注意:販売会社の信託報酬率が0.24%未満は対象外 | |

| 店舗型証券会社 | SMBC日興証券 | ダイレクトコース投信積立 引き落とし毎にdポイント3ポイント |

| 野村證券 | なし | |

| 大和証券 | なし | |

| 銀行 | 三菱UFJ銀行 | なし |

| みずほ銀行 | なし | |

| りそな銀行 | なし | |

| 三井住友銀行 | なし | |

| ゆうちょ銀行 | なし |

※各金融機関の公式サイトより確認(2021年2月時点)

「松井ポイントやマネックスポイントって何?」と思われる方もいると思いますが、松井ポイントはアマゾンギフトカードと交換できますし、マネックスポイントは、dポイント、amazonギフト券、Tポイント、Pontaポイント、nanaco、WAON、セゾン永久不滅ポイント、ANAかJALのマイルに交換できます。

上記証券会社で付与されるポイントはどれも使い勝手が良いものという認識で問題ありません。

ポイント付与率で考えると、SBI証券の残高×0.1%がわかりやすく率も高いので人気です。

楽天証券はポイント還元率は高くないものの、楽天カード(クレジットカード)で積み立てることでポイントが付与されます。

カード決済で100円で1ポイントが付く(5万円まで)ので、かなり高い率になります。さらに月に500円分以上のポイント投資をすると、普段のお買い物のポイントに+1倍のポイントが付与されるようになりますので、楽天経済圏の利用者にとっては嬉しい内容と言えるでしょう。

2)つみたてNISAを始める際のおすすめの証券会社5選

繰り返しになりますが、つみたてNISAは1人1社しか口座を開けることができません。

つみたてNISAをするのであれば、やはりネット証券の中から選ぶのが得策です。理由は、取り扱い銘柄数が多いこと、ネットでいつでも取引ができること、ポイントなどの付加サービスがあることが挙げられます。

本記事で取り上げているネット証券であれば、全国の銀行からの自動引き落としに対応しており、最低取引金額は100円で横並びということもあるので、選択の基準はラインナップ数とポイント還元率、そして付加価値サービス、ということになります。

ここからは、以上の点を踏まえて各社の特徴を解説します。

- 取扱商品数の多さ・Tポイント還元に魅力を感じる人は「SBI証券」

- 楽天ポイントユーザー・積立頻度を「毎日」にしたい人は「楽天証券」

- 情報ツール・サポート体制の手厚さを重要視する人は「松井証券」

- 独自の資産設計アドバイスツールが評判「マネックス証券」

- NISA割Ⓡで現物株式の手数料割引がある「auカブコム証券」

取扱商品数の多さ・Tポイント還元に魅力を感じる人は「SBI証券」

SBI証券はネット証券最大手ということもあって、つみたてNISA投信数174本(2021年3月執筆時点)、そしてTポイントの還元率(対象投信残高1,000万円未満0.1%、1,000万円以上0.2%)どれをとっても申し分ないと言えます。

また、SBI証券はファンド選択の画面が非常に使いやすいです。

つみたてNISAの対象銘柄を絞り込むことが簡単にでき、騰落率(どれだけ上がったか、下がったか)やシャープレシオ(リスクに対しどれだけのリターンが得られたか)といった投資信託の成績を測る指標で並びかえることもできます。

「投資が初めてなのでとにかく怖い。」という方は、100円投資から初めてみれば、だんだんと価格が変動する商品を持つ感覚にも慣れてくるでしょう。また、毎月同じ額の積み立てではなく緩急をつけて投資をしたいという方は、「ボーナス月設定」をすることで1つの月にまとまった金額を投じることもできます。

| | サービス名 | SBI証券 |

|---|---|---|

| 特徴 | SBI証券は、数あるネット証券の中でも「豊富な商品数」および「手数料の安さ」で高い人気と評判を得ているネット証券サービスです。 かつ、IPO取扱数は業界最多水準!IPO狙いの投資家の方にもおすすめです。 | |

| 企業名 | 株式会社SBI証券(1998年) |

楽天ポイントユーザー・積立頻度を「毎日」にしたい人は「楽天証券」

楽天証券もSBI証券と同格の大手ネット証券として人気が高いです。

つみたてNISA投信数は172本(2021年3月執筆時点)、そして最大の特徴は、楽天カードで積み立ての決済ができることです。つみたてNISAは1人年間40万円まで、という枠が決められているので、これを月に直すと最大で33,333円ずつの投資になります。

楽天カードのポイント付与率は1%なので、例えば毎月30,000円の積み立てをすると、楽天ポイントが300ポイントが付与される、ということになります。

これだけで、運用成果が1%得られたのと同じですから、楽天カード保有者は見逃せません。

商品ラインナップはSBI証券とほぼ同格なので、不便を感じることはないでしょう。楽天経済圏の利用者は、つみたてNISAをするのであれば楽天証券は必ずチェックしたいものです。

| | サービス名 | 楽天証券 |

|---|---|---|

| 特徴 | 手数料の安さ、楽天ポイントや楽天カードとの連携でお得に利用できるネット証券。 商品数、情報量、サービスやサポートも高水準で投資初心者から経験者までおすすめのサービスです。 | |

| 企業名 | 楽天証券株式会社(1999年) |

情報ツール・サポート体制の手厚さを重要視する人は「松井証券」

つみたてNISAが初めての投資へのチャレンジ、という方にとって松井証券は安心です。

つみたてNISA投信数は168本(2021年3月執筆時点)、ポイント還元については、松井証券が受け取る投資信託の信託報酬の0.3%を超える分を最大0.7%、現金または松井証券ポイントで還元する、というものになっています。

また、松井証券には、結婚、育児、住宅購入、老後などのライフイベントにかかるお金に関して電話で相談ができる「マネープランサポート」というサービスがあります。

ネット証券のコールセンターに聞けることは、通常は手続きのことだけですが、松井証券はライフプランの相談ができるということで、非常にユニークです。

もちろん、口座開設の方法から、取引時の操作方法まで、コールセンターの方が相談に乗ってくれます。

松井証券はヘルプデスク協会主催の問い合わせ窓口格付け(証券業界)で10年連続最高評価を得ていることもあり、投資やパソコン操作に不安がある方にはうってつけの証券会社です。

また、無料で使える投信アプリはスマホで投信の買い付けからメンテナンスまで行えるので便利です。

松井証券 マネープランサポート

| | サービス名 | 松井証券 |

|---|---|---|

| 特徴 | 松井証券では、一日の株式取引50万円までは手数料が無料! 「QUICKリサーチネット」や「チャートフォリオ」等、株式取引で役立つツールも豊富で、初心者や少額で取引したい方におすすめのネット証券です。 | |

| 企業名 | 松井証券株式会社(1931年) |

独自の資産設計アドバイスツールが評判「マネックス証券」

マネックス証券は、ツールが優れています。

つみたてNISA投信数151本(2021年3月執筆時点)、そしてポイント還元率は最大で投信残高×0.08%となっています。ただし、つみたてNISAに採用されているインデックスファンドは、ポイント還元率が0.03%ないしは0%の商品に区分されている場合があります。

このようなポイント還元率が低い投信のラインナップはマネックス証券のウェブサイトで確認できます。マネックス証券のポイント還元率はSBI証券や楽天証券と比較すると劣りますが、ツールの充実度を加味すれば選択の余地があります。

つみたてNISAを教育資金や老後資金目的でされる方は多いでしょう。

マネックス証券であれば、無料でライフプランシミュレーションツールが使えますので、目標金額を定めてつみたてNISAに取り組むことができます。

投資をスタートした後は、MONEX VISIONというツールでポートフォリオ(資産配分)の状態をいつでも診断できます。

投信の割合を売り買いして整える「リバランス」のアドバイスも受けられますので、「自分で銘柄を選んだけど不安」という方は重宝するでしょう。

マネックス証券のツールを使いこなせば、初心者でも投資のアドバイザーがついているのと同等の資産運用をしていくことができます。

参考:マネックス・ライフプランシミュレーション

| サービス名 | マネックス証券 |

|---|---|---|

| 特徴 | マネックス証券は、米国株、投資信託の商品数の豊富なネット証券です。 無料で使える「銘柄スカウター」がとにかく便利!と多くの利用者から人気です。 また、IPOが完全平等抽選、取扱数も多いため、IPO投資におすすめです。 | |

| 企業名 | マネックス証券株式会社(1999年) |

NISA割®️で現物株式の手数料割引がある「auカブコム証券」

auカブコム証券は、つみたてNISA投信数は157本(2021年3月執筆時点)、ポイント還元率は下記のようになっています。

<対象投信残高に対するPontaポイント還元率>

2.4万円~100万円未満:年率0.05%

100万円以上~3,000万円未満:年率0.12%

3,000万円以上:年率0.24%

ただし、販売会社の信託報酬率が0.24%未満の投信は対象外となっています。

auカブコム証券には、NISA割®️という割引制度があり一般NISA、つみたてNISA、ジュニアNISAをしている方は、株式の売買手数料が5%割引になります。

auカブコム証券は、株式投資用の分析ツールが充実しているので、「つみたてNISAは堅実に運用し、株式投資は別途楽しみたい」という方にはお得なサービスになっています。

| サービス名 | auカブコム証券 |

|---|---|---|

| 特徴 | auカブコム証券は三菱UFJフィナンシャル・グループ 傘下の証券部門を担う、インターネット専業の証券会社です。 主な特徴は、「業界最安水準の取引手数料」、「顧客目線の豊富なサービス」、「高機能な取引ツール(アプリ)」 、「IPO完全抽選割当て」等。手数料の安さからツールの使いやすさまで、非常にバランスの取れた証券会社です。 | |

| 企業名 | auカブコム証券株式会社(1999年11月19日) |

3)つみたてNISAの口座選びで、よくある質問(FAQ)

「つみたてNISAの口座を早速作ってみよう」とは思ったものの、いろいろな疑問点が出てきて手が止まってしまった、という方のために、ここからはつみたてNISAの口座選びでよくある質問を取り上げていきます。

つみたてNISAの口座は、2018年までは口座開設に3週間ほどかかっていました。しかし、2019年1月以降に簡易的に口座開設を進められるようになり、特定口座の開設をするのとほぼ時間的な差はなくなったと言えます。

Q1)つみたてNISA開設の流れについて教えてください

一般的なつみたてNISA口座の開設の流れは、以下の通りになります。

手続きを簡略に済ませるキーワードは、「オンライン」と「個人番号カード」です。以下に一般的な手続きのオンラインのケースと書類記入のケースを記載します。

<オンラインで開設する場合>

- 1.ウェブ上で申込書フォームに入力し、必要書類をアップロードする。

- 2.証券会社が書類確認後、税務署につみたてNISA口座が重複で開設されていないかの審査を申請する。

- 3.審査完了後につみたてNISA口座が開設される。

- 4.証券会社からの連絡に従い、口座の初期設定をする。

- 5.投信積み立てと自動引き落としの設定をする。

<書類で開設する場合>

- 1.証券会社に書類の請求をする。

- 2.届いた書類を記入し、必要書類を添付の上返送する

- 3.証券会社が書類確認後、税務署につみたてNISA口座が重複で開設されていないかの審査を申請する。

- 4.審査完了後につみたてNISA口座が開設される。

- 5.証券会社からの連絡に従い、口座の初期設定をする。

- 6.投信積み立てと自動引き落としの設定をする。

上記は、通常の手続きの流れです。2019年1月以降は、簡易的につみたてNISA口座を開設する制度が創設されており、口座開設後に税務署審査を行うことで、取引開始までの期間がかなり短くなりました。

<必要書類>

- 本人確認書類:個人番号カード、運転免許証、国内パスポート、健康保険証、住民票の写し、印鑑証明など

- マイナンバー登録書類:個人番号カードまたは、通知カード+本人確認書類

※本人確認書類は写真付きなら1枚だが、写真なしだと2種類提出を求められることが多い。

書類手続きと比較すると、オンライン手続きの方が、フローが少ないことがわかります。また、必要書類は「個人番号カード」があれば、本人確認とマイナンバー登録の両方を1枚のカードで完了できるので大変楽です。

個人番号カードがなく、運転免許証もパスポートもない方は、例えば、健康保険証と住民票か印鑑証明、そしてマイナンバー通知カードの3種類を準備しなければない場合もあります。

個人番号カードの発行がまだの方は早めに発行手続きを取ることをお勧めします。

Q2)つみたてNISAの口座開設には、申し込んでからどれくらい日数がかかりますか?

2019年1月以降は、簡易的にNISA口座を開設する制度が開始されています。

ネット証券であればオンライン手続き入力完了後に、2日程度で口座開設が完了します。ただし、口座開設後に行う審査の結果、重複してNISA口座を開設していることが判明した場合は、新しく開いたつみたてNISA口座は、通常は一般口座(課税対象の口座)に強制的に変更になります。

このような口座開設後の事後審査の手続きができるようになるまでは、つみたてNISAの口座開設には3週間程度の時間がかかっていました。つみたてNISA口座の開設は、オンラインで行うことがおすすめです。

Q3)つみたてNISA口座は複数の口座で開設できますか?

つみたてNISAは、年単位で1人1つの口座にしか投資をすることができません。

ちなみに、一般NISAとつみたてNISAも、年単位でどちらか1つしか選べません。ただしNISA口座とつみたてNISA口座は毎年切り替えが可能ですし、金融機関も年単位で変更することができます。

つまり、投資した年が異なる2つ以上のつみたてNISA口座を保有することはできるということになります。1つの口座を開けたら、もう他の証券会社には永久的につみたてNISAの口座を開けることができないわけではありません。

Q4)つみたてNISAの金融機関は途中で変更できる?

つみたてNISAの金融機関は年単位での変更になります。まだその年につみたてNISAの投資を行なっていなければ、1月〜9月の間であれば、原則として金融機関の変更はできます。

しかし、その年にすでにつみたてNISAの投資を少しでも行なってしまっていると、その年は金融機関の変更はできません。

その場合は、金融機関を変更できるのは翌年からになり、通常は10月から翌年分の金融機関変更を受け付けます。

ちなみに、金融機関を変更する際には、2重につみたてNISA口座が開いてしまわないように、税務署の確認が必要になりますので、1〜2週間程度の期間がかかります。

また、変更前の金融機関の投信を、変更後の金融機関のつみたてNISA口座に移管することはできません。

Q5)すでに作った口座のETFや株式投資信託をつみたてNISA用の口座に移せる?

つみたてNISA口座以外の口座(特定口座、一般口座、一般NISA口座など)で購入したETFや投資信託は、つみたてNISA口座に移すことはできません。

もちろん、つみたてNISA口座を開設したからといって、すでに課税口座で保有しているETFや投資信託の分配金や売買益が非課税になるわけではありません。

つみたてNISA口座と、それ以外の口座の保有商品は別々の管理になります。

Q6)現在すでにNISA口座を持っていますが、新しくつみたてNISAの口座を開設することはできますか?

同じ金融機関の中で、年単位で一般NISA口座かつみたてNISA口座かを選択し、切り替えることは可能です。

ただし、つみたてNISA口座を選択すると、元々あった一般NISA口座には追加投資ができなくなります。

また、年単位で他の金融機関にNISA口座を開けることはできますので、金融機関を変更すると同時につみたてNISA口座の利用申し込みをすれば、変更先の金融機関でつみたてNISAをすることができます。

例えば、2020年は楽天証券で一般NISA口座を開けていたが、2021年はSBI証券でつみたてNISAを開始する、ということは可能です。もちろんこの場合、2021年中に楽天証券の一般NISA口座に追加投資はできません。

まとめ)つみたてNISAは口座選びで大きく変わる!あなたにとってメリットの大きいネット証券から選ぼう

ここまで見てきた通り、つみたてNISAをするための金融機関は、ネット証券の中から選ぶのが良さそうです。しかし、どのネット証券が良いかは、何を重視するのかによって異なります。

総合力ならSBI証券、ポイント重視なら楽天証券、サポート体制なら松井証券、便利ツールを優先するならマネックス証券、株取引も課税口座でやりたいならauカブコム証券、といった形です。もちろんいざとなれば、年単位で証券会社は変更できますので、まずは第一歩、口座開設に進みましょう。

この記事を書いた人

この記事の監修者