投資の「リスクとリターン」ってどういう意味?確認方法や安全な商品の選び方は?

現在、日本では超高齢社会やコロナ禍の経済危機などにより、将来の資産形成に不安を抱く方が増えています。

投資は「危険・怖い」というイメージがあり、興味はあるけどなかなか始められないという方も多いのではないでしょうか。

投資を始めるうえで、まず理解しておきたいのが「リスク・リターン」の関係についてです。

投資にはどのようなリスクがあり、どれくらいリターンが得られるのでしょうか。

リスクとリターンを正しく理解すれば、投資を闇雲に恐れたり避ける必要はなくなります。

ここでは、投資のリスク・リターンをわかりやすく解説し、リスクをコントロールし安定したリターンを得るためのポイントをお伝えしていきます。

これから投資を始めたいという方、リスク・リターンについてよく分かっていないという方はぜひ参考にしてください。

Index

1)投資のリスク・リターンとは?

投資のリスクとリターンは表裏一体の関係にあります。

リターンとは、ある一定期間運用した場合に得られる利回りのことで、投資で得られる収益(率)または損失(率)のことです。

一方でリスクとは、一般的に使われる「危ない・危険」の意味とは少し異なります。

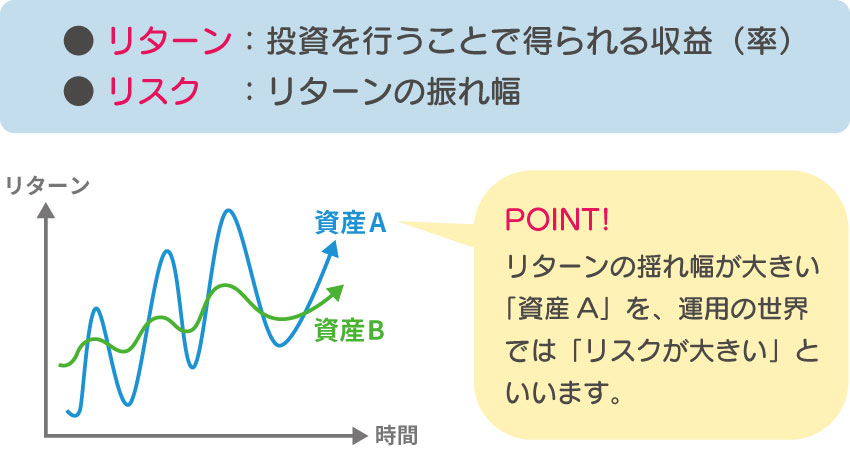

リスクとは、リターンの振れ幅のことをいいます。

この振れ幅が大きいほどリスクが大きく、振れ幅が小さいほどリスクが小さい状況を表わしています。

具体的にどういうことなのか、下の図を見ていきましょう。

上記図は、縦軸にリターン、横軸に「時間」を表し、資産A(黄色)と資産B(緑色)のリスクの度合を比較したものです。

資産A(黄色)は、リターンの振れ幅が上下に大きく変動しているのに対し、資産B(緑色)は振れ幅は小さくマイルドな動きをしています。

この場合、リターンの振れ幅が大きい資産Aのほうが「リスクが大きい」といえます。

価格変動(ボラティリティ)が大きいほどリスクも高くなり、大きなリターンを得られるは期待が高まりますが、同時に損失を被る可能性も高くなります。

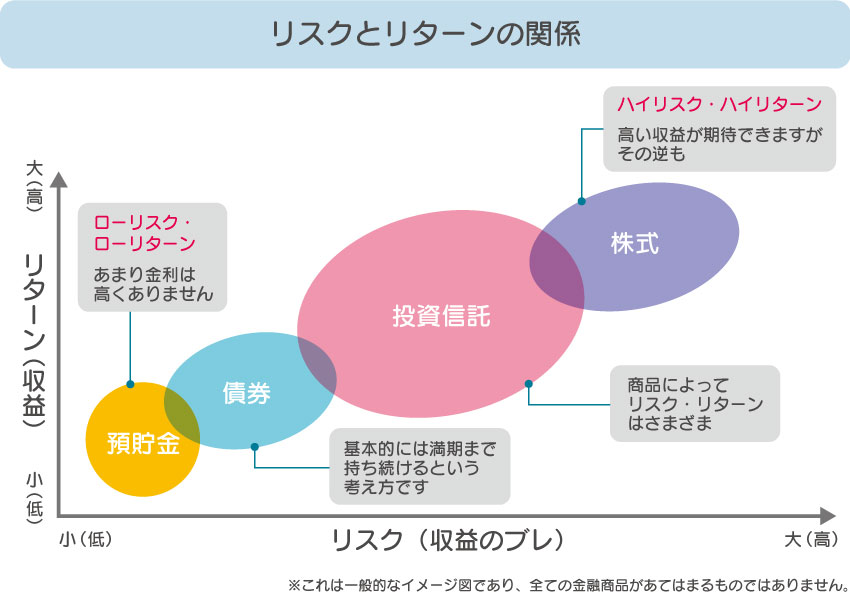

金融商品ごとの、リスクとリターンの関係

代表的な金融商品には、預貯金、債券、投資信託、株式などがありますが、それぞれリスク・リターンが異なります。

投資するにあたり、リスク・リターンを考えながら、自身の投資方針や目的にあった金融商品を選ぶことが大切です。

下の図は、それぞれの金融商品ごとのリスク・リターンの関係をイメージ化したものです。

それでは、各金融商品の特徴とリスク・リターンについて、1つずつ見ていきましょう。

預貯金

預貯金は「ペイオフ」という国の保証(1,000万円までの元本とその金利)があるため、リスクは最も小さいですが、その分リターン(金利)も低いのが特徴です。参考に、2021年3月現在のメガバンクの普通預金の金利は「0.001%」で、これは100万円預金して年利10円(税引前)と超低金利となっています。

預貯金にてひとつ注意したいのが、「外貨預金」です。

外貨預金はペイオフの対象にはならず、為替リスク※や手数料が発生するため、円預金とはリスクが異なり、区別して考える必要があります。

※為替リスクについては、後程「押さえておきたい、投資の6つのリスク」にて詳しく解説します。

債券

債券は、企業や国、地方公共団体が発行する「借用証書」のことです。

償還日(満期)まで毎年利子を受け取ることができ、償還時に額面金額(債券発行時の金額)が返還されます。

満期まで保有せず途中で売却することも、新規ではなく既に発行済みの債券(既発債)を購入することもできます。

債券は、株式や投資信託に比べるとリスクが低く、発行体(企業や国、地方公共団体等)の信用力が高ければ安全性が高い商品です。

発行体や満期までの期間、利率や発行価格(債券の価格で額面金額とは異なることもある)により、リスク・リターンは異なります。

代表的なものが「国債」です。日本の国債は、利率0.05%(2021年3月個人向け国債)と低金利ですが、国が発行する債券なので、最も安全性が高いといえます。

投資信託

投資信託は、投資家から集めたお金を1つにまとめてファンドを形成し、運用のプロ(ファンドマネージャー)が株式や債券などさまざまな資産に投資をして、収益を狙う金融商品です。

ファンドの組入れ銘柄や投資目的、方針によってリスク・リターンは異なります。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

株式

株価の値動きは、債券や投資信託等の金融商品に比べると、上下に振れ幅が大きく、ハイリスクハイリターンといえるでしょう。

株式のリスク・リターンは、国内や海外、地域(北米、アジア、欧州など)、セクター(業種別)や時価総額(企業規模)、成長性、業績などによっても異なります。

あわせて読みたい

-

- 【初心者向け】株はやったほうが良い?株がおすすめな人と、おすすめしない人

- 1)そもそも、株とはどんなもの? 株とは、ざっくりというと「会社(会社)を保有している」権利のことです。 つまり、特定の会社の株を持っている(株主に...

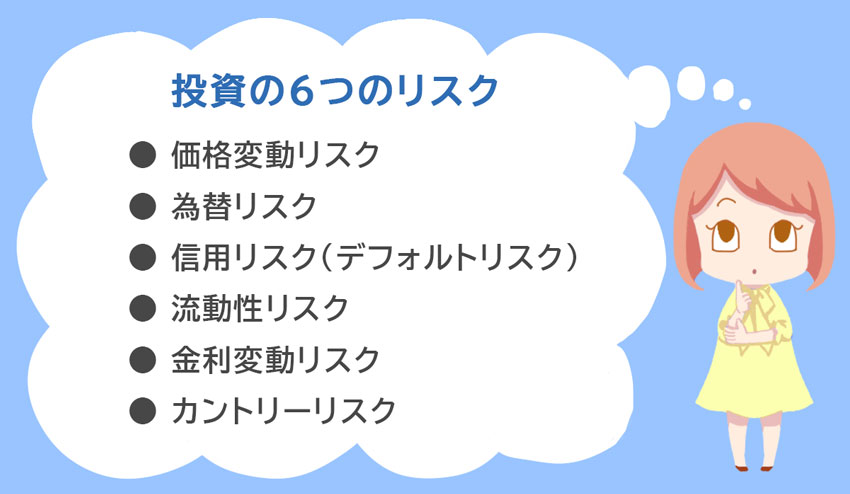

2)押さえておきたい、投資の6つのリスク

価格変動リスク

ほとんどの金融商品は、経済状況や企業業績、景気や市況の変化によって、価格が変動します。

代表的な金融商品として、「株式」を例に見ていきましょう。

株価(株式の価格)は、業績や市況、ブーム(テーマ)など、銘柄ごとに変動する場合と、コロナショックやリーマンショックのように、世界的に暴落局面に陥る場合があります。

業績は、企業の売上高や利益などの成長性や安定性、財務基盤など、四半期に1回の決算発表で公示されます。

随時公表される企業ニュースでも、増資(株式を新たに発行し、市場から資金を調達すること)や自社株買い、事業拡大や買収など株価に影響を与える要因があります。

投資信託は、基準価額(投資信託の価格)が需給関係に応じて変動します。ただし、投資信託の基準価額は、株式のように随時変動するのではなく、1日に1回、15時以降に算出されます。投資信託は、さまざまな投資資産や複数の銘柄が組み込まれているため、個別の株式に比べると価格変動リスクは小さくなります。

債券は、満期まで保有するのであれば、額面金額は発行時から変わらないため、価格変動リスクはありません。債券の価格も変動するため、途中で売却する場合は、価格変動リスクが生じます。

為替リスク

為替リスクは、為替相場の変動により、保有している「外貨建て資産」の価値が変わってしまうリスクをいいます。

外貨建て資産は、外貨で決済が行われます。外国株や外貨預金、外貨建てETFや外国債券などがそれにあたります。

例えば、以下のような株取引を想定したとします。

- 1ドル=100円のとき、100ドル分米国株を購入。

- 1ドル=110円のとき、100ドル分の米国株を売却。

株価の変動はないと仮定すると、円換算のリターンは以下のとおりです。

- 購入時:10,000円(100円×100ドル) < 売却時:11,000円(110円×100ドル) となり、

1,000円分の利益

上記の例では、購入時から売却時まで「円安」(1ドル100円→110円)となり、利益(為替差益)が生じました。

逆に、購入時より「円高」(上記例では1ドル100円より安い金額)となった場合は、損失(為替差損)となります。

円安・円高とは、外貨(この場合はドル)に対する、日本円の価値を表します。

1ドルを日本円でいくらで買うのか、と考えるとわかりやすいでしょう。

例として、1ドル100円の場合と1ドル120円の場合で比較した場合、

1ドルを100円で買う→1ドル120円で買うよりも安く買えるため、円の価値が高い→円高

1ドルを120円で買う→1ドル100円で買うよりも割高となるため、円の価値が低い→円安

為替変動リスクは、外貨建ての金融商品を円換算する際に発生するリスクです。

そのため、そのまま外貨で保有する場合は、為替の影響を受けることはありません。

信用リスク(デフォルトリスク)

信用リスク(デフォルトリスク)は、金融商品の発行体が債務不履行(デフォルト)を起こしてしまうリスクです。

債務不履行とは、債券に投資した運用資金が、発行体の経営不振や財政難などによって、見込みどおり回収できなくなることです。

具体的にどのようなことなのか、金融商品ごとに見ていきましょう。

<債券>

債券の発行体は、国債→国、地方債→地方公共団体、社債→企業となります。

基本的に元本保証しているのは発行体であるため、発行体が破綻した場合は元本は戻らず、利息ももらえない可能性が高くなります。

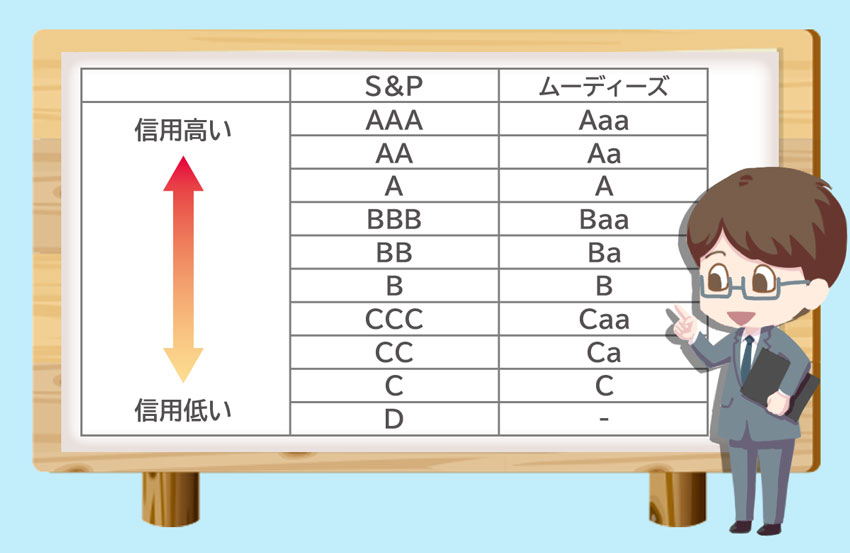

そのような信用リスクを回避するため、「信用格付」をチェックしておきましょう。

信用格付とは、専門の格付機関(S&PやMoody’s)によって、債券の安全性をアルファベットや記号でランク付けしたものです。

※S&Pは「BBB」以上、Moody’sは「Baa」以上を投資適格債(元金や利子の支払いが確実と見込まれる、信用力の高い債券)としています。

一般的に、信用リスクが高い債券は金利が高く、信用リスクが低い債券は金利が低く設定されます。

<株式>

株式を発行する企業が、上場廃止や破綻するリスクです。

上場廃止となると、株式を市場で取引することができなくなり、株式の価値は一気に落ちてしまいます。

そのようなリスクを回避するため、株式を購入する際はその企業の財務状況をしっかり確認する必要があります。

自己資本比率(総資産に対する自己資本の比率)や有利子負債(借金)など経営の安全性を測る指標を見ることが判断材料のひとつになります。

<投資信託>

信用リスクだけが原因ではありませんが、投資信託には株式や債券が組み込まれているため、前述のとおりそれぞれ信用リスクがあります。このほか、投資信託には、運営するファンドの「繰り上げ償還」(運用中止)のリスクがあります。この場合は、保有し続けることができなくなります。

投資信託、特にアクティブファンドは純資産額でファンドの規模を確認し、運用実績や純資産額の推移を確認することも大切です。

流動性リスク

流動性リスクとは、市場(マーケット)での売買取引が少ないため売りたいときに売れず、換金することができないリスクをいいます。

株式の場合、上場廃止となり市場で取引ができなくなると、流動性は極めて低くなります。

また、その日1日でどれくらい取引が成立したのか表す「出来高」を見ると、流動性を測ることができます。

一般的に、時価総額(株価×発行済み株式数)が低く出来高の低い銘柄は、流動性リスクが高くなります。

投資信託の場合は、ファンドが運用中止(繰り上げ償還)しない限り、好きなタイミングで売却(解約)し換金することが可能です。

債券は満期まで保有するのが前提の場合は、流動性についてはあまり考慮する必要はありませんが、途中で売却する場合は流動性リスクが発生します。

売却したい債券の発行量が少ない、信用リスクが高い、金利が低いなど、買い手にとって魅力的な条件がない場合は希望価格での売却は難しく、流動性リスクが高くなります。

金利変動リスク

金利変動リスクは、金利の変動で保有資産や負債の価値が変わるリスクのことです。

特に債券に対して直接的な影響を及ぼします。

例えば、保有している債券を満期前に売却した場合で考えてみましょう。

固定利付債(発行時に設定された利率が満期まで固定される)の場合、一般的に金利が下がれば、債券価格は高くなります。

低金利となった新規の債券を購入する魅力が減り、高金利が得られる既存の債券が高く売れるからです。

逆に金利が上がると既存の債券の価値が落ち、債券価格が下がります。

金利の変動は経済全体にも密接にかかわっており、株価や投資信託の基準価額にも影響を与えます。

金利が上がると、株式よりリスクの低い債券のほうが投資対象としての魅力が高まるため、株価が下がる要因となります。

また金利上昇によって企業が資金調達をしにくくなり、設備や研究開発などの投資の縮小などが連想され、株価に影響を与えます。

個人投資家やヘッジファンドも、お金を借りて行う短期的な投資(信用取引など)はコスト増となるため、控える傾向にあります。

個人は、金利が上がると多額の住宅ローンや車のローンを組むのは避けるようになります。

金利変動リスクは、預貯金や債券のように直接的に影響を及ぼす場合と、株式のように間接的な影響を与える場合があります。

金利の変動は、経済全体に深く関わっているため、その動向は注意して確認するようにしましょう。

カントリーリスク

カントリーリスクとは、投資している国や地域の政治や経済の状況に不安が起こり、価格に大きな影響を与えるリスクのことです。

カントリーリスクは、さまざまな要因が考えられます。

以下は主な具体例です。

- 経済的リスク(国債の債務不履行、急激なインフレ、通貨の急落)

- 政治リスク(テロやクーデター、内乱、戦争、政権交代による混乱)

- 法務リスク(制度変更、外資規制、知的財産権の問題)

- 社会リスク(宗教や歴史的問題、高失業やストライキなど社会不安)

- 自然災害リスク(地震や津波、洪水、ハリケーン、原発事故など)

カントリーリスクは、専門の格付機関や調査会社などが調査・分析し公表しています。

国の信用リスクともいえるため、新興国などの超高金利な外国証券はリスクが高い可能性があります。

あまりよく知らない国や地域に投資する際は、まずはその国(地域)のカントリーリスクをしっかり把握することが大切です。

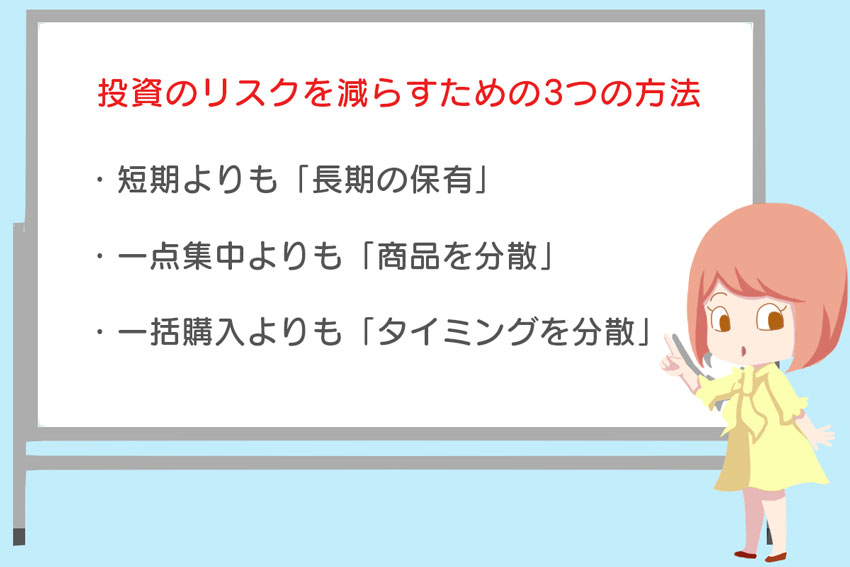

3) リスクを減らすための3つの方法

短期よりも「長期の保有」

投資は、短期より長期的に行う方が、安定した運用成果を得られる可能性が高くなります。

株式を例に見てみると、株価の変動は企業業績や経済状況のほか、あらゆる要因が複雑に絡み合うため、目先の株価を予想することは困難です。

ただし、10年、20年、30年と長期的にみるとどうでしょう。

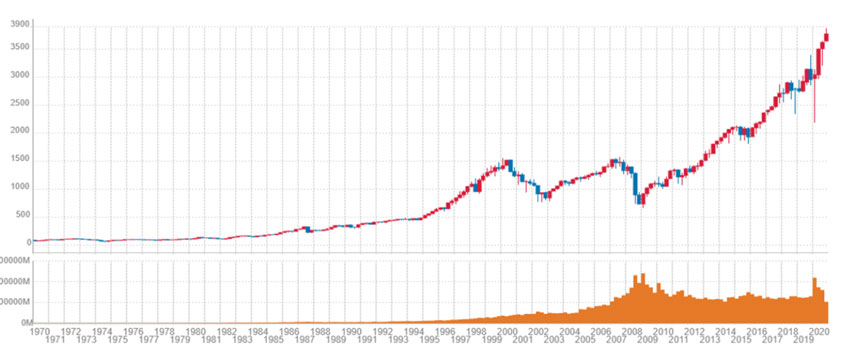

以下のチャートはS&P500の1970年から2020年までの株価の値動きを表しています。

引用元:S&P500の推移(1957年からの長期チャート) (kabutore.biz)

S&P500とは、米国を代表する大型株500銘柄で構成され、米国株全体の株価の値動きを把握するために用いられる代表的な指標です。

ITバブル崩壊やリーマンショック、コロナショックなど、一時的に大きな下落はあるものの、長い目でみるときれいな右肩上がりになっています。

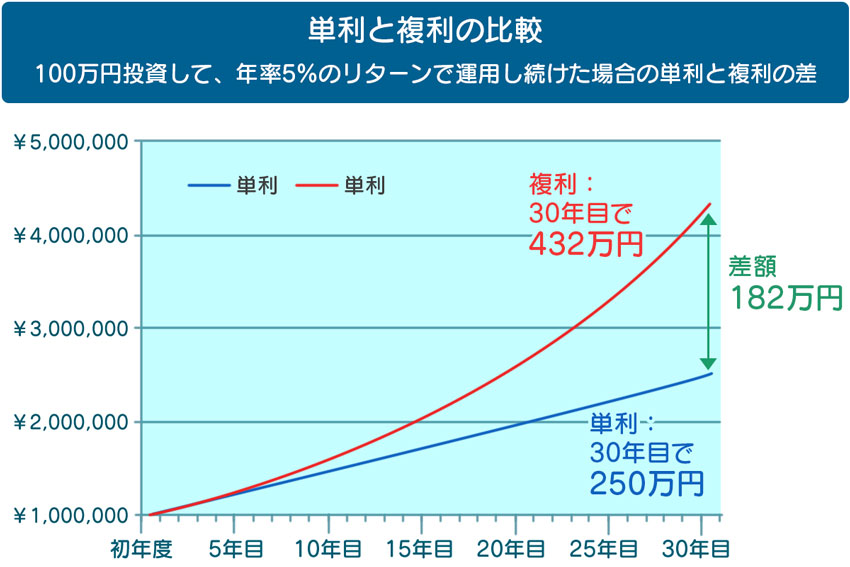

また、長期投資は「複利効果」が得られる大きなメリットがあります。

複利とは、運用益(利息や分配金、配当金など)を元本に組入れ、再投資することです。そうすることで利息が利息を生み、効率的な運用を行えるメリットがあります。

複利の対となる「単利」は、投資で得た運用益は、再投資せずそのまま受け取ります。

したがって元本の額は変わらず、複利と比較すると運用成果は落ちてしまいます。

下記グラフは、複利(1年複利)と単利、それぞれの運用成果の比較を表しています。

100万円の元本を年利5%で30年間運用した場合、どれくらい違いがでるのでしょうか。

30年後、単利の合計は2,500,000円、複利では4,321,942円となり、その差は1,821,942円です(税金は計算に含まない)。

単利と複利では、期間が長くなるほど運用成果に大きな差が出ます。

複利運用を長期間行うことが、効率的かつ安定した運用成果をあげるポイントです。

一点集中よりも「商品を分散」

「分散投資」は投資の基本です。

その例えとして、「卵は1つのカゴに盛るな」という言葉があります。

複数の卵を1つのカゴに盛ると、カゴを落とした時すべて割れてしまいますが、それぞれ別々に盛れば、1つ割れても他は影響ありません。

これは、1つの金融商品に集中的に投資をするのではなく、さまざまな商品に分散することで、リスクを回避することを目的としています。

投資資産は、その種類や銘柄、セクター、国や地域等によって、値動きが異なります。

例えば、株式と債券は金利変動や景気や経済の動向により、理論上逆の値動きをします。株価が上がるときは債券価格は下がり、株価が下がるときは債券価格は上がります。

また、同じ株式でも、大きくディフェンシブ銘柄とシクリカル銘柄(景気敏感株)の2つに分けることができます。

ディフェンシブ銘柄は、インフラ系や医薬品、食料品など生活必需品として景気動向に影響を受けにくい銘柄、シクリカル銘柄(景気敏感株)は、自動車関連や電気機器など景気動向に左右される銘柄をいいます。

複数の異なるセクターに分散投資することで、経済状況や景気の変化に応じてリスクを軽減することができるでしょう。

さらに投資対象を国内にするか外国にするか、先進国か新興国か、その国や地域の状況によってもリスクは異なります。

投資信託は、複数の投資資産(株式や投資信託等)を1つにまとめ、投資の専門家(ファンドマネージャー)が運用しているため、既に分散投資としての効果を期待できる金融商品です。そのため、一般的に個別株よりはリスクが低くなっています。

比較的リスクが低い債券においては、発行体を複数にすることや投資信託を使うなどすれば、債券のリスクとして懸念される「デフォルト」を回避することができるでしょう。

一括購入よりも「タイミングを分散」

タイミングの分散は、価格変動リスクに対して有効な方法です。

価格変動リスクが高い株式の場合、どのタイミングで購入するかによってリターンに大きな影響を及ぼします。

ご存知のとおり、昨年はコロナショックの影響で株価が世界的に大暴落しました。

引用元:日経平均株価【998407】:国内指数 – Yahoo!ファイナンス

上記は、2019年から現在(2021年3月18日)までの日経平均株価チャートです。

コロナショックで株価が大きく落ち込み、底値は2020年3月19日の16,358円です。直近高値の同年1月17日の24,115円から約32%も下落しました。

その後株価は回復し、2021年3月18日には29,792円をつけています。

この1年間で、32%の下落から55%更新も高騰するという大きな変動がありました。

このような事態を事前に予測し、底値圏で購入して高値で売却できれば良いのですが、それは不可能に近いでしょう。

株価が上昇局面だと判断し、一括購入したのが暴落前だとしたら、その後短期間で30%以上の下落に耐えられるでしょうか。先が読めない相場で不安に駆られて売りが売りを呼び、投げ売りする方も多いのが実状です。

どんなに投資知識を学び、経験を積んでも、コロナショックのような大暴落を予測することは困難です。

そしてこのような世界的大暴落は、決して珍しいことではありません。数年単位でさまざまな要因で発生しています。

このようなことを考慮すると、自身でタイミングを図って一括投資を行うより、購入(売却)するタイミングを複数に分ける方が、よりシンプルで簡単にリスクを回避することができます。

「時間」を分散して投資することで、高値掴みや安値売りのリスクを低減することができます。

時間分散の代表的な方法に、次のテーマでお伝えする「積立投資」があります。

積立投資には投資信託が向いています。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

4)長期の分散投資「積立投資」をする際に、知っておきたい「ドルコスト平均法」

リスクを抑え、安定した運用を目指す方には、長期的な「積立投資」がおすすめです。

積立投資の大きなメリットは「ドルコスト平均法」の効果が期待できるという点です。

ここでは「ドルコスト平均法」の仕組みや効果について解説していきます。

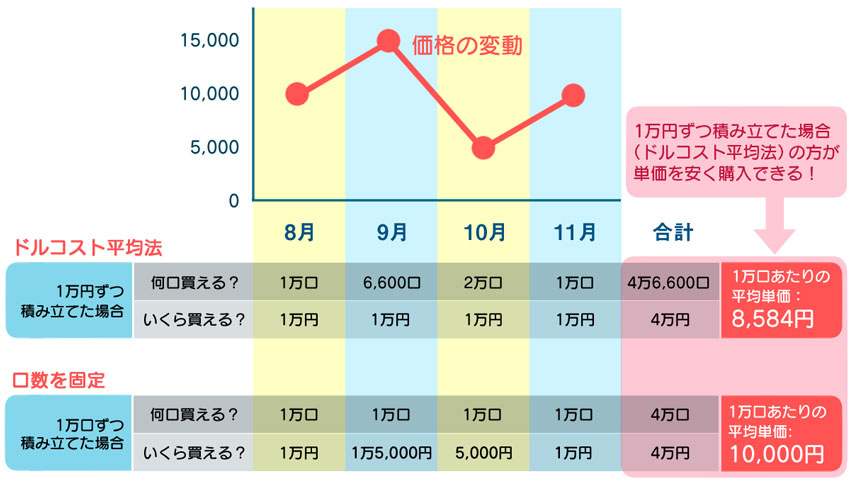

「ドルコスト平均法」とは、一定額を毎月(毎週・毎日)決められた日に積立てていく投資法で、口数や株数を固定して積立てる投資法とは異なります。

以下の図を参考に見ていきましょう。

上記の図では、投資信託を毎月積立た場合、ドルコスト平均法を採用した場合と、そうでない場合を比較しています。

<ドルコスト平均法(金額指定)>

ドルコスト平均法は、毎月(毎週・毎日)決められた日に、一定額を積立てる投資手法です。

口数は、1万円で購入できる口数となるため、基準価額(投資信託の価格)に応じて変動します。

基準価額が高いときは購入口数が減り、基準価額が低いときは購入口数は増えます。

上記図のとおり、ドルコスト平均法では、毎月1万円ずつ買付けた場合、4ヶ月の積立総額は4万円で、4万6,600口となりました。

この場合、1万口あたりの平均単価は、8,584円(4万6,600口÷4万円=0,8356円(1口当たり)×1万口)です。

<口数を固定>

あらかじめ口数を固定して買付ける投資手法です。

買付ける口数を固定すると、基準価額の変動に応じて毎月の積立額が変動します。

基準価額が高いときは、積立額が増え、基準価額が低いときは、積立額も減ります。

上記図のとおり、毎月1万口ずつ買付けた場合、4ヶ月の積立総額は4万円、口数は4万口となりました。

この場合、1万口あたりの平均単価は、10,000円(4万口÷4万円)です。

両者を比較すると、ドルコスト平均法で積立てた方が6,600口分多く購入でき、さらに平均取得単価も安くなっています。

ドルコスト平均法は、口数を固定して積み立てを行うよりも価格変動リスクを低減し、高いリターンをもたらしてくれる効果が期待できます。

まとめ)リスク・リターンを考慮し、自分の投資スタイルを築こう!

ここまでリスク・リターンの関係や、リスクを回避するためのポイントについてお伝えしてきました。

投資において最も重要なことは、いかにリスクをコントロールし、リターン(収益)を得られるかです。目先の利益に囚われ、そこに潜むリスクを見過ごさないように注意したいですね。

リスクとリターンは表裏一体です。どんな金融商品でも、高いリターンには高いリスクがつきものです。

まずは自身の投資の目的、リスク許容度(リターンがマイナスとなったとき、どこまでなら受入られるか)を整理し、それに合ったポートフォリオ(運用商品の組合せ)を組むのが良いでしょう。

その際、リスクを抑え安定した運用を希望する方は「長期・分散・積立」を念頭に置いて、商品選びを進めていきましょう。

また、長期投資をするときは、定期的にポートフォリオを見直し、整理しておくことも重要です。

分散に偏りが出てしまったり、当初の運用目的から外れたポートフォリオとなっている場合は、調整が必要です。

自身の年齢や資産状況、リスク許容度なども年月とともに変化するため、自身の環境や状況の変化に応じて、リスク・リターンを考慮しながらポジション管理(資金管理)を行っていきましょう。

この記事を書いた人

この記事の監修者