「お金は『現代の錬金術』で増やせる?増やせない?」 たろうさん(独身)のお金事情

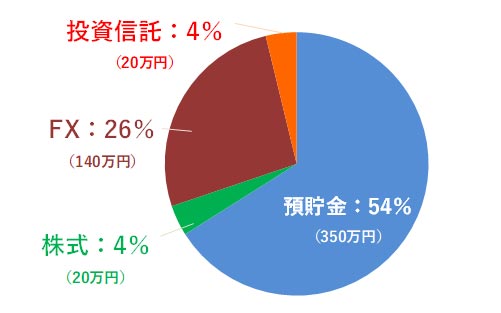

たろうさんの資産ポートフォリオ

FINANCIAL STATUS

年収:370万円

現在の資産額:530万円

毎月の出費:10万円

- :%

現在の仕事は社会福祉法人で生活介護の仕事をしています。

給料はあまり高くありませんが、やりがいもあり、福祉の仕事は社会に貢献できている実感が持ちやすく、日々の満足感はあります。

プライベートでは、最近サイト運営をはじめまして。まだまだアクセスも少なく、広告売上も微々たるものですが、これから先少しずつ増えていくことを思うと、わくわくしますね。

心配なこともあります。──そりゃ、人は誰しもそうなんでしょうが。

今私は実家暮らしなのですが、両親とも60を超えて老いが見てきて。

特に父親は1年後に持病の施術を控えています。今後介護や医療費で悩むことも多くなっていくことでしょう。

1これまでの私

お金に関するエピソードで思い出すのは、「財布を拾った」話

思えば、若いころからお金にはあまり頓着しないタイプでした。

お金に関するエピソードでいつも思い出すのは、子どものころにお財布を拾って交番に届けたことですね。綺麗な茶色の皮財布でした。

そのときに、お巡りさんから「持ち主が一定期間現れなかったら、あなたにお金を少し渡します」と言われて。

「うわー、本当か!」って興奮して、このまま持ち主が出ないことを祈りました笑。

でも、結局落とし主が顕れて、お金をもらうことはできなかったんですけど、その落とし主の方から丁寧なお礼とお菓子をもらって、そこでまた「うわーーー!」ってなって笑。

人から感謝されるのって、こんなにうれしいんだなと、人生で初めて実感した瞬間でした。

この体験からか、なんとなく「お金を多く稼ぐ」ことよりも、「人から感謝されること」を大切にしようという意識が芽生えたような気がします。──といっても、これまでの人生でそんな大層なことはしていませんが。

2現在の私

お金は自然には増えない。だから、「現代の錬金術」を覚えようと。

現在31歳で、年収は350万円ほど。平均よりやや下といったところでしょう。

現在親の実家に住まわせてもらっているので貯金は出来ていますが、収入だけだとやや心もとない状況です。

ということで、「現代の錬金術」を覚えようと。──って、勝手に私がそう言ってるだけなんですが。

具体的には、換金ポイントですね。

私がやっているのは新生銀行のポイントで、同銀行では振込一万円一件につき25ポイントもらうことができるのです。

それで、他の振込無料のネットバンクから新生銀行に振り込みを行って、ポイントを稼いでいます。

新生銀行のポイントについて

新生銀行は、預金・保険・ローンといった金融商品や海外送金・インターネットバンキングなどの金融サービスを取り扱う銀行。

口座開設や毎月の振込入金(1回1万円以上)でTポイントが貯まるポイントキャンペーンを実施しており(2020年1月現在)、ポイント獲得目当てで利用する人も多い。

参考:「Tポイントが貯まる!口座開設&所定のお取引で最大5,900ポイントプレゼント | 新生銀行」

「セコい」と言ってしまえばそれまでですが、これで年間1200ポイントほど貯められているので、そのポイントを全額株と投信信託へ投資しています。コツコツとですが、投資額が増えていくのが嬉しいんですよね。

参考:たろうさんの投資先

- 株式: キューピー株式会社 100株(約20万円)

- 投資信託:ひふみ投信(20万円)

一方でその反動か、最近では買い物や飲食店に入る際にポイントが使えるお店しか利用しなくなってきていて。

人付き合いや忘年会などで、ポイントが貯まらないお店を利用しなければならないときが続くと、けっこうストレスが溜まります笑。

それから、数年前にFXをはじめたのですがあまり儲かっていません。もう大分元本割れしている状態ですが手放せなくて、何年も塩漬け状態で・・・。これはちょっと、失敗ですよね。

「FX」とは

FXとは「Foreign Exchange」の略で、他の国の通貨を買ったり売ったりして差益を狙う取引のことです。

例えば「ドルFX」にて1ドル100円のときに100円分購入し、1ドル120円のときに購入分を売ると2,000円の利益が発生するという仕組みです(実際には取引手数料や課税が利益から差し引かれます)。

外貨のレートを予測して、予測が当たれば利益が出る、予測が外れれば損失が出るという仕組みです。

FXの最たる特徴として「レバレッジ(最大25倍まで)」をかけて「手元の資金以上のお金」で投資をすることができます。一方でレバレッジをかけた分損失時のリスクも大きくなります。

あわせて読みたい

-

- 【初心者向け】FXはやったほうが良い?FXがおすすめな人と、おすすめしない人

- 1)そもそも、FXとはどんなもの? FXとは、「FoeigExchage」の略で、外国為替証拠金取引を意味します。 「外国為替」つまり、米ドルやユーロ...

3これからの方針について

お金を貯めていると不安感が軽減される。でも、これからの出費を予想すると──。

なんだかんだいって、月数万円の貯金はできています。

まあ、現在欲しいものがなにもないからというのもあるんでしょうけど。

お金が貯まっていくと安心感がありますし、この先の不安を考えると使わずに貯めたほうが良いんだろうなと思います。

だけど、これから先のことを考えるとかなり不安ですね。

5年後には結婚したいですし、子供も2人は欲しい。そうなると、家も購入しないとでしょうし。

とにかく、現状の生活以上にぜいたくはせずに、コツコツと資産形成していかないとな、と思っています。

そのために、生活費の余剰金をもっと増やして、FXや投資信託、株の購入に充てていかないとな…と。

──ああいけない、また不安な気持ちになってきました。

きっと私みたいな人って結構多いのではないでしょうか。本当に、世知辛い世の中ですよね。

でも、前向きに頑張っていきたいと思います。

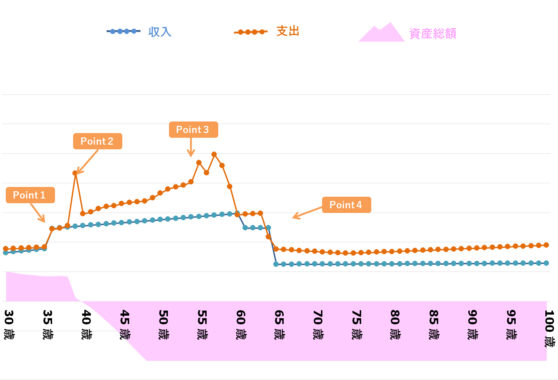

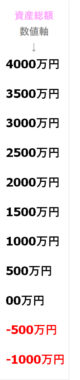

たろうさんの、「今後の資産」シミュレーション

- Point1

- 36歳|結婚 夫婦共働き(奥さんの年収130万円)

- Point2

- 39歳|新築マンション購入(3000万円 25年ローン 頭金+諸費用300万円)

- Point3

- 40-59歳|教育費をはじめ支出が増え、赤字になる年が続く

- Point4

- 65歳|定年退職。その後、年金暮らしに。

※ 上記生涯資産シミュレーションは、たろうさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 これからのライフプランをより明確に描くように

たろうさんの「将来のライフプラン」では、今後結婚や二人のお子さんの誕生、そして住宅購入といった複数のイベントが予定されています。ですが、上記のシミュレーション図で見てわかる通り、このままだと資産がマイナスになる可能性が高いですよね。

将来のイメージを実現するためには、まずは収入をもっと高めていくための働きかけが求められます。ご自身の年収を上げるか、または夫婦共働きでどれくらいの世帯年収になるかの想定もされておくと良いでしょう。

それから、老後のことも含めた資産運用として、iDeCoとつみたてNISAについても検討されることをおすすめします。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。対象となる商品は、一定の投資信託になっています。日本に住む20歳以上の方が対象で、制度...

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。少子高齢社会の日本の...

#2 FXは「余剰資金」でやるように。

それから、少し気になるのはたろうさんのポートフォリオでFXに資産の26%も投資している点です。

現在含み損とのことですが、FXはそもそも余剰資金でやるものと考えておいたほうが良いでしょう。少なくとも、資産の1/4を投資すべきではありません。

現在FXに投資している分は、サンクコスト(埋没コスト)として損切りすることも考えてみてはいかがでしょうか。痛いでしょうけど、損失をここでいったん認めるというのも、投資のことを理解することに繋がるはずです。

投資はいわば、今あるお金を使って「今後どうするか」を考えるものです。

たろうさんの今後を考えた際には、短期的かつハイリスクハイリターンの投資を行うよりも、中長期的かつ安定運用の投資を目指すべきでしょう。そういった意味でも、iDeCoやつみたてNISAへの投資をおすすめします。

さいごに たろうさんご自身の「個性」を、より活かした資産運用も意識してみては

たろうさんの「錬金術が楽しい」という感覚は、ちょっとした節約やポイント稼ぎに役立てられると思います。新生銀行に関わらず、楽天・セゾン、丸井の積木証券等、幅広くやってみてみると良いかもしれませんね。

最近では、ポイントで買える積み立ての投資信託もあるので、その辺もうまく扱えるようになると更に効率的に資金を増やしていけるのでは、と思います。「錬金術マスターを目指そう!」というイメージを持てば、より楽しみながら行えるのではないでしょうか。

それから、冒頭でお話していた、「人から感謝されることを大切にしている」というお考えも、とても大切だと思います。

その感覚・価値観を仕事でも活かしていけるように働きかけてみてはどうでしょうか。

やりがいや達成感を感じやすくなるでしょうし、ひいては活躍の場や年収アップにも繋がると思います。