「72歳までの住宅ローンが気になりつつも…」ハルキさん(運送業 共働き)のお金事情

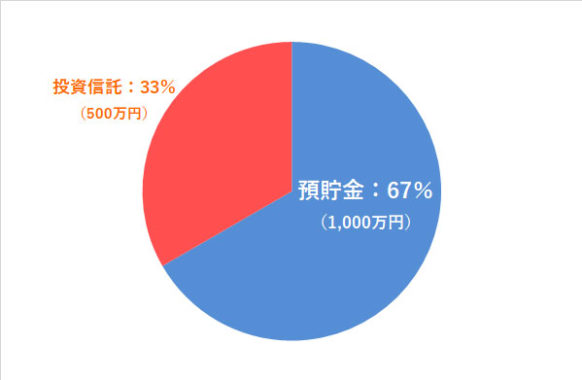

ハルキさんの資産ポートフォリオ

FINANCIAL STATUS

年収:900万円

現在の資産額:1,500万円

毎月の出費:20万円

- :%

現在、私は運送業の仕事をしています。

仕事は忙しく朝6時から夜7時までです。

土曜日出勤も多く、仕事上なにかと体力のいる業界です。とくに夏場は大変ですね。荷台の温度は40~50度までになりますし、そういった状況で荷物は傷一つ付けずに丁寧に積み下ろししなければなりませんから。

プライベートでは社会人サッカーをしていて、それが息抜きストレス発散になっています。

家族は妻、4歳の女の子がいます。できたらもう一人欲しいな…と思いますが、経済的に難しいかもしれませんね。

妻が正社員として地元の大手企業で働いてくれているので、なんとかやっていけています。

1これまでの私

去年、35年ローンで新築の戸建てを購入して。

お金のことで一番気にしていることが、去年新築の戸建てを購入したことですね。

それまでは賃貸に住んでいましたが、新築するにあたり住宅ローンを2500万円分組みました。期間は35年です。 73歳まで払わなければなりません。

(定年した後もローンを払い続けるのか…)という気持ちが、いつもやってきますね笑。

とにかく夫婦共に元気で体を大切に働いて、可能な限り繰り上げ返済もして1日でも早く返済を早めたいと思っています。

思えば、いつもお金の返済には苦労していた記憶があります。

学生の頃も、私立大学で奨学金を借りて通っていました。

「返さなくてはいけないお金がある」というのは、どうも落ち着かない気持ちになります。

あまり、気にしすぎないほうが良いのかもしれませんが。

2現在の私

仮想通過取引で、コインチェックNEM流出事件に見舞われて。

お金に関する工夫で何やっていること──ですか?

そうですね、銀行にお金を預けても増えませんので、「eMAXIS Slim先進国株式」という投資信託に、500万円分投資しています。

eMAXIS Slim先進国株式とは

「MSCIコクサイインデックス」の値動きと同じ運用を目指す、インデックス型の投資信託。

先進国23カ国から日本を除いた22カ国の株式で構成されています(うちアメリカが68%)。。

投資信託は、まだ初めて1年弱なので素人感覚です。

慣れてきたら、今後はつみたてNISAやiDeCO(個人型確定拠出年金)なども活用していきたいと思っています。

つみたてNISAとは

つみたてNISAは、長期の積立・分散投資に適した金融庁が指定する一定の投資信託を対象とした、非課税制度。

他の投資サービスと比較して販売手数料が低水準、運用益が課税されない、頻繁に分配金が支払われないなど投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっている。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

iDeCO(個人型確定拠出年金)とは

iDeCo(イデコ 個人型確定拠出年金)は、私的年金の制度。

個人で申し込み、定期預金・保険・投資信託などの金融商品のなかから好きなものを選び、毎月一定の掛け金(5,000円~)で運用する。60歳以降に掛け金と運用益との合計額を一時金または年金として受け取ることができる。

また、iDeCoで積み立てた金額、および運用益は非課税対象になる。

そのほか、一時金または年金は退職所得または年金(雑所得)として課税されるため、受け取るときの税負担を軽減できる。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

その他、日々の節約の一環で、「自転車通勤」をしています。

他には義理の父が農家をしているので、たまに手伝いに行って、野菜や果物などおすそ分けをしてもらったり…。これらで、生活費が少しでも抑えられたらと考えています。

このほか、副業が許可されている会社なので、週に2回マクドナルドでアルバイトを夜にしています。

お金に対する「失敗」で一番思い出すのが仮想通貨ですね。

「リップル」という仮想通過が1コイン200円の時に、貯蓄から3,000コイン購入しました。同時に「ネム(NEM)」も同じくらいの額で購入していましたが、あのコインチェック※で購入していた為、流出してしまい大幅な赤字になってしまいました。

※ コインチェックNEM流出事件

コインチェック社は、仮想通貨取引所サービスを運営する会社。マネックスグループ株式会社の完全子会社。 2018年1月に、同社が扱う仮想通過「ネム(NEM)」がハッキング被害により数十億円規模で流出した。

ネム(NEM)で流出されたお金はもちろん戻ってきていません。

また、「リップル」に関しても、1コイン30円の時に全て売ってしまいました。

結果、私の初めての仮想通過取引は、莫大な損失で幕を閉じることになりました。 こればかりは、本当に最悪でしたね。

それから、私はどこか「見栄っ張り」な性格があって、車にも結構お金をかけてしまうんですよね。

思えば、新築の一軒家にしても新車を購入する際も、もっと安くしようと思えばいくらでもできました。

でも、そこで欲が出ちゃうんですよね…。私の悪いところです。

3これからの方針について

老後に向けて、資産運用をもっと勉強していきたい。

老後については、資産運用をもっと勉強しようと思っています。

先にお話したつみたてNISAや確定拠出年金などで、資産を増やしていけたらイイな…と。

それと同時に本職の仕事をしっかりして、少しでも出世して給与を多くしたいです。

またこれからはお金の勉強をして節税対策やいかに生活において無駄をなくしていくか考えていきたいです。

それから、私も妻ももう40代です。

そろそろ身体の事も気にしないといけない年齢ですから、病気をしないように毎日に体調管理に気をつけていきたいです。

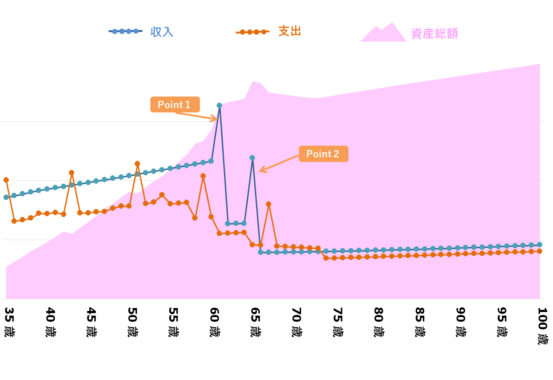

ハルキさんの、「今後の資産」シミュレーション

ハルキさん「今後の資産」シミュレーションの条件

- 夫婦ともに厚生年金加入

- 新車(350万円相当)を8年ごとに買い替え

- 73歳まで住宅ローン(毎月約9万円)支払い

- Point1

- 61歳|奥さん(60歳)定年退職 退職金1,000万円の収入

- Point2

- 65歳|ハルキさん定年退職退職金600万円の収入

※ 上記生涯資産シミュレーションは、ハルキさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 体調管理をしっかりと

運送業で40歳超えて力仕事というのは、きっととても大変だと思います。疲れが翌日に残ってしまうということもあるでしょう。

末永く元気に働けるよう、また、ご家族のためにも健康第一を意識されると良いと思います。

#2 住宅ローンの「繰り上げ返済」について

「できたら1日も早く返したい」とのことでしたが、物件は住宅ローン控除の対象でしょうか。

その場合、ローン控除期間の10年のあいだは(金利が低ければ)急いで返す必要はありません。

住宅ローン控除で返ってきた税金を効率的にためながら、10年後住宅ローン控除が終わる年を1つ目の目途として、また、ご夫婦の退職金が入ってくるタイミングを2つ目の目途として、繰り上げ返済をすると良いと思います。

退職時に完済するスケジュールで行うと、老後のお金も安心感をもてるのではないでしょうか。ローン返済は「計画的な返済」が大切です。

#3 老後の資産形成をより盤石にするように

ハルキさんはつみたてNISAやiDeCoは「まだやっていない」とのことでしたが、老後の資産形成を意識されているのなら、奥さまの分を含めてすぐにでも始めておくことをおすすめします。

少額で始められるし、節税効果も大きいです。

あとは、現在利用されている投資信託は一括購入ですよね。

つみたてNISAやiDeCoを数年継続して積立額も大きくなってきたら、リバランスすることをおすすめします。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。少子高齢社会の日本の...

さいごに 「見栄っ張りな性格」はあまり気にしすぎずに

ご自身で「見栄っ張りな性格」とおっしゃってましたが、例えば新車の購入など、そこにお金をかける価値を強く感じているのなら、無理に我慢しなくとも良いのでは、と思いました。

もちろん家計に問題の無い範囲で行うべきでしょうが、ハルキさんは夫婦共働き世帯ですので、可処分所得も相応にあります。

年間の貯蓄目標を定めて、その目標に達成しうる範囲でしたら、ご自身と奥さまのQOLを高めていくための支出は惜しまずに過ごしてみてはいかがでしょうか。