「あの時に株に手を出していなければ…」タカさん(自営業)のお金事情

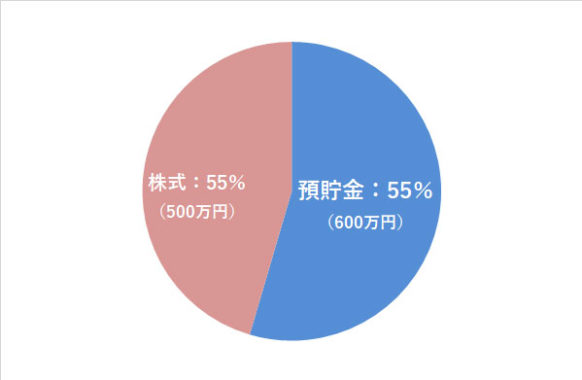

タカさんの資産ポートフォリオ

FINANCIAL STATUS

年収:600万円

現在の資産額:1100万円

毎月の出費:35万円(うち住宅費10万円)

- :%

来年、50歳を控える自営業勤務のものです。妻も一緒に働いてくれていて、世帯年収は600万円。

少しずつですが、貯金もできています。

将来については経済的な不安がないということはありませんが、考えても収入が増えないので半ばあきらめているような心境です。

家族に関しては、息子はすでに独立して生活をしていますので、その点は心配していません。

これから先、特に大きな買い物をするつもりもありませんしね。

あらためて考えてみれば、特に何か楽しみがあるわけでもなく、だらだらと生きているような日々を過ごしています。

1これまでの私

株で1,000万円の大損をして。

インターネットが普及する時、株もインターネット関連がもてはやされ株価が高騰するような状況がありました。

ネットバブルといわれた時期です。

その時に、「よし、俺も!」と思って株に手を出したのですが、そこで大損をしてしまいました。

実に、1000万円以上の損失でした。

あの時に株に手を出していなければ、更に1000万円の貯金があるはずと、今振り返っても悔やまれますね。

2現在の私

株式、不動産と、運用はしているもののあまりうまくいかず。

過去には投資セミナーに参加したこともありましたが、いい加減な話で参考にはならないセミナーがいかに多いことかと骨身にしみてわかりました。

もちろん、なかには良いセミナーもあるんでしょうけどね。私が巡り合えていないだけで。

今はあまり短期で買ったり売ったりを繰り返すような投資スタイルではなく、「配当の良い銘柄を長期保有する」方向で考えています。

タカさんの保有株

- 三井住友銀行 約300万円

- みずほ銀行 約200万円

大手金融機関の株を保有していますが、いまのところ運用益はマイナスです。──いやあ、難しいですね。

あ、それから、カードのポイントはよく活用している方だと思います。

それとクーポンもこまめにチェックしていますね。

ふるさと納税についても興味はあるのですが、まだ利用していません。

その他、3年前に将来田舎に住もうと考え、土地を買いました。

購入時点ですでに安かったので、先々の値上がりも期待していたのですが、その後その近辺の地域は人口減少、景気悪化が影響してどんどん価値が下落して。

周囲の店も減ってきて、「老後にここに住むのはかなり不便なのでは…」と考えを改めているところです。

その土地も、早く見切り売りすべきと思うのですが、ずるずると保有しています。

これは過去に株でも同じような経験をしました。どうもそういう癖──潔く損切り出来ない性格があるようで(苦笑)。

3これからの方針について

さすがにまずいな、と思いつつも、まだ具体的な行動ができていない。

今はまだ夫婦ともに働けますが、年齢と共に難しくなってくるでしょう。

私も妻も自営業ですので、年金は基礎年金(国民年金)のみです。

これではとても老後を暮らしていけないので、他に収入源が必要だとひしひしと感じています。

株の配当収入を考えてはいますが、不安定なもので将来に向けて安心材料とは言えないでしょうし。

結局何をどうすればいいのかわからないという状態で、これに取り組んでいるというものがありません。

さすがにまずいですよね、このままでは。

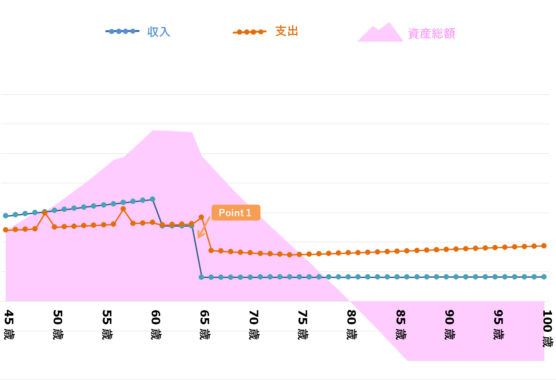

タカさんの、「今後の資産」シミュレーション

- Point1

- 65歳|定年退職。その後、年金生活へ

※ 上記生涯資産シミュレーションは、タカさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

※ 65歳以降の収入は、公的年金等に加えて株式や投資信託等による値上がり益や配当金による収入が含まれます。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 株をやるんだったら、しっかり研究すること

株の1,000万円の損失について、とっても残念に思う気持ち、よく分かります。

ですが、タカさんはまだ50歳ですよね。ここからでも取り返しはつきます。

ですが、「なんとなくずるずると」の投資はしないように意識されると良いでしょう。

投資はまず「いつまでにどれくらいの額を目指すか」という目標と、さらにその目標を実現するための計画を立てることを意識しておくべきです。

今お持ちの銘柄についても、目標と乖離するようでしたら損切りもしっかりするよう、意識してください。

あわせて読みたい

-

- 【初心者向け】株はやったほうが良い?株がおすすめな人と、おすすめしない人

- 1)そもそも、株とはどんなもの? 株とは、ざっくりというと「会社(会社)を保有している」権利のことです。 つまり、特定の会社の株を持っている(株主に...

#2 老後の資産形成をより良くしていくために

タカさんは個人事業主ですので、退職時期はご自身で決められるはずです。

現在の資産シミュレーションでは、65歳で定年退職としていますが、ご自身が働きたいと思える(かつ体力の続く)期間はお仕事を続けられると良いでしょう。

例えば、健康をしっかり管理しながら、70歳まであと20年間働けば、老後の資産は今よりも格段にゆとりができるはずです。

それから、老後の資産形成のための投資としては、株よりも投資信託(つみたてNISA、iDeCo)をおすすめします。特に、自分たちの私的年金として奥さんの分を含めてiDeCoはやっておくと良いと思います。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。対象となる商品は、一定の投資信託になっています。日本に住む20歳以上の方が対象で、制度...

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。少子高齢社会の日本の...

#3 不動産(土地)の保有について

折角購入した土地ですが、価値がどんどん下がっているようですね。

もし、その土地に将来「住むことはない」(その土地に住むことに楽しいイメージを持てなくなっている)と思っているようでしたら、こちらも損切したほうが良いでしょう。

ご存知の通り、不動産は固定資産税が発生しますので、所有しているだけでコストが発生します。

老後のビジョンを描いて、そのビジョンに今回の土地は登場しなそうだということでしたら、早めに決断するようにしましょう。