「お金のツキはかなりある方です」さひちさん(既婚・会社勤務)のお金事情

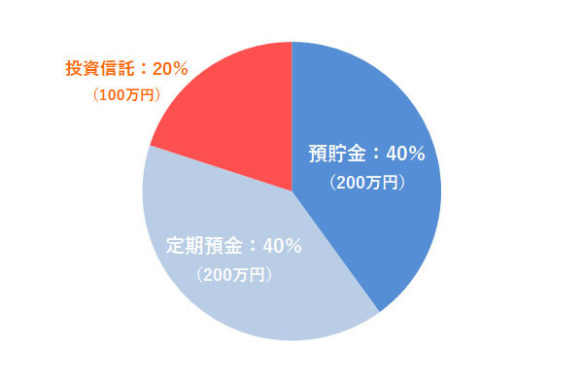

さひちさんの資産ポートフォリオ

FINANCIAL STATUS

年収:900万円

現在の資産額:500万円

毎月の出費:28万円(住居費2.5万円)

- :%

現在は法律事務所に勤めています。

都内、持ち家(親の一括購入でローンなし)で、なおかつ職場まで2駅という近さ。

とても恵まれた状況だと思います。

結婚して2年経ちますが夫婦関係は今のところ良好で、今後の家族計画としては子供を一人だけ産み育てたいと考えております。

主人の仕事は基本「リモートワーク」ですので、ほとんど家にいます。

家事も結構やってくれますが、子供が生まれた際は子育てにも積極的に参加してくれたらという願望があります笑。

1これまでの私

お金のツキは、かなり持っている…かも?

とにかくこれまで、お金にまつわる小さい運にツイているという自負があります。

道で拾う小銭、お札、それからお財布を拾う回数が、どうやら普通の人よりかなり多いみたいで笑(お財布はもちろん警察へ届けます)。

また、会社の忘年会や自治体の催し物でも金券等が良く当たります。

一番高額だったのは会社の忘年会でのジャンケン大会で当たった10万円です。

2現在の私

「節約」は、すごーく意識しています。

普段から意識しているのは節約ですね。

まず、コンビニには極力行きません。

さらに、1日で1円も使わない日を週のうち3日以上は作るようにしています。

それから、現金は使わずキャッシュレス、クレジットカードの枚数は家族も含め少なくしなるべく統一することでポイントの集約をしています。

買い物をするときも本当に必要か否かを考えてから購入することを心がけています。

部屋もなるべくものを減らして掃除することでシンプルに暮らせるようにしています。

これらを意識して、大分お金は貯まりやすくなりましたね。

ですが、人にあげるものや食事の時には財布の紐が緩みがちです。──見栄っ張りなのかもしれませんね。

プレゼントや、食事代を多く出してしまう癖があります。

また、ストレスが溜まった時に解消方法として買い物をしてしまうこともよくない点だと思っています。

額の大きいものを買うとスッキリするので、仕事でストレスが溜まったり残業が続いてしまうと、たまにドカーンと買い物をしてしまいます。

3これからの方針について

健康に、そして日々を充実していくこと。それが一番大事

将来的には不労所得と主人のリモートワークによる収入で海外に住めるくらいの資産があったらいいなと考えています。

そのために今は働き、貯蓄を毎日心がけています。

将来は持ち家を賃貸にしたいので綺麗に使うことも心がけて暮らしています。

また暗号通貨にも興味があるので勉強をはじめたいなと思い始めています。

「お金の知識を増やすことが何より大事」──ですよね。

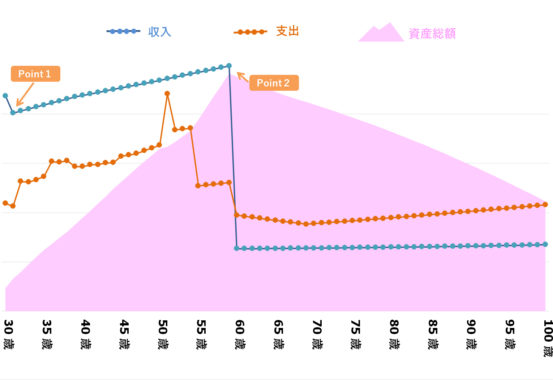

さひちさんの、「今後の資産」シミュレーション

さひちさん「今後の資産」シミュレーションの条件

- さひちさん32歳時に第一子誕生。(さひちさんは以降時短勤務に)

- 第一子大学卒業(22歳)まで養育費と教育費が発生

- ご主人は65歳まで、さひちさんは60歳まで就業

- Point1

- 32歳|第一子誕生 さひちさんは産休後時短勤務に。

- Point2

- 60歳|さひちさんおよびご主人(65歳)定年退職。年金支給開始。

※ 上記生涯資産シミュレーションは、さひちさんの現資産・年収・支出と現在国内における平均的な教育費、養育費、各種税、年金、金利等を加味して独自算出しております。金額・数値についてはあくまで目安としてご覧ください。

※ 支出には収入の各種税(所得税、住民税等)・および保険料(健康保険料、厚生年金保険料等)が含まれています。

1級ファイナンシャルプランニング技能士(国家資格)CFP®︎ |住宅ローンアドバイザー平澤 朋樹さんのアドバイス

金融商品や保険などの販売を目的としない中立の立場で、住宅購入と資産運用を中心にアドバイスをしています。

これまで住宅購入と資産運用専門ファイナンシャルプランナーとして累計1,000件超の相談をお受けしてきました。

相談者の希望するライフプランを実現させるため、最大限のメリットを出せるよう様々な提案をしています。

また、上場企業でライフプラン、確定拠出年金、資産運用、住宅購入などのセミナーを行うほか従業員向けの相談を毎月実施しています。

#1 キャッシュフローは問題なし!

夫婦共働きということで、収入面は非常に安定していますね。

お子さんができた後もさひちさんが時短勤務で働き続けるということでしたら、養育費・教育費のかかる期間においてもある程度貯蓄もできるでしょう。

#2 節約意識の高さ、お金の使いどころをしっかり考えているところが◎

倹約の意識が高いこと、そして使い所はしっかり吟味するという点とても良い感じだと思いました。

実際に貯蓄にも繋げられている点もすばらしいですね。

ご自身で「見栄っ張り」とありましたが笑、相手への贈り物やプレゼントも「使いたい」と思っての出費でしたらそれでよいと思います。お金の使い道で「ストレス発散」も大切ですので。

あとは、年間の貯蓄目標を決めておくと良いと思います。近い将来お子さんをもうけるとのことでしたので、その際の学費であったり、老後資金についても意識されると良いでしょう。

#3 「海外に住みたい」という夢を、実現に移してみては

「将来的には不労所得と主人のリモートワークによる収入で海外に住めるくらいの資産があったらいいなと考えています。」とありましたが、現状の資産でいうと、充分目指せるのではと思います。

その際は、時間軸で「いつ行くのか」、そして「どの国に行って、どれくらいの生活水準で暮らすのか」等、今から少しずつ情報収集すると良いでしょうね。最終的に、これくらいのお金が必要だというのが見えてきたら、そちらを貯蓄目標に設定してみてください。

#4 「暗号通貨」よりも「投資信託」のほうがおすすめ

「暗号通貨にも興味があるので、勉強をはじめたいと思っている」とのことでしたが、さひちさんの場合はより中長期的な資産形成をしていける「つみたてNISA」や「iDeCo」などの投資信託のほうが向いているのでは、と思います。

「天性のツキ」があるとのことでしたので、そちらを投資にも活かせるようにすると良いのではないでしょうか。

ご主人はフリーランスということで、さひちさんも退職金も内容でしたら、老後資金を考えて夫婦ともどもiDecoはやっておいたほうが良いでしょう(ただし、海外に移住するという場合はちょっと複雑になるので、ご注意ください)。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。対象となる商品は、一定の投資信託になっています。日本に住む20歳以上の方が対象で、制度...

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 人生100年代といわれる今、最近では年金2,000万円問題が話題となり、長い老後を見据えた将来の資金形成に不安を抱いている方も多いのではないでしょうか。少子高齢社会の日本の...