投資と貯蓄の割合・バランスは?目安はあるの?おすすめの考え方・進め方を紹介!

「適切な貯蓄額はいくら?」「投資はいくらした方がいいの?」という疑問をお持ち方は少なくありません。

貯蓄と投資の金額のバランスについては1つの正解があるわけではなく、資金の目的や目標とする金額、必要なまでの期間、さらに現在の収入によって異なります。

このコラムでは、具体的なケースを取り上げて貯蓄と投資の適正なバランスをどう考えていったら良いかについて解説していきます。

Index

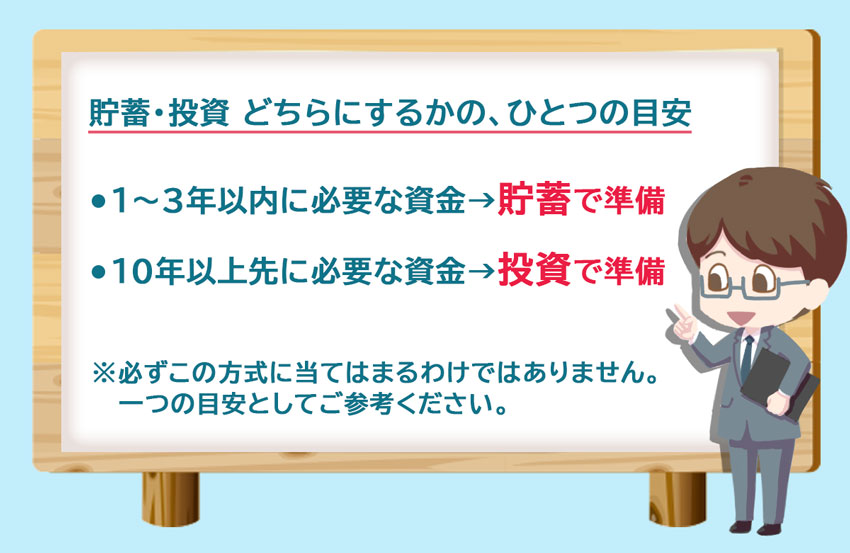

1) 投資・貯蓄の「最適な割合」は、その人の状況(資産・収支状況・年代等)によって変わる

「今持っている預貯金のいくらを投資に回して良いのか」「収入の何割は貯蓄で、何割は投資にすべきか」と考えても、なかなか答えは見えてこないものです。

ひとつの目安としては、1~3年以内の早いタイミングで必要となる資金は貯蓄で準備し、必要になるのは10年以上先というような当分の期間がある資金については投資で準備する、という考え方があります。

つまり、なんの考えもなく貯蓄と投資の割合やそれぞれの金額を決めるのではなく、「いつまでに、どれだけのお金が必要だから貯蓄または投資する」というように目標・ゴールを定めて金額を決めるのです。

また、世帯の状況によっても貯蓄・投資の判断は異なってきます。

資金が潤沢であり、多少資産額が変動しても問題ない方は投資を多めにしても良いでしょう。

一方で、必要な出費にいつも追われている方の場合は、投資にお金を回せる資金の余裕は少ないといえます。すぐに使う予定のお金を投資に回してしまうと、価格が下がっている時に売らざるを得なくなることがあるので注意が必要です。

ここからは4つの世帯のケースで具体的な貯蓄・投資の最適な割合を考察していきます。考え方の例として、自身で考える際の参考にしていただければと思います。

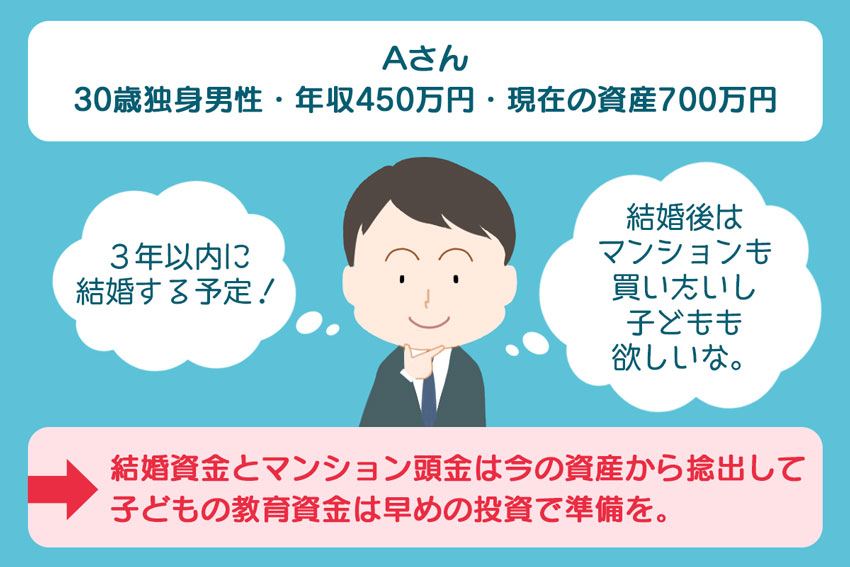

Aさん(30歳独身男性・手取り年収450万・現在の資産700万円)のケース

| 年齢 | 30歳 |

|---|---|

| 年収 | 450万円 ※手取り |

| 生活費 ※住居費含む | 月16万円 |

| 現在の資産 | 700万円(すべて現金) |

| 特記事項 | ・3年以内に結婚したいと思っている(結婚式を挙げる予定) ・結婚後は、3,500万円ほどのマンションを35年ローンで購入予定 ・結婚後、子どもを1人もうけたいと思っている ・現職の退職金制度:なし |

Aさんのケースの場合、まず意識すべきお金の使い道(目標)は「結婚式」になりそうです。

結婚にかかる費用総額は平均469万2000円(※挙式・披露宴他、結納式、結婚指輪、新婚旅行にかかる費用も含める、ブライダル総研調べ)」とのことです。

もちろんこれはあくまで平均的な額ですので、実際の予算はパートナーとの話し合いで決めていきます。

3年以内に結婚するとしてその分の資金を貯めるのであれば、基本的には貯蓄が向いています。投資でお金を増やそうとした場合、資産が目減りしたときに3年という期間では短くその分を補えない可能性が高いからです。

また、結婚後に住宅購入も検討されているので、ローンの頭金等の準備も必要になるでしょう。最近は諸費用も含めて住宅ローンを組むことができる銀行も増えていますが、例えば「頭金を500万円程度準備したい」という場合、結婚費用+500万円のお金を3年以内に貯める必要があります。

現在Aさんは貯蓄が700万円あり、かつ毎月の収入も生活費を上回る額で貰えていますので、毎月一定額を貯蓄していれば十分目標額に到達できそうです。

ただし、結婚資金とマンションの頭金で貯蓄がゼロになってはその後の生活で何かトラブルがあったときに大変です。例えば「最低6ヶ月分の生活費は手元においておけるようにしよう」という具体的な金額を定めて、その分も含めて貯蓄しておくことをおすすめします。

まとめると、Aさんの直近3年間以内に貯めておきたい金額は以下のように表わせます。

(結婚資金+住宅購入時の初期費用(ローン頭金、その他)+6か月分の生活費)-現在の貯蓄額

仮に結婚資金を460万円、住宅購入時の初期費用を540万円、6ヶ月分の生活費(2人分)を120万円とした場合、合計の支出は1,060万円となります。

Aさんは現在700万円の現金がありますので、差し引いた不足分は420万円。これを3年間の貯蓄で補うとしたら、1年で140万円(1か月約12万円)ずつ貯めていくということです。

Aさんの現収入でしたら毎月10万円を貯蓄に回してもまだ余りが出るはずですので、「更に投資もやっていきたい」という場合は余りの分から投資に回す分のお金をどれくらいにするかを検討すると良いでしょう。

結婚式は両親からの援助や結婚相手もいくらか負担することも多いでしょうから、その余剰資金を投資に回すのも良いでしょう。

また、投資を行う際も、「何のために投資するのか」という目標を設定しておくことが大切です。

Aさんは「結婚後、子どもを1人もうけたいと思っている」ということですので、まずは子どもの教育資金、またはその後の人生の老後資金を投資目的として掲げると良いかもしれません。

これらは実際に必要になる時期までまだ当分の時間がありますので、貯蓄よりも投資での資金形成の方が効率的にお金を増やせる可能性があるからです。

また、子供の教育資金は、保育園または幼稚園・小学校・中学校・大学それぞれおおよそどの程度かかるのかを想定しておくことをおすすめします。

参考:子どもひとりの年間の教育費目安(※)

| 公立 | 私立 | |

|---|---|---|

| 小学校 | 約32万円 | 約159万円 |

| 中学校 | 約48万円 | 約140万円 |

| 高校 | 約45万円 | 約96万円 |

| 大学 | 国立大学の授業料:約53万円 ※入学の年には検定料や入学金なども別途かかります | 私立の授業料と設備費 文系の場合:約117万円 理系の場合:約155万円 ※入学の年には検定料や入学金なども別途かかります |

上記費用は学費の他習い事、塾代等を含む。

※参照

文部科学省 平成30年子供の学習費調査の結果について

文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果について

文部科学省 国立大学等の授業料その他の費用に関する省令

例えば子どもを私立理系の大学に4年間通わせることになった場合、入学金等も含めると大学の期間のみでおおよそ700万円の教育費が必要となります(※ 学費は大学によっても大きく変わりますので、あくまで目安として捉えてください)。

700万円の教育費を約20年間かけて貯めるには、貯蓄よりも投資信託の積立等による投資を行った方が効率的にお金を増やせる可能性があります。

仮に毎月5万円ずつ貯蓄した場合、20年後には720万円になりますが、同じ期間に毎月5万円の積立投資を行い、平均利回り3%(年)で運用できたとすると20年後に約867万円となり、貯蓄よりも140万円以上多くお金を増やせることになります。

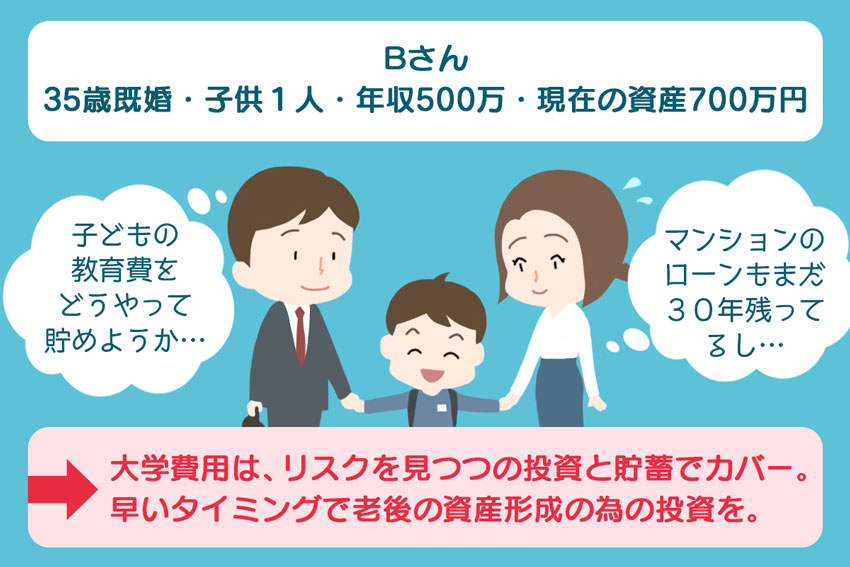

Bさん夫婦(35歳既婚・子ども1人(5歳)・手取り年収500万・現在の資産700万円)のケース

| 年齢 | 夫:35歳 妻:34歳 子ども:5歳 |

|---|---|

| 世帯年収 | 500万円(※手取り 妻は専業主婦) |

| 生活費 ※住居費含む | 月23万円(うち住居費12万円) |

| 現在の資産 | 700万円(すべて現金) |

| 特記事項 | ・子どもは高校まで公立、その後は私立の大学に通わせる予定 ・住居はローン購入したマンション 残りローン期間は30年 ・現職の退職金制度:なし |

Bさん夫婦のように子どもがいる家庭の場合、まず優先順位が高くなるのが教育資金です。

本ケースの場合は、生活費を支払うのに十分な世帯年収があり、お子さんは高校まで公立を予定していますので、特に重要視すべきは「私立の大学費用」でしょう。

「現在の資産700万円は、老後資産に残しておきたいのでなるべく手を付けたくない」という場合は、大学費用をこれからの貯蓄または投資で増やしていく必要があります。

大学費用は具体的な大学の入学金、授業料、施設使用料を調べておくと目標金額が定まりやすくなります。先述した統計的な数字と実際の志望校の学費が100~200万円以上乖離していることもあるので注意しましょう。

Bさん家庭の場合は、子どもが大学に行くまでにはまだ約13年の期間があります。

毎月貯蓄で積み立てていく場合は(仮に大学費用を700万円としたときに)、月約4.5万円ずつ貯める必要があります。

そのうちの一部を低リスクの投資信託などで運用してみるのも手ですが、市場等の影響で投資した分の資産が目減りしてしまうリスクがあることは考えておく必要があります。

ある年にまとめて資金化するのではなく、徐々に売却を進めるなどの工夫をすると良いでしょう。

また、Bさん夫婦の場合、退職金制度がなく、更に住宅ローンは65歳まで続く予定になっているので、老後資産は意識して作っていく必要がありそうです。

例えば30年後までに老後資産を2,000万円貯蓄で作るなら、毎月約55,000円を貯めていく必要があります。一方で、毎年平均して3%程度で運用しながら積み立てができるのであれば、毎月35,000円程度の投資で30年後に2,000万円の資産を作れる計算になります。

このように目標金額と目標利回りと投資できる期間がわかれば、いくらを投資していけば良いかが見えてきます。

現在の現金資産は、全て貯蓄と割り切る必要もなければ、全てを投資に回す必要もありません。

上記のように目標金額から投資する金額を計算し、必要であれば現金資産の一部を投資に振り向けると良いでしょう。

Cさん夫婦(50歳既婚・子ども2人(15歳・20歳)・手取り年収650万・現在の資産1,500万円)のケース

| 年齢 | 夫:50歳 妻:50歳 子ども:20歳・15歳 |

|---|---|

| 世帯年収 | 650万円 ※手取り |

| 生活費 ※住居費含む | 月28万円(うち住居費12万円) |

| 現在の資産 | 900万円(すべて現金) |

| 特記事項 | ・子ども2人は高校まで公立、その後は私立の大学に通わせる予定 (ひとり目はすでに私立大入学) ・住居はローン購入したマンション 残りローン期間は15年 ・現職の退職金制度:なし |

本ケースの場合は、教育資金が最もかかる時期に突入しています。仮に、1人につき大学の学費が年間150万円程度かかるとしたら、上のお子さんがあと2年、下のお子さんはあと4年あるので、合計で900万円は必要な支出として見積もっておく必要があります。

これらは直近~8年後あたりまでの数年間に発生する費用になりますので、現在の資産または現収入の余剰金から支払っていくことになります。

貯蓄・投資に回すお金は、それら必要資金を差し引いた後にいくら残るかを計算してから決めていくと良いでしょう。

一方で、子ども達が大学を卒業した後は、「第2の資産形成期」と呼ばれている、資産を増やしやすい時期になります。この時期は、老後資産作りのための投資をする期間としても適しています。

しかし、いざその時が来てから投資を始めようと思っても何をどうしたら良いかわからなくなってしまうものです。しばらく使わないであろう資産の一部を、今のうちから投資信託などで運用してみると良いでしょう。

徐々に好みの運用スタイルを確立しておくことで、老後資産づくりにスムーズに移行できます。

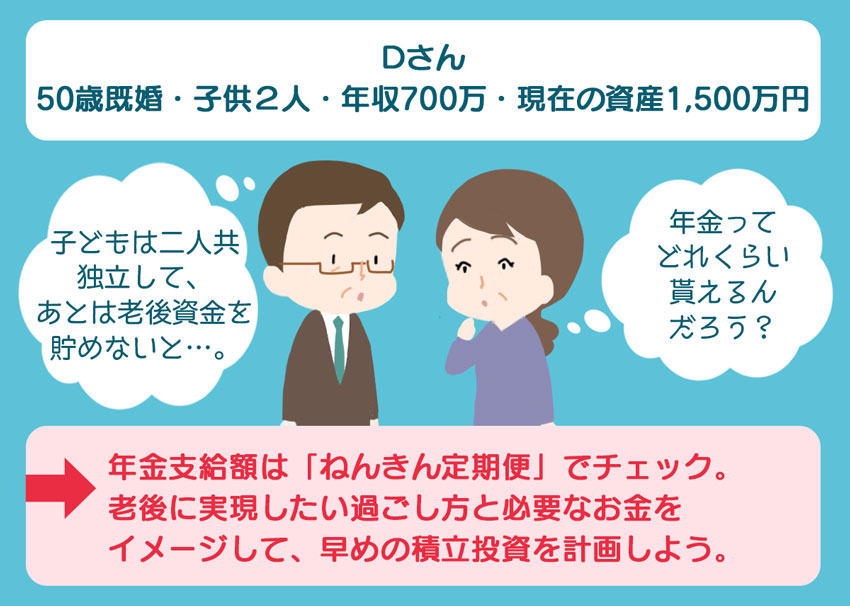

Dさん夫婦(50歳既婚・子ども2人(共に独立)・手取り年収700万・現在の資産1,500万円)のケース

| 年齢 | 夫:50歳 妻:51歳 子ども:23歳・22歳 |

|---|---|

| 世帯年収 | 700万円 ※手取り |

| 生活費 ※住居費含む | 月28万円(うち住居費12万円) |

| 現在の資産 | 1,500万円(すべて現金) |

| 特記事項 | ・住居はローン購入したマンション 残りローン期間は10年 ・現職の退職金制度:あり 1,000万円 |

Dさん夫婦のケースは、先述した「第2の資産形成期」に当たります。

老後の年金支給額が確認できる「ねんきん定期便」をしっかりチェックするなど、老後の生活が公的年金で足りるのか、足りないならいくらの資産を作っておけば良いのかを計算しておくことが大切です。

あわせて読みたい

-

- 「老後2,000万円」はどうやって準備・対応する?不安を解消するための取り組み3点

- 本当に老後2,000万円が必要?老後に本当に必要な金額と、老後のために今からできる対策をわかりやすく解説しています。...

例えば、65歳から毎月5万円の資金不足が生じる、ということであれば、65歳から95歳までの30年間で1,800万円が必要な計算になります。

その他にも住み替えやリフォーム費用で1,000万円、子供への援助資金で500万円といった出費もあるかもしれません。それらを計上すると、現在の資産と退職金だけでは足りないかもしれません。

この時期はやっと子どもが手を離れて時間とお金を自分たちのために使える時期でもあるので、生きがいも大切にしたいものです。

本ケースの場合、公的年金が受け取れる65歳までにまだ15年程度の時間があるので、お金を使いながらでも老後資産が形成できるように、投資をしながら積み立てると良いでしょう。

仮に、15年で1,500万円を貯めるとしたら、月に8.3万円以上の貯蓄が必要になりますが、約4%の利回りで運用できるのであれば、約6万円の積み立てで良いことになります。

さらに、退職年齢を70歳とし、積立期間を20年に延ばすと、同じく4%運用が前提ならば約4万円の積み立てで1,500万円が貯まることになります。

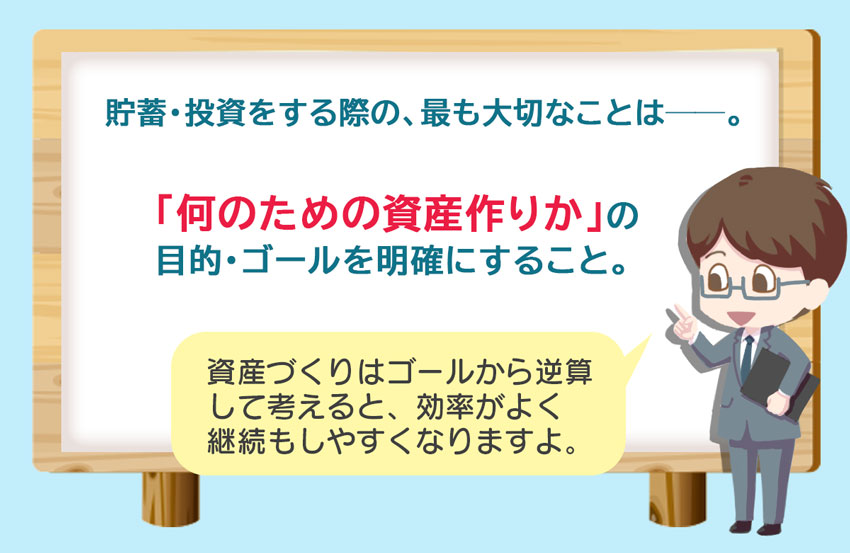

2)お金を貯める目的(ゴール)毎に、貯蓄・投資それぞれの割合・方針を出す

資産づくりはゴールから逆算して考えると、効率がよく継続もしやすくなります。

ゴールが訪れる周期は毎年のものから人生で1回だけのものまで様々です。資金が必要になる数々のゴールをライフイベントといいます。

ライフイベントの例

頻繁に訪れるライフイベント

毎年の旅行や数年に1回の車の買い替えは、頻繁に訪れるライフイベントです。

このような短期スパンで必要になる資金については、貯蓄で作っておくと良いでしょう。

貯蓄の場合も、「目標金額」と「期間」を定めることが大切です。

例えば上記図の「2年に一度の海外旅行:50万円」については、目標金額が50万円、期間を2年としています。毎月の貯蓄で資金を作る場合は、約2万円(=50万円÷24ヶ月=)ずつ貯めていくと良いことがわかります。

「あの国に旅行したい」「今度はグレードの高い車に買い替えたい」と考えると気持ちがワクワクしてきますので、仕事や家計のやりくりへのモチベーションにも繋がるのではないでしょうか。

人生の3大資金

人生の3大資金は、子どもの教育資金、住宅資金、老後資金です。

「教育資金は必要資金だから貯蓄が適している」「老後資金は投資に向いている」といった決まりがあるわけではありませんが、基本的にそれぞれの3大支出を実際に支払う時期が10年以上先にあるという場合は投資を検討してみると良いでしょう。

その際、リスクとリターンが見合っているかと、期間がどれだけあるのかを考えて判断しましょう。

例えば、1年後に必要な住宅資金の場合でも「1年間もゼロ金利で置いておくのはもったいない」と感じる方はいるでしょう。

しかし、仮に5%のリターンを狙って投資をしたとしても得られる利益は5%程度です。資金が目減りするリスクをとってまで目指すべき利益なのかというと、疑問が残ります。

一方で、15年後に必要な子供の教育資金であれば、年1%程度を目指す安定運用でも、15%前後のリターンが得られる可能性があります。

このように教育資金のような重要な資金であっても、期間がある場合は投資を検討できます。老後資金は、必要金額が大きくなりがちですが、最も時間をかけられるので投資を中心に考えたいところです。

あわせて読みたい

-

- 投資の「リスクとリターン」ってどういう意味?確認方法や安全な商品の選び方は?

- これから投資を始めたいという方に向けて、投資のリスクとリターンを正しく理解できるようわかりやすく解説!リスクをコントロールし安定したリターンを得るためのポイントもお伝えしています。...

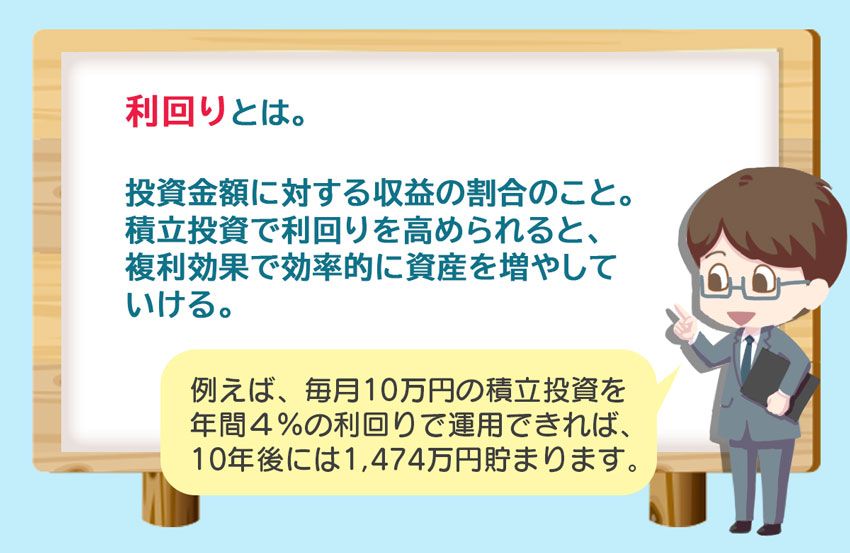

投資を行う際に意識しておきたいのが、「必要な金額」、「必要な時期」、「想定運用利回り」です。

「想定運用利回りをどれくらいにするか」については、その人の投資方針にもよりますので一概に「これくらいにすると良い」とは言えません。

「積立投資で手堅く資産を増やしていきたい」という方はいったん想定運用利回りを1~3%で設定してみて、実際に投資運用を行ってみて感覚を養った後に目標利回りを定めると良いでしょう。

100万円を貯めるために必要な年間・月間の投資額

例えば、「100万円貯めたい」というときの想定運用利回りと必要な時期および金額の関係は、以下のようになります。

| 想定運用利回り | 10年 | 15年 | 20年 | 30年 |

|---|---|---|---|---|

| 1% | 年間:95,582円 月間:7,965円 | 年間:62,124円 月間:5,177円 | 年間:45,415円 月間:3,768円 | 年間:28,749円 月間:2,396円 |

| 2% | 年間:91,327円 月間:7,611円 | 年間:57,825円 月間:4,819円 | 年間:41,157円 月間:3,430円 | 年間:24,650円 月間:2,054円 |

| 3% | 年間:87,231円 月間:7,259円 | 年間:53,767円 月間:4,481円 | 年間:37,216円 月間:3,101円 | 年間:21,020円 月間:1,752円 |

| 参考:貯蓄の場合 | 年間:100,000円 月間:8,333円 | 年間:66,667円 月間:5,556円 | 年間:5,000円 月間:4,167円 | 年間:33,333円 月間:2,778円 |

必要な金額・時期、想定運用利回りを定めておくと、毎年必要な投資金額が見えてきます。

単に「投資と貯蓄の割合・バランス」云々で考えるよりも、より具体的な資産運用に向けて行動を起こしやすくなるのではないでしょうか。

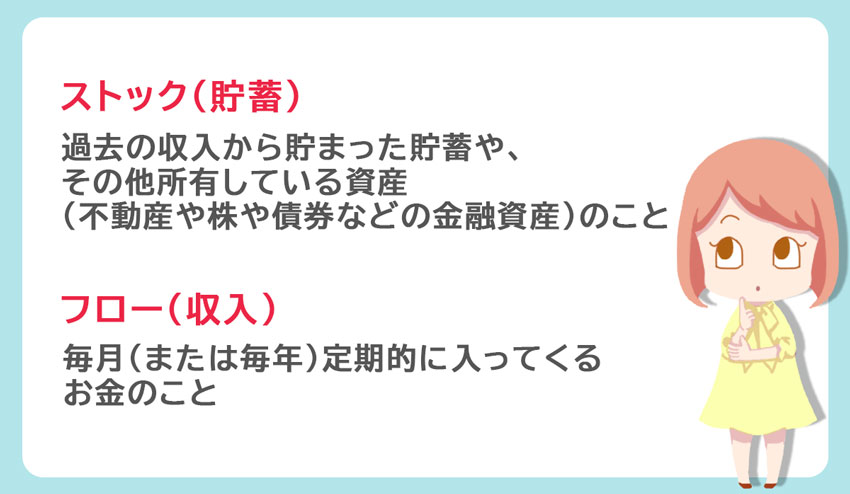

3)ストック・フローから適切な投資金額を見出そう

ここまでの内容を読まれて、「早速投資を始めてみよう」と思った方は、あわせて「ストック・フロー」の概念を押さえておくと良いでしょう。

家計における、ストックとフロー

投資資金は、ストック(貯蓄)から捻出する資金と、フロー(毎月の収入)から積み立てる資金を合わせて考える必要があります。

ストックとフローの2つの資金を合わせて、「長期積立」をすると安定感のある運用が期待できます。

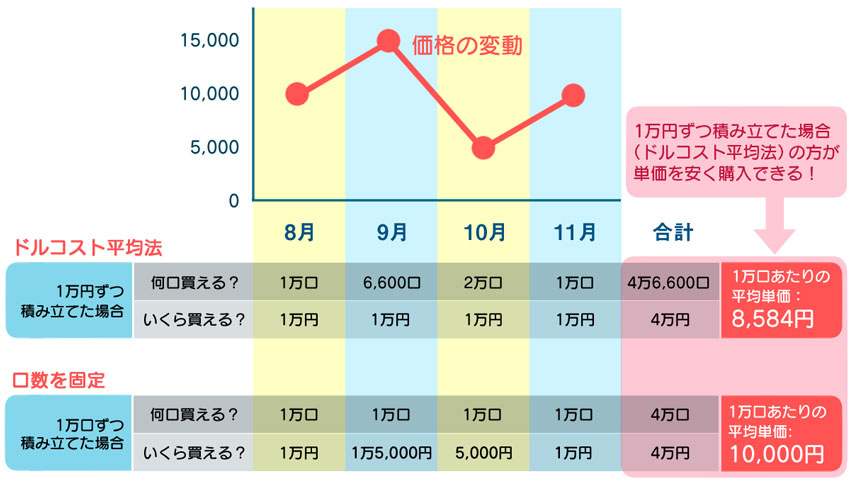

すでに一定の貯蓄(ストック)がある方は、「1,000万円で儲かる商品に投資したい」といったように一括投資で考えてしまいがちです。しかし、投資の基本は「安いときに買い、高いときに売る」です。手元のストックを一括投資で購入するタイミングを計るのは容易ではありません。

そこで意識したいのは、「時間分散」による投資方法です。

毎月あるいは毎週のように周期的に投資を行うことで、買い付け価格が高い時と安い時に分散されるようにしていくのです。

さらに投資金額が一定であれば、安い時に多くの数量が買えますので後々利益が出やすくなります。

このように投資タイミングを分けて同じ金額を投資する方法をドルコスト平均法といいます。

ストックとフローそれぞれの投資例:Dさん夫婦の場合

| 年齢 | 夫:50歳 妻:51歳 子ども:23歳・22歳 |

|---|---|

| 世帯年収 | 700万円 ※手取り |

| 生活費 ※住居費含む | 月28万円(うち住居費12万円) |

| 現在の資産 | 1,500万円(すべて現金) |

| 特記事項 | ・住居はローン購入したマンション 残りローン期間は10年 ・現職の退職金制度:あり 1,000万円 |

例えば、1章のDさんの家庭の場合、手取りの世帯年収700万円がフロー、現在の資産1,500万円がストックとなります。

もしフローから毎月5万円を捻出し、ストックの資金から300万円を毎年均等に投資して15年間で年利3%の運用ができた場合、いくらの資産を作ることができるのかを計算してみましょう。

- ① フローから毎年捻出する投資額:毎月5万円 年間60万円

- ② ストックから捻出する毎年の投資額:300万円÷15年=20万円

- ③ 毎年の投資額の合計:80万円

- ④ 年利3%で運用する場合に15年で100万円貯めるための1年間に必要な貯蓄額:53,767円

- ⑤ 80万円÷53,767円=14.8倍

- ⑥ 100万円×14.8倍=1,480万円

本来80万円に15年分をかけても1,200万円にしかなりません。

ですが、上記のように積立投資をすることで280万円も資産が増加していることになります。

4)長期の資産運用で、おすすめの投資方法は──。

長期積立は、投資信託が鉄板

積み立て投資といえば、投資信託が王道です。

投資信託であれば、「毎月1万円ずつ購入する」というやり方で積み立て投資ができますので、ドルコスト平均法を実践しやすくなります。投資信託への積み立て投資であれば、資金が余ることもなければ足りなくなることもなく、「買える分だけ目一杯の数量を買う」ということが可能です。

また、投資信託であれば、投資家から集めた資金を専門家が代わりに銘柄を選んで投資してくれるので、初心者の方でも自分の希望に近い投資をすることができます。

特に、「日経平均株」や「S&P500(アメリカの株式指数)」などのような指数に連動するタイプの投資信託(インデックスファンド)であれば値動きを簡単に把握できるので、判断がしやすいと思います。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 1)そもそも、投資信託とはどんなもの? 投資信託は、「たくさんの投資家から少しずつ集めたお金を運用のプロであるファンドマネージャーが運用してくれる」金融商品です。 ...

税制優遇のある制度も活用しよう──「つみたてNISA」、「iDeCo」

投資信託で積み立て投資をしていくのであれば、非課税制度を優先的に使っていきましょう。現在国内で代表的な投資の非課税制度が「つみたてNISA」と「iDeCo」です。

この2つの制度を利用して投資した場合、運用益が非課税になるという利点があります。本来は投資信託の運用益からは20.315%(所得税、住民税、復興税)の税金が引かれます。

単純計算ですが、税金が引かれるということは5%の運用利回りが4%弱に落ちてしまうことを意味します。運用利回りは長期投資の結果に大きな影響をもたらしますので、非課税制度を利用するかどうかは、将来の資産額に大きく影響するということを覚えておきましょう。

つみたてNISA

つみたてNISAは利用者1人あたりに年間40万円まで、非課税投資枠が付与される制度です。非課税投資枠で運用した資産は、20年間は売却した時の税金がかかりません。

本制度は、元々2037年までの制度でしたが、2020年度の法改正で2042年までに期限が延長されました。

40万円枠を2021年〜2042年まで使った場合、22年×40万円=880万円の非課税投資枠が利用できるということです。

もし880万円の資産が50%増加した場合、440万円の利益となります。本来88万円以上の税金が引かれてしまうところですが、つみたてNISAであれば非課税になります。

また、つみたてNISAの対象銘柄は、手数料が安く、株式指数に連動するようなシンプルなタイプ(インデックスファンド)のものが多いので、初心者向きの制度だといえます。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

iDeCo

「iDeCo」は老後の資産形成用の投資非課税制度です。

iDeCoは、個人型確定拠出年金の略称です。元々、確定拠出年金制度は公的年金制度(国民年金、厚生年金)に上乗せする年金制度として創設されました。

確定拠出年金制度は、「DC」と略され企業型(401k)と個人型(iDeCo)に分けられます。

iDeCoは運用益が非課税になるだけでなく、投資した資金がその年の所得税の計算上で所得控除できます。つまり、「拠出額×あなたの所得税率および住民税率」分の納税負担が軽減されていることです。

iDeCoの投資上限額は、年間あたり自営業者で年81.6万円(国民年金基金、国民年金の付加保険料との合計)、会社員は企業年金制度があるかないかによって年14.4万円〜27.6万円、専業主婦は27.6万円となっています。

iDeCoは、原則60歳までは引き出せないので一般的には教育資金や住宅資金には向かず、老後資金目的で利用すると良いでしょう。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

まとめ)まずは「お金を貯める目的(ゴール)」を!計画を立てれば自ずと投資・貯蓄の割合が見えてくる

資金使徒によって資産形成の手段が貯蓄か投資かに決まるのではなく、どれくらいの時間をかけられるのか、という視点で考えると判断がつきやすくなります。

貯蓄はすぐに使うようなお金を準備するためのもので、投資は20年後などの先を見据えて行うものだとするならば、事前に計画を立てることがいかに大切なのかがわかります。

「いつか使うかもしれないからとりあえず貯蓄にしておく」という貯め方だと資産はなかなか増えていきません。

それよりも、「この資金は20年間は使わないから投資してみよう」といった考え方の方が有効でしょう。

まずは、ライフプランを立て、何にいくら必要なのかを見出してみましょう。

この記事を書いた人

この記事の監修者