1)「保険の見直し」は、何のためにやるの?

保険は加入した時には完璧だと思っていても、時間の経過とともに見直しは必要となるものです。

年齢を重ねるごとに、家族の人数や資産が増減するからというのが、大きな理由です。

子供が増えれば保障は必要になりますが、資産が増えれば保障は減らして良くなります。

また、ご自身の考えも変わることがあります。

結婚したてや、子供が生まれたばかりの時などはリスクに対し不安な気持ちが大きかったので厚めの保障に入ったものの、数年経って保険の内容をチェックしてみたら保険をかけ過ぎていることに気付いた、ということはあります。

ここからは、保険の種類ごとに見直しの判断をするためのポイントをみていきましょう。

「保険の見直し」の必要性・大切さ

保険は、「世帯主が若くして他界してしまった」、「自分では払えないような高額な医療費がかかってしまった」などの、「万が一」が起きた時に、契約者やその家族をお金の面で支えるためにあるものです。

「万が一」が起きてから保険料が足りないので保険の見直しをしたいと言っても、もう遅いということになります。

とはいえ、払いすぎた掛け捨ての保険料は戻ってきません。保険の見直しは、「もっと保険に入っておけば良かった。」「こんな保険に入らなければ良かった。」といった後悔をしないために必要になります。

死亡保険を見直すメリットは、保障が過大であれば無駄な保険料を削減できますし、過少であれば追加で加入するなどの対策がとれる点です。

保険に加入してから5〜10年が経つと、「専業主婦だった配偶者が正社員で働くようになった。」「中学生だった子供が社会人になった。」といったように、家族の状況が変わってきます。

「あなたがいなくなった時の保障はしっかりしておいてね。」と言っていた奥様が、「もしあなたがいなくなったら、私が稼いでいるから大丈夫よ。」という意見に変わっている場合もあります。

このような状況の変化に合わせて保険は見直していきましょう。もちろん、保険のチェックをした結果「このままで良い。」となることもあるでしょう。

見直す前に、いちど「保険の種類」をおさらいしよう

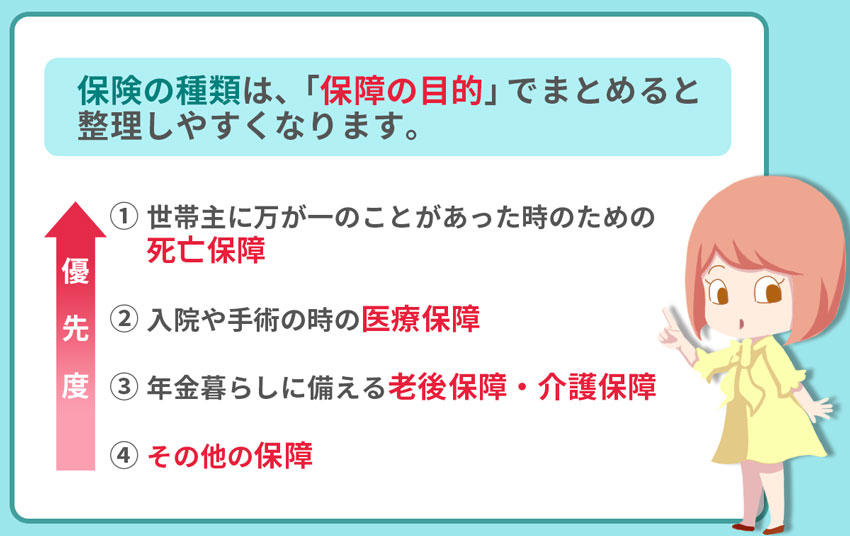

保険の種類は沢山ありますが、保障の目的でまとめると整理がつきやすくなります。保障の目的は一般的に優先度が高い順に、

①世帯主に万が一のことがあった時のための死亡保障

②入院や手術の時の医療保障

③年金暮らしに備える老後保障・介護保障

となります。

下記に主な保険の種類を表にしました。それぞれの保険は、①〜③のどれかの保障をする目的で作られています。

参考:保険の種類

| 保険の種類 | 説明 |

|---|---|

| 死亡保険 | 保険の対象者が死亡、または高度障害になったときに所定の給付金を受け取れる。 |

| 医療保険 | 保険の対象者が病気やケガでの入院・通院・手術等をした際に、所定の給付金を受け取れる。 |

| 学資保険・こども保険 | 満期(例:子供の大学入学等、所定の年齢になったとき)にまとまった満期金や祝金を受け取れる。 ※満期までに亡くなった場合には一時金や一定期間にわたり分割する形(育英年金)で給付金を受け取れる。 |

| 個人年金保険 | 主に老後の生活資金を準備する目的で利用される保険。毎年〇万円など、年金として受け取る。 |

| 養老保険 | 満期まで生存していれば満期金が、満期までになくなった場合には満期金と同額の死亡保険金が受け取れる。 |

| 介護保険 | 介護が必要となった際に、給付金を受け取れる。 |

例えば、学資・こども保険、養老保険は、貯蓄商品に「①世帯主に万が一のことがあった時のための死亡保障」がくっついた貯蓄型の保険という考え方になります。

これらの貯蓄型保険の死亡保障部分の役割は、「終身保険」「定期保険」「収入保障保険」などの掛け捨て型の死亡保険と共通しています。

例えば、養老保険と定期保険(死亡保険)を両方契約した場合、死亡保障が養老保険分と定期保険分で重なっています。こういったところに、保険の無駄が発生しやすいといえるでしょう。

また、老後保障の保険についても同じようなことが起き得ます。

若くして病気や怪我の後遺症で介護が必要になるケースはあるものの、多くの方にとって介護生活は老後に訪れます。つまり、老後保障という大きな枠の中に、介護保障というカテゴリーがあるのです。

老後保障型の個人年金保険と介護保険では、老後保障が2重になっています。「個人年金保険で十分に老後の準備はしたのに、さらに介護保障まで必要なのか?」という目で見ると保険の無駄が見えてきます。

このように、保険を保障で分けると無駄や不足を発見しやすくなります。

2)「死亡保険」の見直しポイントとタイミング

死亡保険の目的は、世帯主に万が一のことがあった時に、残された家族の生活をお金の面で支えることです。

見直しは主に結婚した時、子供が生まれた時、子供が成長した時、のタイミングで考えるのが一般的です。

扶養家族がいる場合に必要、と覚えておきましょう。

一方でマイホームを買った時には、団体信用生命保険という死亡保険に加入するので、死亡保険は一部削れる可能性があります。

また、勤務先に死亡退職金、弔慰金、遺児・育英年金等がある場合は、それらも加味して見直しましょう。

死亡保険の見直しポイント

- 保障額は適切か

→現在のライフステージから将来を予測した際に、多すぎたり少なすぎたりしないか - 保険の種類は適切か

→現在のライフステージから将来を予測した際に、ニーズと合致するか - 保険料は適切か

→更新時の値上がり等で、契約当初と比べて変化していないか。他の類似保険商品と比較してどうか

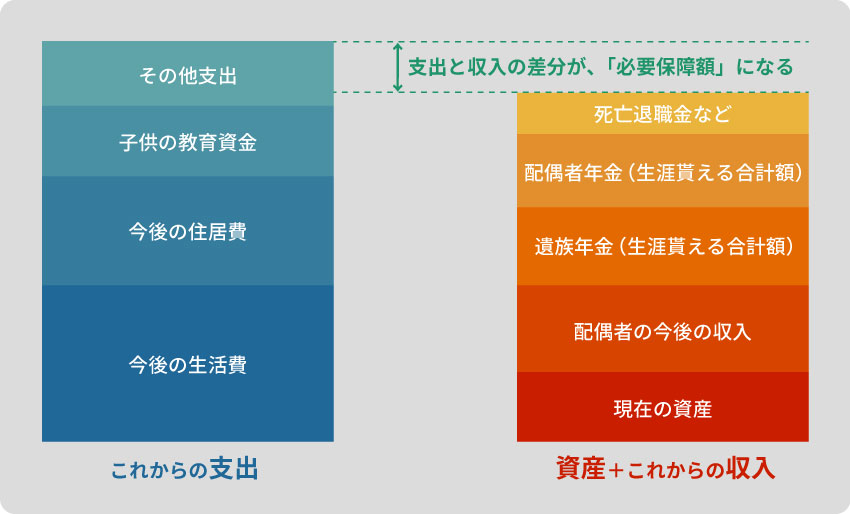

死亡保険を見直す際には、「必要保障額」を計算する必要があります。

必要保障額は、世帯主に万が一のことがあった時の遺族の支出の合計額から、遺族年金や死亡退職金等の遺族の収入と持っている資産の合計額を引くことで計算できます。

参考:必要保障額は、「資産+これからの収入」-「これからの支出」で計算する

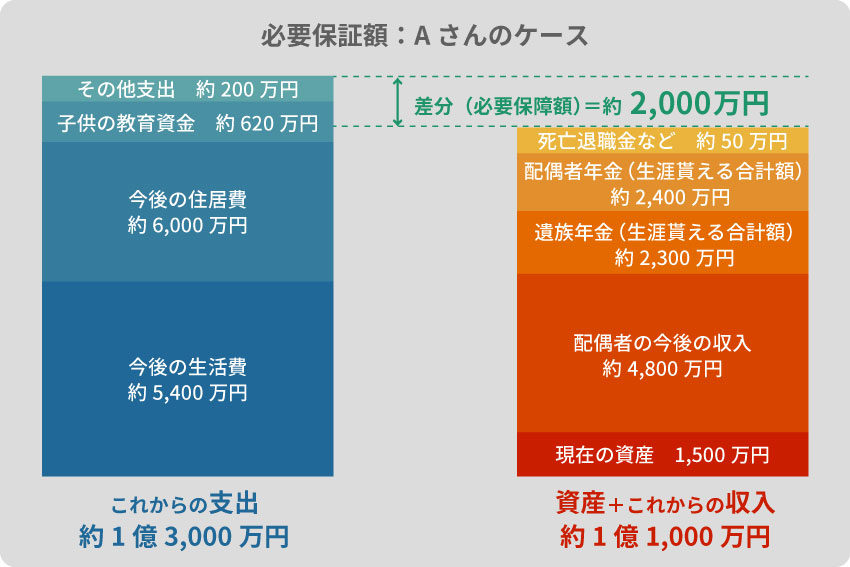

以下に、Aさん夫婦のケースを例に必要保障額がどれくらいになるのか見ていきましょう。

ここでは、世帯主のAさんが45歳で亡くなった場合で計算していきます。

● Aさん夫婦のケース

| 夫(世帯主) | 年齢 | 45歳 |

|---|---|---|

| 年収(手取り) | 600万円 | |

| 妻(配偶者) | 年齢 | 44歳 |

| 年収(手取り) | 100万円 | |

| 子供 | 人数(年齢) | 1人(15歳) |

| 教育進路 | 大学(私立)まで進学 | |

| 生活費(月)※教育費は別途 | 25万円 | |

| 住居費(月) | 10万円 | |

| その他(月) | 3万円 | |

| 現在の資産額 | 1,500万円 | |

| Aさんの会社の弔慰金支給額 | 50万円 | |

世帯主に万が一のことがあった時の遺族の支出概算

| 費用 | 計算方法 | 金額例 Aさん夫婦の場合 |

|---|---|---|

| 末子が社会人になるまでの生活費 | 生活費×70%×末子が社会人になるまでの年数 | 1,470万円 |

| 末子独立後の配偶者の生活費 | 現在の生活費×50%×末子が独立した時点での配偶者の余命(下記「厚生労働省 主な年齢の平均余命」を参考にする。) | 4,950万円 |

| 子供の教育費 | 下記子どもひとりの年間の教育費目安を元に合計額を計算 | 620万円 |

| 住居費・その他費用 | 現在の住居費・その他費用の合計額×遺族(配偶者)の余命年数(下記「厚生労働省 主な年齢の平均余命」を参考にする。) | 5,928万円 |

| 結婚援助費用など | 100万円 | |

| 死亡整理金 | 100万円 | |

| 支出合計額 | 1億3,168万円 | |

参考資料

厚生路労働省 主な年齢の平均余命

子どもひとりの年間の教育費目安(※)

| 公立・国立 | 私立 | |

|---|---|---|

| 小学校 | 約32万円 | 約159万円 |

| 中学校 | 約48万円 | 約140万円 |

| 高校 | 約45万円 | 約96万円 |

| 大学 | 国立大学の授業料:約53万円 ※入学の年には検定料や入学金なども別途かかります | 私立の授業料と設備費 文系の場合:約117万円 理系の場合:約155万円 ※入学の年には検定料や入学金なども別途かかります |

(出典)

文部科学省 平成30年子供の学習費調査の結果について

文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果について

文部科学省 国立大学等の授業料その他の費用に関する省令

世帯主に万が一のことがあった時の遺族の収入概算(簡易版)

| 収入 | 計算方法 | 金額例 Aさん夫婦の場合 |

|---|---|---|

| 配偶者(遺族)の収入 | 手取り収入金額×配偶者の定年までの年数+退職金 | 4,800万円 |

| 公的遺族年金 | 下記遺族年金(年間)の計算方法を元に計算×遺族(配偶者)の余命年数 | 2,280万円 |

| 配偶者の老齢基礎年金・老齢厚生年金 | 下記老齢基礎年金、老齢厚生年金の計算方法を元に計算×配偶者の65歳以降の余命年数 | 2,346万円 |

| 死亡退職金など | 会社の制度を調べる | 50万円 |

| 現在の資産(貯蓄額) | 1,500万円 | |

| 収入合計額 | 1億976万円 | |

参考:遺族年金の計算方法(簡易版)

| 年金の種類 | 受け取れる方 | 計算式 |

|---|---|---|

| 遺族基礎年金 | 亡くなった被保険者の 1)子どものいる配偶者 2)子ども※2 ※2 子とは次の者に限る ・18歳到達年度の末日(3月31日)を経過していない子 ・20歳未満で障害年金の障害等級1級または2級の子 | 781,700円+子の加算 子の加算 第1子・第2子 各 224,900円 第3子以降 各 75,000円 |

| 遺族厚生年金 | 亡くなった被保険者の 1)妻 ※2 2)子、孫 ※3 3)55歳以上の夫、父母、祖父母 ※4 ※2 子のない30歳未満の妻は、5年間の有期給付となります ※3 18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の方 ※4 支給開始は60歳から。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できます | 報酬比例の年金額×4分の3 報酬比例の年金額の算出: 〔{平均標準報酬月額×(7.125÷1,000)×平成15年3月までの被保険者期間の月数}+{平均標準報酬額×5.481÷1,000)×平成15年4月以後の被保険者期間の月数}〕 ※被保険者期間が300か月未満の場合は300か月で計算。 |

| 中高齢寡婦加算 | 会社員の夫が死亡した時点で40歳以上の子がいない妻、遺族基礎年金の受給が終了した40歳〜64歳の妻。 | 約59万円 |

(出典)

日本年金機構 遺族基礎年金(受給要件・支給開始時期・計算方法)

日本年金機構 遺族厚生年金(受給要件・支給開始時期・計算方法)

を元に筆者作成

参考:老齢基礎年金、老齢厚生年金の計算方法(簡易版)

| 年金の種類 | 計算方法 |

|---|---|

| 老齢基礎年金 | 約78万円×保険料納付年数÷40年 |

| 老齢厚生年金 | A)2003年3月までの平均標準報酬月額×(一定乗率:0.7125%)× 2003年3月までの被保険者期間の月数 B)2003年4月以降の平均標準報酬額×(一定乗率:0.5481%)×2003年4月以降の被保険者期間の月数 厚生年金受給額 = A)+B) |

(出典)

日本年金機構 老齢基礎年金(昭和16年4月2日以後に生まれた方)

日本年金機構 老齢厚生年金(昭和16年4月2日以後に生まれた方)

を元に筆者作成

◇ ◇ ◇

Aさん夫婦のケースでは、遺族の支出総額が約1億3,000万円、収入総額が約1億1,000万円で、必要保障額が約2,000万円となりました。

つまり、Aさん夫婦の現時点において、死亡保険の補償額が2,000万円以上あればやりくりできるだろうということになります。

なお、年金の額は生まれた年、職歴によって異なるため、個別性が強くなっています。

自身の年金のことを詳しく相談したい方は、居住エリアの年金事務所の相談サービスを利用すると良いでしょう。

また、上記表に当てはめて計算できる必要保障額はあくまでも今時点のものです。

子供の誕生や成長、独立、配偶者の仕事の状況、資産の増減により必要保障額は変化していきます。

今後のライフステージに保険の種類が適合しているかを確認しましょう。

例えば、今死亡保障が2,000万円必要だからと言って、10年後も同じ死亡保障が必要というわけではありません。例えば子供の教育費用は年々消費しますので、その分だけ必要保障額は低減していきます。

仮に教育費用を子供の中学時代に400万円、高校時代に300万円と計算していたとしたら、子供が大学生になる頃には、合計700万円分、必要保障額は不要になっています。

では、毎年のように保険の見直しが必要かというとそのようなことはありません。

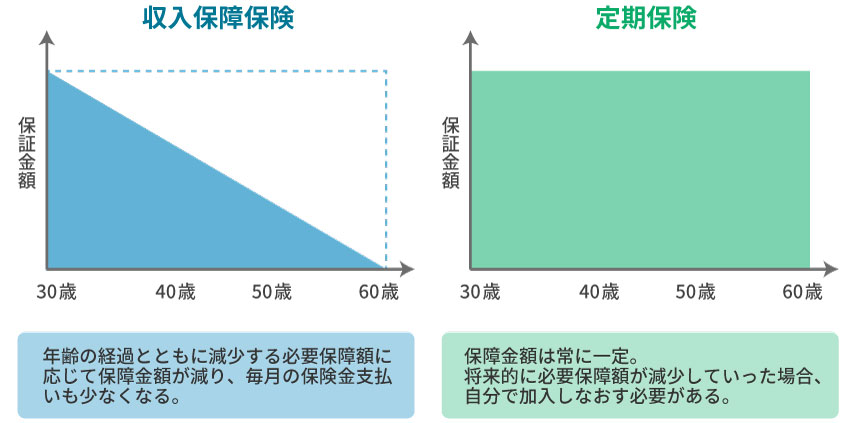

保障が年々低っていく保険に入っておけば良いのです。収入保障保険がこれにあたります。

収入保障保険の仕組みと、定期保険との違いについて

死亡保険について、大きく「収入保障保険」と「定期保険」の2つのタイプがあることを知っておきましょう。

収入保障保険は、被保険者に万が一のことがあった場合、定めた年齢まで毎月定額の保険金が遺族に振り込まれるタイプの保険です。

また、収入保障保険は年齢の経過とともに必要保障が減っていきます。それに合わせて保険金額(保障額)も少なくなります。(上記図の「※A」部分)。必要となる保障にあわせて保険金と毎月の保険金額が安くなるので、非常に合理的です。

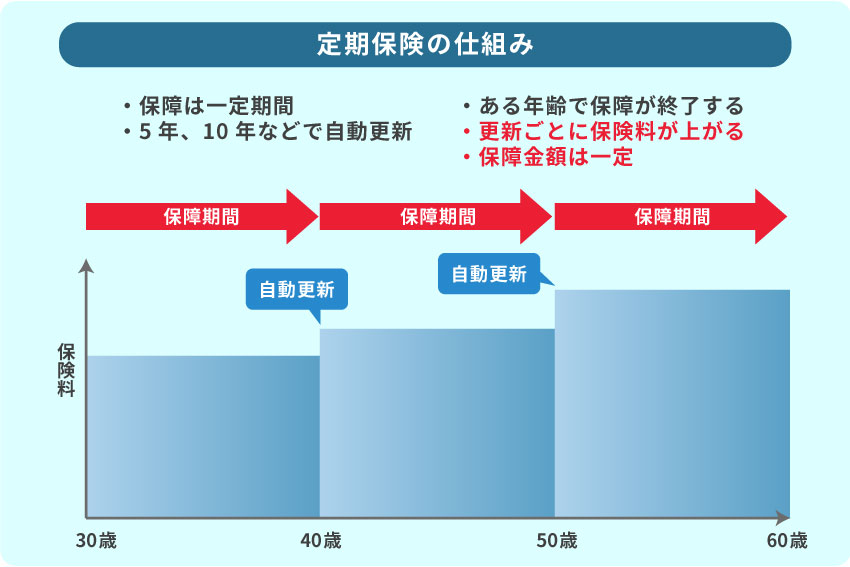

一方の定期保険は基本、保険金額の変動はありません。また、更新ごとに保険料が上がることが多いので注意が必要です。

例えば、ずっと30歳で契約したまま10年ごとに更新するタイプだったとすると、50歳になって必要保障額が下がっているにもかかわらず、保険金額は変わらずかつ過剰な保障がついたまま更新されているといったこともあります。

更新型の死亡定期保険に加入している方は、いまいちど契約内容を確認しましょう。

例えば、5年ごとの更新型の定期保険の場合、だんだんと保険料が上がっていきます。当初は月3,000円程度だった保険料が10年後には月6,000円に上がっているということもあります。

また、実際は定期保険単体で契約するよりも、定期保険特約として終身保険に付保するタイプとして契約しているケースも多いため、保障額を見極めにくくなっていることもあります。現在加入している保険の保障額と自身の必要保障額をきちんと把握し、契約が適正かどうかいま一度確認すると良いでしょう。

死亡保険の見直しタイミング

- ライフステージが変化したタイミング(結婚、出産、子どもの進学・独立 等)

- 被保険者とパートナーの転職(就職)・退職・起業のタイミング

- 住宅購入のタイミング

- 保険更新のタイミング

保険は加入する時によく考えたつもりでも、時々見直しが必要になります。

家族が増えたタイミングと、子供が独立するタイミングは見逃さないようにしましょう。

1人子供が生まれたら、1,000万円〜2,000万円の教育資金がかかるため、必要保障額を計算し直す必要があります。

また、子供が独立したら、死亡保険は見直すタイミングです。

仮に月5,000円の保険料を払っている保険の期間がまだ3年残っている場合、それを解約するだけで18万円(月5,000円の3年分)の支出削減になります。

会社を辞める時には、保険の見直しが必要です。特に自営業者として独立をする時は気をつけましょう。会社員が加入している厚生年金には、死亡保障としての遺族厚生年金があります。自営業者になると厚生年金から外れます。保障が減る分を民間の保険でカバーするか否か、検討をすると良いでしょう。

資産も十分にあって必要保障額が少ない場合は、減額や解約も考えられますね。

また、住宅を購入した場合は、契約者に万が一のことがあった時に、住宅ローンの残債を完済してくれる団体信用生命保険に加入します。住宅費用分の保障も含めて加入していた死亡保険は解約すると良いでしょう。

保険料が更新時に上がるタイミングは、「そもそもその保険は必要か。」「もっと保険料が安い保険はないか。」と検討する良いきっかけになります。

3)「 医療保険(がん保険等)」の見直しポイントとタイミング

「お金を理由に治療を諦める。」「治療費のせいで家計が苦しくなってしまった。」といったことを防ぐために医療保険はあります。

2019年の生命保険文化センターの調査によると、入院時の1日あたりの自己負担額は23,300円※となっています。

※1 高額療養費を含む

※2 治療費・食事代・差額ベッド代・衣類・日用品・交通費(家族の見舞いの交通費を含む)の合計額

また、厚生労働省によると2017年9月調査の全年齢の平均在院日数(入院日数)は29.3日(15~34歳:平均11.1日 35~64歳:21.9日)となっています。もし大病を患い入院をすることになった場合、23,300円×21.9日=※再計算675,700円の医療費がかかる可能性があるということになります(※35~64歳で計算)。

見直しの際は、このように具体的な医療費の金額を計算して現在の保障と比較し過不足を判断しましょう。

医療保険の見直しポイント

- 保障内容は適切か

→給付条件、特にがん保険の場合は上皮内新生物に関する保障や自由診療の抗がん剤治療や先進医療の放射線治療の給付が適用されるか等 - 保障額・保険料は適切か

→他の類似保険商品と比較してどうか。また、保険料は更新時の値上がり等で、契約当初と比べて変化していないか。

病気の早期発見、新しい治療技術の開発といった医療の進歩に合わせて保険も進化しています。基本的には、お金を理由に治療を諦めないで済むように医療保険に入る、という考え方になります。

例えば、多額がかかる自由診療が考えられます。海外では承認されているのに日本では承認されていない抗がん剤を治療で使う場合、自由診療になります。自由診療は健康保険が使えないため、診察、入院、検査代が全額自己負担になります。月に数10万円の治療費が年数を重ねると数百万円になる場合もあります。

また、がん治療に用いられる重粒子線、陽子線などの先進医療の放射線治療は、1回で300万円ほどかかってしまいます。

このような高額な治療費に備えて、自由診療や先進医療をカバーする保険が販売されています。

また、医療技術の進歩により治療期間が長引くケースもあります。「5年の闘病生活」といった言葉もめずらしくありません。治療と再発を繰り返すこともあるでしょう。

そのような長期の闘病に備えるために、「がん診断給付金100万円」などの一時金が1〜2年ごとに何度でも無制限に出るタイプの保険に入っておくと安心です。

また、最近は、入院治療は短めで通院治療が長引くケースも増えています。平均在院日数(入院日数)は、1999年から2017年にかけて39.3日から29.3日に短くなっています。

ご自身の保険が手術に加え、入院だけでなく通院も保障しているかを確認してみましょう。

5年ごとの更新型の保険の場合、年齢が上がるにつれて保険料が上昇していきます。

50代で掛け捨ての医療保険の保険料が数万円台まで上がってしまう例もありますので、長期の保険料の予定も確認し、早めの判断をしていきましょう。

医療保険の見直しタイミング

- 被保険者とパートナーの加齢に併せてのタイミング(5年毎、10年毎等)

- 世帯主・パートナーの転職(就職)・退職・起業のタイミング

- 保険更新のタイミング

医療保険のチェックは、加齢に合わせて5〜10年程度のタイミングで行いましょう。

医療保険の見直しは、健康なうちに行うことが大切です。病歴があると審査が通らなかったり、契約の条件が通常より悪くなる場合があるからです。

一方で、積み立て投資などにより資産形成ができている方は、ある程度の医療費は自分で払えるから問題ないという時点で、医療保険を解約する手もあります。

もちろん解約後に病気になってしまった場合、後悔することになりますが、掛け捨ての保険料が浮いた分を投資に回せば資産をさらに増やしていけます。医療費は、必ずしも保険で備える必要はありません。

また、転職、退職、起業のタイミングは、勤め先の健康保険の保障が変わる時期です。健康保険組合によっては付加給付という被保険者の自己負担額が1ヶ月(1日から月末まで)で2〜4万円程度に抑えられる手厚い保障がついている場合があります。

このような手厚い保障がある場合は、医療保険に加入しないことも合理的です。ただ、会社を辞めると保障もなくなるため、資産が少なく保障がないと不安な場合は医療保険に加入すると良いでしょう。

協会けんぽなどの一般的な健康保険組合や国民健康保険にも備わっている高額療養費制度(※下表参照)も確認した上で、職業が変わる時には医療保険をチェックしましょう。

参考:高額療養費制度について(69歳以下)

※所得区分に応じて1ヶ月の医療費の自己負担限度額は下記表の計算式にあてはめた金額になります。

| 所得区分 | 自己負担限度額 |

|---|---|

| 標準報酬月額83万円以上、 報酬月額81万円以上 | 252,6000円+(総医療費―842,000円)×1% |

| 標準報酬月額53万~79万円 報酬月額51万5千円以上~81万円未満 | 167,400円+(総医療費※1-558,000円)×1% |

| 標準報酬月額28万~50万円、 報酬月額27万円以上~51万5千円未満 | 80,100円+(総医療費※1-267,000円)×1% |

| 標準報酬月額26万円以下 報酬月額27万円未満 | 57,600円 |

| 低所得者、 被保険者が市区町村民税の非課税者等 | 35,400円 |

※ 総医療費:保険診療の医療費10割分

4)その他保険(学資保険・個人年金保険等)の見直しポイントとタイミング

ここまで案内した死亡保険、医療保険の多くは「掛け捨て型」の仕組みとなっています。

掛け捨て保険は、世帯主が子供の小さいうちに亡くなってしまった、というような不運な方々を、集団による相互扶助(お互いに助け合う)の考え方で支えようという仕組みです。

一方で、これから紹介する学資保険や個人年金保険などは、教育資金や老後資金といった多くの方が当然必要とする資金を自助努力で積み立てるための保険です(貯蓄型保険)。

掛け捨て保険は助け合い、貯蓄型保険は自己責任と覚えておくと良いでしょう。

自己責任である以上、学資保険や個人年金保険の役割は他の積み立て型商品でも、代用できる可能性が高いといえます。

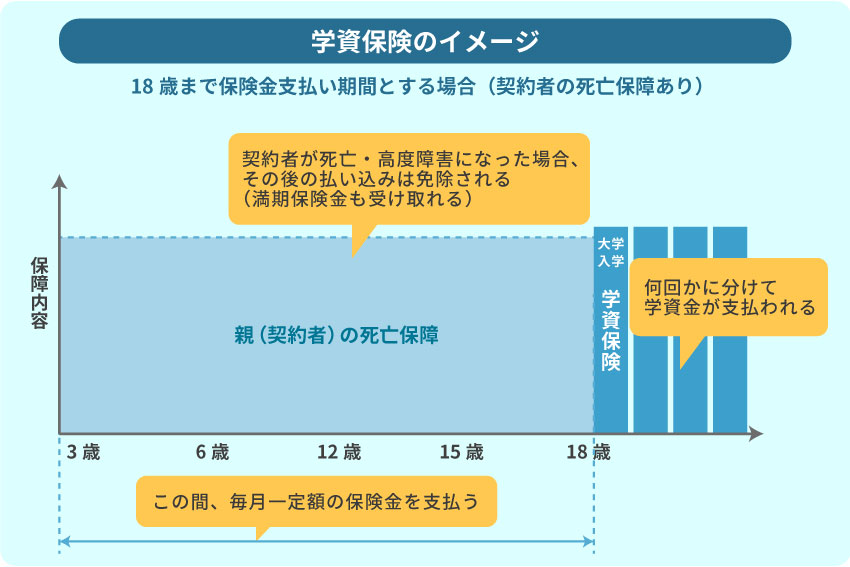

学資保険・こども保険の見直しポイントとタイミング

学資保険は教育資金準備のために使います。

学資保険の見直しポイント・タイミングとしては、以下を意識すると良いでしょう。

- 学資保険以外の保険の死亡保障に加入していないか

- 投資による利益の方がうわまらないか(解約時の損失の埋め合わせ含め)

- 直近に手資金が必要になった時

学資保険のような貯蓄性の保険は、基本的に中途解約すると元本割れをします。

しかし、すでに契約していても「学資保険を続けていてもどうせ大して増えない。投資信託で運用した方がもっと増やせるのではないか。」と考える方は増えてきています。

学資保険の見直しは正しいのか、順を追ってみていきましょう。

まず、収入保障保険などの死亡保障の保険に加入する場合、通常は教育資金をカバーできるように死亡保障を設計するので、学資保険の死亡保障部分は不要です。

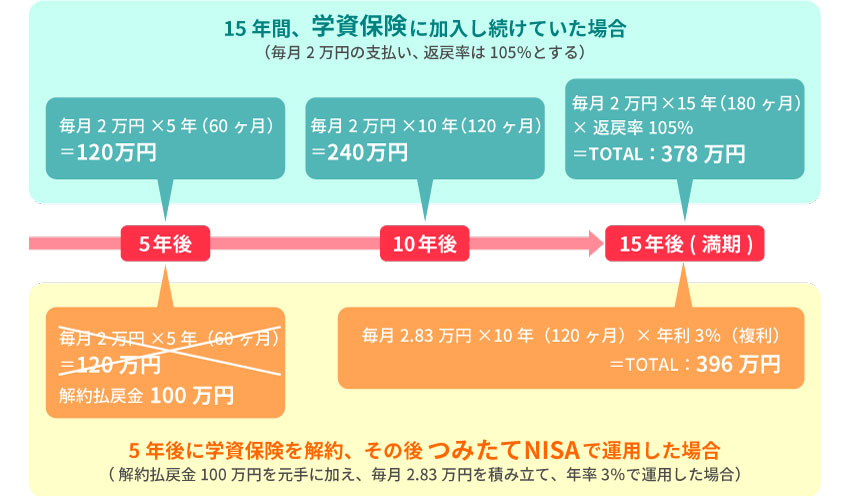

つぎに中途解約で発生する損失を計算します。仮に期間15年で毎月2万円を積み立てている学資保険を5年経過時点の120万円を積み立てた時点で中途解約をした場合、解約返戻金が100万円となり、20万円の損失が発生するとします。

この20万円を、解約返戻金の100万円と本来積み立てるはずだった資金240万円(月2万円の残り10年分)をつみたてNISAで運用するとどれだけの利益をあげられるのか、という視点で判断します。

例えば、解約後に、解約返戻金の100万円と積み立てる240万円の合計340万円を10年間かけて積み立てして年率3%で運用できた場合、10年後には資産は396万円になります。

このように、受け取るまでの期間が充分にあれば、つみたてNISAの投資運用によって学資保険の返戻率を上回った金額にしていけることもあり得ます。

毎月2万円の学資保険に15年間加入しても、積み立て元本の360万円にわずかな金利(※下図参照)がつく程度です。

投資商品の利回りは確定ではありませんが、一般的に10年以上の運用期間があれば、リスクを取ってもプラスのリターンが期待できる確率が高くなります。必要になる時期が決まっていれば有利な方法に切り替えることも検討できます。

最近は学資保険がわりにドル建ての終身保険を10年から15年の払込期間にして使うことも多いですが、考え方は同じになります。

ドル建ての方が返戻率が高くなるので、円建ての学資保険と比べると魅力的に見えますが、為替リスクもありますし、運用利回りで考えるとそれほど高いものは期待できません。つみたてNISAなど他の方法で教育資金が準備できないかしっかりと比較検討しましょう。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 1)つみたてNISAのポイント・特徴 つみたてNISAとは、「長期」「積立」「分散投資」を通じて資産形成を支援する制度です。v 対象となる商品は、一...

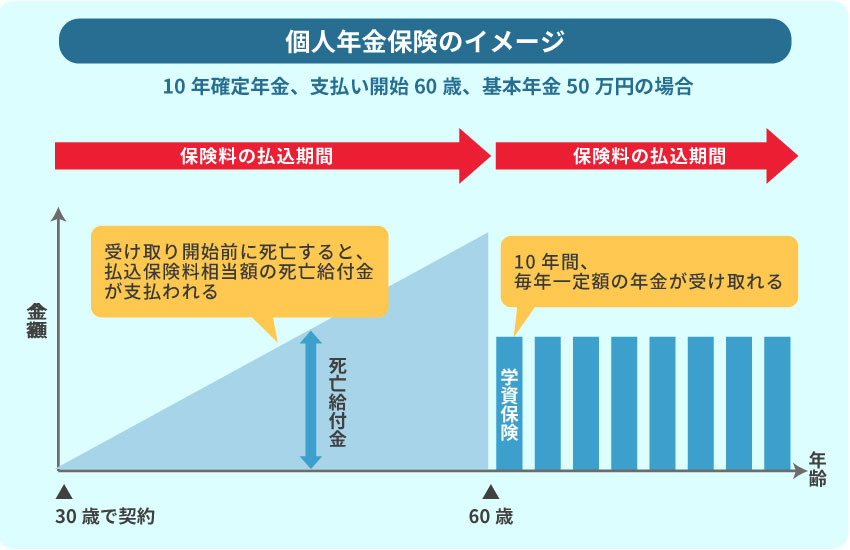

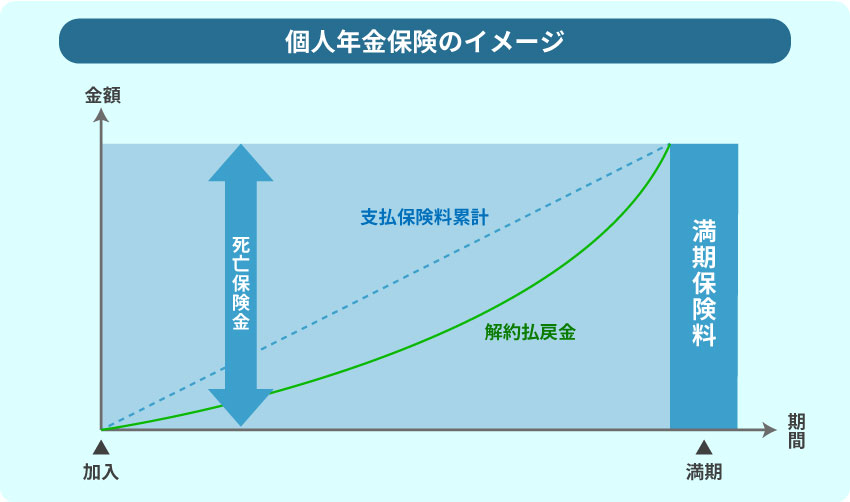

個人年金保険の見直しポイントとタイミング

個人年金保険は、国民年金、厚生年金といった公的年金では足りない資金を自分で準備するために使う保険です。

個人年金保険の見直しポイント・タイミングとしては、以下を意識すると良いでしょう。

- 自身の公的年金額を確認して、すでに必要保障額を満たしていた場合

- 個人年金保険の運用利回りを見て、投資による運用益の方が高められそうだと判断した場合

- 確定拠出年金(iDeCo、企業型DC)と比較して、そちらの方が運用益を高められそうと判断した場合

まずは公的年金の受け取り額の試算をしてみましょう。

日本年金機構の「ねんきんネット」を利用すれば、現在までの年金保険料の納付実績から、将来受け取る年金の見込み額を見ることができます。また、退職金の額も調べてみましょう。公的年金と退職金を20〜30年で取り崩したとしたら、月に使えるお金がいくらに程度になるかを計算してみます。

あわせて読みたい

-

- 今さら聞けない?国民年金・厚生年金の仕組みをやさしく&わかりやすく解説

- 1)公的年金(国民年金・厚生年金)は、人生のリスクを総合的に保証する仕組み 公的年金は「老後の生活を支えるもの」と思っている方は多いと思いますが、実はそれだけ...

老齢夫婦のゆとりある老後生活には、月に約36万円が必要だと言われています。

もし公的年金と退職金の取り崩しでは、この金額に届かないということであれば、その不足分を補うために資産形成が必要です。

不足分を個人年金保険だけで積み立てる必要はありません。

現在の低金利下では、個人年金では大きく資産を増やすことは期待できません。

個人年金保険と比較されやすい制度として個人型確定拠出年金のiDeCoがあります。iDeCoであれば、掛け金が全額所得控除されますが、個人年金保険の生命保険陵控除は、年間に8万円以上の積み立てをして、はじめて4万円程度の所得控除となりますので、所得控除においてはiDeCoに魅力があります。

iDeCoで運用する投資信託には価格変動リスクがありますが、リスクを管理しながら積み立て投資を行うことで利益を得られる可能性は高くなります。また、iDeCoには元本確保型の預金商品もあります。所得控除の恩恵だけでも受けたいという方は、預金商品を選ぶのも良いでしょう。

個人年金保険のみで資産形成を図っていた方は、追加でiDeCoへの分散も検討すると良いでしょう。

あわせて読みたい

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 1)iDeCo(イデコ)のポイント・特徴 iDeCoは「老後資金を貯めたい」という際に、是非とも活用したい年金制度 iDeCoは、「老後の資産形成のた...

参考:

公益財団法人 生命保険文化センター

「老後の生活費はいくらくらい必要と考える?」

養老保険・介護保険の見直しポイントとタイミング

養老保険は、先述の学資保険に性質が似ています。老後資金を積み立てながら死亡保障もついている、という商品です。

養老保険の見直しポイント・タイミングとしては、以下を意識すると良いでしょう。

- 収入や資産の変化時期(死亡保障の必要性、介護保障の必要性の確認)

- iDeCoやつみたてNISAなどの投資検討タイミング

養老保険は通常60歳前後には満期を迎えます。満期時には通常元本以上の資金が受け取れますが、積み立て中に死亡保障分の保険料を払っている分、つみたてNISAやiDeCoのような運用特化型の手段と比較すると運用効率は低くなります。

また、収入保障保険で死亡保障を確保しているのであれば、養老保険の死亡保障も不要ということになります。

介護保険の見直しを行う際は、介護用の資金は介護保険で備えなければならないわけではない、という視点を持つこともできます。

生命保険文化センターの調査によると介護経験がある方が回答した介護の期間は平均で約5年、介護費用の一時金が約70万円、月額は約8万円となっています。

これらの平均的な数字を足し合わせると、550万円となります。この金額は平均的なものではありますが、介護用の資金もつみたてNISAやiDeCoで準備することもできるという点は覚えておきましょう。

まとめ) 資産運用は様々な保険の役割を担う

保険で考えるべき保障の順序は、死亡保障、医療保障、老後保障です。

死亡保障を掛け捨て型の保険でカバーできたら、貯蓄型の保険に付帯されている多くの死亡保障が不要になります。

特に、資産形成を目的として加入する保険は流動性(換金のしやすさ)が低く、運用効率も低くなりがちです。目的ごとに運用期間を見定め見直すべきでしょう。

また、医療保険に関しては、今後も新しい治療法が開発されたり、遠隔医療や予防医療などの新たな視点も必要になることでしょう。

ご自身のおかれた状況で必要な保障を洗い出し、保有している保険の棚卸しをしましょう。

不要な保険を持ちっぱなしにしていないか、環境の変化に対し自分の保険は対応できているのか、ということを定期的に見直することで、安心と無駄な保険料の削減を両立していきましょう。