1)ソーシャルレンディングとは

一般的な金融市場の融資の仕組みは、法人や個人の預金者が銀行にお金を預け、銀行は預かった資金で事業者に融資を行う、という構図で成り立っています。

ソーシャルレンディングは、ファンド業者が一般の投資家からお金を集め、資金を事業者に貸し付ける仕組みです。ファンド業者は、一般的な銀行融資よりも高い利息で貸し付けを行い、得られた金利を元に投資家に分配金を支払います。

出資者は高い利回りのリターンが得られます。借り手は、金利は高いものの銀行よりも低いハードルの審査で資金を調達できます。

ソーシャルレンディングを簡単に説明すると…

- 「お金を借りたい会社」と、「お金を投資運用して増やしたい人(投資家)」をマッチングするサービス

- 投資家は、ソーシャルレンディング会社を仲介して、インターネット上から任意の会社に投資できる

- お金を借りた会社はあらかじめ定められた通りの期間に、一定の利息を付して返済を行う

- ソーシャルレンディングの利回りは平均7%程で、定期預金や個人向け国債、株式の配当など比べて高い

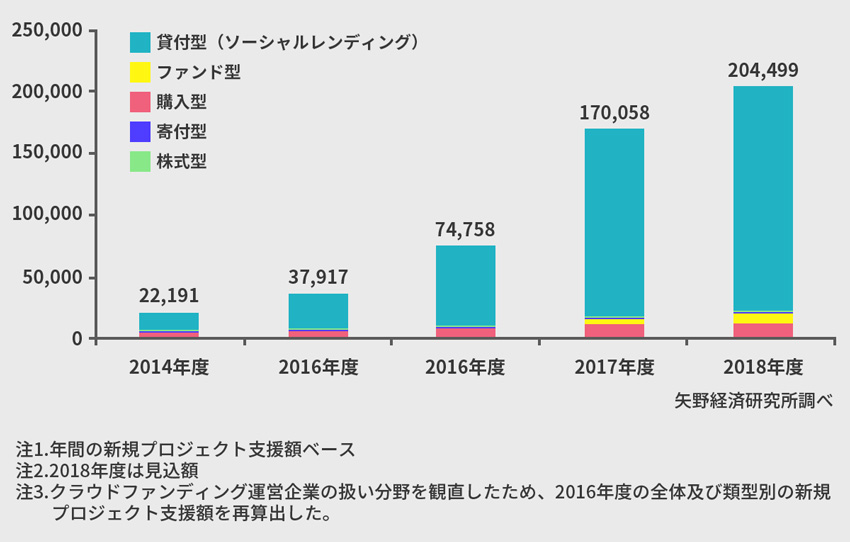

ソーシャルレンディングの市場規模

引用元:矢野経済研究所「2018年版 国内クラウドファンディングの市場動向」のデータを元に当社作成

ソーシャルレンディングの市場は、クラウドファンディングの一種と考えられています。

市場の大半を占めており、成長傾向にあります。

2014年に221億円程度だったクラウドファンディングの市場規模は、2017年には1,700億円を超える規模になりました。そして、2018年以降も成長を続けています。

銀行からの資金調達が難しい新規事業者にとって、ソーシャルレンディングにより資金調達の機会が広がっていることは、日本経済拡大の観点では望ましいことと言えるでしょう。

投資家にとっても、10%程度の利回りが得られるのであれば少額でもリターンが得られるということもあり、繰り返し利用している方もいます。

企業の観点で考えても、仮に金利15%で1,000万円を借りる場合でも期間が6ヶ月程度であれば実際の支払い利息は7.5%程度です。スピードが求められる創業期であれば、この金利でも借りたい考える経営者は少なくないでしょう。

2)ソーシャルレンディングのメリットとデメリット

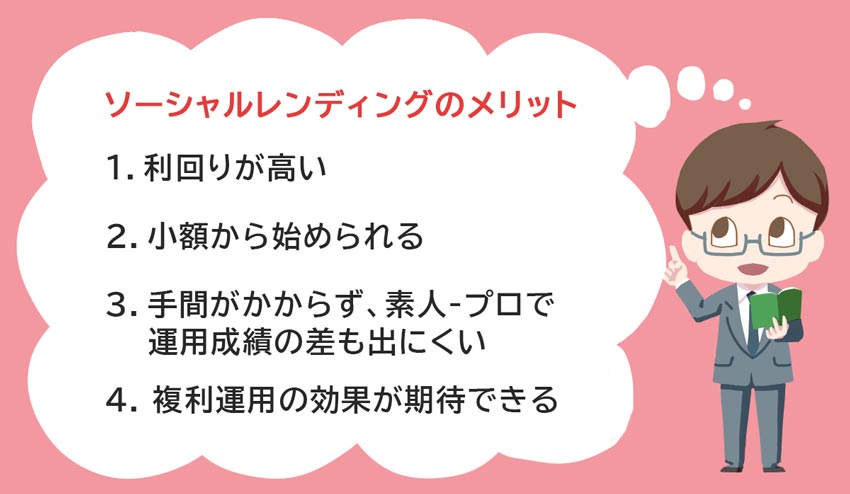

ソーシャルレンディングのメリット

ソーシャルレンディングのメリットは、利回りが高く小額から始められ、運用の手間がかからないことです。

投資信託や株式への投資の場合、購入するタイミングや銘柄が重要になります。

タイミングを分散させるために積み立て投資をするのが有効ですが、何にいくら積み立てるか、ということを戦略立てる必要があります。ソーシャルレンディングの場合は、「無事に戻ってくればこれだけ増えている。」といった形でリターンが読みやすい投資手法になっています。

ソーシャルレンディングの大きなメリットは利回りが高いことです。

この利回りの高さが短期運用を可能にします。例えば、期待利回り10%の3ヶ月もののファンドに投資をすると、実質利回りは2.5%になります。(税金は考慮せず)

もし、20万円程度でこのファンドに投資をすると無事に償還を迎えれば、3ヶ月後に5,000円のリターンが得られることになります。

株式や投資信託などの価格が変動する商品で、3ヶ月で2.5%のリターンを得ることは意外に簡単ではありません。投資した後、しばらく塩漬けになってしまうことも多々あります。

価格が変動するタイプの商品が苦手という方には、ソーシャルレンディングはわかりやすい商品と言えるでしょう。

また、ソーシャルレンディングの最低投資額は数万円程度のものが多くなっており、取り組みやすい金額になっています。

案件が無事に償還を迎えれば、投資家は皆同じ率のリターンが得られるので、投資家の運用スキルによって良し悪しが出にくいという特徴があります。

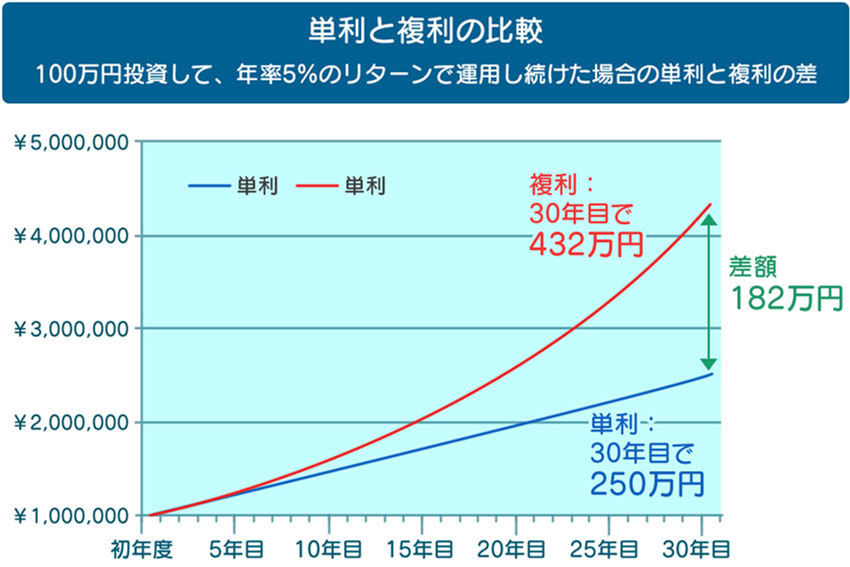

また、投資した資金が繰り返し回収できれば、得られた分配金を次の投資元本に含めて投資をすることによって、複利効果も期待できます。

例えば、10%の利回りで10年間複利運用できれば、当初の資産は2.8倍になります。

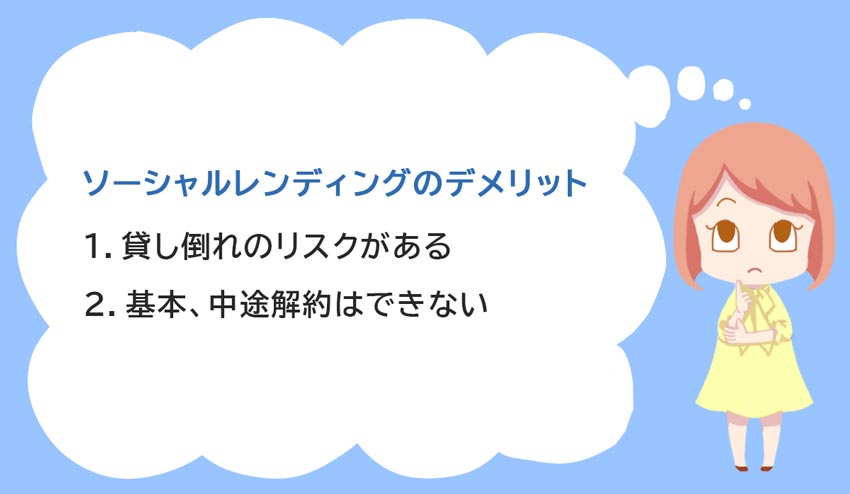

ソーシャルレンディングのデメリット・注意点

ソーシャルレンディングは、デメリットの把握が大切になります。

得られる利回りと生じる可能性がある損失額を天秤にかけて判断しましょう。

ソーシャルレンディングのファンド事業者は業界トップクラスの企業でも行政処分を受けたり、取り扱いファンドの元金が未回収になる事案などが発生しています。

資金が未回収になるリスクは、万が一ではなく、当然にあるリスクとして認識しておきましょう。

資金使徒が決まっているリスクを取れない資金では、絶対に投資をしないようにして下さい。

一方のデメリットは、ファンド業者の運営上のリスクと、融資先の信用リスクが高いことです。

ファンドの運営上のリスクとは、違法な業務を行うリスクということです。例えば、融資先の担保評価がいい加減だと、融資先がお金を返せない時に、回収ができなくなるリスクがあります。

ソーシャルレンディングの募集を行うためには、第二種金融商品取引業の登録を受ける必要があります。

登録を受けていない業者も市場に参入しているため、そのような業者とは取引をしないことが大切です。

融資先の信用リスクとは、会社が倒産し、借りたお金を返済できなくなるリスクです。

ソーシャルレンディングで資金調達をする会社は、すでに目一杯の融資を受けている、事業内容にリスクがあると判断されている、などの理由で銀行からは融資を受けられなかった可能性があります。

ファンド業者がいくら法令を遵守していても、融資先の企業が倒産したら出資者である投資家が損を被ります。

不動産投資型の安心性は?

不動産事業に投資をするファンドの場合、不動産を担保にしているケースが一般的です。

不動産を担保にしていると聞くと、「いざとなったら物件を売却して投資家への返済に当ててもらえるのでは?」と期待したくなります。

しかし、そもそもの担保評価が市場価格と乖離していた場合、想定通りの資金化は難しいでしょう。

特に、郊外の物件に投資する案件の場合、買い手がつかなければ、不動産価値は二束三文まで下がっていく可能性もあります。不動産担保があるから安心というわけではないことに注意をしましょう。

ソーシャルレンディングは、原則中途解約できない

また、借り手の立場になればわかりますが、原則は中途解約できません。

ソーシャルレンディングはファンドを通じて、事業者に融資を行っている商品です。

貸し手が、期日前に資金の回収を強行することはできない、と考えると納得しやすいのではないでしょうか。

ソーシャルレンディングは、投資信託や株式投資、金や不動産などの実物資産などのような伝統的な資産に投資をした上で、余剰となっている資金で取り組むと良いでしょう。

ソーシャルレンディングは、高利回り商品ではありますが、資産が全く返ってこない信用リスクが高い商品です。リスクを理解した上で投資判断をしましょう。

3) ソーシャルレンディングの事業者・案件の選び方

ソーシャルレンディングを行う場合は、できるだけ多くの会社の案件をチェックするようにしましょう。

ソーシャルレンディングは、投資信託や株式への投資と異なり、事業者によって取り扱い案件が千差万別です。

自分にとって魅力的な案件を扱っている会社を探すために、いろいろ探してみると良いでしょう。

また、少額から投資できるというメリットを生かし、1つのファンド事業者に集中せず幅広い視野を持つことを心がけましょう。

ソーシャルレンディングを扱っている会社は複数あります。

会社によって扱っている案件の種類や幅は異なるので、実際にそれぞれの会社のHPをじっくり見ながら選んでいくことをおすすめします。

参考:国内の代表的なソーシャルレンディング会社

以下に、国内の代表的なソーシャルレンディング会社を紹介します。

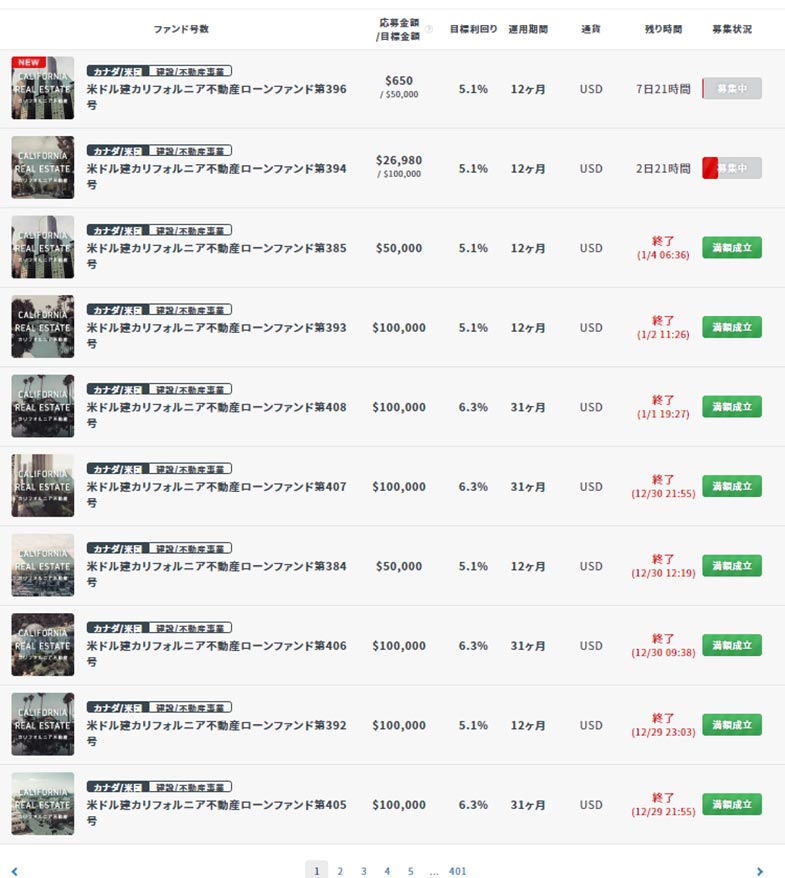

クラウドバンク

クラウドバンクは、日本クラウド証券株式会社が運営するソーシャルレンディングサービスです。

不動産担保型ローンファンド、再生可能エネルギー発電ファンドを中心に、サービスを展開しています。

クラウドバンクの取り扱いファンド一覧(※2021年1月時点)

クラウドバンクの特徴としては、「実績平均利回りが7.09%※1と高い」こと、そして「これまでの融資元本回収率100%※2」と安全性の高い運用ができていることです。

※1 2020年3月末までの3年間に運用終了したファンド実績値(年率・税引前)

※2 2020年12月時点のクラウドバンクファンドからの融資回収率。

もちろん、これらは将来における利回り、回収率を約束するものではありませんが、実績・信頼性を測るうえでひとつの目安となるでしょう。

SBIソーシャルレンディング

SBIソーシャルレンディングは、大手金融のSBIグループに属するSBIソーシャルレンディング株式会社が運営サービスです。

SBIグループの実績・信頼による安心感と、扱う案件も不動産関連や再生可能エネルギー関連、新興国関連の案件と非常に幅広いのが魅力です。

SBIソーシャルレンディングの取り扱いファンド一覧(※2021年1月時点)

SBIソーシャルレンディングは投資家の間でも非常に人気があり、新たな募集が出ても1時間立たずに資金上限金額に達してしまうことが多いです。利用しようと考えている人は募集を見逃さないようにこまめにサイトをチェックすると良いでしょう。

利回りは5~7%程の案件が多いです。

creal(クリアル)

creal(クリアル)は、株式会社ブリッジシーキャピタルが運営する、不動産投資型クラウドファンディングに特化したソーシャルレンディング会社です。

1万円の小額から始められるのと、ファンドで購入した不動産を売却した際に値下がりが起きた際に不動産価格の低下率が10%までであれば損失を補ってくれるスキームを採用している点が大きな特徴です。

crealの取り扱いファンド一覧(※2021年1月時点)

crealは「物件やマーケットの情報を詳細に開示する」よう取り組んでおり、投資初心者にとって検討・判断を進めやすいでしょう。

クラウドクレジット

クラウドクレジットは、クラウドクレジット株式会社が運営する、海外投資案件に特化したソーシャルレンディングサービスです。

大きな特徴は、口座開設・口座維持管理、ファンド購入時の手数料は全て無料であること。さらには、初心者向けの無料セミナーも多く開催されています。

クラウドクレジットの取り扱いファンド一覧(※2021年1月時点)

クラウドクレジットの案件は幅広く、大企業の事業開発のものもあれば個人向けの融資、公共性の高い事業など様々です。利回りも4%台から10%を超えるものまでこちらも幅広くあります。

安心な投資先を選ぶポイントは?

ソーシャルレンディングの事業者を選ぶ際は、第二種金融商品取引業の登録を受けている業者か否かをまずは確認しましょう。

金融庁のウェブサイトでも下記の様に注意喚起がなされています。

“ソーシャルレンディングの仲介者は第二種金融商品取引業の登録を受ける必要があります。登録を受けていない業者の募集等は、詐欺的な商法である可能性が高いため、一切関わらないようにしてください。“

出典:金融庁 ソーシャルレンディングへの投資にあたってご注意ください

2020年11月25日

また、投資先を「資産規模」だけで選ぶのは危険です。業界トップクラスの大手企業が取り扱うファンドでも、返済が遅延しているケースはあります。

また、ウェブサイトに「投資先は弊社で審査を行った先だから安心です。」といったような文章があっても鵜呑みにしないようにしましょう。

各社のニュースリリースを確認し、ファンドの返済遅延のプレスリリースが掲載されていないかチェックをすることも重要です。

また、審査要件が厳しい「第一種金融商品取引業」の登録がある証券会社や、絶えず株主の目にさらされている「上場企業」のグループ会社のファンド業者だと一定の安心感はあるでしょう

ソーシャルレンディングの投資運用時に意識したいポイント2点

- 一点集中ではなく、「分散投資」を意識しよう

- 運用益は「再投資」して複利効果を狙おう

一点集中ではなく、「分散投資」を意識しよう

ソーシャルレンディングは様々な投資先があるので、不動産事業の案件、太陽光事業の案件、中小企業支援事業の案件、という形で事業ごとに分けたり、アジアの案件とアメリカの案件といった形で国を分けることも有効です。

これによってリスク分散することにもなります。

運用益は「再投資」して複利効果を狙おう

得られたリターンを次の投資元本に組み入れて再投資の形をとることで、複利の運用効果が得られます。

仮に100万円の投資で年率5%の複利運用を行ったとしたら、10年後には約162万円になります。

複利とは

「複利」とは、一定期間ごとに利息を元手となるお金(元金・元本)に組み入れ、それに対して利息を計算する方法です。投資による複利では、利息分が再投資されることになります。

利息を元本に含めずに計算していく方法を「単利」といいます。単利と複利を比べると、当然複利の方が最終的な金額は大きくなります。複利はいわば利息が利息を生む仕組みとなっており、運用期間が長くなるほどその効果は大きくなります。これを「複利効果」といいます。

まとめ)資金の一部を一時的に運用するならソーシャルレンディングの利用価値はあり

ソーシャルレンディングは、金利が高い代わりに信用リスクが高い運用手法です。

資産形成は投資信託の積み立てや、株式への長期投資で着実に行うことが大切です。

そのような運用を行った上で、資金の一部をソーシャルレンディングに振り向けてみてはいかがでしょうか。

ソーシャルレンディングを筆頭に、クラウドファンディングの市場は今後も拡大を続けていくと思われます。

市場の整備が現在よりもっと進めば安心してソーシャルレンディングを利用できるようになるかもしれません。そういった時代の変化を見逃さないためにも、一部の資金でソーシャルレンディングを利用してみるのは、有意義だと言えます。